年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

.jpg?width=762&height=477&fit=crop&fm=webp)

今のうちから始めよう! 年金受給額を増やす7箇条!

将来、自分が受け取れる年金額を把握していますか?想像していたより少ない金額に不安を抱く人も多いでしょう。この記事では、公的年金の仕組みや受取額を増やす方法をご紹介しています。

- 目次

- まずはここから!公的年金とは?

- 公的年金の仕組み

- 2024年国民年金の満額は月額69,308円

- 厚生年金の受取額は加入期間や納めた保険料により異なる

- 年金を増やす方法7箇条

- 年金の支払い状況や将来の受取額を確認する【全ての人】

- 国民年金に任意加入する【未加入期間がある60歳以上65歳未満の人】

- 付加年金に加入する【第1号被保険者や65歳未満の任意加入被保険者など】

- 繰下げ受給にする【全ての人】

- 保険料を前納する【全ての人】

- 国民年金基金に加入する【第1号被保険者】

- できるだけ長く厚生年金に加入する【会社員・派遣・パートなど】

- 公的年金以外で老後資金に備える方法

- 保険料より多い受取額が期待できる【個人年金保険】

- 掛金が全額所得控除される【iDeCo】

- 運用益が非課税になる【NISA】

- まとめ・将来受け取る年金を増やすには早めの対策が重要!

まずはここから!公的年金とは?

年金を増やすためには、まず公的年金の仕組みを理解しておきましょう。

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

公的年金の仕組み

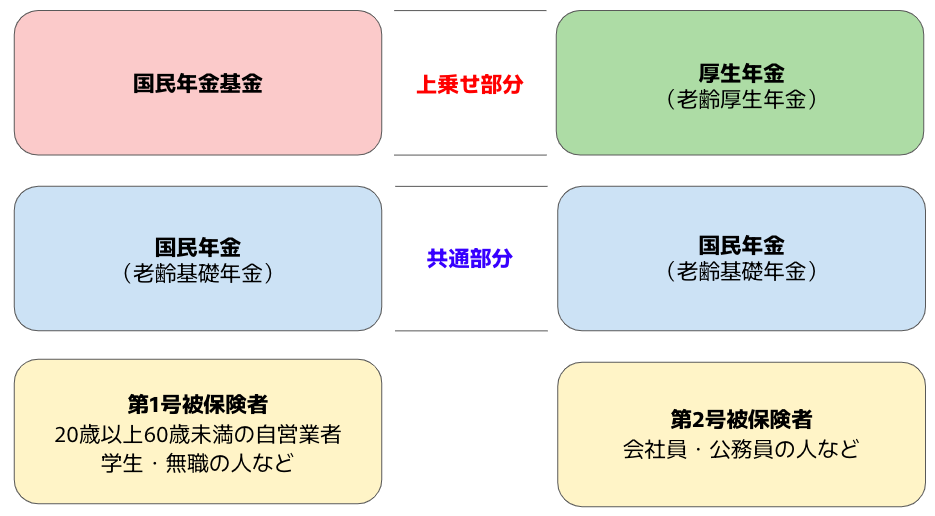

公的年金とは、国が運営する年金制度。将来受け取る年金の原資をつくるために、加入者が保険料を支払う仕組みです。

公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

また、公的年金の被保険者は、職業などにより以下の3つに分かれます。

公的年金の被保険者の種類

- 第1号被保険者:20歳以上60歳未満の自営業者・学生・無職の人

- 第2号被保険者:会社員・公務員

- 第3号被保険者:第2号被保険者に扶養されている20歳以上60歳未満の人

国民年金の加入期間は20歳〜60歳までの40年間。保険料を支払った期間や保険料免除期間を合計した年数が10年以上ある場合、65歳になると老齢基礎年金が受け取れます。

では、40年間保険料を支払った場合、受け取れる年金額はいくらなのでしょう?

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

年金保険料免除申請制度とは?いつまで免除される?免除される人の条件は?

年金から引かれるものとは?ケース別手取額のシミュレーションも!

2024年国民年金の満額は月額69,308円

国民年金の受取額は、法律上の年金額である780,900円に改定率を掛けて計算されます。改定率は、毎年、情勢などによって変動します。

日本年金機構によると、2024年年の国民年金の満額は以下の通りです。(※1)

2025年の国民年金の満額(2025年6月現在)

- 1956年4月2日以後生まれの方:月額69,308円

- 1956年4月1日以前生まれの方:月額69,108円

65歳以上世帯の1ヶ月の支出の平均額は、夫婦のみ世帯で約28.2万円、単身世帯で約157万円である(※2)ことを考慮すると、少しでも年金額を増やしておきたいところです。

※1:令和7年4月分からの年金額等について

※2:総務省統計局|家計調査年報(家計収支編)2023年(令和5年)家計の概要

厚生年金の受取額は加入期間や納めた保険料により異なる

厚生年金の受取額は、加入期間や納めた保険料により異なります。給与や賞与が多いと保険料は上がりますが、受け取る年金額も上がります。

厚生年金の平均年金受給月額は約14.6万円

厚生労働省の「令和4年度厚生年金保険・国民年金事業の概況」によると、厚生年金の平均年金受給月額は146,429円。うち、国民年金部分の平均月額は57,584円です。(※3)

厚生年金の平均月額は国民年金の平均月額の2倍以上。将来の年金額を増やすためには、大前提として厚生年金に加入することが重要であることがわかります。

年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

厚生年金の受給額を年収別の早見表で確認!老後にもらえる年金はいくら?

※3:厚生労働省|令和5年度厚生年金保険・国民年金事業の概況

年金を増やす方法7箇条

では早速、年金を増やす方法を確認していきましょう。方法により利用できる対象者が異なるため、自分が該当するかどうか確認しながら参考にしてください。

年金の支払い状況や将来の受取額を確認する【全ての人】

1つ目は、年金の支払い状況や将来の受取額を確認することです。年金を増やすためには、まず現在の状況を確認することが大切です。

年金の記録を確認するには、ねんきんネットがおすすめ。ねんきんネットでは、パソコンやスマートフォンで自分の年金の記録が確認ができます。

■ねんきんネットでできること(※4)

年金記録の確認 | 公的年金の加入記録が

|

|---|---|

将来の年金見込額の | 詳細条件を入力して |

ねんきん定期便の | 郵便で届くねんきん定期便 |

年金支払いに関する | 年金受給者に郵送する |

国民年金保険料に | 社会保険料控除証明書などの |

追納などの可能月数と |

|

※4:日本年金機構|ねんきんネットを基に作成

年金の記録は、毎年誕生月にハガキで届く「ねんきん定期便」でも確認可能。50歳以上のねんきん定期便では、年金見込額や直近1年間の記録が確認できます。

また、45歳と59歳の年には、これまでの全期間の記録が掲載された内容が封書で届きます。今後の対策を練るためにも、まずは、自分の年金状況をしっかり把握することから始めましょう。

ねんきん定期便に関しては、こちらの記事もご参考ください。

「年金の加入状況や見込額がわかる!「ねんきん定期便」のポイント解説」

国民年金に任意加入する【未加入期間がある60歳以上65歳未満の人】

2つ目は、国民年金に任意加入することです。

老齢基礎年金を満額受け取るためには、20歳から60歳までの40年間国民年金に加入し、保険料を支払う必要があります。つまり、未加入期間がある人は、その分受け取れる年金額が減ってしまう仕組みになっているのです。

国民年金の任意加入とは、60歳の段階で未加入期間がある人が、65歳まで加入期間を延ばせる制度のこと。最大5年間加入期間を延長し保険料を納めることで、将来受け取れる老齢基礎年金の金額が増えます。

国民年金に任意加入できる主な条件

- 60歳以上65歳未満の人

- 保険料の納付年数が40年未満の人

- 老齢基礎年金を繰り上げ受給していない人

- 厚生年金・共済年金に加入していない人

上記の他に、年金の受給資格を満たしていない65歳以上70歳未満の人や、外国に住んでいる20歳以上65歳未満の人も任意加入が可能です。

ただし、加入できるのは申し出のあった月からになり、遡って加入はできません。手続きは、住んでいる地域の自治体や年金事務所で行えます。

付加年金に加入する【第1号被保険者や65歳未満の任意加入被保険者など】

3つ目は、付加年金に加入することです。付加年金とは、現在の保険料に1ヶ月400円を加算すると、将来受け取れる老齢基礎年金の金額が「200円×付加年金納付月数」分増える制度のこと。

例えば、5年間付加年金に加入した場合の増額保険料は24,000円。受け取れる年金額は、毎年12,000円増え、2年間老齢基礎年金を受け取れば元が取れる計算になります。公的年金は生存している限り一生涯受け取れるため、3年目以降は得になる制度です。

付加年金に加入できる人

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

ただし、保険料の納付を免除されている人や国民年金基金に加入している人は付加年金に加入できないので、注意しましょう。

付加年金は加入期間が長いほど受け取れる老齢基礎年金額も増えるため、早く加入するほどお得になります。住んでいる地域の自治体や年金事務所で手続き可能です。

月額400円の付加年金とは?メリットデメリットや国民年金基金との違いを解説!

国民年金基金とは?「やめとけ」と言われる理由や向いている人を徹底解説!

繰下げ受給にする【全ての人】

4つ目は、繰下げ受給にすることです。繰下げ受給とは、本来65歳から受け取る老齢基礎年金の開始時期を66歳以降に遅らせること。

繰下げた期間によって、年金額が「0.7%×繰り下げた月数」、最大84%増える仕組みになっています。

繰下げ可能な期間は最大で66歳〜75歳の10年間。増額された割合は、老齢基礎年金を受け取れる期間中変わりません。(※5)

表3

請求時の | 0カ月 | 1カ月 | 2カ月 | 3カ月 | 4カ月 | 5カ月 | 6カ月 | 7カ月 | 8カ月 | 9カ月 | 10カ月 | 11カ月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

66歳 | 8.4% | 9.1% | 9.8% | 10.5% | 11.2% | 11.9% | 12.6% | 13.3% | 14.0% | 14.7% | 15.4% | 16.1% |

67歳 | 16.8% | 17.5% | 18.2% | 18.9% | 19.6% | 20.3% | 21.0% | 21.7% | 22.4% | 23.1% | 23.8% | 24.5% |

68歳 | 25.2% | 25.9% | 26.6% | 27.3% | 28.0% | 28.7% | 29.4% | 30.1% | 30.8% | 31.5% | 32.2% | 32.9% |

69歳 | 33.6% | 34.3% | 35.0% | 35.7% | 36.4% | 37.1% | 37.8% | 38.5% | 39.2% | 39.9% | 40.6% | 41.3% |

70歳 | 42.0% | 42.7% | 43.4% | 44.1% | 44.8% | 45.5% | 46.2% | 46.9% | 47.6% | 48.3% | 49.0% | 49.7% |

71歳 | 50.4% | 51.1% | 51.8% | 52.5% | 53.2% | 53.9% | 54.6% | 55.3% | 56.0% | 56.7% | 57.4% | 58.1% |

72歳 | 58.8% | 59.5% | 60.2% | 60.9% | 61.6% | 62.3% | 63.0% | 63.7% | 64.4% | 65.1% | 65.8% | 66.5% |

73歳 | 67.2% | 67.9% | 68.6% | 69.3% | 70.0% | 70.7% | 71.4% | 72.1% | 72.8% | 73.5% | 74.2% | 74.9% |

74歳 | 75.6% | 76.3% | 77.0% | 77.7% | 78.4% | 79.1% | 79.8% | 80.5% | 81.2% | 81.9% | 82.6% | 83.3% |

75歳 | 84.0% | |||||||||||

※5:日本年金機構|年金の繰下げ受給を基に作成

ただし、以下に該当する人の繰下げ上限年齢は70歳になります。

繰下げ上限年齢が70歳の人

- 1952年4月1日以前生まれの人

- 2017年3月31日以前に老齢基礎年金や老齢厚生年金を受け取る権利がある人

また、以下に該当する人は、年金の支給を停止されていた金額を含まずに加算割合が計算されます。

支給停止金額を含まずに加算割合が計算される人

- 65歳以降に厚生年金に加入していた

- 70歳以降に厚生年金適用事務所で働いていた

老齢基礎年金と老齢厚生年金は、どちらか一方のみ繰下げることも可能です。老齢厚生年金も受け取れる人はどちらか片方のみ繰り下げることで、年金を受け取りながら受給額も増やせます。

年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

年金の繰上げ受給は何歳から可能?減額率やメリット・デメリットを解説!

手続きは、年金事務所や街角の年金相談センターで行えます。

「街角の年金相談センターとはどんなところ?【社労士が解説】」

保険料を前納する【全ての人】

5つ目は、保険料を前納することです。通常、国民年金は毎月保険料を納めますが、一定期間まとめて納めることで、保険料が割引されます。(※6)

支払方法 | 保険料 | 割引額 | ||

|---|---|---|---|---|

| 口座振替 |

| 口座振替 | |

毎月払 | 17,510円 | ー | ||

6ヶ月払 | 104,210円 | 103,870円 | 850円 | 1,190円 |

1年払 | 206,390円 | 205,720円 | 3,730円 | 4,400円 |

2年払 | 409,490円 | 408,150円 | 15,670円 | 17,010円 |

※6:日本年金機構|前納の種類・納付額・割引額を基に作成(2025年度の金額)

前納は受け取る年金額が増える訳ではありません。しかし、前納をしなくても受け取れる老齢基礎年金は同じ金額のため、割引される分得をすることになります。

国民年金基金に加入する【第1号被保険者】

6つ目は、国民年金基金に加入することです。冒頭でお伝えした通り、会社員などの第2号被保険者が加入している年金は、国民年金と厚生年金の2階建方式になっています。

しかし、自営業者などの第1号被保険者は1階部分の国民年金しか加入できないため、第2号被保険者に比べると受け取れる年金額は少ないのが現実です。

その差を少なくするためにあるのが、国民年金基金。国民年金基金は、第2号被保険者の2階部分と似た意味合いがあります。

国民年金基金の掛金の上限は68,000円。種類は以下の7種類で、1口目はA型もしくはB型から、2口目以降は好きなタイプから選べます。(※7)

タイプ | 遺族が受給 | 年金受給期間 | 一口の金額 |

|---|---|---|---|

A型 | 15年 | 65歳から一生涯 | 1〜2万円 |

B型 | 無 | 65歳から一生涯 | |

I型 | 15年 | 65〜80歳 | 0.5〜1万円 |

II型 | 10年 | 65〜75歳 | |

Ⅲ型 | 15年 | 60〜75歳 | |

Ⅳ型 | 10年 | 60〜70歳 | |

Ⅴ型 | 5年 | 60〜65歳 |

※7:厚生労働省|国民年金基金制度を基に作成

手続きは、国民年金基金事務所への郵送やWEBから可能です。

できるだけ長く厚生年金に加入する【会社員・派遣・パートなど】

7つ目は、できるだけ長く厚生年金に加入することです。国民年金の加入期間は原則60歳までですが、厚生年金は原則70歳まで加入できます。

厚生年金を増やすためには、できるだけ長い期間厚生年金に加入することが重要。60歳を超えた後も働くことで、給与だけでなく年金の受取額も増やせます。

パートでも厚生年金に加入できる

現在、パートで働いている人の中には配偶者の扶養に入っている人も多いでしょう。手取り額を増やすために、配偶者の扶養内で調整しながら働いている人も多いのではないでしょうか?

確かに、扶養範囲を超えて社会保険に加入すると手取り額が少なくなるケースはあります。しかし、将来受け取る年金額が上がる可能性もあるのです。

2022年10月からは社会保険適用のルールが変わり、今までよりパートの社会保険適用条件に該当する人が増えました。(※8)

特に長期間パートを続ける予定の人は、手取り額だけでなく、年金額のことも考慮して勤務時間の調整を行うことをおすすめします。

パートの社会保険加入条件を徹底解説!月68,000円はいつから!?

厚生年金の加入条件|適用事業所・労働時間・収入基準・例外まで総まとめ!

公的年金以外で老後資金に備える方法

年金を増やす方法は、公的年金以外にもあります。ここでは、おすすめの3つの方法をご紹介します。

保険料より多い受取額が期待できる【個人年金保険】

1つ目は個人年金保険に加入することです。個人年金保険とは、民間の保険会社が扱う貯蓄型の保険のこと。保険料を将来受け取る年金の原資として積み立てする仕組みです。

支払った保険料より受け取る年金の金額の方が多い商品が多いため、貯蓄感覚で加入する人も多い保険。

現在販売されている個人年金保険は公的年金のような終身タイプではなく、10年など受け取れる期間が決まっている確定タイプがほとんどですが、契約時に将来の年金額が把握できるため、公的年金の足りない部分を補填できます。

掛金が全額所得控除される【iDeCo】

2つ目はiDeCoに加入することです。iDeCoとは、自分で掛金を拠出し運用する個人型確定拠出年金のこと。掛金や運用益は、60歳以降に年金として受け取れます。

iDeCoは公的年金の足りない部分の補填だけでなく、税制面で以下のようなメリットがあります。

iDeCoのメリット

- 掛金が全額控除されるため、所得税や住民税の軽減につながる

- 運用益が非課税になるため、所得税や住民税の軽減につながる

- 受け取り時に公的年金控除や退職所得控除が受けられる

iDeCoの加入可能年齢は20歳〜64歳までのため、できるだけ早く加入することがポイントです。

運用益が非課税になる【NISA】

3つ目はNISAです。NISAとは、少額投資非課税制度のことです。

通常、投資で得た利益には約20%の税金がかかりますが、NISA口座で得た利益にはかかりません。加入可能な年齢の上限はないため、何歳からでも始められます。

2024年からは新しい制度に変わり、運用益の非課税期間が無期限になりました。NISAでは積立投資も可能なため、貯金感覚でコツコツ積立投資をすることで公的年金の不足部分を補填する効果も期待できるでしょう。

こちらの記事もご参考ください。

新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

「50代から始める積立NISAのススメ|新制度との違いもご紹介!」

「50代は生命保険の見直しに最適な時期!検討すべきポイントを解説」

まとめ・将来受け取る年金を増やすには早めの対策が重要!

退職後の主な収入源は年金です。老後の生活を左右する年金受給額が少ないと、将来への不安が大きくなってしまいます。

年金を増やす方法はいずれも長期間継続した方が増加率も上がるため、できるだけ早くから対策を行うことが大切です。この機会に現在の年金状況を確認し、できる対策から始めてみましょう。

年金に関連した記事

- 在職定時改定で年金受給額はいくら増える?65歳以上の働く人必見!

- 遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

- 65歳以上の高齢者が受け取れる給付金や支援金をまとめて紹介!

- 年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

- ねんきん定期便の見方を徹底解説!いつ届く?基礎年金番号とは?

- 離婚後に年金分割しないとどうなる?手続きの流れやいくら増えるかも!

- 年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。