パートの社会保険加入条件を徹底解説!月68,000円はいつから!?

パートの社会保険加入条件とは? 加入したくない場合はどうすればいい?

パートやアルバイトで働く際、社会保険に加入するかしないかは収入に影響する大きなポイントです。特に、配偶者の扶養に入っている人にとっては大きな問題でしょう。 社会保険に加入することで手取りが減ってしまうことを心配する人もいると思いますが、社会保険に加入することで得られるメリットもたくさんあります。 この記事では、パートの社会保険加入条件や加入するメリット、年収の壁やよくある質問などを解説します。

- 目次

- 社会保険とは?

- パート・アルバイトの社会保険加入条件とは

- 従業員51人以上の企業で働いている

- 契約上の週の所定労働時間が20時間以上ある

- 契約上の月額賃金が8.8万円以上ある

- 雇用期間が2ヶ月を超える見込みがある

- 学生ではない

- 社会保険に加入するメリットは?

- 社会保険の保険料は企業と折半になる

- 将来受け取れる年金額が増える

- 公的な保障や手当が増える

- 扶養範囲で働く人が意識する【年収の壁】を再確認!

- 定年後のシニア層にはどのような影響がある?

- パートの社会保険加入によくある質問

- 週により勤務時間が20時間を超える場合と超えない場合があるときはどうなる?

- 週20時間以上働いているけれど収入は88,000円以下の場合はどうなる?

- 月68,000円以上が社会保険の対象になるという噂は本当?

- 社会保険に加入したくない場合はどうすればいい?

- まとめ・将来のことを考えて働き方を検討しよう

社会保険とは?

社会保険とは、生活する上でのさまざまなリスクに備えることを目的とした、国が運営する保障制度のようなもの。「年金・健康保険・介護保険・雇用保険・労災保険」のことを意味します。

社会保険は「フルタイムで働く正社員だけが加入する」と思っている人も多いですが、そんなことはありません。一定の条件を満たせば、パート・アルバイト・派遣社員などの雇用形態に関係なく、社会保険加入義務が発生します。

税制改革などが行われた背景もあり、パートやアルバイトの社会保険加入条件は一昔前とは異なってきています。

社会保険とは?種類や対象者は?アルバイト・パートの加入要件も!

福利厚生とは|種類や企業独自の例を紹介!パート・アルバイトも対象?

配偶者や子供が扶養に入れる条件とは?年金・健康保険・税制別に解説!

厚生年金の加入条件|適用事業所・労働時間・収入基準・例外まで総まとめ!

パート・アルバイトの社会保険加入条件とは

では、パート・アルバイトの社会保険加入条件はどのような内容なのでしょうか?まずは、以下のいずれかに該当するかを確認してみましょう。(2023年現在)

社会保険の加入条件①以下のいずれかを満たす場合

- 社員と同じ労働条件で働く場合

- 週の所定労働時間と月の所定労働日数が社員の4分の3以上ある場合

上記のうちいずれかを満たす場合は、会社の規模に関係なく社会保険に加入しなければなりません。

ただし、上記の条件を満たさない場合でも、以下の条件を全て満たす場合は社会保険に加入する義務が発生します。

社会保険の加入条件②以下の全てを満たす場合

- 従業員数51人以上の企業で働いている

- 週の所定労働時間が20時間以上ある

- 月額賃金が8.8万円以上ある

- 雇用期間が2か月を超える見込みがある

- 学生ではない

早速、それぞれの詳細を確認していきましょう。

従業員51人以上の企業で働いている

1つ目の要件は、従業員数51人以上の企業で働いていることです。ただし、企業で働いている全ての人が従業員としてカウントされる訳ではありません。

従業員数のカウント方法(A+B)

- A:フルタイムで働く従業員数

- B:週の所定労働時間と月の所定労働日数がフルタイムの4分の3以上ある従業員数

上記に該当する従業員であれば、パートもアルバイトも含まれます。

また、個人事業所はそれぞれの事業所ごとに従業員数をカウントしますが、法人の場合は法人番号が同じ企業ごとにカウントするため、注意が必要です。

なお、従業員数が51人未満の場合でも、労使合意のうえ年金事務所や健康保険組合に申し出をしている場合や、地方公共団体に属する事務所の場合は、51人以上の要件を満たすことになります。

労使合意とは、短時間労働者が社会保険に加入することを、社会保険に加入している従業員数の2分の1以上が合意することです。

契約上の週の所定労働時間が20時間以上ある

2つ目の要件は、契約上の週の所定労働時間が20時間以上あることです。ここでポイントなのは、契約上の所定労働時間で判断されるということ。つまり、突発的な残業や休日出勤は判定基準に含まれません。

「先月の週平均労働時間は18時間だったけれど、今月の週平均労働時間は21時間になってしまった」という場合でも、すぐに社会保険加入しなければならない訳ではないので、安心してください。

契約上の月額賃金が8.8万円以上ある

3つ目の要件は、契約上の月額賃金が8.8万円以上あることです。2つ目のポイントと同様、契約書に記載されている時給や月の労働時間で計算して、月額賃金が8.8万円以上ある場合が対象になります。

月額賃金に含まれないもの

- 時間外労働・休日労働・深夜労働などの割増賃金

- 賞与

- 結婚手当などの一時的なお金

- 通勤手当・家族手当・皆勤手当などの最低賃金の計算に含まれないお金

ちなみに、上記の項目は月額賃金に含まれないため注意しましょう。

給与所得とは?年末調整や確定申告で必要な給与所得控除額の確認方法も!

雇用期間が2ヶ月を超える見込みがある

4つ目の要件は、雇用期間が2ヶ月を超える見込みがあることです。判定の基準になるのは、以下の2点を満たしているか否かです。

雇用期間の判定基準

- 雇用契約書などで「契約更新が行われる、もしくは、契約更新が行われる場合がある」などの記載がある

- 同一の事業所・同一の雇用形態で契約更新が行われ、1年以上雇用されていた人がいる実績がある

逆に、契約期間が1年未満の場合や、契約更新についての記載がない場合、契約更新の前例がない場合などは、雇用期間が2ヶ月を超える見込みはないと判断されます。

学生ではない

5つ目の要件は、学生ではないことです。ただし、以下の者は例外として加入対象になるので、注意しましょう。

社会保険の加入条件に含まれる学生

- 休学中の学生

- 夜間学校などに通う学生

また、学校を卒業する前に就職した場合や、卒業後も同じ企業で働く場合などは社会保険の対象となります。

<企業の人事担当者向けの外部参考サイト>

社会保険に加入するメリットは?

現在、配偶者の扶養範囲内で働いている人は、扶養範囲から外れて社会保険に加入することに抵抗がある人もいるでしょう。

社会保険に加入すると社会保険料が給与から差し引かれるため、収入によっては今より手取り額が少なくなる人がいるのも事実です。しかし、将来のことを考えると、デメリットよりメリットの方が上回ると考える人も多くいます。

ここでは、社会保険に加入するメリットを解説していきましょう。

社会保険の保険料は企業と折半になる

1つ目のメリットは、社会保険の保険料は企業と折半になることです。国民年金や国民健康保険の保険料は、被保険者本人が保険料を全額負担します。しかし、厚生年金や健康保険の保険料は被保険者と企業が折半するため、保険料負担が軽減されます。

扶養範囲で働いている人は保険料を負担していないため、一見、損をするように感じるかもしれませんが、保険料を納める分、将来受け取れる年金額が増えるメリットもあるのです。

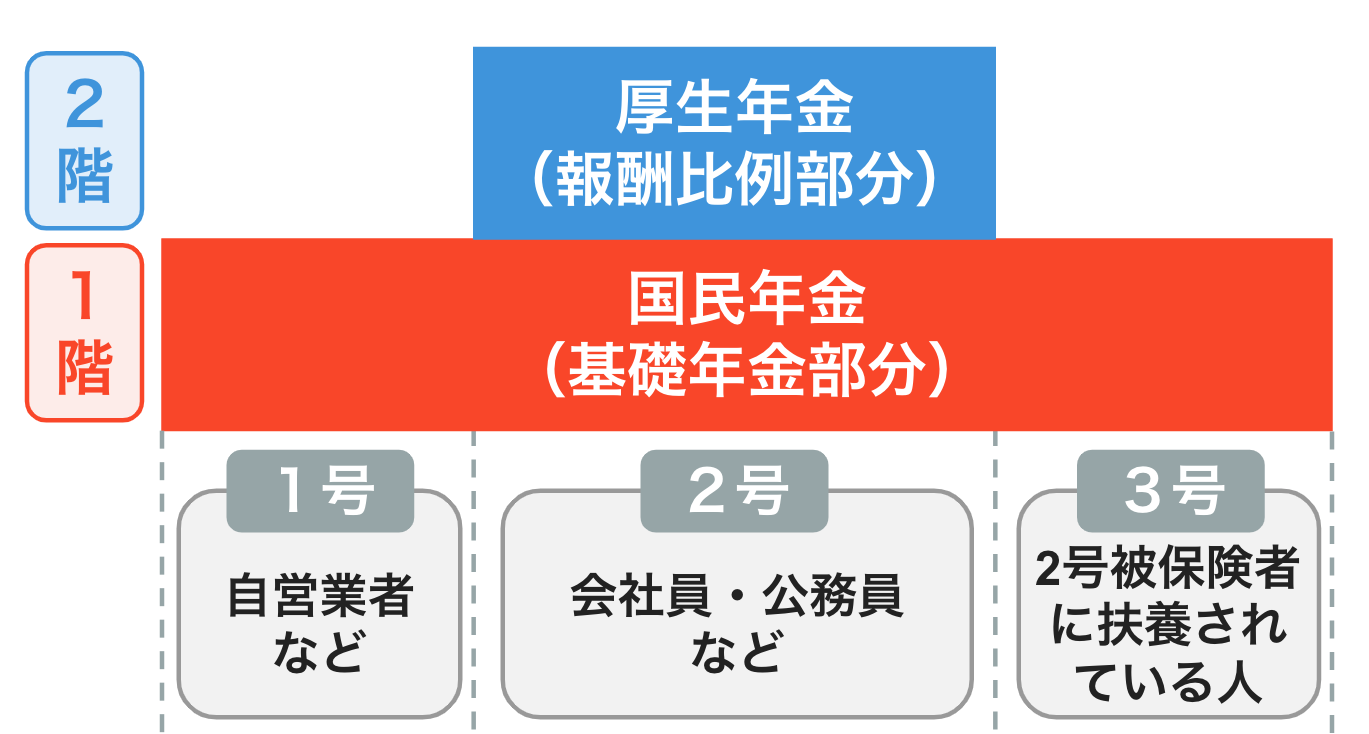

将来受け取れる年金額が増える

2つ目のメリットは、将来受け取れる年金額が増えることです。現在の年金制度は以下のように2階建て方式になっています。

つまり、社会保険に加入することで将来厚生年金が受け取れるようになり、年金額が増えるのです。

例えば、月収8.8万円の人が厚生年金に加入した場合、将来受け取れる報酬比例部分の年金は以下のように増えていきます。(※2)

加入期間 | 厚生年金保険料 | 報酬比例部分の |

|---|---|---|

1年 | 97,200円 | 5,400円×一生涯 |

10年 | 97,200円 | 54,100×一生涯 |

20年 | 97,200円 | 108,300×一生涯 |

※2:厚生労働省|厚生年金ガイドブックを基に作成

一見、厚生年金の保険料に対して年金額は少ないように感じますが、公的年金の受取期間は一生涯です。また、厚生年金保険料には国民年金の保険料も含まれているため、基礎部分の受取額も増えます。

そう考えると、社会保険に入るメリットを感じられる人も多いのではないでしょうか?

年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

公的な保障や手当が増える

3つ目のメリットは、公的な保障や手当が増えることです。

日本は「国民皆保険制度」のため、医療機関で治療を受けた場合の自己負担割合は原則1〜3割で済みます。これは、国民健康保険も健康保険(社会保険)も同じです。

しかし、健康保険に加入していると、医療保険の他にさまざまな保障や手当が受けられるようになります。

主な公的保障や公的手当

- 傷病手当金

- 出産手当金

- 出産育児一時金

- 障害年金

- 遺族年金

傷病手当金

傷病手当金とは、被保険者が病気やケガのために会社を休まなくてはならず、十分な報酬が受けられない場合に受け取れる手当金です。

以下の要件を全て満たす場合に支給されます。(※3)

傷病手当金が支給される条件

- 業務外の理由による病気やケガが原因で仕事を休んでいる

- 仕事に就けない状態である

- 連続する3日間を含んだ4日以上の期間、仕事を休んでいる

- 休んでいる間に給与の支払いがない

なお、自営業者などは仕事ができない状態になっても傷病手当金を受け取れません。万一のときに、手当金が受け取れるのは大きなメリットでしょう。

出産手当金

出産手当金とは、被保険者が出産のために仕事を休まなくてはならず、給与がもらえないときに受けられる手当金のことです。

受け取れる期間は、「出産の日、もしくは、出産予定日以前42日目」から「出産の日の翌日以後56日目」までの間で、仕事を休んだ期間になります。

1日当たりの出産手当金は「(支給開始日以前12ヶ月間の各標準報酬月額を平均した額)÷30日×3分の2」です。(※4)

では、「支給開始日以前12ヶ月間の各標準報酬月額を平均した額が24万円の人が、出産前42日間・出産後56日間休んだ場合」の出産手当金を確認してみましょう。

出産手当金の計算例

- 240,000円÷30日×3分の2=5,333円

- 5,333円×(42日+56日)=522,634円

上記のケースの場合、出産手当金として522,634円が受け取れます。

仕事を休んでいる期間も給与の約3分の2が受け取れることは大きなメリットになるはずです。

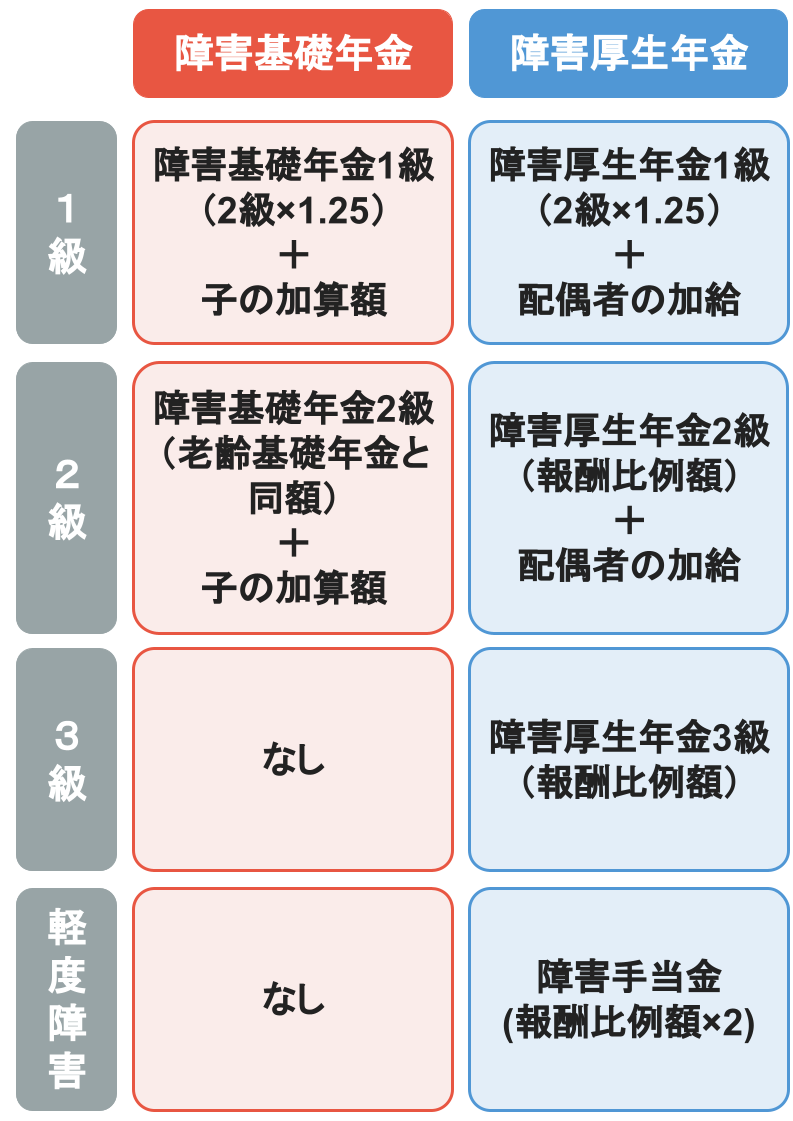

障害年金

障害年金とは、病気やケガが原因で生活や仕事などが制限される状態になった場合に受け取れるお金のこと。以下の2点を満たしている人が対象です。

年金の納付要件

- 初診日の属する月の前々月までの公的年金の3分の2以上の期間中に、保険料が納付もしくは免除されている

- 初診日の段階で65歳未満であり、初診日の属する月の前々月までの1年間に未納期間がない

国民年金のみ加入の場合、障害等級1・2級の状態の人は障害基礎年金を受け取れます。しかし、厚生年金に加入している場合は、障害基礎年金に上乗せして障害厚生年金も受け取れるのです。

また、障害等級3級の人は障害厚生年金が、障害等級に該当しない程度の軽い障害が残った人には障害手当金が支給されます。(※5)

病気やケガは誰にでも起こり得る可能性があること。働けなくなった場合に手厚い保障があるのは大きなメリットです。

※5:厚生労働省|[年金制度の仕組みと考え方]第12障害年金

遺族年金

遺族年金は、年金の受給要件を満たしている被保険者が亡くなった場合、被保険者に生計を維持されていた人が受け取れる年金のことです。

遺族年金も障害年金と同様に、国民年金のみ加入の人と厚生年金に加入していた人で、受給要件に差があります。(※6)

遺族基礎年金 | 遺族厚生年金 | |

|---|---|---|

被保険者の | 受給資格のある | 受給資格のある |

受給 | 子のいる配偶者 | 妻 |

受給対象になる | 18歳到達年の | なし |

遺族基礎年金の対象者は、子どものいる配偶者もしくは子どもです。つまり、子どもがいない配偶者は受給対象者に該当しません。さらに、子どもには「18歳到達年の3月末までの子」という年齢制限が設けられています。

しかし、厚生年金の対象者の要件では、子の有無は関係ありません。一家の大黒柱を亡くしたときに、遺族年金が長期間受け取れるのは安心感につながるでしょう。

もちろん、遺族基礎年金の受給資格を満たしている場合は、遺族基礎年金も併せて受け取れます。

※6:日本年金機構|遺族年金

扶養範囲で働く人が意識する【年収の壁】を再確認!

「106万の壁」「130万の壁」という言葉を聞いたことはありませんか?いわゆる「年収の壁」は、扶養範囲内で働く人が意識するポイントです。

年収の壁

- 106万の壁:勤務先の規模によって社会保険の加入義務が生じる

- 110万の壁:本人に住民税が発生する

- 123万の壁:配偶者控除がなくなる

- 130万の壁:社会保険の加入義務が生じる( 扶養から外れる)

- 150万の壁:配偶者特別控除の額が段階的に減る

- 160万の壁:本人に所得税がかかる(2025年の収入から)

- 188万の壁:特定親族特別控除がなくなる

- 201万の壁:配偶者特別控除がなくなる

年収 | 税制上の壁 | 社会保険上の壁 | |||||

|---|---|---|---|---|---|---|---|

所得税 | 住民税 | 配偶者 | 配偶者 | 特定親族 | 勤務先 | 配偶者 | |

106万円超 | 負担なし | 負担なし | 対象 | 対象外 | 対象外 | 加入義務 | 入れる |

110万円超 | 負担あり | ||||||

123万円超 | 対象外 | 対象 | 対象 | ||||

130万円超 | 外れる | ||||||

150万円超 | 段階的に | ||||||

160万円超 | 負担あり | 段階的に | |||||

188万円超 | 対象外 | ||||||

201万円超 | 対象外 | ||||||

年収の壁には「社会保険上の壁」と「税制上の壁」があります。現在の制度では、従業員数51人以上の職場で働くパート労働者の社会保険上の壁は「106万円」です。

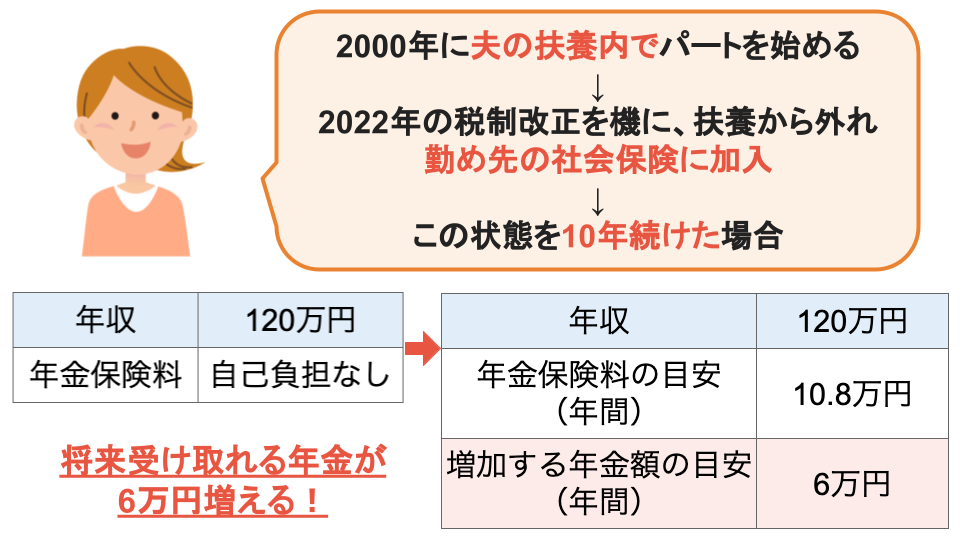

ここで、同じ職場で働いている期間中に社会保険に加入した人の変化を見てみましょう。

例

- 2000年にパート開始

- 年収は120万円のため、夫の扶養に入っていた

- 2022年の改正で社会保険加入義務は発生したため、夫の扶養からはずれ社会保険に加入

- 年収120万円のまま、今後10年間社会保険に加入したと仮定

※2:厚生労働省|厚生年金ガイドブックを基に作成

上記のケースの場合、年金の年間保険料は10.8万円増えますが、将来受け取れる年金額は約6万円増えます。

公的年金は一生涯受け取れるため、総合的に考えるとメリットの方が大きいと感じる人も多いのではないでしょうか?

年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

定年後のシニア層にはどのような影響がある?

では、パートの社会保険加入拡大は、定年後のシニア層にどのような影響があるのでしょうか?

シニア層への主な影響

- 社会保険に加入できる可能性が高くなるため、公的年金の受給額が増える

- 今までより短い労働時間でも社会保険に加入できるため、公的保障が手厚くなる

- 定年後に転職しても、社会保険に加入できる可能性が高くなる など

たとえ正社員ではなくても、社会保険に加入していると公的保障が手厚いため、万一のときの不安材料が軽減できるかもしれません。

定年退職後でも失業保険はもらえる!金額・待機期間・もらい方を解説

再就職手当の受給条件!パートやハローワーク以外で見つけた場合は?

雇用保険被保険者証とは|退職時にもらってない場合は再発行できる?

パートの社会保険加入によくある質問

最後に、パートの社会保険加入に関してのよくある質問をご紹介します。ぜひ、参考にしてください。

週により勤務時間が20時間を超える場合と超えない場合があるときはどうなる?

基本的には、契約上の所定労働時間が週20時間を超えるか超えないかで判断します。

しかし、勤務先が加入している健康保険組合が「この人の労働時間は常に週20時間を超えている」と判断した場合は、社会保険の加入対象になる場合もあります。

週20時間以上働いているけれど収入は88,000円以下の場合はどうなる?

パートやアルバイトが社会保険の対象となるのは、以下の要件全てを満たしている場合です。

パート・アルバイトの社会保険加入条件

- 従業員数51人以上の企業で働いている

- 週の所定労働時間が20時間以上ある

- 月額賃金が8.8万円以上ある

- 雇用期間が2か月を超える見込みがある

- 学生ではない

そのため、このケースの場合、社会保険の加入対象にはなりません。ただし、雇用保険には加入することになります。

月68,000円以上が社会保険の対象になるという噂は本当?

現段階では、「月68,000円以上」という要件はありません。ただし、今後は収入要件が「月収68,000円以上・年収82万円以上」に引き下げられるという話もあがっているようです。

今後の可能性として収入要件が引き下げられる可能性はゼロではありませんが、現時点ではあくまでも噂に過ぎません。

社会保険に加入したくない場合はどうすればいい?

パートやアルバイトで働いている人で社会保険に加入したくない場合は、勤務先に事情を伝えて出勤調整をしてもらうことをおすすめします。

例えば、所定内賃金を8.8万円未満になるようにシフトを調整するなど、「【2022年10月以降】パート・アルバイトの社会保険加入条件とは」で解説した条件に含まれないように勤務時間を調整しましょう。

まとめ・将来のことを考えて働き方を検討しよう

現在パートで働いている人の中には「手取り収入が減るのが嫌」という理由で、就業調整をしている人もいるかもしれません。しかし、社会保険に加入すると、将来受け取れる年金額が増えたり、保障や手当が充実したりと、メリットもたくさんあります。

現在パートとして働いている人は、この機会に、勤務先の規模や従業員数について確認をしてみましょう。

そして、扶養内で働く方がいいのか社会保険に加入した方がいいのか、将来のことも考慮して検討することが重要です。

参考資料

厚生労働省|社会保険適用拡大特設サイト

厚生労働省|厚生年金ガイドブック

厚生労働省|傷病手当金について

全国健康保険協会|出産に関する給付

厚生労働省|[年金制度の仕組みと考え方]第12障害年金

日本年金機構|遺族年金

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。