給与所得とは?年末調整や確定申告で必要な給与所得控除額の確認方法も!

給与所得の計算方法とは? 給与所得者の年末調整の方法も!

会社員が毎年行う手続きの1つに「年末調整」があります。年末調整とは、給与や賞与から差し引かれた源泉徴収額と実際の所得税の差額を精算する手続きのこと。年末調整の手続き時には、給与収入や給与所得の金額が必要になります。 給与所得とは、給与収入から給与所得控除額を差し引いた金額です。年末調整や確定申告を行う際、給与所得者は給与収入に応じて定められている給与所得控除額が差し引けます。 「給与収入・給与所得・給与所得控除額」どれも似たような言葉ですが、それぞれどのような違いがあるのでしょうか? この記事では、給与所得の計算方法や年末調整の方法などを解説します。

- 目次

給与所得とは?

給与に関する言葉には「給与収入」「給与所得」「給与所得控除」などがありますが、それぞれにはどのような違いがあるのでしょうか?

給与所得とは給与収入から給与所得控除額を差し引いた金額

給与所得とは、給与収入から給与所得控除額を差し引いた金額のことです。

雇用形態は関係なく、勤務する会社から支払われた賃金は給与所得になるため、正社員だけでなくアルバイトやパートで得たお金も給与所得に含まれます。

収入と所得の違いとは?

「収入」と「所得」は似たような意味に感じますが、実際には以下の点が異なります。

■収入と所得の違い

収入 | 社会保険料や税金が |

|---|---|

所得 | 給与収入から給与所得控除額 |

年末調整や確定申告では収入と所得の違いが重要になるため、混同しないように注意しましょう。

給与収入に含まれるもの・含まれないもの

給与収入に含まれる代表的なものは以下の通りです。

給与収入に含まれるもの

- 給与

- 賞与

- 残業手当

- 休日出勤手当

- 職務手当

- 地域手当

- 家族手当

- 住宅手当 など

給与収入に含まれないもの

- 通勤手当(月15万円まで)

- 通勤用定期乗車券(月15万円まで)

- 車・自転車通勤の通勤手当(距離により上限あり)

- 転勤や出張のための旅費のうち必要と認められるもの

- 宿直手当や日直手当(1回4,000円まで)

- 結婚・出産祝い金のうち社会通念上相当と認められるもの

- 葬祭料・香典・見舞金などのうち社会通念上相当と認められるもの

- 労働基準法の規定による療養の給付や休業補償

なお、宿直や日直の際に食費が支給される場合の上限は、4,000円から食費を差し引いた金額になるため、注意しましょう。

現物支給として給与収入に含まれるものもある

給与所得には現物給与として支払われたものも含まれます。たとえば「自社商品を無料で譲り受けた」「自社所有物件を安い賃料で借りた」場合などは現物支給とみなされる可能性があるため、注意しましょう。

■現物支給とみなされないもの

項目 | 詳細 |

|---|---|

食費 |

|

社宅 |

|

制服や作業服 | 業務で必要な身の回り品 |

レクレーション費用 |

|

永年勤続記念品 | 10年以上勤務した人を対象 |

創業記念品など |

|

自社製品 | 通常販売する価額の70%以上 |

会社からの借入金 |

|

福利厚生施設を利用 | 著しく多額である |

※1:国税庁|給与所得の範囲

給与所得控除は給与収入額により金額が異なる

給与所得控除額とは、給与所得を計算する際に給与収入から差し引ける金額のことです。

仕事用の服や鞄など、給与所得者にも仕事に必要な経費はありますが、個人事業主のように収入から必要経費を差し引く制度はありません。その代わりに給与所得控除を設けており、給与収入から一定額を指し引けるようになっています。

給与所得控除額は、給与収入額により金額が異なります。

■給与所得控除額(2025年度以降)

給与収入額 | 給与所得控除額 |

|---|---|

1,900,000円以内 | 650,000円 |

1,900,001円以上 | 収入金額×30% |

3,600,001円以上 | 収入金額×20% |

6,600,001円以上 | 収入金額×10% |

8,500,001円以上 | 1,950,000円 |

給与所得控除額は、令和7年度税制改正により上記の金額に変更になりました。2020年度から2024年度分の給与収入に関しては以下の金額になります。

■給与所得控除額(2020年〜2024年分)

給与収入額 | 給与所得控除額 | |

|---|---|---|

1,625,000円以内 | 550,000円 | |

1,625,001円以上 | 収入金額×40% | |

1,800,001円以上 | 収入金額×30% | |

3,600,001円以上 | 収入金額×20% | |

6,600,001円以上 | 収入金額×10% | |

8,500,001円以上 | 1,950,000円 | |

給与収入とは、源泉徴収票の「支払金額」のことです。給与収入が2ヶ所以上ある場合は、それぞれの給与収入額を合計して、上記の表に当てはめてください。

給与所得額の計算例

給与収入600万円の場合

給与所得控除額:600万円×20%+44万円=164万円

給与所得額:600万円−164万円=436万円

給与所得控除額が計算できたら、給与収入から差し引いて、給与所得を計算しましょう。

※2:国税庁|No.1400 給与所得

※3:国税庁|No.1410 給与所得控除

給与収入に関する2つの特例控除

給与収入から差し引ける控除には、「給与所得控除」以外に「特定支出控除」と「所得金額調整控除」があります。

給与所得控除は給与収入がある人全員に適用されますが、特定支出控除と所得金額調整控除は一定の条件を満たした場合に適用されます。

それぞれの詳細を確認してみましょう。

特定支出控除

特定支出控除とは、給与所得者に以下の支出があった場合に適用される控除です。

特定支出控除の対象となる支出

- 通勤交通費:通勤のために一般的に必要と認められる交通機関を利用した支出

- 転居費:転勤のための引っ越しが必要な場合にかかる費用

- 研修費:業務に必要な知識や技術を習得するための研修費用

- 資格取得費:業務に必要な資格を取得するための費用

- 職務上の旅費:出張など、通常と離れた場所で勤務する際にかかる費用

- 帰宅旅費:単身赴任をしている人が自宅に帰る際にかかる費用

- 勤務必要経費:上限を65万円とした、業務上必要と認められた交際費・衣服費・図書費など

特定支出控除がある場合の所得控除額の計算方法

特定支出控除がある場合の所得控除額は【給与収入金額−{給与所得控除額+(特定支出額−給与所得控除の1/2)}】で計算します。

例

給与収入600万円・特定支出額100万円の場合

給与所得控除額:600万円×20%+44万円=164万円

給与所得控除額の1/2:164×1/2=82万円

給与所得額:600万円−{164万円+(100万円−82万円)}=418万円

ただし、特定支出控除は年末調整では手続きできないため、自分で確定申告を行う必要があります。申請には、会社から発行してもらう「特定支出に関する証明書」や、特定支出額に関する明細書や領収書が必要になるため、注意しましょう。

所得金額調整控除

所得金額調整控除には、「子どもがいる人・本人が障害者・障害のある家族がいる人の所得金額調整控除」と「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2種類の控除があります。

子どもがいる人・本人が障害者・障害のある家族がいる人の所得金額調整控除

子どもがいる人・本人が障害者・障害のある家族がいる人の所得金額調整控除とは、以下のいずれかに該当する人の総所得金額を計算する場合に、【(給与等の収入金額−850万円)×10%】を給与所得から差し引ける控除のことです。

対象者

- 前提条件:給与収入が850万円超

- 1.特別障害者の本人

- 2.23歳未満の扶養親族を有する人

- 3.特別障害者である同一生計配偶者、または、扶養親族を有する人

例

給与収入が900万円ある所得金額調整控除額の対象者の場合

給与所得控除額:195万円

所得金額調整控除額:(900万円−850万円)×10%=5万円

給与所得額:900万円−195万円−5万円=700万円

なお、給与収入が1,000万円を超える場合は1,000万円で計算します。また、計算した結果、1円未満の端数があるときはその端数を切り上げます。

給与所得と「160万円の壁」の関係とは?

「年収の壁」という言葉を聞いたことはありますか?「収入が◯円以下なら所得税がかからない」「収入が◯円以下なら家族の扶養の範囲内で働ける」という、年収のボーダーラインを意味する言葉です。

年収の壁

- 106万の壁:勤務先の規模によって社会保険の加入義務が生じる

- 110万の壁:本人に住民税が発生する

- 123万の壁:配偶者控除がなくなる

- 130万の壁:社会保険の加入義務が生じる( 扶養から外れる)

- 150万の壁:配偶者特別控除の額が段階的に減る

- 160万の壁:本人に所得税がかかる(2025年の収入から)

- 188万の壁:特定親族特別控除がなくなる

- 201万の壁:配偶者特別控除がなくなる

本人に所得税の納税義務が生じるかどうかのボーダーラインは160万円。これは、給与所得控除と基礎控除を合算した金額から算出された数字です。

基礎控除の金額も令和7年度税制改正により大幅に引き上げられた結果、160万円の壁に変更されました。

160万円の壁の内訳

- 年収190万円以内の給与所得控除額は65万円

- 合計所得金額が132円以下の基礎控除額は95万円

- 65万円+95万円=160万円

配偶者の扶養に入りながらパート収入を得ている人は多いでしょう。パート収入が160万円以内なら、パートをしている人の所得税は発生しません。

なお、所得税の壁である160万円には交通費は含まれませんが、社会保険の壁である130万円(106万円)には交通費が含まれるため、注意が必要です。

※6:厚生労働省|『年収の壁について知ろう』

※7:国税庁|No.1199 基礎控除

パートの社会保険加入条件を徹底解説!月68,000円はいつから!?

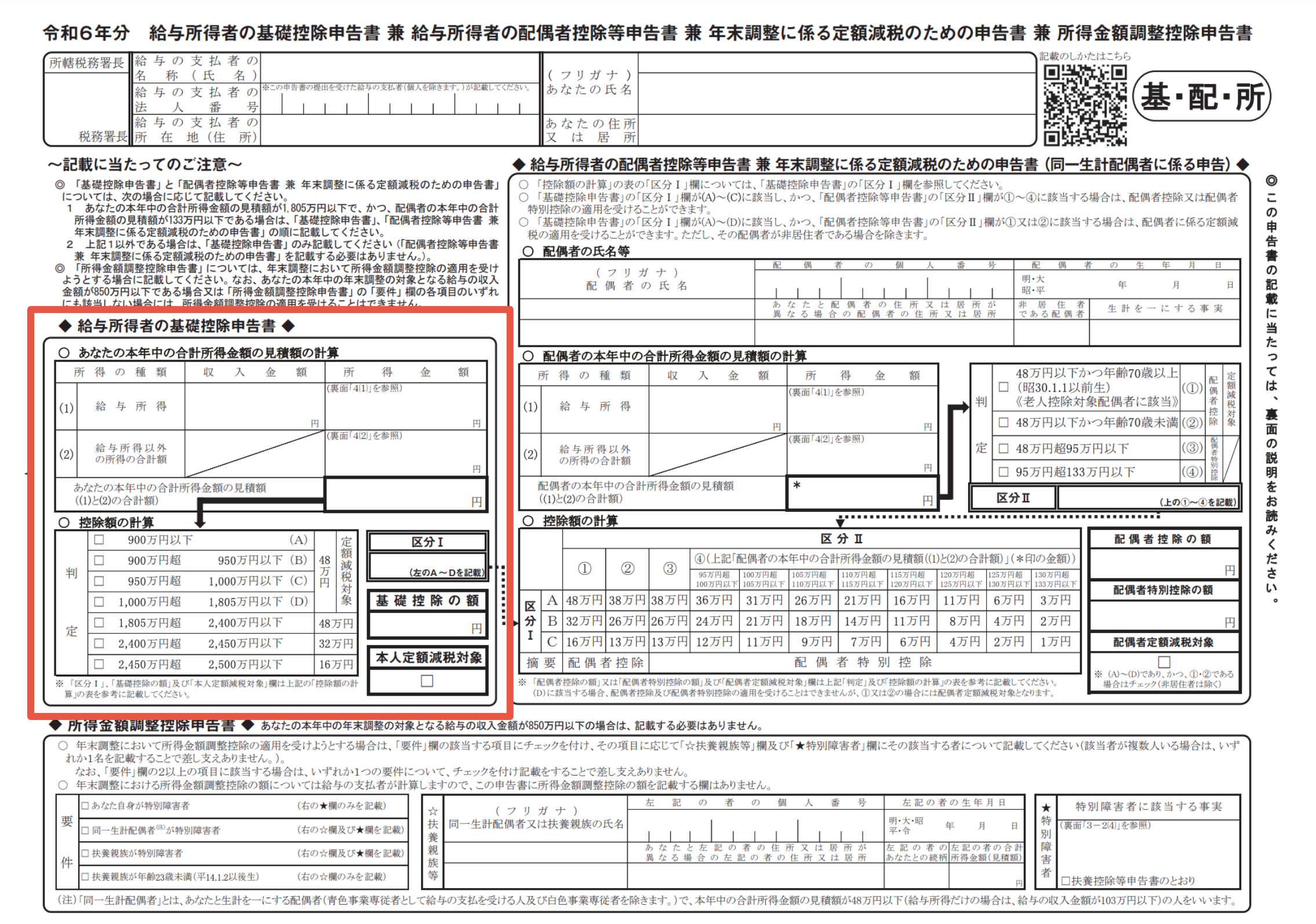

年末調整に必要な「給与所得者の基礎控除申告書」の書き方

年末調整とは、給与や賞与から差し引かれた源泉徴収額と実際の所得税の差額を精算する手続きのことです。

一般的な会社では所得税の過不足を調整する「年末調整」を行ってくれるため、給与所得者は確定申告を行う必要はありませんが、年末調整に必要な給与所得額の記入を自分で行うケースもあるかもしれません。

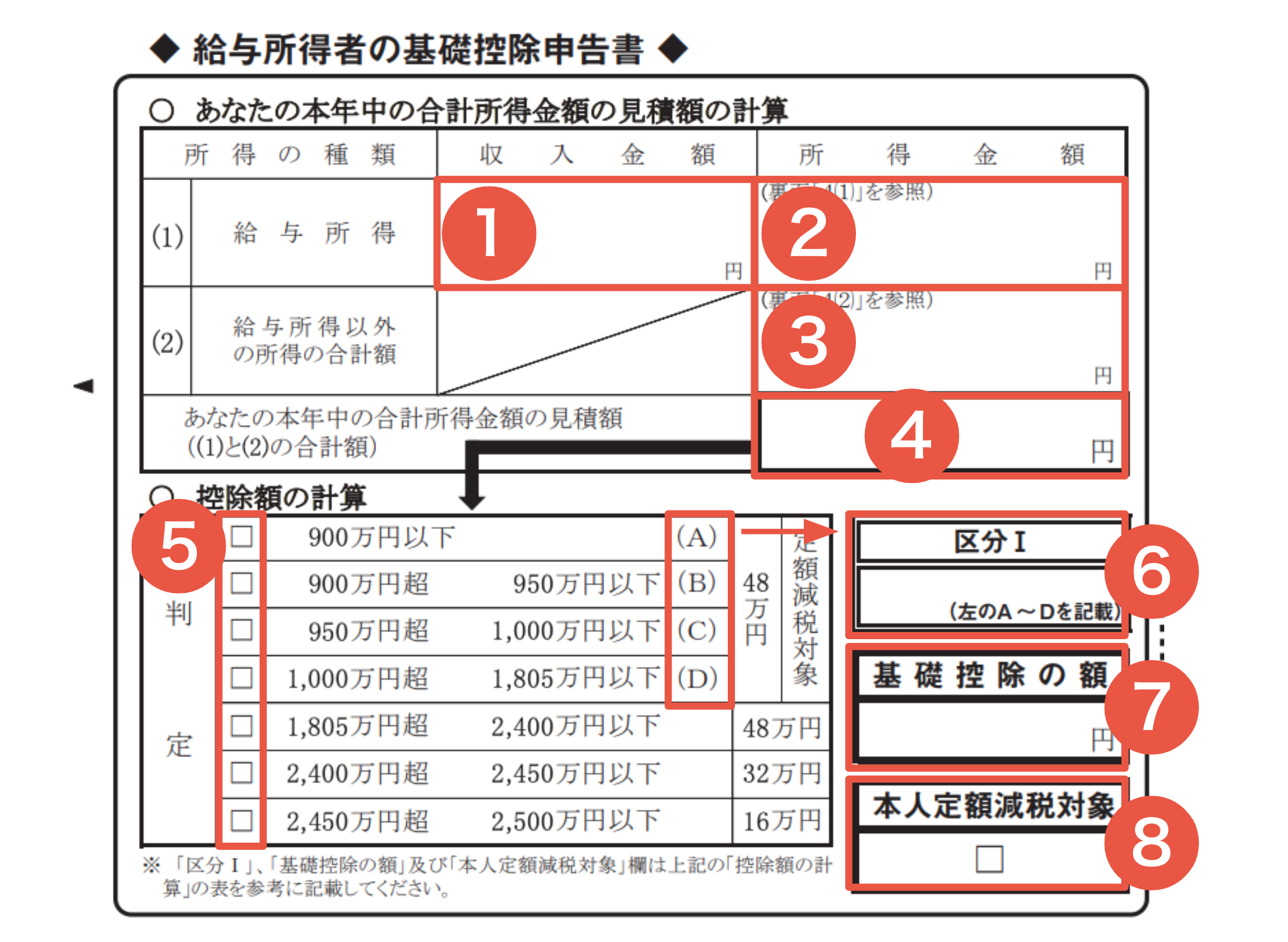

ここでは、年末調整に必要な「基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」内の「給与所得者の基礎控除申告書」の書き方をご紹介します。

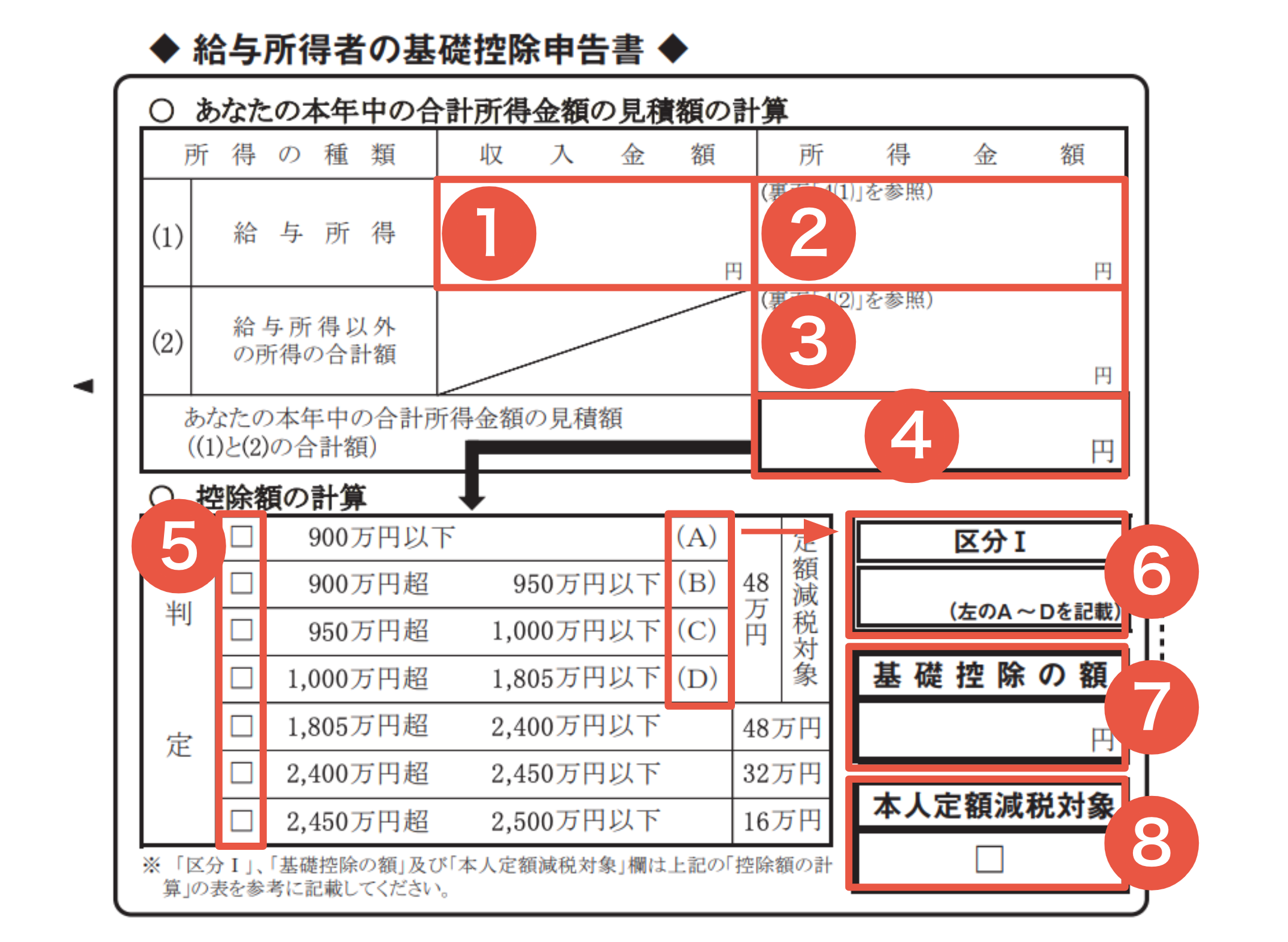

給与所得者の基礎控除申告書の書き方

- ①に給与収入の金額を記入する

- 「給与所得の計算欄」を基に、②に給与所得の金額を記入する

- 給与所得以外の所得がある場合は③に合算額を記入する

- ④に②と③の合計金額を記入する

- ④の金額が該当する⑤の□にチェックをいれる

- ⑤でチェックを入れた部分に記載してある区分を⑥に記入する

- 「控除額の計算」を基に⑦に基礎控除の額を記入する

- ⑥の区分がA〜Dまでに該当する場合は⑧にチェックをいれる

詳細を確認していきましょう。

収入・所得を記入する

まずは、収入と所得を記入します。

①に給与収入の金額を記入する

複数の会社から給与を受け取っている場合はすべての給与収入を合算して、合計金額を記入します。

「給与所得の計算欄」を基に、②に給与所得の金額を記入する

給与所得の計算方法を基に、②に給与所得の金額を記入します。

計算方法

- 給与等の収入金額(税込)を確認する

- ★1表を基に、給与所得控除後の給与等の金額(C)を確認する

- 所得金額調整控除の該当者か確認する(該当しない場合はCの金額が給与所得)

- 該当者は★2もしくは★3の計算式を基に所得金額調整控除の計算をする

- 「C-(F+I)」の計算をする

★1(2025年度以降)

[A] | [B] | [C] |

|---|---|---|

1円以上 | ー | 0 円 |

651,000円以上 | ー | [A]-650,000円 |

1,900,000円以上 | [A]÷4 | [B]×2.8−80,000円 |

3,600,000円以上 | [A]÷4 | [B]×3.2−440,000円 |

6,600,000円以上 | [A] × 90%−1,100,000円 | |

8,500,000円以上 | [A] −1,950,000 円 | |

★2の該当者(以下すべてを満たす)

- 給与等の収入金額(税込)が850万円を超える

- 同一生計配偶者もしくは扶養親族のいずれかが特別障害者である

- 23歳未満の扶養親族がいる

★2所得金額調整控除の計算式

[D] | 給与等の収入金額=[A] |

[E] | [D]-850万円 |

[F] | [E]×0.1 |

★3の該当者(以下すべてを満たす)

- 給与所得と公的年金等の雑所得がある

- 「給与所得控除後の給与等の金額+公的年金等の雑所得」が10万円を超える

★3所得金額調整控除の計算式

[G] | 給与所得控除後の |

[H] | 公的年金等の |

[I] | (G+H)-10万円 |

給与所得以外の所得がある場合は③に合算額を記入する

給与所得以外に、以下の所得がある場合は③に記入します。

③に記入する所得

- 事業所得

- 雑所得

- 配当所得

- 不動産所得

- 退職所得

- 譲渡所得

なお、源泉徴収だけで納税が済む所得は、③に記入する必要はありません。

確定申告における譲渡所得とは?税率や計算方法・特別控除を解説!

④に②と③の合計金額を記入する

給与所得とその他の所得の合計金額を記入します。

控除額を記入する

次に、控除額を記入しましょう。

④の金額が該当する⑤の□にチェックをいれる

所得の合計金額が該当する⑤の□にチェックをいれます。

⑤でチェックを入れた部分に記載してある区分を⑥に記入する

チェックをいれた部分に記載してあるアルファベットの区分を⑥に記入します。該当部分にアルファベットの記載がない場合は、記入の必要はありません。

「控除額の計算」を基に⑦に基礎控除の額を記入する

「控除額の計算」のいちばん右に記載してある基礎控除の金額を記入します。

⑥の区分がA〜Dまでに該当する場合は⑧にチェックをいれる

⑥にA〜Dのいずれかの記載がある場合は、⑧にチェックをいれます。

なお、年末調整は1つの会社でしかできません。年末調整を行っていない会社で得た所得に関しては自分で確定申告を行う必要があるため、注意しましょう。

副業収入がある給与所得者の確定申告方法は、以下の記事を参考にしてください。

確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

副業所得が20万円超ある会社員は確定申告が必要!バレないようにする方法も解説

給与所得に関するQ&A

最後に、給与所得に関するQ&Aをご紹介します。

Q:年金収入がある給与所得の年末調整はどうすればいい?

A:年金収入は雑所得に分類されるため、年末調整での手続きはできません。年金収入がある人は、自分で確定申告を行う必要があります。

ただし、年金収入が400万円以下で、年金以外の所得が20万円以下の場合は確定申告の必要はありません。

確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

医療費控除のやり方や対象となる費用とは?会社員でも確定申告が必要!

確定申告の還付金が振り込まれるのはいつ?還付金が発生するケースも!

Q:ふるさと納税している給与所得者は年末調整で申告可能?

A:ふるさと納税をした場合は、「寄付金−2,000円」が所得から控除されますが、年末調整では手続きできません。

控除を受けるためには、自分で確定申告を行う必要があります。ただし、「ふるさと納税ワンストップ特例制度」を利用した場合は、確定申告の必要はありません。

ふるさと納税で得するのはこんな人|年金生活者でも利用できる!

まとめ・給与所得は給与収入から給与所得控除額を差し引いた金額

給与所得とは、給与収入から給与所得控除額を差し引いた金額のことです。年末調整や確定申告を行う際、給与所得者は給与収入に応じて定められている給与所得控除額が差し引けます。

給与収入から差し引ける控除は「給与所得控除」以外にも「特定支出控除」と「所得金額調整控除」があります。

控除額が大きいほど、所得税や住民税は少なくなります。この機会に給与収入と給与所得の違いを把握し、正しい申告ができるように準備しておきましょう。

参考資料

国税庁|給与所得の範囲

国税庁|No.1400 給与所得

国税庁|No.1410 給与所得控除

国税庁|給与所得者の特定支出控除について

国税庁|No.1411 所得金額調整控除

厚生労働省|『年収の壁について知ろう』

国税庁|No.1199 基礎控除

国税庁|各種申告書・記載例(扶養控除等申告書など)

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。