確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

一からわかる! 確定申告のやり方ガイド

1年間の所得を計算し所得税を申告納税する確定申告。自分で申告するのはハードルが高い…と感じる人もいるでしょう。この記事では、初めての人でもわかりやすい確定申告のやり方を解説します。

- 目次

- 確定申告とは

- 確定申告とは1年間の所得や控除額を計算して所得税を申告納税する手続きのこと

- 確定申告が必要な人

- 確定申告の時期は原則2月16日から3月15日

- 青色申告と白色申告の違い

- 青色申告とは日々の取引を定められた帳簿で記録して確定申告を行う制度

- 白色申告とは青色申告以外の人が利用する制度

- 確定申告のやり方

- ステップ①確定申告書の作成方法を選ぶ

- ステップ②必要書類を準備する

- ステップ③帳簿を基に収支内訳書や青色申告決算書を作成する

- ステップ④確定申告書を作成する

- ステップ⑤税務署に確定申告に必要な書類を提出する

- ステップ⑥税金の納付もしくは還付の確認をする

- 確定申告書を作成するため4つの方法

- 国税庁の確定申告書作成コーナーを利用する

- 手書きで記入する

- 確定申告ソフトを利用する

- 税理士などに依頼する

- 確定申告を行うために必要な書類

- 確定申告書・収支内訳書もしくは青色申告決算書

- 本人確認書類

- 銀行口座が確認できる書類

- 控除証明書

- 確定申告書の書き方

- 赤色①住所氏名などの【個人情報の欄(第一表)】

- 赤色②【収入金額等の欄(第一表)】赤色③【所得金額等の欄(第一表)】

- 赤色④医療費控除やふるさと納税など【所得から差し引かれる金額の欄(第一表)】

- ⑤納税額や還付金を計算【税金の計算の欄(第一表】

- ⑥その他の欄(第一表)

- ⑦還付金入金口座を指定【還付される税金の受取場所の欄(第一表)】

- ⑧修正や納税がある場合に【上記以外の欄(第一表)】

- 第二表の赤色[13]住民税・事業税に関する事項

- 確定申告しないとどうなる?

- まとめ・余裕をもって確定申告の準備をしよう

確定申告とは

まずは、確定申告とはどのような手続きなのか、確定申告が必要なのはどのような人なのかを把握しておきましょう。

確定申告とは1年間の所得や控除額を計算して所得税を申告納税する手続きのこと

確定申告とは、1年間の所得や控除額を計算して所得税を申告納税する手続きのことです。原則、2月16日〜3月15日までに前年の所得税を申告する必要があります。

収入とは給与やその他の方法で得た金額、所得とは収入から必要経費を差し引いた金額、課税所得とは所得から控除額を差し引いた金額のこと。所得税は課税所得に所定の税率を乗じて計算します。

1月1日から12月31日までの収入を確認

↓

所得を計算

↓

控除額を計算

↓

所得税を計算して申告する

上記の一連の手続きを行うことが確定申告になります。

確定申告が必要な人

では、確定申告が必要なのはどのような人なのでしょうか?

会社員の場合 |

|

|---|---|

退職した人の場合 |

|

年金受給者の場合 |

|

上記以外のケース |

|

個人事業主の人は所得が95万円以上あると確定申告が必要になります。2024年までは48万円でしたが、令和7年度税制改正により、所得が132万円以下の場合の基礎控除が95万円に引き上がりました。

会社員の人は、基本的には勤め先の企業で年末調整を行ってくれるため確定申告の必要はありません。ただし、上記に該当する場合は会社員でも確定申告が必要になるため、注意しましょう。

その他に、退職した人や年金受給者、一時所得などがある人も確定申告が必要になる場合もあります。

また、以下のケースは確定申告をする義務はなくてもした方がいいケースです。

義務はなくても確定申告した方がいいケース

- 年間の医療費が10万円超の場合

- ふるさと納税をした場合

- 住宅ローンを組んだ場合

- 配偶者と離婚・死別した場合

- 災害や盗難にあった場合

- 事業で赤字がでた場合 など

上記のケースは、確定申告をすることで控除額が大きくなるため、払い過ぎた税金が戻ってきたり所得税が軽減されたりします。該当している場合は、多少面倒でも確定申告を行いましょう。

確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

ふるさと納税の確定申告の流れ|e-taxや必要書類の書き方も!

※9:国税庁|令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

確定申告の時期は原則2月16日から3月15日

確定申告の時期は、原則2月16日から3月15日です。3月15日が土日の場合は、次の平日に期限が延長されます。

なお、確定申告により払い過ぎた税金が戻ってくる還付申告となる場合は、翌年の1月1日から5年以内に医療費控除を行えば問題ありません。

逆に考えると、5年以内ならさかのぼって申請することが可能ということ。過去の領収書を保管している人は、ぜひ確認してみてください。

確定申告の還付金が振り込まれるのはいつ?還付金が発生するケースも!

青色申告と白色申告の違い

確定申告には「青色申告」と「白色申告」の2種類があります。それぞれの違いを確認しておきましょう。

青色申告とは日々の取引を定められた帳簿で記録して確定申告を行う制度

青色申告とは、日々の取引を定められた帳簿で記録して確定申告を行う制度のことです。取引の記録を複式帳簿もしくは単式帳簿により管理をすることで、10〜65万円の所得控除が受けられます。

青色申告ができる人

青色申告ができるのは以下の2つの条件を全て満たしている人です。

青色申告ができる人

- 事業所得・不動産所得・山林所得のある人

- 税務署に青色申告承認申請書の提出を行っている人

青色申告承認申請書は、適用を受けたい年の3月15日までに税務署に提出する必要があります。なお、年度の途中で事業を始めた場合は、事業を開始した日から2ヶ月以内に青色申告承認申請書を提出しましょう。

控除額

青色申告では、日々の取引の管理方法により所得から控除される金額が異なります。

■控除額の条件

控除額 | 65万円 | 55万円 | 10万円 |

|---|---|---|---|

取引の記帳方法 | 複式帳簿 | 複式帳簿 | 単式帳簿 |

添付書類 | 貸借対照表 | 貸借対照表 | 損益計算書 |

提出期限 | 厳守 | 厳守 | 条件なし |

提出方法 | 電子帳簿保存 | 条件なし | 条件なし |

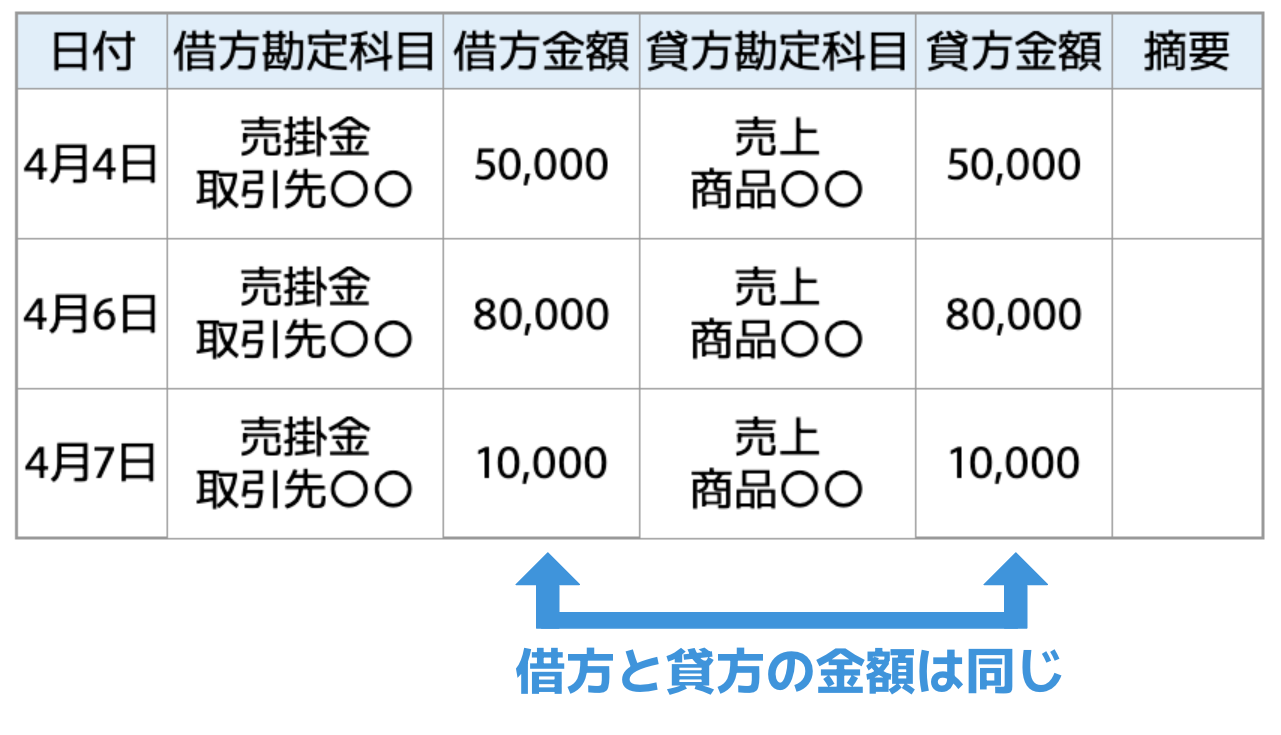

複式帳簿とは、1回の取引で発生した原因と結果の両面を記録する記帳方法のこと。左側を「借方」右側を「貸方」として記録することで、収支と資産の増減を一目で把握できることが特徴です。

■複式帳簿の例

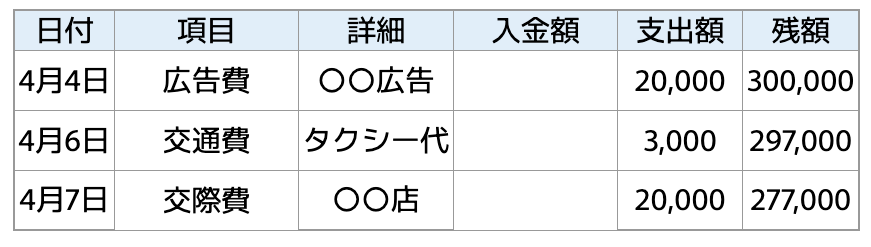

一方、単式帳簿とは1回の取引で1つの科目を記録する記帳方法のこと。家計簿のようなもので、「日付・項目・詳細・入金額・支出額・残額」を記録します。

■単式帳簿の例

所得額をできる限り減らしたい人には、多少面倒でも、日々の管理を複式帳簿で行うことをおすすめします。

青色申告のメリット

青色申告をすることで以下のメリットが生じます。

青色申告のメリット

- 最大65万円の控除が受けられる

- 純損失を翌年以後3年間繰り越しでき、各年分の所得金額から控除できる

- 減価償却費を一括で経費計上できる

- 青色事業専従者給与を経費計上できる など

特に事業所得が継続的にある人は、青色申告をすることで得られるメリットは大きいでしょう。

白色申告とは青色申告以外の人が利用する制度

白色申告とは、確定申告の際に青色申告以外の人が利用する制度のことです。所得金額が正確に計算できるように記録されていれば、簡単な日ごとの帳簿で問題ありません。

ただし、青色申告のような特別な控除枠はないため注意しましょう。

※3:国税庁|No.2080 白色申告者の記帳・帳簿等保存制度

確定申告のやり方

年に1度とはいえ、確定申告を行うことは多少の手間がかかります。特に、初めて確定申告を行う人にとってはハードルが高く感じてしまうでしょう。

ここでは、初めての人でもわかりやすい確定申告のやり方をご紹介します。

ステップ①確定申告書の作成方法を選ぶ

まずは、確定申告の作成方法を選びます。

確定申告書の作成方法

- 国税庁の確定申告書作成コーナーを利用する

- 手書きで記入する

- 確定申告ソフトを利用する

- 税理士などに依頼する

費用を抑えつつ確定申告書を作成するためには、国税庁の確定申告書作成コーナーがおすすめです。作成方法の詳細は後ほど詳しく解説します。

ステップ②必要書類を準備する

次に、必要書類を準備します。

確定申告に必要な書類

- 確定申告書・収支内訳書・青色申告決算書

- 本人確認書類

- 銀行口座が確認できる書類

- 各種控除証明書 など

それぞれの詳細は後ほど詳しくご紹介します。

ステップ③帳簿を基に収支内訳書や青色申告決算書を作成する

次に、帳簿を基に収支内訳書や青色申告決算書を作成します。青色申告の人は青色申告決算書を、白色申告の人は収支内訳書を作成します。

収支内訳書や青色申告決算書は1年間の収支を報告するための書類です。普段から記録している帳簿を基に作成しましょう。帳簿の記録を正確にしていない場合は、まず帳簿を整理してから収支内訳書や青色申告決算書を作成します。

会社員の人は、源泉徴収票を基に収入や所得を記載しましょう。

ステップ④確定申告書を作成する

収支内訳書や青色申告決算書の作成が終わったら、確定申告書を作成します。確定申告書の書き方は後ほど詳しく解説しますが、ここでは「収入・所得・控除額・税金」などを記入します。

ステップ⑤税務署に確定申告に必要な書類を提出する

確定申告書の作成が終わったら、税務署に必要書類を提出します。

確定申告書の提出方法

- e-Taxによる電子申告

- 税務署へ持ち込み

- 信書扱いで郵送

e-Taxによる電子申告は、税務署が推進している方法です。国税庁の確定申告書作成コーナーで作成した場合は、そのまま電子申請が可能。電子申請はパソコンだけでなくスマートフォンでも可能です。

e-Taxは確定申告期間中の土日祝日を含む24時間対応可能なため、忙しい人にもおすすめです。ただし、電子送信するためには以下のいずれかが必要になるため、準備しておきましょう。

電子送信するための方法

- マイナンバーカードを持っている場合①:スマートフォンのマイナポータルアプリを使用してe-Tax

- マイナンバーカードを持っている場合②:ICカードリーダライタを使用してe-Tax

- マイナンバーカードを持っていない場合:ID・パスワードを取得してe-Tax

電子申請の他は、紙の書類を直接税務署に持ち込んで提出するか、信書扱いで郵送する方法があります。

ステップ⑥税金の納付もしくは還付の確認をする

確定申告書を提出したら、税金の納付もしくは還付の確認を行います。

納税になる場合

確定申告の結果、納めるべき税金がある場合は期限内に納税を行います。

納付書を利用した現金納付の場合、原則として3月15日が期限と短いため、注意してください。期限になると自動的に口座から引き落とされる振替納税にしておくと、払い忘れがありません。

他には、クレジットカード・インターネットバンキング・スマホ決済アプリによる納税方法も選べます。

還付になる場合

確定申告の結果、還付金がある場合は指定口座に還付金が入金されているか確認します。

電子申告の場合は申告から約2〜3週間後、紙の申告の場合は申告から約1〜2ヶ月後に「国税還付金」として入金されます。納税もしくは還付金の確認をしたら、確定申告の手続きは完了です。

確定申告書を作成するため4つの方法

次は、確定申告のやり方ステップ1でご紹介した「確定申告書を作成するため4つの方法」の詳細を確認していきましょう。

国税庁の確定申告書作成コーナーを利用する

1つ目は、国税庁の確定申告書作成コーナーを利用する方法です。

国税庁のWEBサイトにある「確定申告書作成コーナー」では、画面の指示に従って必要事項を入力するだけで確定申告書の作成が可能です。

手書きでは自分でしなければならない税金の計算も自動で行ってくれるため、間違いがありません。完成した確定申告書はインターネットでそのまま送信も可能。入力した確定申告書を印刷して紙で提出することも可能です。

帳簿の記録があれば簡単に作成できるおすすめの方法です。

手書きで記入する

2つ目は、手書きで記入する方法です。確定申告書は以下の方法で取り寄せられます。

確定申告書の入手方法

- 税務署や自治体の窓口などで受け取る

- 国税庁のホームページからダウンロードする

確定申告書は改正されることも多いため、手元に前年度の用紙があっても最新の用紙を準備しましょう。

手書きの場合は、控除額や税金の計算を自分で行わなければなりません。間違えやすいデメリットがある一方、税務署の人に直接相談しながら作成できるメリットもあります。

ただし、確定申告の時期は税務署や確定申告相談コーナーは混雑する可能性があります。直接相談したい場合は、申告期間が始まったら早めに相談を行いましょう。

確定申告ソフトを利用する

3つ目は、確定申告ソフトを利用する方法です。

確定申告ソフトとは、民間企業が提供している確定申告が簡単にできるソフトのこと。導入費用や月額利用がかかるケースが多いですが、確定申告書類だけでなく、毎月の帳簿も簡単に記録できます。

会計の知識が少ない人でも利用しやすいため、事業所得が継続的にある人におすすめです。

税理士などに依頼する

4つ目は、税理士などに依頼する方法です。

税理士などは、本人の代わりに確定申告の代理申告が可能。そのため、税理士さんと契約することで毎月の帳簿の管理から確定申告まで丸投げでお任せできます。

ただし、確定申告ソフトより費用がかかります。費用と自分で確定申告を行う手間を比較して、費用を支払ってでも依頼する価値があると思った場合に依頼しましょう。

確定申告を行うために必要な書類

次に、確定申告のやり方ステップ2でご紹介した「確定申告を行うために必要な書類」をご紹介します。

確定申告書・収支内訳書もしくは青色申告決算書

1つ目は、確定申告書・収支内訳書もしくは青色申告決算書です。

必要になる書類

- 青色申告の場合:青色申告決算書

- 白色申告の場合:収支内訳所

これらの書類は、確定申告を行う際に必ず必要です。

レシートや領収書、各種所得証明書類や源泉徴収票などの提出は必要ありませんが、問い合わせがあった際に提出できるよう、保管しておきましょう。

本人確認書類

2つ目は、本人確認書類です。確定申告を行う際には、基本的にマイナンバーカードが必要になります。

マイナンバーカードがない場合の本人確認書類

- A:個人番号確認書類:通知カード・マイナンバー記載のある住民票の写し など

- B:運転免許証・パスポート・健康保険証・在留カード など

マイナンバーカードを持っていない場合は、上記のAとBの両方が必要になります。

銀行口座が確認できる書類

3つ目は、銀行口座が確認できる書類です。銀行の通帳やアプリ、キャッシュカードなどを用意しましょう。

なお、銀行口座は確定申告をする本人の名義に限ります。

控除証明書

4つ目は、控除証明書です。確定申告では所得から控除できる金額が複数あり、控除を受けるためにはそれぞれの控除証明書が必要になります。

■確定申告の際に添付が必要な控除証明書

種類 | 必要書類 |

|---|---|

社会保険料控除 | 社会保険料 |

小規模企業共済等 | 小規模企業共済 |

生命保険料控除 | 生命保険料控除証明書 |

地震保険料控除 | 地震保険料控除証明書 |

雑損控除 | ・被害額届出用の証明書 |

医療費控除 | ・医療費通知書 |

寄付金控除 | 寄付した団体からの |

確定申告書の書き方

次に、確定申告のやり方ステップ4でご紹介した「確定申告書の書き方」の詳細を解説します。

なお、今回解説する方法は初めての人にもわかりやすいように計算式もご紹介していますが、国税庁の確定申告書作成コーナーを利用すれば、自動で計算を行ってくれる部分もあります。

自分で計算しつつ確定申告書作成コーナーも利用すると、自分自身が納得できる上、間違いもなくなるため安心かもしれません。

作成した確定申告書は、原則として第1表・第2表の2枚を提出します。控えと返信用封筒も同時に提出すると、税務署が受領印を押して返信してくれます。

確定申告書はさまざまな手続きに必要になることが多いため、受領印のある控えは大切に保管しておきましょう。

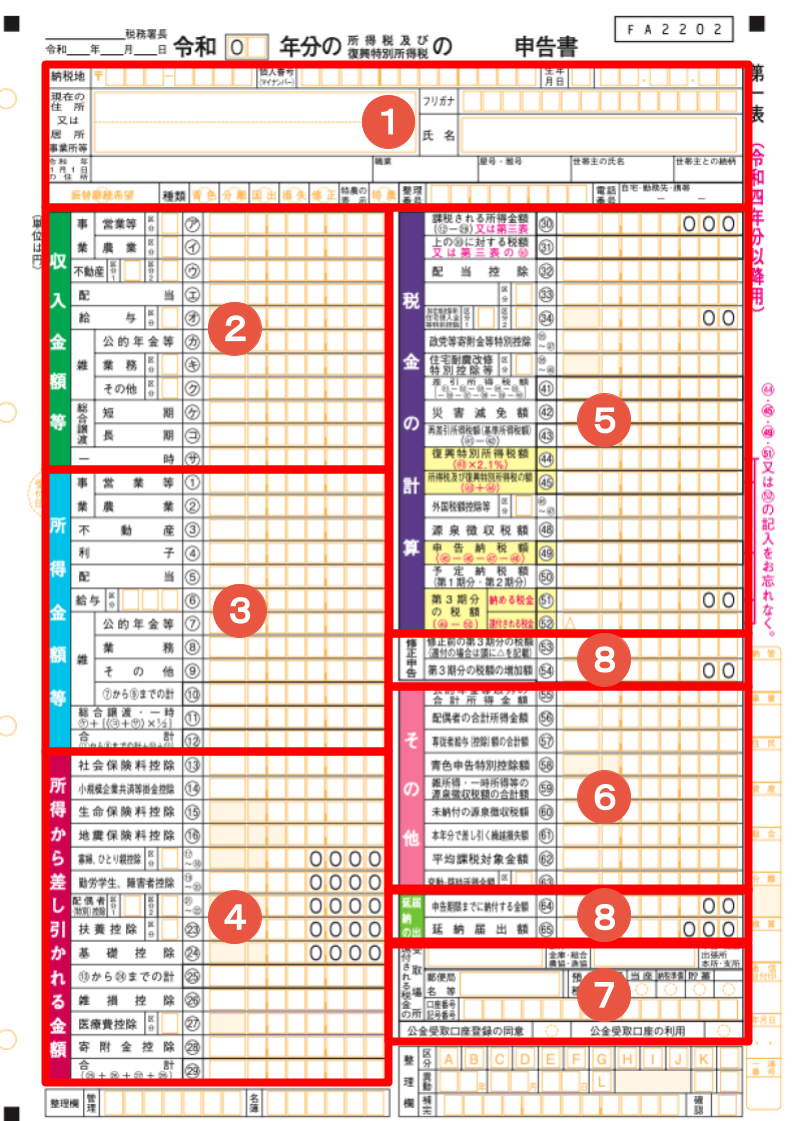

■第一表

■第二表

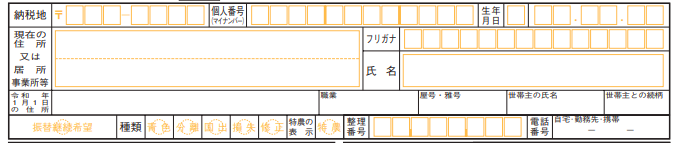

赤色①住所氏名などの【個人情報の欄(第一表)】

第一表の赤色①の部分には、個人情報を記入します。

■記入事項

- 住所

- 氏名

- 電話番号

- 世帯主の氏名・続柄

- 生年月日

- 個人番号

- 職業・屋号

- 振替納税の希望の有無

- 確定申告の種類:青色・分離・国出・損失・修正

- 特別農業所得者の該当の有無

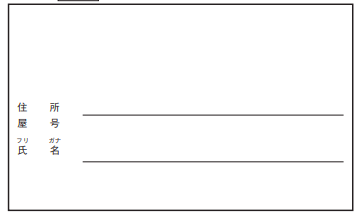

上記の内容を記入したら、第二表の赤色①に「住所・屋号・氏名」を記入しましょう。

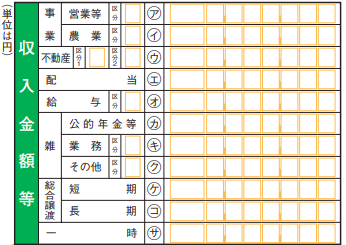

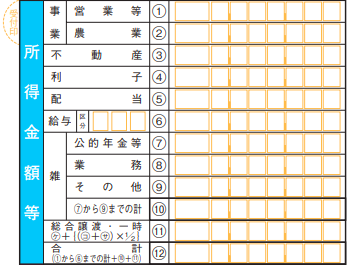

赤色②【収入金額等の欄(第一表)】赤色③【所得金額等の欄(第一表)】

第一表の赤色②の部分には収入金額等を、赤色③の部分には所得金額等を記入します。青色申告決算書もしくは収支内訳書から転記しましょう。

なお、所得は以下の10種類に分類されます。

種類 | 概要 | 課税方法 |

|---|---|---|

事業所得 | 自営業で得る所得 | 総合 |

株式等の譲渡から得る | 申告分離 | |

不動産所得 | 土地や建物などの | 総合 |

利子所得 | 預金等の利子などから | 総合 |

特定公社債の利子など | 申告分離 | |

預貯金の利子などの所得 | 源泉分離 | |

配当所得 | 法人から受ける配当・ | 総合 |

法人から受ける配当・ | 申告分離 | |

特定目的信託の | 源泉分離 | |

給与所得 | 給料・賃金・賞与 | 総合 |

雑所得 |

| 総合 |

先物取引に係る所得 | 申告分離 | |

譲渡所得 | ゴルフ会員権・金地金・ | 総合 |

土地・建物・借地権・ | 申告分離 | |

一時所得 | 生命保険の満期金や | 総合 |

保険期間が5年以下の | 源泉分離 | |

山林所得 | 所有期間が5年を超える | 申告分離 |

退職所得 | 退職金・確定拠出年金・ | 申告分離 |

課税方法の違いは以下の通りです。

課税方法の違い

- 総合課税:対象となるすべての所得を合計してその金額に対し課税する方法

- 申告分離課税:他の所得と合計せず、その所得単独の金額に対し課税する方法

- 源泉分離課税:他の所得と合計せず、その所得を支払う際に一定の税率で所得税を源泉徴収することで所得税の納税を行う方法

※6:所得の種類と課税方法

では、収入・所得の詳細を確認していきましょう。

事業収入・所得

[ア]もしくは[イ]に事業収入、①もしくは②に「(総収入金額)−(必要経費)」を記入します。

区分欄には、帳簿の保存状況として該当する番号を記入します。

1 | 以下の全てを満たしている場合

|

|---|---|

2 | 会計ソフト等の電子計算機を使用して記帳している |

3 | 総勘定元帳・仕訳帳等を作成し、 |

4 | 日々の取引を単式帳簿などの簡易的な帳簿で |

5 | 1〜4のいずれにも該当しない |

なお、4もしくは5に該当する場合の控除額は最大10万円です。青色申告をしている人は控除額を確認して、[58]に青色申告特別控除額を記入しましょう。

また、自営業を経営しており、従業員に家族がいる場合は、[57]に専従者給与(控除)額の合計額を記入します。

記入が終わったら、第二表の赤色②の「所得の内訳」と赤色⑥の「事業専従者に関する事項」も記入しましょう。

不動産収入・所得

[ウ]に不動産収入、③に「(総収入金額)−(必要経費)」を記入します。

「区分1」には、国外中古建物の不動産所得に係る損益通算等の特例(措法41の4の3)の適用がある場合に「1」を記入、「区分2」には帳簿の保存状況として該当する番号を記入します。

総合課税の利子所得

総合課税の利子所得がある場合は、④に所得額を記入します。

記入が終わったら、第二表の赤色②の「所得の内訳」も記入しましょう。

総合課税の配当収入・所得

総合課税の配当所得がある場合は、以下の計算をします。

計算方法

- 配当等の収入金額(税込)を確認する=A

- 負債の利子を確認する=B

- 「A−B」の計算をする=C

計算が終わったら、[エ]にAの金額を、⑤にCの金額を記入します。

記入が終わったら、第二表の赤色②の「所得の内訳」も記入しましょう。

給与収入・所得

給与所得がある場合は、以下の計算をして、給与収入と給与所得を記入します。

計算方法

- 給与等の収入金額(税込)を確認する

- ★1表を基に、給与所得控除後の給与等の金額(C)を確認する

- 所得金額調整控除の該当者か確認する(該当しない場合はCの金額が給与所得)

- 該当者は★2もしくは★3の計算式を基に所得金額調整控除の計算をする

- 「C-(F+I)」の計算をする

★1(2025年度以降)

[A] | [B] | [C] |

|---|---|---|

1円以上 | ー | 0 円 |

651,000円以上 | ー | [A]-650,000円 |

1,900,000円以上 | [A]÷4 | [B]×2.8−80,000円 |

3,600,000円以上 | [A]÷4 | [B]×3.2−440,000円 |

6,600,000円以上 | [A] × 90%−1,100,000円 | |

8,500,000円以上 | [A] −1,950,000 円 | |

★2の該当者(以下すべてを満たす)

- 給与等の収入金額(税込)が850万円を超える

- 同一生計配偶者もしくは扶養親族のいずれかが特別障害者である

- 23歳未満の扶養親族がいる

★2所得金額調整控除の計算式

[D] | 給与等の収入金額=[A] |

[E] | [D]-850万円 |

[F] | [E]×0.1 |

★3の該当者(以下すべてを満たす)

- 給与所得と公的年金等の雑所得がある

- 「給与所得控除後の給与等の金額+公的年金等の雑所得」が10万円を超える

★3所得金額調整控除の計算式

[G] | 給与所得控除後の |

[H] | 公的年金等の |

[I] | (G+H)-10万円 |

計算が終わったら[オ]に「A」の金額]を記入、⑥に『[C]−([F]+[I])』の金額を記入しましょう。

なお、給与収入の区分には、上記の★2に該当する人は「1」を、★3に該当する人は「2」を、★2★3の両方に該当する人は「3」を記入します。

また、給与所得の区分には、給与所得者の特定支出控除を受ける人のみ、「給与所得者の特定支出に関する明細書」区分番号を記入します。

第一表の記入が終わったら、第二表の赤色②の「所得の内訳」も記入しましょう。

給与所得とは?年末調整や確定申告で必要な給与所得控除額の確認方法も!

雑収入・所得|公的年金等

他の所得に該当しない以下の所得がある場合は雑所得の公的年金等に該当します。

主な雑所得|公的年金等に含まれるもの

- 国民年金

- 厚生年金

- 恩給

- 確定給付企業年金

- 確定拠出年金 など

公的年金等の雑所得がある場合、以下の方法で計算をします。

計算方法

- 公的年金等の収入金額(税込)を確認する=A

- 公的年金等に係る雑所得以外の合計所得金額を確認する=B

- ▲の表を参考に、公的年金等の雑所得を計算する=C

「B」の公的年金等に係る雑所得以外の合計所得金額は、以下の所得全てを合計した金額になります。Bの金額はこの段階で[55]に記入しましょう。

公的年金等に係る雑所得以外の合計所得金額に含まれるもの

- 事業所得

- 不動産所得

- 利子所得

- 配当所得

- 譲渡所得

- 一時所得

- 給与所得

- 雑所得の業務所得

- 雑所得のその他の所得

▲65歳未満の人の公的年金等の雑所得の計算方法

[B] | ||||

|---|---|---|---|---|

1,000万円 | 1000万円超 | 2000万円超 | ||

[A] | ~ 1,299,999円 | [A] | [A] | [A] |

1,300,000円~ | [A]×0.75 | [A]×0.75 | [A]×0.75 | |

4,100,000円~ | [A]×0.85 | [A]×0.85 | [A]×0.85 | |

7,700,000円~ | [A]×0.95 | [A]×0.95 | [A]×0.95 | |

10,000,000円~ | [A] | [A] | [A] | |

▲65歳以上の人の公的年金等の雑所得の計算方法

[B] | ||||

|---|---|---|---|---|

1,000万円 | 1000万円超 | 2000万円超 | ||

[A] | ~3,299,999円 | [A] | [A] | [A] |

3,300,000円~ | [A]×0.75 | [A]×0.75 | [A]×0.75 | |

4,100,000円~ | [A]×0.85 | [A]×0.85 | [A]×0.85 | |

7,700,000円~ | [A]×0.95 | [A]×0.95 | [A]×0.95 | |

10,000,000円~ | [A] | [A] | [A] | |

計算が終わったら、[カ]にAの金額、⑦にCの金額を記入します。

第一表の記入が終わったら、第二表の赤色②の「所得の内訳」も記入しましょう。

雑収入・所得|業務

他の所得に該当しない以下の所得がある場合は雑所得の業務に該当します。

主な雑所得|業務に含まれるもの

- 原稿料

- 講演料

- シルバー人材センターなどの副収入による所得 など

雑所得の業務は「業務に係る雑所得の収入金額−必要経費」で計算し、それぞれ[キ]と⑧に記入します。第一表の記入が終わったら、第二表の赤色②の「所得の内訳」も記入しましょう。

雑収入・所得|その他

他の所得に該当しない以下の所得がある場合は雑所得のその他に該当します。

主な雑所得|その他に含まれるもの

- 個人年金保険

- 暗号資産取引などによる所得 など

雑所得のその他は「その他の雑所得の収入金額−必要経費」で計算し、それぞれ[ク]と⑨に記入します。

雑所得が全て計算できたら、雑所得の合計金額を⑩に記入しましょう。第一表の記入が終わったら、第二表の赤色②の「所得の内訳」も記入します。

雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

総合譲渡収入・一時収入所得

譲渡所得や一時所得がある場合は、以下の方法で計算をします。

計算方法

- 短期譲渡所得の金額を確認する=A

- 長期譲渡所得の金額を確認する=B

- 「一時所得の収入金額」−「収入を得るために支出した金額」−50万円の計算をする=C

- 「B×C×0.5」の計算をする=D

- 「A+D」の計算をする=E

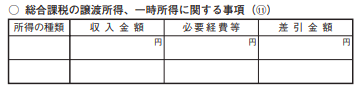

計算が終わったら、[ケ]にAの金額、[コ]にBの金額、[サ]にCの金額、[11]にEの金額を記入します。第一表の記入が終わったら、第二表の赤色③の「総合課税の譲渡所得、一時所得に関する事項」も記入しましょう。

確定申告における譲渡所得とは?税率や計算方法・特別控除を解説!

株による譲渡益は確定申告が必要?配当益や損失がある場合の対応も!

一時所得とは?計算方法や税率・確定申告不要なケースや雑所得との違いも!

退職金がある場合は確定申告は必要?申告が必要なケースと税金の計算方法を解説

所得合計

課税対象になる所得をすべて確認したら、[12]に「1・2・3・4・5・6・10・11」の合計金額を記入します。

赤色④医療費控除やふるさと納税など【所得から差し引かれる金額の欄(第一表)】

所得が確定したら、所得から控除される金額を赤色④に記入します。控除枠は複数あり、それぞれ控除される金額や計算方法は異なります。

■控除の種類と控除額

控除名 | 概要 | 第一表記入事項 | 第二表記入事項 |

|---|---|---|---|

社会保険料控除 | 健康保険料や国民年金保険料 | 保険料の合計金額 | 赤色④の社会保険料 |

小規模企業共済等 | 小規模企業共済の掛金を | 掛金の合計金額 | 赤色④の小規模企業 |

生命保険料控除 | 生命保険・介護医療保険・ | 下記に詳細あり | 赤色⑤の生命保険料 |

地震保険料控除 | 地震保険の保険料を | 下記に詳細あり | 赤色⑥の地震保険料 |

寡婦・ | 寡婦もしくはひとり親に |

| 赤色⑦の本人に |

勤労学生 | 勤労学生に該当する場合に | 27万円 | 赤色⑦の本人に |

障害者控除 | 自分自身・同一生計配偶者・ |

|

に記入 |

配偶者控除 | 生計を共にする配偶者が | 下記に詳細あり | |

扶養控除 | 控除対象扶養親族が |

| 赤色[11]の配偶者や |

特定親族特別控除 | 生計を共にする | 下記に詳細あり | |

基礎控除 | 合計所得が2,500万円以下 | ()は2027年度以降の金額

| ー |

雑損控除 |

| 下記に詳細あり | 赤色⑧の配偶者や |

医療費控除 | 自分自身や生計を共にする | 下記に詳細あり | ー |

寄付金控除 | ふるさと納税や | 下記に詳細あり | 赤色⑨の配偶者や |

すべての控除額を確認したら、[30]に合計金額を記入します。

ふるさと納税で得するのはこんな人|年金生活者でも利用できる!

【年金受給者向け】医療費控除でいくら戻る?還付の仕組みと確定申告のやり方

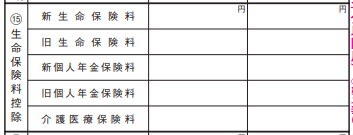

生命保険料控除

生命保険料控除とは、支払った保険料に応じて一定額が所得から控除される制度のことです。控除枠は「一般・個人年金・介護医療」に分かれており、それぞれに控除の上限額が定められています。

■2011年12月31日以前に契約した生命保険料控除額の計算方法

年間払込済保険料 | 控除額 |

|---|---|

2.5万円以下 | 支払保険料全額 |

2.5万円超〜5万円以下 | (支払保険料×0.5)+1.25万円 |

5万円超〜10万円以下 | (支払保険料×0.25)+2.5万円 |

10万円超 | 一律5万円 |

2011年12月31日以前に契約した生命保険料控除の上限額は「一般・個人年金」共に5万円のため、合計で10万円になります。

■2012年1月1日以降に契約した生命保険料控除額の計算方法

年間払込済保険料 | 控除額 |

|---|---|

2万円以下 | 支払保険料全額 |

2万円超〜4万円以下 | (支払保険料×0.5)+1万円 |

4万円超〜8万円以下 | (支払保険料×0.25)+2万円 |

8万円超 | 一律4万円 |

2012年1月1日以降に契約した生命保険料控除額の上限額は「一般・個人年金・医療介護」共に4万円のため、合計で12万円になります。

なお、「一般・個人年金」の枠で、旧契約と新契約の両方に加入している場合は以下の金額が上限額になります。

旧契約と新契約の両方に加入している場合の上限額

- 旧契約の保険料が6万円超の場合:旧契約の計算方法を適用(上限5万円)

- 旧契約の保険料が6万円以下の場合:旧契約と新契約のそれぞれで計算した金額の合算(上限4万円)

控除額の合計金額の計算が終わったら、[15]に記入します。合わせて、第二表の赤色④の生命保険料控除欄にも記入しましょう。

個人年金保険とは?わかりやすく解説!入らない方がいいって本当!?

地震保険料控除

地震保険料を支払った場合は、以下の方法で控除額を計算します。

区分 | 年間払込済 | 控除額 |

|---|---|---|

A:地震保険料 | 5万円以下 | 支払保険料全額 |

5万円超 | 一律5万円 | |

B:旧長期 | 1万円以下 | 支払保険料全額 |

1万円超 | (支払保険料×0.5)+5,000円 | |

2万円超 | 1.5円 | |

A・B両方が | - | A・Bそれぞれの方法で |

計算が終わったら、[16]に記入しましょう。合わせて、第二表の赤色⑥の地震保険料控除欄にも記入します。

地震保険料控除とは|所得税・住民税がいくら戻るかわかりやすく解説!

配偶者控除

申告者と生計を共にする配偶者がいる場合、申告者と配偶者の合計所得金額に応じて控除が受けられます。

■配偶者控除の金額

控除を受ける納税者 | 控除額 | |

|---|---|---|

一般の控除対象 | 老人控除対象 | |

900万円以下 | 38万円 | 48万円 |

900万円超〜 | 26万円 | 32万円 |

950万円超〜 | 13万円 | 16万円 |

配偶者に所得がある場合は、配偶者の年間所得を確認し[56]に記入しましょう。控除額は以下の通りです。

■配偶者特別控除の金額

| 控除を受ける納税者本人 | ||||

|---|---|---|---|---|---|

900万円以下 | 900万円超〜 | 950万円超〜 | |||

配 | 2025年度 | 58万円超〜 | 38万円 | 26万円 | 13万円 |

2020年度〜 | 48万円超〜 | ||||

95万円超〜 | 36万円 | 24万円 | 12万円 | ||

100万円超〜 | 31万円 | 21万円 | 11万円 | ||

105万円超〜 | 26万円 | 18万円 | 9万円 | ||

110万円超〜 | 21万円 | 14万円 | 7万円 | ||

115万円超〜 | 16万円 | 11万円 | 6万円 | ||

120万円超〜 | 11万円 | 8万円 | 4万円 | ||

125万円超〜 | 6万円 | 4万円 | 2万円 | ||

130万円超〜 | 3万円 | 2万円 | 1万円 | ||

控除額が確認できたら、[21〜22]に記入します。合わせて、第二表の赤色[11]「配偶者や親族に関する事項」も記入しましょう。

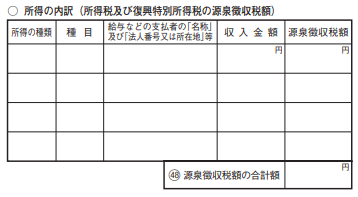

![第二表の赤色[11]「配偶者や親族に関する事項」](https://images.microcms-assets.io/assets/984afbef44b0455e98e09849f0d9e317/526247a8f9ff411186143e21e53f4b4f/how_to_kakuteisinkoku21.png)

パートの社会保険加入条件を徹底解説!月68,000円はいつから!?

特定親族特別控除

所得が「58万円超123万円以下」あり、申告者と生計を共にする「19歳以上23歳未満」である特定親族がいる場合は、特定親族の所得に応じて、申告者の所得が控除されます。

■特定親族特別控除の金額

特定親族の所得 | 収入が給与だけの | 申告者の所得から |

|---|---|---|

58万円超 | 123万円超 | 63万円 |

85万円超 | 150万円超 | 61万円 |

90万円超 | 155万円超 | 51万円 |

95万円超 | 160万円超 | 41万円 |

100万円超 | 165万円超 | 31万円 |

105万円超 | 170万円超 | 21万円 |

110万円超 | 175万円超 | 11万円 |

115万円超 | 180万円超 | 6万円 |

120万円超 | 185万円超 | 3万円 |

控除額が確認できたら、[24]に記入します。合わせて、第二表の赤色[11]「配偶者や親族に関する事項」も記入しましょう。

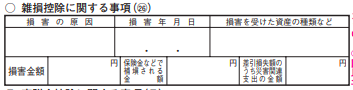

雑損控除

災害や盗難などで住宅や家財などに損害を受けた場合や、災害等に関連してやむを得ない支出があった場合は、雑損控除が受けられます。

雑損控除の金額は以下の2つのうち、いずれか多い方の金額です。

雑損控除(いずれか多い方)

- (損害金額+災害等関連支出の金額-保険金の額)-(総所得金額等)×10%

- (災害関連支出の金額-保険金等の額)-5万円

控除額の確認ができたら、[27]に記入します。合わせて、第二表の赤色⑧の雑損控除欄にも記入しましょう。

医療費控除

1年間に支払った医療費が一定額を超えた場合は、超えた分の金額が所得から控除されます。医療費控除の対象となる費用は医療機関の治療費だけでなく、一定の条件を満たした場合の交通費や医薬品も対象です。

控除額の計算方法

- 【1年間に支払った医療費】−【補填される金額】−【10万円もしくは所得金額×5%】

年間の総所得が200万円以上の場合は最後の部分が10万円、200万円未満の場合は所得金額×5%になります。

なお、市販薬が対象になる「セルフメディケーション税制」は、市販薬購入費用が年間12,000円を超える場合に、超えた分の金額が所得から控除される制度です。

控除額が確認できたら、[28]に記入しましょう。セルフメディケーション税制を利用する場合は、区分に「1」を記入します。

医療費控除のやり方や対象となる費用とは?会社員でも確定申告が必要!

寄付金控除

ふるさと納税やその他の団体へ寄付を行った場合は、寄付金控除が受けられます。

寄付金控除の金額は「以下のいずれか少ない方の金額- 2,000円」です。

以下のいずれか少ない方

- 寄附金の合計額

- 総所得金額等の40%相当額

「ふるさと納税ワンストップ特例制度」を利用した場合、通常は確定申告をする必要はありません。ただし、その他の理由から確定申告を行う場合は、「ふるさと納税ワンストップ特例制度」を利用していても寄付金控除の欄に記入が必要になります。

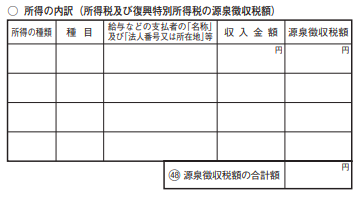

寄付金控除額の計算が終わったら、第一表[29]に記入します。合わせて、第二表の赤色⑨の寄付金控除欄、赤色[13]の「住民税・事業税に関する事項」も記入しましょう。

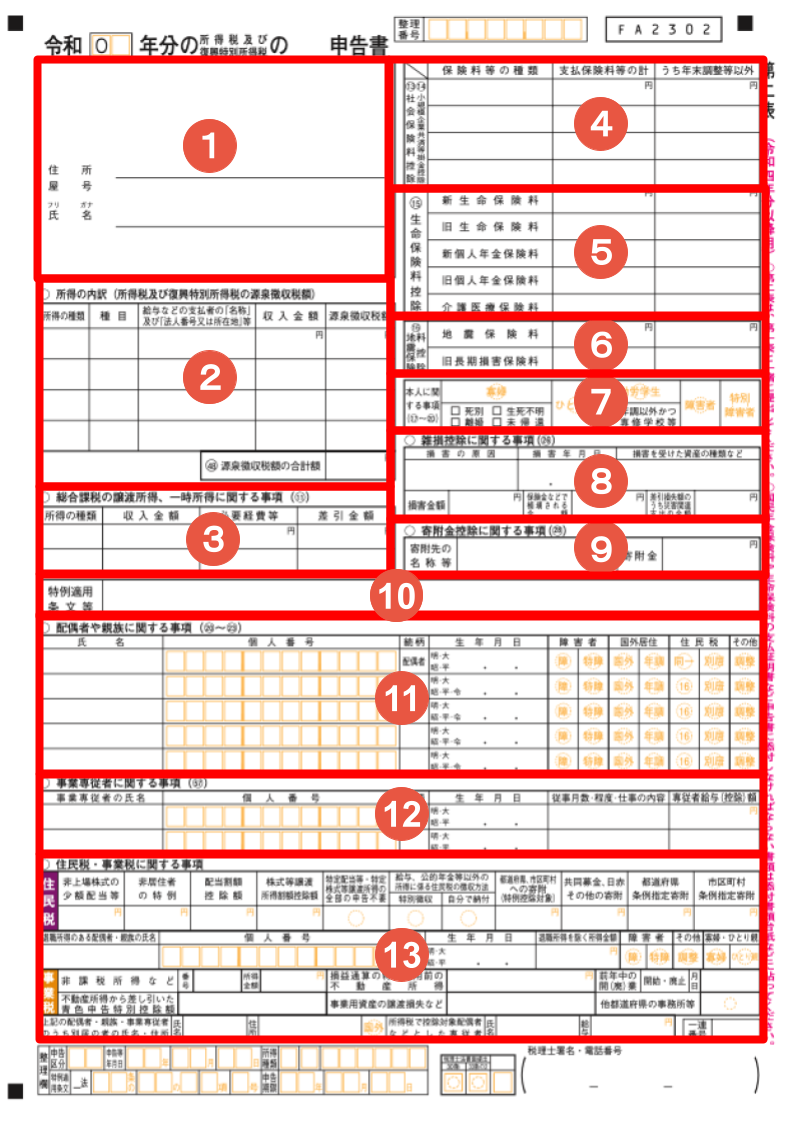

![赤色[13]の「住民税・事業税に関する事項](https://images.microcms-assets.io/assets/984afbef44b0455e98e09849f0d9e317/8747e7a6eada420aa861010feff938ce/how_to_kakuteisinkoku24.png)

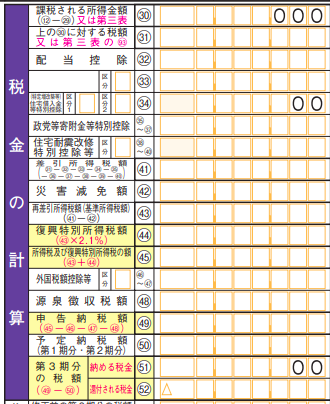

⑤納税額や還付金を計算【税金の計算の欄(第一表】

赤色⑤には、税金の計算をして記入します。

項目 | 概要 | 第一表記入事項 | 第二表記入事項 |

|---|---|---|---|

課税される | 下記に詳細あり | ||

配当所得 | 下記に詳細あり | ||

(特定増改築等) | 住宅ローンを利用して | (特定増改築等) | 赤色⑩の特例適用 |

政党等寄附金等 | 以下を行った場合に

| 各団体への明細書を | 赤色⑨の寄付金控除に |

住宅耐震改修 | 以下を行った場合に

| それぞれの計算明細書で

| ー |

災害減免額 | 所得金額が1,000万円

|

| ー |

復興特別 | 2013分から2037年分 | 基準所得税([43]の金額) | ー |

外国税額控除等 |

| それぞれの明細書で

| ー |

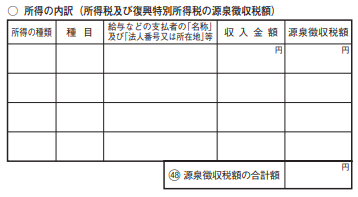

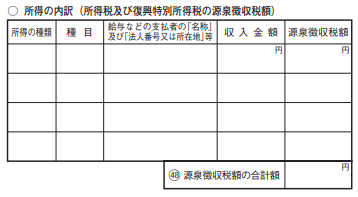

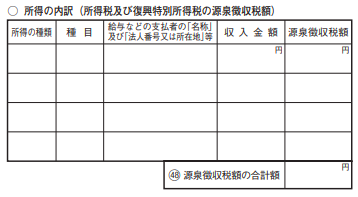

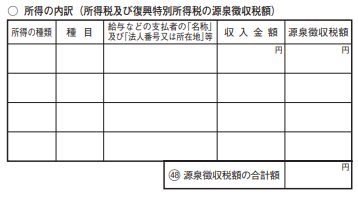

源泉徴収税額 | 給与がある人や | 所得税等の源泉徴収 | 赤色②の所得の内訳欄 |

申告納税額 | 下記に詳細あり | ||

予定納税額 | 下記に詳細あり | ||

第3期分の税額 | 下記に詳細あり | ||

課税される所得金額と税額

[31]には、第一表の[12]所得合計から[30]控除合計を差し引いた金額を記入します。

[32]には以下の表で計算した金額を記入します。

[30]の金額 | 課税される所得金額に |

|---|---|

0円 | 0 円 |

0.1万円~ | 課税される所得金額×0.05 |

195万円~ | 課税される所得金額×0.1-97,500円 |

330万円~ | 課税される所得金額×0.2-427,500円 |

695万円~ | 課税される所得金額×0.23-636,000円 |

900万円~ | 課税される所得金額×0.33-1,536,000円 |

1,800万円~ | 課税される所得金額×0.4-2,796,000円 |

4,000万円~ | 課税される所得金額×0.45-4,796,000円 |

配当控除

特定株式投資信託の収益の分配や特定証券投資信託の収益の分配がある場合、[33]に配当控除を記入します。

配当控除の計算方法

- 「課税される所得金額(第一表[30])−1,000万」の計算をする=A

- 「配当所得(第一表⑤)−A」の計算をする=B

- 「B×0.1」の計算をする=C

- 「(配当所得−B)×0.05」の計算をする=D

- 「C+D」の計算をする=E

Eの金額が配当控除になります。

申告納税額

以下の方法で申告納税額を計算し、[50]に記入します。

計算方法

- 「(45の金額)−(46の金額+47の金額+48の金額)」の計算をする=A

- Aの金額がプラスの場合は100円未満の端数を切り捨てる

Aの金額がマイナスの場合は、金額に「△」もしくは「-」を付けて記入しましょう。

予定納税額

「令和4年分所得税及び復興特別所得税の予定納税額の通知」が届いている人は、記載されている第1期分と第2期分の合計額を[51]に記入します。

ここでは、実際に納税したかどうかに関わらず、通知書に記載された金額を記入してください。

第3期分の税額

「50の金額」−「51の金額」を計算します。金額がプラスの場合は100円未満の端数を切り捨てた金額を[52]に記入、金額がマイナスの場合はそのままの金額を[53]に記入します。

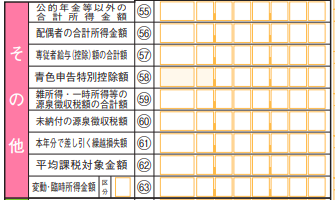

⑥その他の欄(第一表)

その他の欄は以下の表を確認し、該当する金額がある場合に記入します。

項目 | 記入事項 |

|---|---|

公的年金等以外の | 雑所得で計算した |

配偶者の | 配偶者控除で計算した |

専従者給与(控除)額の | 事業所得で計算した |

青色申告特別控除額 | 「青色申告決算書」から |

雑所得・一時所得等の | 源泉徴収額[49]に

|

未納付の源泉徴収税額 | 未納付の所得税等の |

本年分で差し引く | 以下に該当する場合に

|

平均課税対象金額 | 変動所得や臨時所得で |

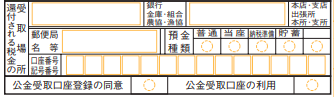

⑦還付金入金口座を指定【還付される税金の受取場所の欄(第一表)】

確定申告の結果、払い過ぎた税金が戻ってくる還付申告となる場合は、振り込み口座を記入します。

指定できるのは申告者本人名義の口座のみのため、注意しましょう。

⑧修正や納税がある場合に【上記以外の欄(第一表)】

[54・55]の修正申告欄は、法定申告期限後に、申告をした税額等が実際より少なかった場合に記入します。

また、[65・66]の延納の届出欄には、所得税等の第3期分の納める税金を延納する場合に記入します。

![[64・65]の延納の届出欄](https://images.microcms-assets.io/assets/984afbef44b0455e98e09849f0d9e317/5458bb1bd15d40568e712bba901e3673/how_to_kakuteisinkoku30.png)

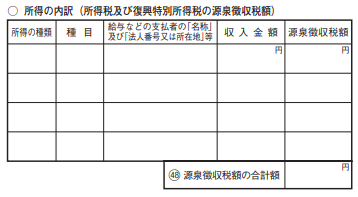

第二表の赤色[13]住民税・事業税に関する事項

![、[64・65]の延納の届出欄](https://images.microcms-assets.io/assets/984afbef44b0455e98e09849f0d9e317/f47b517a407946eabea17458379769a6/how_to_kakuteisinkoku24.png)

所得税の確定申告を行った場合は申告内容が地方公共団体へデータで送信されるため、基本的には住民税や事業税の申告をする必要はありません。

ただし、以下の内容は所得税と住民税・事業税で取り扱いが異なるため、第二表の「住民税・事業税に関する事項」に記入する必要があります。

取り扱いが異なる内容

- 別居の配偶者・親族・事業専従者の氏名・住所

- 所得税で控除対象配偶者などとした専従者

- 非上場株式の少額配当等

- 非居住者の特例

- 配当割額控除額・株式等譲渡所得割額控除額

- 特定配当等・特定株式等譲渡所得の全部の申告不要

- 給与・公的年金等以外の所得に係る住民税の徴収方法

- 寄附金税額控除

- 退職所得のある配偶者又は扶養親族の氏名等

- 非課税所得など

- 損益通算の特例適用前の不動産所得

- 前年中の開(廃)業

- 不動産所得から差し引いた青色申告特別控除額

- 事業用資産の譲渡損失など

- 他都道府県の事務所等

確定申告しないとどうなる?

確定申告の期限は、原則2月16日〜3月15日の間です。申告期限後に確定申告した場合は延滞税や無申告加算税が課せられます。

期限内に確定申告をしなかった場合のペナルティ

- 延滞税:期限の翌日から所得税を完納するまでの日数に応じて、最高14.6%の延滞税が課せられる

- 無申告加算税:納税額が50万円以下は15%、50万円超は20%の無申告加算税が課せられる

ただし、以下の条件を満たす場合は、無申告加算税は課せられず延滞税のみになります。

無申告課税が課せられないケース

- 期限後1ヶ月以内に自主的に確定申告した

- 法定納期限までに全額納付した

- 期限後の確定申告をした日の前日から過去5年以内に、無申告加算税もしくは重加算勢を課せられたことがない

また、青色申告をしている人が期限内に確定申告をしないと、控除金額が最大65万円から最大10万円に減額されます。さらに、繰戻し還付も受けられなくなってしまいます。

万一、期限内に確定申告することを忘れてしまった場合は、気づき次第すぐに申告を行うよう心がけましょう。

まとめ・余裕をもって確定申告の準備をしよう

柔軟な働き方が浸透している現在は副業収入がある人も多く、会社員でも確定申告が必要な人が増えてきました。また、退職した人や年金受給者でも確定申告が必要なケースも多く、初めて自分で確定申告を行う人も多いでしょう。

確定申告の手続きは、多少の手間はかかるかもしれません。しかし、会社員の場合は確定申告をすることで所得から控除される金額が増え、払い過ぎた税金が還付されるケースが多いため、手間のかかる分だけメリットもあるのです。

毎年確定申告を行っていない場合は、必要書類の準備や確定申告書の作成に時間がかかることもあるため、年末あたりから余裕をもって準備を進めることをおすすめします。

副業所得が20万円超ある会社員は確定申告が必要!バレないようにする方法も解説

業務委託・外注の確定申告等はどうするか?定年退職後のシニア事業主のお悩み解決!

業務委託とは?正社員・派遣・個人事業主・フリーランスとの違いも!

参考資料

国税庁|No.2020 確定申告

国税庁|No.2070 青色申告制度

国税庁|No.2080 白色申告者の記帳・帳簿等保存制度

国税庁|e-Taxの利用方法について

国税庁|税金の納付や還付手続について

所得の種類と課税方法

国税庁|令和4年分所得税及び復興特別所得税の手引き

国税庁|No.2024 確定申告を忘れたとき

国税庁|令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。