副業所得が20万円超ある会社員は確定申告が必要!バレないようにする方法も解説

副業している会社員で確定申告が必要なのはいくらから? 会社にバレないようにする方法も!

多様な働き方が広がっている現在、副業をしている会社員や個人事業主が増えてきました。副業とは本業以外で収入を得ること。アルバイトなどのダブルワーク以外にも、業務委託で報酬を得ている人も多いのではないでしょうか? そこで気になるのが確定申告です。確定申告とは、1年間の所得や控除額を計算して所得税を申告納税する手続きのこと。原則、2月16日〜3月15日までに前年の所得税を申告する必要があります。 勤務する会社で年末調整を行っていても、副業所得が20万円超ある人は確定申告が必要になります。 この記事では、副業している人の確定申告が必要なケースや注意点を解説します。

- 目次

- 確定申告が必要なのは副業所得がいくらから?

- 副業所得が20万円超ある会社員は確定申告が必要

- 確定申告が不要でも確定申告をした方が良いケース

- 副業で得た所得は何所得に分類される?

- アルバイトやパートなどの所得は【給与所得】

- 報酬として受け取る収入は【雑所得】

- 記帳や帳簿書類を保存すべき規模の収入は【事業所得】

- 副業の確定申告書の書き方

- 確定申告にはどのような方法がある?

- 確定申告書作成コーナー(e-Tax)を利用する

- 手書きで作成する

- 税理士に依頼する

- 国税庁が推奨する【e-Tax】とは?

- 【自分で計算する必要がない】などメリットがたくさんある

- e-Taxでの確定申告の流れ

- 副業の確定申告に関するQ&A

- Q:確定申告すると会社に副業がバレる?

- Q:確定申告しないとどうなる?

- Q:フリマサイトで得た収入は確定申告するべき?

- Q:副業所得が20万円以下で確定申告の必要がない場合でも住民税の申告は必要って本当?

- Q:副業している個人事業主は副業所得が20万円以下でも申告が必要?

- まとめ・副業収入がある人は確定申告の申告漏れのないように!

確定申告が必要なのは副業所得がいくらから?

確定申告とは、1年間の所得や控除額を計算して、所得税を申告納税する手続きのことです。副業している会社員は、副業所得がいくらから確定申告が必要になるのでしょうか?

副業所得が20万円超ある会社員は確定申告が必要

副業所得が20万円超ある給与所得者は確定申告が必要になります。給与所得者とは、会社員・アルバイト・パートなどの勤務先の会社から給与を受け取っている人のことです。

副業とは、本業以外で収入を得ること。勤務先企業以外のアルバイト収入や単発バイトの収入、翻訳やライターなどの業務委託報酬、フリマサイトでハンドメイド商品を販売して得た利益なども含まれます。

なお、会社員の人が確定申告を行う場合は、会社での年末調整後に自分で行います。

収入と所得の違いとは?

ここで、収入と所得の違いについて確認しておきましょう。

収入と所得の違い

- 収入(給与所得者の場合):社会保険料や税金が差し引かれる前の給与・賞与

- 収入(個人事業主の場合):売上金(報酬)

- 所得(給与所得者の場合):給与収入から給与所得控除額を差し引いた金額

- 所得(個人事業主の場合):売上金から必要経費を差し引いた金額

会社員で確定申告が必要な人とは?

副業所得が20万円超ある会社員は確定申告が必要ですが、以下に該当する場合も確定申告が必要になります。

会社員で確定申告が必要な人

- 副業などの雑所得が20万円を超える人

- 給与収入が2,000万円を超える人

- 2つ以上の会社から給与所得のある人(年末調整をしていない給与収入が20万円超の場合)

- 所定の収入を得た同族会社の役員や親族

なお、2つ以上の会社から給与所得のある人の場合、20万円の基準は「所得」ではなく「収入」になるため、注意が必要です。

確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

※1:国税庁|No.2020 確定申告

※2:国税庁|確定申告が必要な方

確定申告が不要でも確定申告をした方が良いケース

確定申告が不要な場合でも、確定申告をすることで税金が軽減されるケースがあります。

確定申告が不要でも確定申告をした方が良いケース

- 年間の医療費が10万円超の場合(医療費控除の適用)

- 住宅ローンを組んだ場合(住宅ローン控除の適用)

- 年末調整していない給与収入がある場合

- ふるさと納税をした場合

- 配偶者と離婚・死別した場合

- 災害や盗難にあった場合

- 事業で赤字がでた場合 など

上記のケースは確定申告をすることで控除額が大きくなるため、払い過ぎた税金が戻ってきたり所得税が軽減されたりする場合があります。

副業で得た所得は何所得に分類される?

所得税法では所得を10種類に分類していますが、「副業所得」という所得はないため、副業の内容によりどの所得になるのか判断する必要があります。

所得区分

- 給与所得

- 事業所得

- 配当所得

- 利子所得

- 不動産所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

一般的な副業は、給与所得もしくは雑所得になることが多いでしょう。ここでは、一般的な副業で多い「給与所得」「雑所得」「事業所得」について解説します。

アルバイトやパートなどの所得は【給与所得】

給与所得とは、勤務する会社から受け取る給与や賞与から給与所得控除額を差し引いた所得のこと。正社員だけでなく、アルバイトやパートで得たお金も給与所得に含まれます。

一般的な会社では所得税の過不足を調整する「年末調整」を行ってくれるため、給与所得者は確定申告を行う必要はありません。しかし、年末調整は1つの会社でしかできないため、年末調整を行っていない会社で得た所得に関しては、自分で確定申告を行う必要があります。

なお、副業が給与所得に該当する場合は、年末調整済の給与と副業の給与を合算した収入から給与所得控除額を差し引きます。

年末調整済の給与と副業の給与を個別で計算する訳ではないため、注意しましょう。

給与所得とは?年末調整や確定申告で必要な給与所得控除額の確認方法も!

報酬として受け取る収入は【雑所得】

雑所得とは、10種類に分類される所得のうち、雑所得以外のいずれにも該当しない所得のことです。副業で多い雑所得には以下のようなものがあります。

副業で多い雑所得

- 業務委託による報酬(プログラミング・デザイン・執筆、翻訳など)

- ハンドメイド商品の販売で得た報酬

- フードデリバリーで得た報酬 など

なお、副業ではありませんが、公的年金や個人年金の受給額も雑所得に含まれます。

雑所得は報酬金額そのものではなく、「報酬−必要経費」で計算します。業務委託の場合は、業務で使用するパソコン・スマートフォンやそれらにかかる通信費、プリンターやコピー用紙などを必要経費として差し引く事が可能です。

同様に、ハンドメイド商品の販売では材料費、フードデリバリーではガソリン代などが必要経費に該当します。

ただし、所得が事業規模とみなされる場合は「事業所得」に分類されるため、注意しましょう。

雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

記帳や帳簿書類を保存すべき規模の収入は【事業所得】

事業所得とは、農業・漁業・製造業・卸売業・小売業・サービス業・その他の事業により得た所得のこと。一般的には、記帳や帳簿書類を保存すべき規模による収入は事業所得とみなされます。

なお、事業所得がある場合は、青色申告が可能です。

青色申告とは、日々の取引を定められた帳簿で記録して確定申告を行う制度のこと。取引の記録を複式帳簿もしくは単式帳簿により管理をすることで、以下のメリットが発生します。

青色申告のメリット

- 最大65万円の控除が受けられる

- 純損失を翌年以後3年間繰り越しでき、各年分の所得金額から控除できる

- 減価償却費を一括で経費計上できる

- 青色事業専従者給与を経費計上できる など

副業が事業規模に該当する場合は、税務署に青色申告承認申請書を提出して、確定申告で青色申告ができるように準備しておきましょう。

副業の確定申告書の書き方

確定申告書とは、区分ごとの収入や所得を計算して記入する書類のこと。書面で確定申告をする場合は必ず必要になる書類です。

ここでは、副業の確定申告書の書き方を解説します。なお、この記事では副業で多い給与所得と雑所得の書き方を解説しています。インターネットで確定申告ができる「e-Tax」でもやり方はほぼ同じのため、ぜひ参考にしてください。

確定申告全体のやり方はこちらの記事で詳しく解説しています。

確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

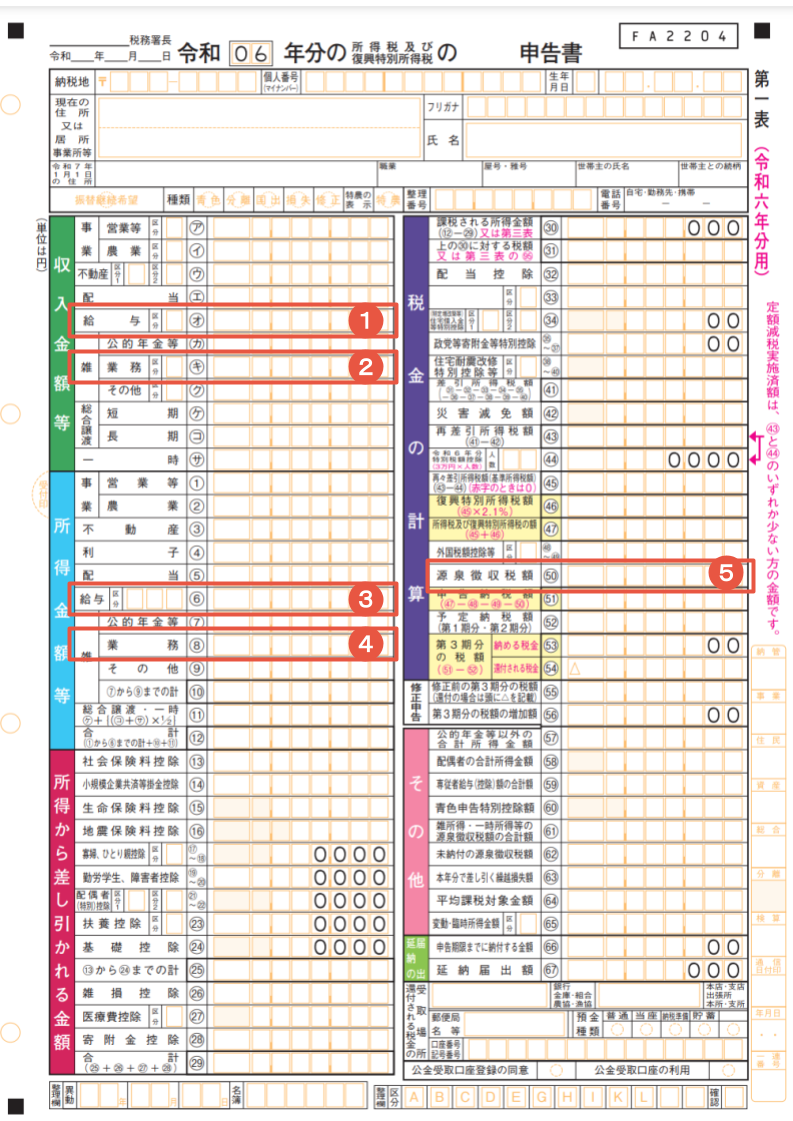

副業が給与所得の場合の確定申告書の書き方

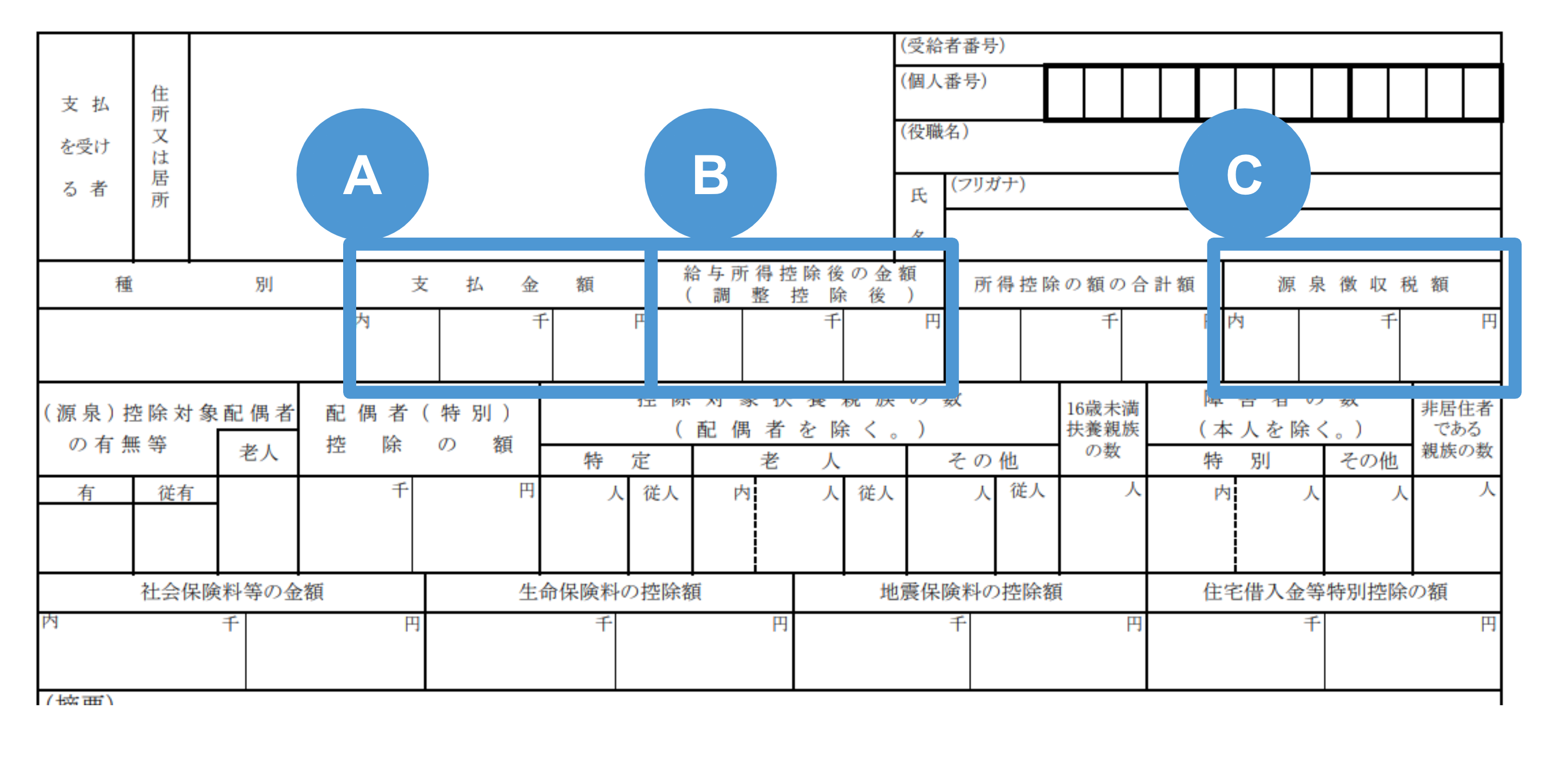

- ①に本業と副業の源泉徴収票の「支払金額(A)」の合計額を記入する

- ③に本業と副業の源泉徴収票の「給与所得控除後の金額(B)」の合計額を記入する

- ⑤に所得税の源泉徴収税額(C)の合計額を記入する

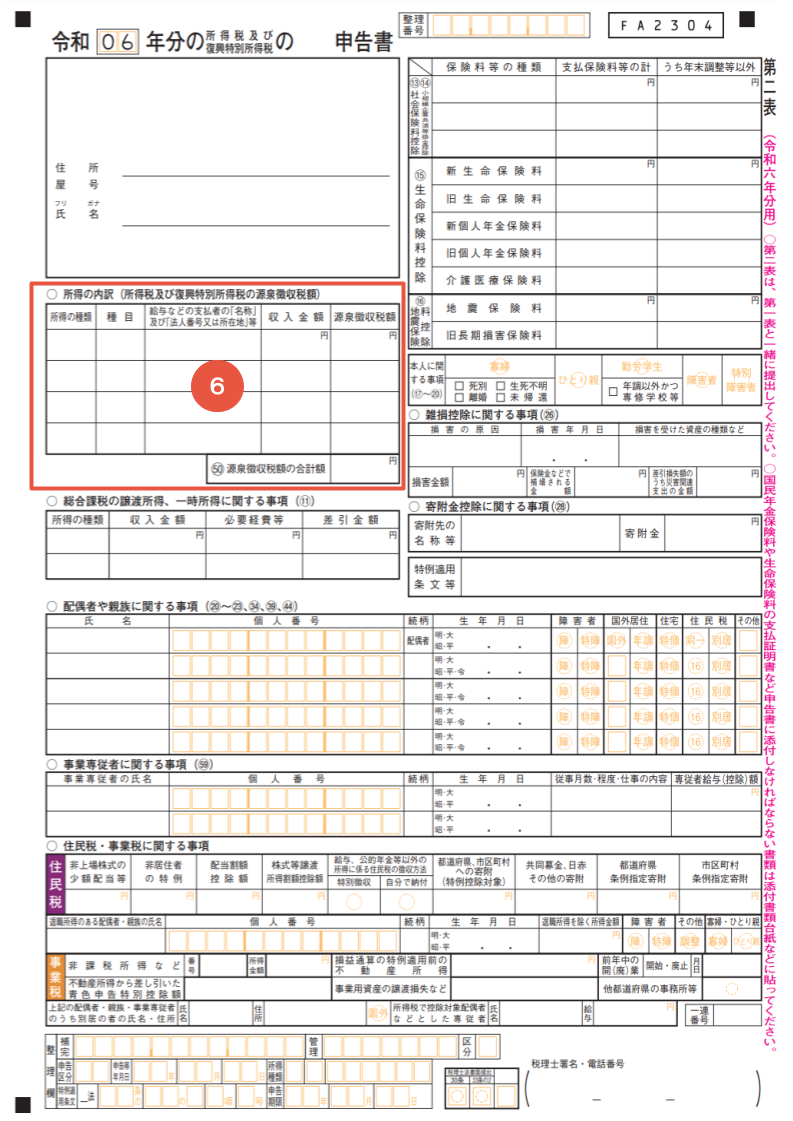

- 第2表の⑥に本業の所得の内訳と源泉徴収額の合計額を記入する

副業が雑所得の場合の確定申告書の書き方

- ①に本業の源泉徴収票の「支払金額(A)」を記入する

- ②に副業収入を記入する

- ③に本業の源泉徴収票の「給与所得控除後の金額(B)」を記入する

- ④に「収入−必要経費」の金額を記入する

- 第2表の⑥に本業と副業の所得の内訳と、源泉徴収額(C)を記入する

記入する際は本業の源泉徴収票を用意し、収入と所得を間違えないように記入しましょう。

確定申告にはどのような方法がある?

確定申告を行う際には帳簿や必要書類を準備し、確定申告する方法を決める必要があります。

確定申告の方法

- 確定申告書作成コーナー(e-Tax)を利用する

- 手書きで作成する

- 税理士などに依頼する

詳細を確認してみましょう。

確定申告書作成コーナー(e-Tax)を利用する

1つ目は、国税庁の確定申告書作成コーナーを利用する方法です。

国税庁のWEBサイトにある「確定申告書作成コーナー」では、質問の回答を入力するだけで確定申告の申請が可能です。

確定申告書を手書きで作成する場合は、税額を自分で計算して記入する必要がありますが、e-Taxでは収入や所得、所得控除などを入力するだけで税金を自動で計算してくれます。

入力後はそのまま電子申請が可能ですが、入力した内容を印刷して紙の確定申告書を郵送で提出することも可能です。

帳簿ソフトの利用もおすすめ

帳簿ソフトとは、確定申告が簡単にできるように、日々の売上や経費を記録するためのソフトのこと。特に、青色申告をする人におすすめです。

ただし、利用には月額費用や導入費用がかかるため、コストがかかっても利用すべき所得があるのか確認してから導入を検討しましょう。

手書きで作成する

2つ目は、手書きで記入する方法です。確定申告書は以下の方法で取り寄せられます。

確定申告書の入手方法

- 税務署や自治体の窓口などで受け取る

- 国税庁のホームページからダウンロードする

確定申告書は改正されることも多いため、手元に前年度の用紙があっても最新の用紙を準備してください。

手書きの場合は、控除額や税金の計算を自分で行わなければなりません。間違えやすいデメリットがある一方、税務署の人に直接相談しながら作成できるメリットもあります。

ただし、確定申告の時期は税務署や確定申告相談コーナーは混雑する可能性があります。直接相談したい場合は、申告期間が始まったら早めに相談を行いましょう。

税理士に依頼する

3つ目は、税理士に依頼する方法です。

税理士は、本人の代わりに確定申告の代理申告が可能。そのため、税理士と契約することで毎月の帳簿の管理から確定申告まで丸投げでお任せできます。

ただし、帳簿ソフトより費用がかかります。費用と自分で確定申告を行う手間を比較して、費用を支払ってでも依頼する価値があると思った場合に依頼しましょう。

国税庁が推奨する【e-Tax】とは?

国税庁では、画面の指示に従って必要事項を入力するだけで確定申告書の作成が可能な「確定申告書等作成コーナー(e-Tax)」での確定申告を推奨しています。

パソコンはもちろん、スマートフォンでの利用も可能なe-Taxのメリットや流れをみてみましょう。

【自分で計算する必要がない】などメリットがたくさんある

確定申告書等作成コーナー(e-Tax)には、以下のメリットがあります。

確定申告書等作成コーナー(e-Tax)のメリット

- 入力するだけで税金などが自動計算される

- 不明点はチャットボットに相談できる

- 税務署への書類の提出が不要

- 郵送代や印刷代が不要

- 確定申告申請期間内なら24時間申請可能

- 還付金の振込が早い

パソコンやスマートフォンでの確定申告に自信のない人もいるかもしれませんが、e-Taxは質問に順番に答えて入力するだけで確定申告が終了します。ぜひ一度利用してみてください。

e-Taxでの確定申告の流れ

e-Taxの確定申告は以下の流れで進めます。なお、今回はパソコンでの作成の流れを紹介していますが、スマートフォンでもほぼ同様の流れになるので、ぜひ参考にしてください。

e-Taxでの確定申告の流れ

- 確定申告書の提出方法を選択する

- 作成する申告書を選択する

- マイナポータル連携を行うか否かを選択する

- 収入・所得を入力する

- 所得控除を入力する

- 税額控除を入力する

- 住民税・事業税に関する事項を確認する

- 納付方法を選択する

- 確定申告書の送信・データの保存を行う

①確定申告書の提出方法を選択する

まずは、確定申告書の提出方法を以下の中から選択します。

確定申告書の提出方法

- スマートフォンを使用してe-Tax

- ICカードリーダライタを使用してe-Tax

- ID・パスワード方式で e-Tax

ICカードリーダライタがない場合でも、マイナポータルアプリをインストールしたスマートフォンがあれば、パソコンで確定申告が可能です。その場合は、「スマートフォンを使用してe-Tax」を選択してください。

②作成する申告書を選択する

次に、作成する申告書を選択します。税務署に青色申告承認申請書を提出していない場合は、白色申告を選択してください。

③マイナポータル連携を行うか否かを選択する

次に、マイナポータル連携を行うか否かを選択します。

「スマートフォンを使用してe-Tax」を選択した場合は、マイナポータルアプリ内からパソコン画面に表示されるQRコードを読み取り、マイナンバーカードの電子証明書による認証を行います。

認証が成功し「新規作成」をクリックすると、いくつかの質問が表示されます。生年月日や申告書の提出方法、青色申告の有無など表示される質問に回答すると、確定申告に関する内容の入力画面に進めます。

④収入や所得を入力する

次に、収入や所得を入力します。

入力する所得

- 事業所得

- 不動産所得

- 利子所得

- 配当所得

- 給与所得

- 雑所得

- 譲渡所得

- 一時所得

所得区分ごとに入力する必要があるため、収入がどの所得区分に該当するか確認して、該当の区分箇所に入力しましょう。

⑤所得控除を入力する

次に、所得控除を入力します。

入力する所得控除

- 雑損控除

- 生命保険料控除

- 障害者控除

- 医療費控除

- 地震保険料控除

- 配偶者(特別)控除

- 寄附金控除

- 扶養控除

- 社会保険料控除

- 寡婦・ひとり親控除

- 基礎控除

- 小規模企業共済等掛金控除

- 勤労学生控除

所得から差し引ける所得控除がある場合は、ここで忘れずに入力してください。

医療費控除のやり方や対象となる費用とは?会社員でも確定申告が必要!

⑥税額控除等を入力する

次に、税額控除等を入力します。

入力する税額控除等

- 配当控除

- 投資税額等控除

- 住宅借入金等特別控除

- 政党等寄附金等特別控除

- 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅新築等特別税額控除

- 災害減免額

- 外国税額控除等

- 専従者給与(控除)額の合計額

- 青色申告特別控除額

- 本年分で差し引く繰越損失額

入力が終了すると、納める税金と還付される税金が自動計算され表示されるため、確認しましょう。

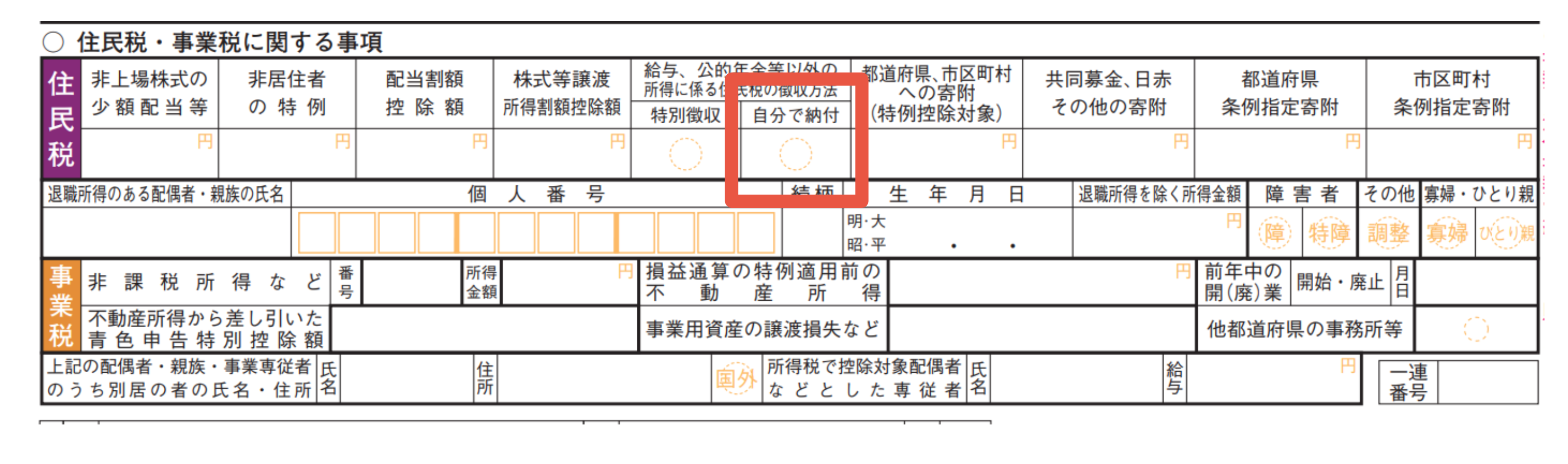

⑦住民税・事業税に関する事項を確認する

次に、「住民税・事業税に関する事項」の確認を行います。

副業していることを本業の勤務先に隠したい場合は、「1.給与・公的年金等以外の所得がある方の入力項目」で「自分で納付」にチェックを入れましょう。

⑧納付方法を選択する

納める税金と還付される税金を確認したら、納付納付方法を選択します。納付方法には以下の方法があります。

所得税の納付方法

- 口座振替

- インターネットバンキング

- クレジットカード払い

- スマホアプリ納付(PayPay・au PAY・楽天ペイ・メルペイ・LINE Pay・d払い・Amazon Pay)

- コンビニ納付

- 現金納付(金融機関・税務署)

⑨確定申告書の送信・データの保存を行う

申告内容をすべて確認して問題がなかったら、確定申告書の送信とデータの保存を行います。

確定申告の還付金が振り込まれるのはいつ?還付金が発生するケースも!

副業の確定申告に関するQ&A

最後に、副業に関するQ&Aをご紹介します。多くの人が疑問に思う点なので、ぜひ参考にしてください。

Q:確定申告すると会社に副業がバレる?

A:確定申告書第2表の「給与、公的年金等以外の所得に係る住民税の徴収方法」欄の「自分で納付」にチェックをいれれば、基本的に会社にバレることはありません。

会社に副業がバレる主な理由は、本業収入で計算した住民税の金額より多い額が市区町村から通知されるためです。住民税の金額は所得により決まるため、住民税が高くなると「本業以外に副業収入があるのでは?」と疑われる原因になってしまいます。

しかし、「自分で納付」にチェックを入れれば、副業所得分の住民税の通知が会社に届くことはないため、副業をしていることが会社にバレる可能性は少ないでしょう。

Q:確定申告しないとどうなる?

A:確定申告の必要のある人が期限内に申告しなかった場合は、延滞税や無申告加算税が課せられる可能性があるため、注意が必要です。

期限内に確定申告をしなかった場合のペナルティ

- 延滞税:期限の翌日から所得税を完納するまでの日数に応じて、最高14.6%の延滞税が課せられる

- 無申告加算税:納税額が50万円以下は15%、50万円超は20%の無申告加算税が課せられる

ただし、以下の条件を満たす場合は、無申告加算税は課せられず延滞税のみになります。

無申告課税が課せられないケース

- 期限後1ヶ月以内に自主的に確定申告した

- 法定納期限までに全額納付した

- 期限後の確定申告をした日の前日から過去5年以内に、無申告加算税もしくは重加算勢を課せられたことがない

また、青色申告をしている人が期限内に確定申告をしないと、控除金額が最大65万円から最大10万円に減額されます。さらに、繰戻し還付も受けられなくなってしまいます。

確定申告の期限は、原則2月16日〜3月15日の間です。万一、期限内に確定申告することを忘れてしまった場合は、気づき次第すぐに申告を行うよう心がけましょう。

Q:フリマサイトで得た収入は確定申告するべき?

A:不用品を販売して得た利益は、基本的には確定申告の必要はありません。

販売した商品が不用品の場合、基本的には確定申告の必要はありません。ただし、30万円を超える高額な宝飾品や美術品などの販売利益は譲渡所得に含まれます。

また、転売するためにフリマサイトなどで大量に衣類を仕入れ販売して得た利益は、雑所得もしくは事業所得に含まれるため、注意しましょう。

確定申告における譲渡所得とは?税率や計算方法・特別控除を解説!

Q:副業所得が20万円以下で確定申告の必要がない場合でも住民税の申告は必要って本当?

A:本当です。

所得に関する税金は所得税と住民税の2つですが、副業所得が20万円以下で確定申告の必要がないのは所得税のみです。そのため、1円でも副業収入のある人は住所のある自治体へ住民税の申告をする必要があります。

なお、年末調整や確定申告済みの副業所得に関しては自動的に市区町村へ情報が送られるため、個別で住民税の申告をする必要はありません。

Q:副業している個人事業主は副業所得が20万円以下でも申告が必要?

A:個人事業主として確定申告をする場合は、副業収入が20万円以下でも申告が必要です。

個人事業主の場合、本業は事業所得になります。副業収入に関してはどの所得に分類されるかを確認し、正しい所得区分で確定申告を行いましょう。

まとめ・副業収入がある人は確定申告の申告漏れのないように!

副業所得が20万円超ある給与所得者は、確定申告が必要になります。副業とは、本業以外で収入を得ることです。

勤務先企業以外のアルバイト収入や単発バイトの収入、翻訳やライターなどの業務委託報酬、フリマサイトでハンドメイド商品を販売して得た利益なども含まれるため、本業以外の収入がある人は申告漏れのないよう注意しましょう。

参考資料

国税庁|No.2020 確定申告

国税庁|確定申告が必要な方

国税庁|No.1300 所得の区分のあらまし

国税庁|確定申告書等作成コーナー

国税庁|確定申告書等作成コーナー入力マニュアル

国税庁|No.2024 確定申告を忘れたとき

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。