確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

確定申告が必要な人はこんな人! 年金受給者やふるさと納税者は?

1年間の所得を計算し所得税を申告する確定申告。すべての人が必要な訳ではありません。この記事では、確定申告が必要な人や年金受給者やふるさと納税した人などの対応などをご紹介します。

- 目次

- 確定申告とは

- 確定申告が必要な人①会社員の場合

- 給与所得が2,000万円を超える人

- 2つ以上の会社から給与所得のある人

- 副業などの雑所得が20万円を超える人

- 所定の収入を得た同族会社の役員や親族

- 確定申告が必要な人②退職した人の場合

- 退職所得があり【退職所得の受給に関する申告書】を提出していない人

- 同じ年度中に再就職していない人

- 確定申告が必要な人③年金受給者の場合

- 確定申告が必要な人④その他の場合

- 所得額が95万円超の個人事業主

- 不動産所得のある人

- 譲渡所得のある人

- 一時所得のある人

- 義務ではないけれど確定申告をした方がいい人もいる

- 期限内に確定申告をしないとどうなる?

- まとめ・確定申告忘れのないよう今のうちに必要の有無の確認を!

確定申告とは

確定申告とは、1月1日〜12月31日までの所得や控除額を計算し、所得税を申告納税する手続きのことです。原則、2月16日〜3月15日までに前年の所得税を申告しなければなりません。

なお、所得とは収入から必要経費や各種控除額を差し引いた金額のこと、所得税とは個人の所得に対し課税される税金のことを意味します。

税法上では所得を以下の10種類に分類しています。(※1)

種類 | 概要 | 課税方法 |

|---|---|---|

事業所得 | 自営業で得る所得 | 総合 |

株式等の譲渡から得る | 申告分離 | |

不動産所得 | 土地や建物などの | 総合 |

利子所得 | 預金等の利子などから | 総合 |

特定公社債の利子など | 申告分離 | |

預貯金の利子などの所得 | 源泉分離 | |

配当所得 | 法人から受ける配当・ | 総合 |

法人から受ける配当・ | 申告分離 | |

特定目的信託の | 源泉分離 | |

給与所得 | 給料・賃金・賞与 | 総合 |

雑所得 |

| 総合 |

先物取引に係る所得 | 申告分離 | |

譲渡所得 | ゴルフ会員権・金地金・ | 総合 |

土地・建物・借地権・ | 申告分離 | |

一時所得 | 生命保険の満期金や | 総合 |

保険期間が5年以下の | 源泉分離 | |

山林所得 | 所有期間が5年を超える | 申告分離 |

退職所得 | 退職金・確定拠出年金・ | 申告分離 |

なお、課税方法の違いは以下の通りです。

課税方法の違い

- 総合課税:対象となるすべての所得を合計してその金額に対し課税する方法

- 申告分離課税:他の所得と合計せず、その所得単独の金額に対し課税する方法

- 源泉分離課税:他の所得と合計せず、その所得を支払う際に一定の税率で所得税を源泉徴収することで所得税の納税を行う方法

※1:所得の種類と課税方法

ふるさと納税の確定申告の流れ|e-taxや必要書類の書き方も!

確定申告が必要な人①会社員の場合

まずは、会社員で確定申告が必要なケースを確認していきましょう。(※2)

確定申告が必要な人|会社員の場合

- 給与所得が2,000万円を超える人

- 2つ以上の会社から給与所得のある人

- 副業などの雑所得が20万円を超える人

- 所定の収入を得た同族会社の役員や親族

会社員の場合、基本的には勤め先の企業で年末調整を行ってくれるため確定申告の必要はありません。ただし、会社員でも上記に該当する場合は確定申告が必要になります。

年末調整とは、給与や賞与から源泉徴収した税額と再計算した所得税の過不足を精算する手続きのことです。

※2:国税庁|No.1900 給与所得者で確定申告が必要な人

給与所得が2,000万円を超える人

1つ目は、給与所得が2,000万円を超える人です。年収が2,000万円を超える場合は、勤め先の企業で年末調整ができないため、自分で確定申告をしなければなりません。

なお、年収が2,000万円を超えると、住宅ローン控除や配偶者特別控除なども適用されません。

給与所得とは?年末調整や確定申告で必要な給与所得控除額の確認方法も!

2つ以上の会社から給与所得のある人

2つ目は、2つ以上の会社から給与所得のある人です。

年末調整を行ってくれるのは主として勤務している会社1社のみです。そのため、年末調整を行っていない分の所得は年末調整されないため、自分で確定申告をする必要があります。

ただし、年末調整を行っていない会社の給与所得が20万円以下の場合は確定申告の必要はありません。

副業などの雑所得が20万円を超える人

3つ目は、副業などの雑所得が20万円を超える人です。近年は柔軟な働き方に対応している会社が多いため、副業をしている人もいるでしょう。

副業収入から必要経費を差し引いた所得が20万円を超えている場合は、確定申告が必要になります。

なお、複数の会社から副業所得を得ている場合は、すべての会社の支払調書が必要になるため、早めに準備しておきましょう。

副業所得が20万円超ある会社員は確定申告が必要!バレないようにする方法も解説

雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

個人年金の受け取りに税金はかかる?損をしない対策や確定申告が必要なケースも!

業務委託・外注の確定申告等はどうするか?定年退職後のシニア事業主のお悩み解決!

所定の収入を得た同族会社の役員や親族

4つ目は、所定の収入を得た同族会社の役員や親族です。

同族会社の役員や親族が、給与以外に貸付金の利子や不動産の賃貸料を受け取っている場合は、所得金額が20万円以下でも確定申告が必要になります。(※3)

※3:国税庁|No.1901 同族会社の役員で確定申告の必要な人

確定申告が必要な人②退職した人の場合

次に、退職した人で確定申告が必要なケースを確認してみましょう。

確定申告が必要な人|退職した人の場合

- 退職所得があり「退職所得の受給に関する申告書」を提出していない人

- 同じ年度中に再就職していない人

退職所得があり【退職所得の受給に関する申告書】を提出していない人

1つ目は、退職所得があり「退職所得の受給に関する申告書」を提出していない人です。

退職金を受け取った場合は基本的に退職所得として所得税の対象になるため、確定申告が必要になります。ただし、「退職所得の受給に関する申告書」を提出している場合はすでに源泉徴収されているため、確定申告の必要はありません。

ただし、多すぎる退職金が源泉徴収されている可能性もあります。その場合、確定申告することで払い過ぎた所得税が還付されるため、心配な人は確定申告した方がいいかもしれません。

同じ年度中に再就職していない人

2つ目は、同じ年度中に再就職していない人です。

退職後、同じ年度中に再就職していない人は年末調整されていないため、確定申告する必要があります。

源泉徴収は該当年の12月末まで在籍していることを前提に所得税を計算しているため、退職後収入がない場合は、所得税を多く払い過ぎている可能性が高いです。

確定申告することで払い過ぎた所得税が還付されるメリットもあるため、必ず確定申告を行いましょう。なお、申告時には退職時にもらえる源泉徴収票が必要になるため、失くさないよう気をつけてください。

退職金がある場合は確定申告は必要?申告が必要なケースと税金の計算方法を解説

失業保険のもらい方を徹底解説!自己都合と会社都合の違いや期間も

定年退職後でも失業保険はもらえる!金額・待機期間・もらい方を解説

【退職届】【退職願】の正しい書き方マニュアル|便箋や封筒はどうする?

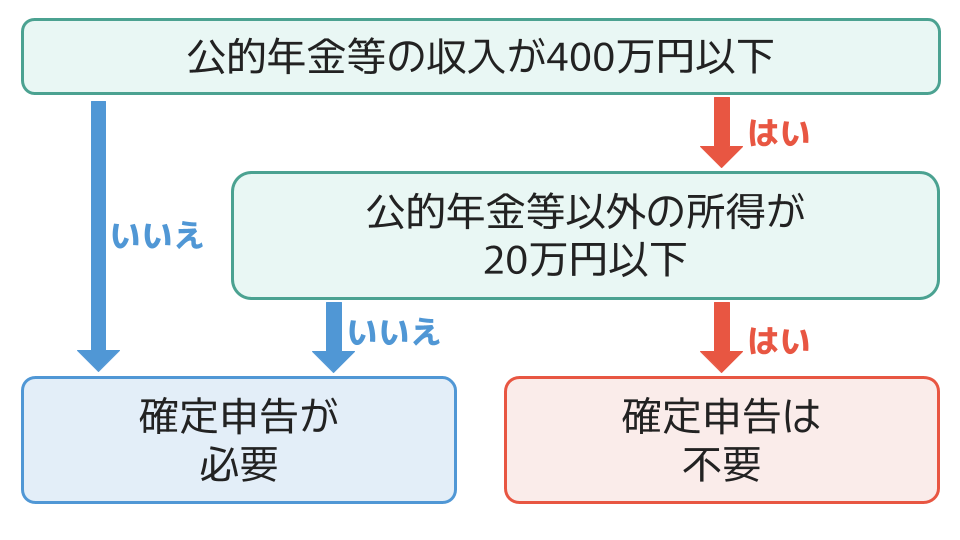

確定申告が必要な人③年金受給者の場合

年金を受け取っている人は、年金額や年金以外の所得金額により確定申告の有無が変わります。

年金受給者で確定申告が必要なケース

- 年金収入が400万円を超える場合

- 年金収入が400万円以下でも、公的年金等以外の所得が20万円を超える場合

つまり、年金額が400万円以下で、年金以外の所得が20万円以下の場合は確定申告の必要はありません。(※4)なお、働きながら年金を受け取っている人も同じ条件になります。

年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

年金は働くと減る?定年後に年金が減らない働き方を徹底解説

確定申告が必要な人④その他の場合

最後に、上記以外で確定申告が必要なケースをご紹介します。

確定申告が必要な人|その他の場合

- 所得額が95万円超の個人事業主

- 不動産所得のある人

- 譲渡所得のある人

- 一時所得のある人

所得額が95万円超の個人事業主

1つ目は、個人事業主です。自営業やフリーランスで事業所得が95万円を超える人は確定申告が必要です。所得税の基礎控除は95万円のため、95万円超の場合は所得が発生することになるためです。(※5)

なお、この金額は2025年度以降の金額です。令和7年度税制改正により基礎控除が引き上がり、95万円になりました。

2024年度以前・2027年度以降は以下の金額になるため、注意が必要です。

■基礎控除の金額

合計所得金額 | 改正後 | 改正前 | |

|---|---|---|---|

2025年度 | 2027年度以降 | ||

132万円以下 | 95万円 | 48万円 | |

132万円超 | 88万円 | 58万円 | |

336万円超 | 68万円 | ||

489万円超 | 63万円 | ||

655万円超 | 58万円 | ||

不動産所得のある人

2つ目は、不動産所得のある人です。不動産所得とは、土地や建物の貸付で得る所得のこと。不動産所得が20万円を超える場合は、確定申告をする必要があります。

譲渡所得のある人

3つ目は、譲渡所得のある人です。一般的には土地や建物、株式やゴルフ会員権などを譲渡した際に得られる所得を意味します。(※6)

ゴルフ会員権・金地金・機械などを譲渡した際に得られる所得は総合課税のため、給与所得などを合算して所得税を計算します。

しかし、土地・建物・借地権・株式等を譲渡した際に得られる所得は分離課税のため、他の所得とは別で単独で所得税の計算をしなければなりません。

譲渡所得にも控除はありますが、譲渡する物の所有期間や譲渡目的により異なるため、該当する場合は注意しましょう。

確定申告における譲渡所得とは?税率や計算方法・特別控除を解説!

株による譲渡益は確定申告が必要?配当益や損失がある場合の対応も!

※6:国税庁|No.1440 譲渡所得(土地や建物を譲渡したとき)

一時所得のある人

4つ目は、一時所得のある人です。一時所得には以下のものが含まれます。

一時所得に含まれるもの

- 生命保険の満期保険金や解約返戻金

- 競馬や競輪などの公営ギャンブルの払戻金

- 懸賞や福引などの賞金 など

一時所得では、「一時所得の合計金額−収入を得るために支出した金額−特別控除額50万円」がプラスの金額の場合のみ、確定申告が必要です。ただし、課税対象となるのは上記の計算式の金額の1/2になります。(※7)

一時所得は意外と申告漏れの多い項目のため、注意しましょう。

一時所得とは?計算方法や税率・確定申告不要なケースや雑所得との違いも!

50代は生命保険の見直しに最適な時期!検討すべきポイントを解説

生命保険は何歳まで入れる?何歳まで必要?2つの視点でFPが解説!

義務ではないけれど確定申告をした方がいい人もいる

確定申告の必要はなくても、確定申告することで払い過ぎた税金が戻ってくるケースもあります。ここでは、義務はなくても確定申告した方がいいケースをご紹介します。

確定申告した方がいいケース

- 年間の医療費が10万円超の場合

- ふるさと納税をした場合

- 住宅ローンを組んだ場合

- 配偶者と離婚・死別した場合

- 災害や盗難にあった場合

- 事業で赤字がでた場合 など

年間の医療費が10万円を超えた場合は、医療費控除が適用されます。家族がいる場合は、自分と生計が同一の親族が使った医療費も合算可能です。(※8)

高額療養費制度を徹底解説!自己負担限度額は?対象外の費用はある?

医療費控除のやり方や対象となる費用とは?会社員でも確定申告が必要!

【年金受給者向け】医療費控除でいくら戻る?還付の仕組みと確定申告のやり方

地震保険料控除とは|所得税・住民税がいくら戻るかわかりやすく解説!

ふるさと納税をした場合は、「寄付金−2,000円」が所得から控除されます。ただし、「ふるさと納税ワンストップ特例制度」を利用した場合は、確定申告の必要はありません。(※9)

ふるさと納税で得するのはこんな人|年金生活者でも利用できる!

返済期間を10年以上に設定した住宅ローンを組んだ場合も、住宅借入金等特別控除が適用されます。(※10)

また、配偶者と離婚・死別した場合は寡婦控除、災害や盗難にあった場合は雑損控除が適用されます。(※11)(※12)

確定申告は1年間の所得を申告する手続き。そのため、事業で赤字がでている場合は確定申告の必要性はないように感じますが、確定申告することで損失の繰越しや損失の繰戻し、源泉徴収分の還付を受けられることがあります。

ご紹介した条件に該当していて確定申告した場合は、所得から一定の金額が控除されます。

所得が少なくなるということは所得税が少なくなるということ。つまり、所得税の軽減につながるため、源泉徴収された所得税が戻ってきたり、所得税の軽減につながるのです。

※8:国税庁|No.1120 医療費を支払ったとき(医療費控除)

※9:国税庁|No.1155 ふるさと納税(寄附金控)

※10:国税庁|No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

※11:国税庁|No.1170 寡婦控除

※12:国税庁|No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

期限内に確定申告をしないとどうなる?

確定申告の期限は、原則2月16日〜3月15日の間です。申告期限後に確定申告した場合は延滞税や無申告加算税が課せられます。(※13)

期限内に確定申告をしなかった場合のペナルティ

- 延滞税:期限の翌日から所得税を完納するまでの日数に応じて、最高14.6%の延滞税が課せられる

- 無申告加算税:納税額が50万円以下は15%、50万円超は20%の無申告加算税が課せられる

ただし、以下の条件を満たす場合は、無申告加算税は課せられず延滞税のみになります。

無申告課税が課せられないケース

- 期限後1ヶ月以内に自主的に確定申告した

- 法定納期限までに全額納付した

- 期限後の確定申告をした日の前日から過去5年以内に、無申告加算税もしくは重加算勢を課せられたことがない

また、青色申告をしている人が期限内に確定申告をしないと、控除金額が最大65万円から最大10万円に減額されます。さらに、繰戻し還付も受けられなくなってしまいます。

万一、期限内に確定申告することを忘れてしまった場合は、気づき次第すぐに申告を行うよう心がけましょう。

まとめ・確定申告忘れのないよう今のうちに必要の有無の確認を!

1年間の所得を確認し所得税を申告納税する確定申告。原則、2月16日〜3月15日に行う必要があります。

「確定申告は個人事業主がするもの」と思われがちですが、会社員や年金受給者でも一定の条件に該当した場合は、確定申告が必要になります。

確定申告の義務があるにも関わらず申告納税を怠ると、ペナルティとして納税額が高くなってしまうため、確定申告が必要か否かをしっかり確認することが大切です。

また、年間の医療費が10万円を超えた人やふるさと納税をした人など、義務はなくても確定申告することで所得税が軽減されたり、払い過ぎた税金が戻ってくるケースもあります。

この機会に確定申告が必要なケースを把握し、今年の手続きに備えておきましょう。

確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

参考資料

所得の種類と課税方法

国税庁|No.1900 給与所得者で確定申告が必要な人

国税庁|No.1901 同族会社の役員で確定申告の必要な人

国税庁|公的年金等を受給されている方へ

国税庁|No.1199 基礎控除

国税庁|No.1440 譲渡所得(土地や建物を譲渡したとき)

国税庁|No.1490 一時所得

国税庁|No.1120 医療費を支払ったとき(医療費控除)

国税庁|No.1155 ふるさと納税(寄附金控)

国税庁|No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

国税庁|No.1170 寡婦控除

国税庁|No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

国税庁|No.2024 確定申告を忘れたとき

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。