高額療養費制度を徹底解説!自己負担限度額は?対象外の費用はある?

今さら聞けない!? 高額療養費制度を徹底解説!

医療費が高額になった場合の自己負担を軽減してくれる高額療養費制度。申請方法やルールをご存じでしょうか?この記事では、高額療養費制度の仕組みや自己負担限度額、注意点を解説しています。

- 目次

- 高額療養費制度とは

- 高額療養費制度|年齢別の自己負担限度額

- 69歳以下の自己負担限度額は収入により異なる

- 70歳以上の自己負担限度額は時期と収入により異なる

- 75歳以上の自己負担限度額は所得により異なる

- 高額療養費以外に関連する自己負担を軽減できる制度

- 立て替えの必要がない【限度額適用認定証】

- 月の医療費を世帯で合算できる【世帯合算】

- 4月目以降の自己負担限度額が低くなる【多数該当高額療養費】

- 無利子でお金が借りられる【高額医療費貸付制度】

- 窓口支払いが自己負担限度額までになる【高額療養費受領委任払制度】

- 要介護認定者や特定疾病の治療をしている人が利用できる制度

- 医療費と介護費を合算できる【高額介護合算療養費制度】

- 自己負担限度額は原則1万円【健康保険特定疾病療養受療証】

- 高額療養費制度の注意点

- 高額療養費制度対象外の費用がある

- 月をまたいだ医療費は合算できない

- 高額療養費制度に関するQ&A

- 申請から支給までどのくらいの時間がかかりますか?

- 同じ月に複数の医療機関を受診した場合はすべて合算できますか?

- 過去の医療費でも高額療養費の対象になりますか?

- 民間の医療保険と併用できますか?

- まとめ・万一に備えて高額療養費制度を把握しておこう

高額療養費制度とは

高額療養費制度とは、病院や薬局の窓口で支払う医療費が自己負担限度額を超えた場合、超えた分が返金される制度のことです。

自己負担限度額は年齢や所得によって異なり、判定期間は月始めから月末までの1ヶ月になります。

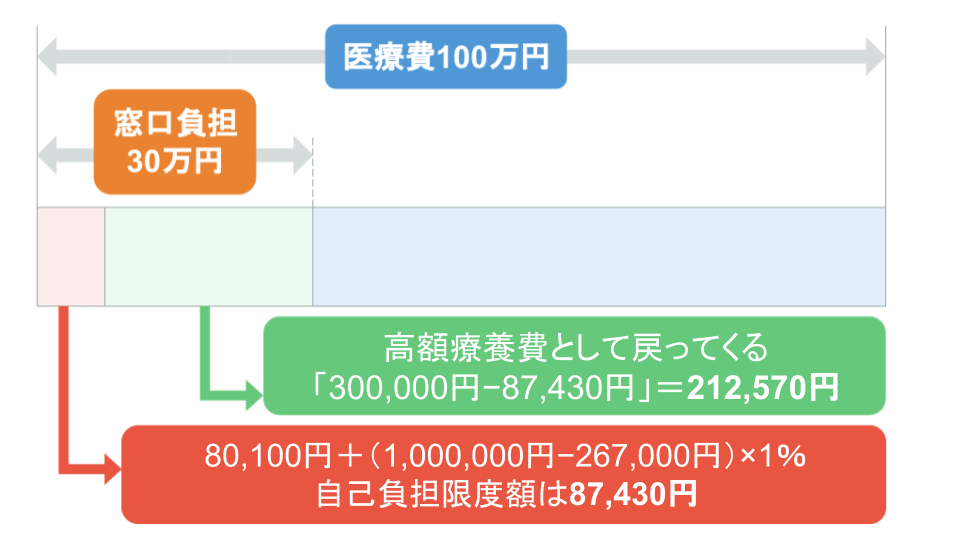

例として、「65歳・年収400万円の人が1ヶ月に100万円の医療費がかかった場合」の高額療養費を確認してみましょう。

窓口負担額は「100万円×3割負担」=30万円。しかし、高額療養費制度を利用すると、自己負担額は「80,100円+(1,000,000−267,000)×1%」=87,430円になり、212,570円が高額療養費制度から返金されます。

詳しい自己負担限度額は後ほど解説しますが、一般的な所得の人は8〜9万円前後になるケースがほとんどです。

病気やケガはいつ誰の身に起こるかわかりません。自己負担限度額が定められている高額療養費制度は、私たちにとって安心できる制度といえるでしょう。

高額療養費制度|年齢別の自己負担限度額

高額療養費制度の自己負担限度額は、年齢や所得により異なります。ここでは、自己負担限度額の計算方法を解説します。

69歳以下の自己負担限度額は収入により異なる

69歳以下の自己負担限度額は、以下のように収入により異なります。なお、月額報酬には給与や賞与のほか、通勤手当なども含まれます。(※1)

■高額療養費制度|69歳以下の人の自己負担上限額

収入目安 | 世帯ごとの負担上限額 |

|---|---|

年収約1160万円〜

| 252,600円 |

年収約770〜1,160万円

| 167,400円 |

年収約370〜770万円

| 80,100円 |

年収約370万円以下

| 57,600円 |

住民税非課税者 | 35,400円 |

※1:厚生労働省|高額療養費制度を利用される皆さまへを基に作成

自己負担限度額を計算する際、69歳以下の人は以下の点に注意が必要です。

注意点

- 1ヶ月の間に1つの医療機関で負担した自己負担額が21,000円未満の場合は対象外となる

- 1つの医療機関の中でも「医科と歯科」「入院と通院」は分けて計算する

以下の例で確認してみましょう。

前提条件

- 年 収 : 500万円

- 自己負担割合 :3割

- 医療費:A病院|外来7,000円

- 医療費:A病院|外来8,000円

- 医療費:A病院|入院50万円(自己負担15万円)

- 外来と入院は別で計算するため、外来費用合計は15,000円。入院費用合計は50万円。

- 21,000円未満は高額療養費の計算に含まれないため、この場合の医療費の合計金額は50万円。

- 自己負担限度額は「80,100円+(50万円−267,000)×1%」=82,430円。

- 高額療養費は「15万円(自己負担額)−82,430円(自己負担限度額)」=67,570円。

上記のケースの場合、高額療養費制度を申請すれば67,570円返金されます。

70歳以上の自己負担限度額は時期と収入により異なる

高額療養費制度は2度見直しが行われており、70歳以上の人の自己負担限度額は時期によって異なります。

なお、70歳以上の場合は、69歳以下のように入院退院の区別や金額の制限はなく、健康保険適用の治療費はすべて対象となります。

現在(2018年8月診療分以降)の自己負担限度額

現在(2018年8月診療分以降)の自己負担限度額は以下の通りです。(※1)

収入目安 | 世帯ごとの | 外来上限額 |

|---|---|---|

年収約1,160万円〜

| 252,600円 | ー |

年収約770〜1,160万円

| 167,400円 | ー |

年収約370〜770万円

| 80,100円 | ー |

年収約156〜370万円

| 57,600円 | 18,000円 |

住民税非課税世帯 | 24,600円 | 8,000円 |

住民税非課税世帯 | 15,000円 | 8,000円 |

※1:厚生労働省|高額療養費制度を利用される皆さまへを基に作成

以下の例で確認してみましょう。

前提条件

- 年 収 : 200万円

- 自己負担割合 :2割

- 医療費:A病院|外来7,000円(自己負担1,400円)

- 医療費:A病院|外来8,000円(自己負担1,600円)

- 医療費:A病院|入院50万円(自己負担10万円)

- 自己負担限度額は、57,600円。

- 自己負担額の合計は、103,000円。

- 高額療養費は「103,000万円(自己負担額)−57,600円(自己負担限度額)」=45,400円。

上記のケースの場合、高額療養費制度を申請すれば45,400円返金されます。

2017年8月から2018年7月診療分までの自己負担限度額

2017年8月から2018年7月診療分までの自己負担限度額は以下の通りです。(※2)

■高額療養費制度|70歳以上の人の自己負担上限額

収入目安 | 世帯ごとの | 外来上限額 |

|---|---|---|

年収約370万円〜

| 80,100円 | ー |

年収約156〜370万円

| 57,600円 | 18,000円 |

住民税非課税世帯 | 24,600円 | 8,000円 |

住民税非課税世帯 | 15,000円 | 8,000円 |

※2:厚生労働省|高額療養費制度を利用される皆さまへを基に作成

現在の制度と異なる点は、年収370万円以上の部分です。

2017年7月診療分以前の自己負担限度額

2017年7月診療分以前の自己負担限度額は以下の通りです。(※3)

■高額療養費制度|70歳以上の人の自己負担上限額

収入目安 | 世帯ごとの | 外来上限額 |

|---|---|---|

年収約370万円〜

| 80,100円 | 44,400円 |

年収約156〜370万円

| 44,400円 | 12000円 |

住民税非課税世帯 | 24,600円 | 8,000円 |

住民税非課税世帯 | 15,000円 | 8,000円 |

※3:厚生労働省|高額療養費制度を利用される皆さまへを基に作成

現在の制度と異なる点は、年収156万円以上の部分です。

75歳以上の自己負担限度額は所得により異なる

日本の健康保険制度では、75歳になると後期高齢者医療制度に切り替わります。原則は1割負担ですが、所得により2割もしくは3割負担になる人もおり、それは高額療養費制度も同様です。(※4)

■所得による自己負担割合と限度額

区分 | 所得 | 医療費の | 外来の | 世帯ごとの |

|---|---|---|---|---|

現役並み | 課税所得 | 3割 | 収入に応じて | |

一定以上 | 課税所得 | 2割 | 18,000円 | 57,600円 |

一般 | 課税所得 | 1割 | 18,000円 | 57,600円 |

低所得2 | 世帯全員が | 1割 | 8,000円 | 24,600円 |

低所得1 | 世帯全員が | 1割 | 8,000円 | 15,000円 |

※4:厚生労働省|医療費の一部負担(自己負担)割合についてを基に作成

なお、低所得2とは世帯全員が住民税非課税、低所得1とは世帯全員が住民税非課税かつ年金収入が80万円以下の人を意味します。

住民税非課税世帯とは?年金受給者は該当?年収は?わかりやすく解説!

高額療養費以外に関連する自己負担を軽減できる制度

高額療養費制度にはいくつか関連する制度があります。関連する制度を利用すると、さらに自己負担を軽減できるケースもあるため、あらかじめ把握しておくと万一のときに不安が軽減されるでしょう。

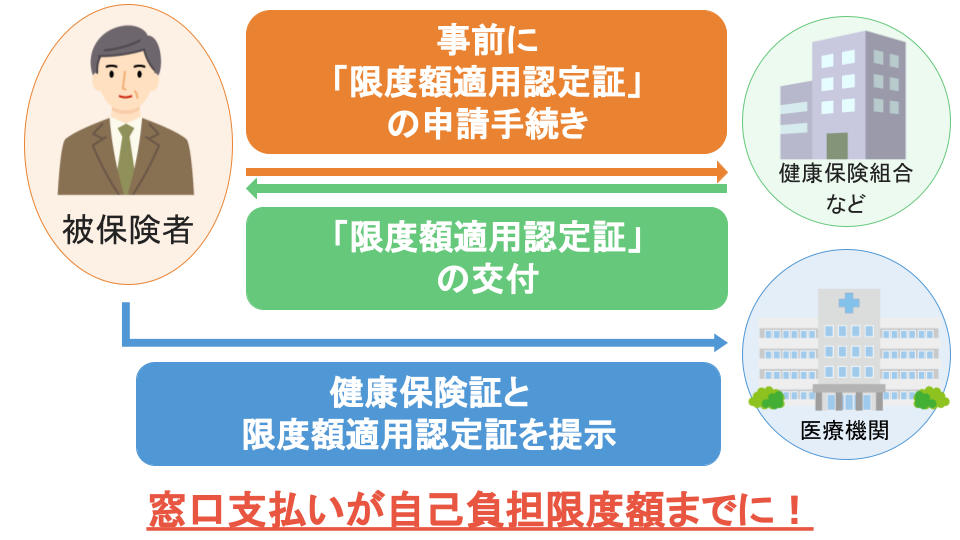

立て替えの必要がない【限度額適用認定証】

高額療養費制度は、医療費の自己負担限度額を超えた場合、超えた分が返金される仕組み。つまり、一旦立て替えをしなければなりません。

しかし、医療機関に限度額適用認定証を提出すれば窓口での支払いは自己負担限度額までとなり、立て替えの必要がなくなります。

医療費が多額になる場合は一時的だとしても費用の負担が大きくなってしまうでしょう。そのため、多額の医療費を準備しなくて済む限度額適用認定証はとても便利な制度です。

利用する場合は加入している健康保険組合に限度額適用認定証の交付を申請する必要があるため、入院の予定がある場合などは早めに申請しましょう。

ただし、70歳以上75歳未満の非課税世帯ではない人は高齢受給者証が、75歳以上の非課税世帯等ではない人は後期高齢者医療被保険者証が限度額適用認定証の代わりになるため、申請の必要はありません。

月の医療費を世帯で合算できる【世帯合算】

世帯合算とは、高額療養費を計算する際に、同一世帯内の医療費の自己負担額を合算できる制度のことです。

1人では高額療養費の支給対象にならない場合でも、同一世帯の人の医療費を合算して支給対象になれば、高額療養費としてお金が戻ってきます。

ただし、世帯合算できるのは、同じ健康保険に加入している人が対象です。家族であっても、「父・母は国民健康保険、子どもは教会けんぽ」に加入している場合は、合算できるのは父と母のみのため、注意しましょう。

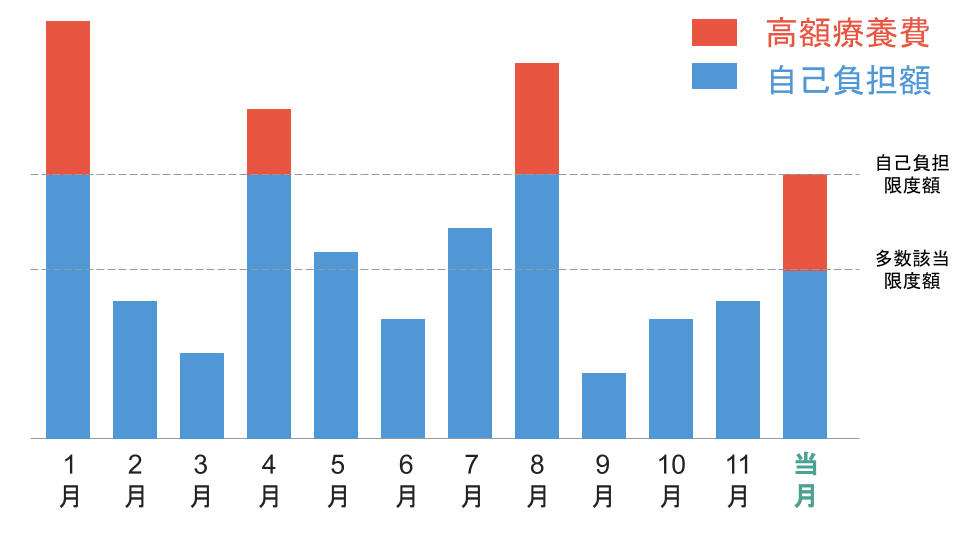

4月目以降の自己負担限度額が低くなる【多数該当高額療養費】

多数該当高額療養費とは、高額療養費として返金を受けた月数が直近12ヶ月以内で3月以上あった場合、4月目からの自己負担限度額が引き下がる制度のことです。

ただし、70歳以上75歳未満の人で、通院の限度額の適用で高額療養費として返金を受けた場合は、多数該当高額療養費制度の回数カウントには含まれません。

また、加入している健康保険が変更された場合は、変更前の回数はゼロになるため注意してください。

無利子でお金が借りられる【高額医療費貸付制度】

高額医療費貸付制度とは、医療費の資金として無利子でお金を借りられる制度のことです。借りられる資金は、高額療養費制度の支給見込額の8〜9割です。

ただし、すべての医療機関で対象となっている訳ではありません。利用の際には、事前に医療機関への確認と承認が必要になるので、注意しましょう。

窓口支払いが自己負担限度額までになる【高額療養費受領委任払制度】

高額療養費受領委任払制度とは、高額療養費として返金される金額を健康保険から医療機関へ直接支払ってくれる制度です。

高額療養費受領委任払制度を利用することで、医療機関窓口での支払いは自己負担限度額までになります。

ただし、高額療養費受領委任払制度は健康保険によっては取り扱いがありません。利用する場合は、事前に加入している健康組合へ高額療養費受領委任払制度を利用できるか確認しましょう。

要介護認定者や特定疾病の治療をしている人が利用できる制度

介護認定を受けている人や特定疾病の治療をしている人は、一般の人より多額の医療費がかかる可能性があります。そのため、高額療養費制度の他にも利用できる制度が設けられています。

医療費と介護費を合算できる【高額介護合算療養費制度】

高額介護合算療養費制度とは、医療費と介護保険の自己負担額を合算した金額が以下の基準額を超えた場合に、超えた金額が返金される制度のこと。期間は8月から1年間です。(※5)

■高額介護合療養費制度

年収目安 | 介護費 | ||

|---|---|---|---|

75歳以上 | 70〜74歳 | 70歳未満 | |

年収約1160万円〜 | 212万円 | 212万円 | 212万円 |

年収約770〜 | 141万円 | 141万円 | 141万円 |

年収約370〜 | 67万円 | 67万円 | 67万円 |

年収約370 | 56万円 | 56万円 | 60万円 |

住民税 | 31万円 | 31万円 | 34万円 |

住民税 | 19万円 | 19万円 | 34万円 |

※5:厚生労働省|高額医療・高額介護合算療養費制度についてを基に作成

介護が必要な状態の人はなにかしらの持病を抱えているケースがほとんどです。医療費と介護費用を合算できる高額介護合算療養費制度があれば、費用面の負担が軽減されるでしょう。

自己負担限度額は原則1万円【健康保険特定疾病療養受療証】

健康保険特定疾病療養受療証とは、医療機関に提示することで特定疾病の1ヶ月の医療費が1万円までになるものです。これらの疾病は長期的な治療が必要なうえ医療費も高額なため、医療費を軽減させる措置が設けられています。

健康保険特定疾病療養受療証の対象疾病

- 先天性血液凝固因子障害の一部

- 人工透析が必要な慢性腎不全

- 血液凝固因子製剤の投与に起因するHIV感染症

ただし、治療した月の標準報酬月額が53万円以上ある70歳未満の被保険者とその被扶養者の場合、自己負担限度額は2万円になります。

高額療養費制度の注意点

次に、高額療養費制度の注意点を確認しておきましょう。

高額療養費制度対象外の費用がある

1つ目の注意点は、高額療養費対象外の費用があることです。高額療養費制度の対象となる費用は、基本的に健康保険適用の治療費です。そのため、以下の費用は高額療養費制度の対象になりません。

高額療養費対象外の費用

- 入院時の差額ベッド代

- 入院時の食事代

- 自由診療の費用

- 先進医療の費用

自由診療は意外と多く、代表的な治療には以下のような内容があります。

自由診療の代表的な治療

- 美容整形手術

- レーシックなどの視力矯正手術

- インプラント

- 歯列矯正

- 人間ドック

- 子宮がん検診

- 胃内視鏡検査

- 男性型脱毛症治療 など

上記の治療費は高額療養費には含まれないので注意しましょう。

月をまたいだ医療費は合算できない

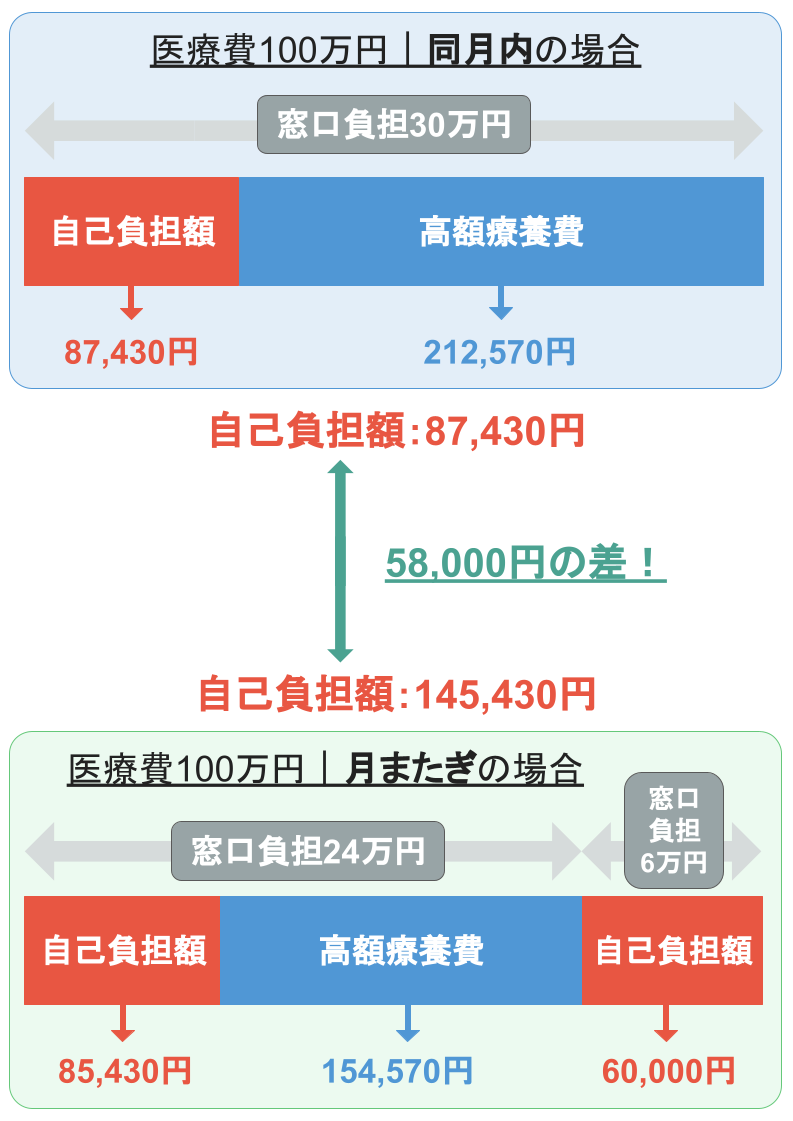

2つ目の注意点は、月をまたいだ医療費は合算できないことです。高額療養費制度の対象期間は、月初から月末までの1ヶ月ごと。そのため、治療が2ヶ月以上にまたがる場合は、それぞれの月ごとに医療費を計算する必要があります。

例えば、上記のような窓口負担が30万円の場合を確認してみましょう。年収500万円の69歳以下の人と仮定します。

同月内で治療が終わった場合の自己負担限度額は87,430円です。しかし、月をまたいだ治療の場合、窓口負担が6万円の月は高額療養費制度が適用されません。そのため、窓口負担の6万円がそのまま自己負担額になります。

その結果、窓口負担額が同じでも、自己負担額には58,000円の差が生じてしまうのです。

入院予定がある場合、高額療養費制度は入院日を月初にした方が利用しやすくなることを覚えておきましょう。

高額療養費制度に関するQ&A

最後に、高額療養費制度に関するよくある質問をご紹介します。ここまでの解説と重複する部分もありますが、復習を兼ねて確認していきましょう。

申請から支給までどのくらいの時間がかかりますか?

申請から支給までにかかる時間は、3ヶ月程度です。つまり、3ヶ月程度は高額療養費分を立て替えしなければならないため、立て替えが厳しい場合は事前に限度額適用認定証を申請しておくと便利です。

同じ月に複数の医療機関を受診した場合はすべて合算できますか?

同じ月に複数の医療機関を受診した場合は基本的に合算可能ですが、年齢により合算できる費用は異なります。

年齢による合算できる費用

- 69歳まで:受診者ごと・医療機関ごと・入院ごと・通院ごとで医療費を計算した中で21,000円を超えた費用が合算できる

- 70歳以上:健康保険適用の治療費すべてが合算できる

合算した費用が自己負担限度額を超えた場合に、高額療養費として返金されます。

過去の医療費でも高額療養費の対象になりますか?

高額療養費制度が適用される権利は、対象となる診察月の翌月1日から2年間になります。権利がある期間中であれば、申請は可能です。

民間の医療保険と併用できますか?

高額療養費制度と民間の医療保険は併用可能です。高額療養費を受け取っても、民間の医療保険で受け取れる給付金に影響はありません。

がん保険は必要か?判断ポイントや加入するメリットを徹底解説!

まとめ・万一に備えて高額療養費制度を把握しておこう

高額療養費制度は、多額の医療費がかかっても自己負担が一定額までになる制度です。事前に申請しておけば、医療費を立て替える必要がなくなる限度額適用認定証もあります。

さらに、同じ健康保険に加入していれば医療費を世帯で合算できる仕組みにもなっており、さまざまな面から医療費の自己負担を軽減してくれるありがたい制度です。

ただし、対象外の費用があったり月をまたいだ医療費は合算できなかったりと、注意点も存在します。

病気やケガはいつ起こるかわかりません。この機会に高額療養費制度を把握し、万一のときでも安心して治療を受けられるようにしておきましょう。

社会保険制度に関連した記事

- 健康保険の種類とは?保険証での見分け方やマイナ保険証のメリットを解説!

- 遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

- 年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

- 今さら聞けない!介護保険制度とは?仕組みや保険料を徹底解説!

- 年金証書とはどんなもの?

- 後期高齢者医療保険の自己負担割合が上がるのはどんな人?減免についても知ろう

- 年金は働くと減る?定年後に年金が減らない働き方を徹底解説

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。