60代以降の高齢者や50代のミドル世代にがん保険は必要?必要な人の特徴も

60代以降の高齢者や50代のミドル世代にがん保険は必要? 必要な人の特徴も!

今は日本人の2人に1人ががんに罹患する時代。それと同時に、がんは早期発見すれば治る病気になってきました。しかし、がんの治療には比較的多額の費用がかかります。がん治療の経済的リスクを軽減するためにがん保険を検討する人も多いでしょう。 がんの罹患率は高齢になるほど高くなり、同時に保険料も高くなりますが、50代のミドル世代や60代以降の高齢者にもがん保険は必要なのでしょうか? この記事では、がん保険が必要な人や不要な人の特徴や判断ポイント、検討する際の注意点を解説します。

- 目次

- 日本人ががんに罹患する割合はどれくらい?

- 日本人ががんに罹患する確率は男性65.5%・女性51.2%

- がん罹患率は年齢と共に高くなる

- 男性でもっとも多いのは前立腺がん・女性でもっとも多いのは乳がん

- がん治療にかかる費用はどれぐらい?

- 60代以降の高齢者や50代のミドル世代にがん保険は必要?

- がん保険が必要な人

- がん保険が不要な人

- がん保険が必要かどうか迷った場合に検討すべきポイントとは

- 公的保険だけで本当に十分かどうか

- 治療費に複数の選択肢が欲しいかどうか

- 治療費への備えが十分にあるかどうか

- がんのリスクがどれくらいあるか

- 現在加入している保険で保障は十分か

- がん保険の主な保障内容とは?

- がんと診断された段階で受け取れる【診断給付金】

- がん治療で入院した際に受け取れる【入院給付金】

- がん治療で手術を受けた際に受け取れる【手術給付金】

- がん治療で通院した際に受け取れる【通院給付金】

- がん治療で先進医療を受けた際に受け取れる【先進医療給付金】

- 通院でも受け取れる【放射線治療給付金】

- 該当する月ごとに受け取れる【抗がん剤治療・ホルモン剤治療給付金】

- ココに注目!がん保険選びで注意するポイント

- 継続して支払える保険料かどうかを確認する

- 診断給付金の支払い要件を確認する

- 上皮内がんが給付対象か確認する

- 免責期間があることを理解する

- 高齢者のがん保険に関するよくある質問

- 掛け捨てタイプと終身タイプはどっちがいい?

- 保険料払込免除特約は付けた方がいい?

- 医療保険に加入していればがん保険は必要ない?

- がん保険も見直しは必要?

- まとめ・漠然とした不安がある人は最低限のがん保障を準備して

日本人ががんに罹患する割合はどれくらい?

まずは、がん保険の必要性を考えるために、日本人ががんに罹患する確率を確認しておきましょう。

日本人ががんに罹患する確率は男性65.5%・女性51.2%

以下は、国立がん研究センターがん情報サービスが発表している、日本人が一生のうちにがんと診断される確率です。(※1)

日本人が一生のうちにがんと診断される確率(2019年データに基づく)

- 男性65.5%(2人に1人)

- 女性51.2%(2人に1人)

また、がんが原因で死亡する確率は以下の通りです。

がんによる死亡率(2021年のデータに基づく)

- 男性26.2%(4人に1人)

- 女性17.7%(6人に1人)

「2人に1人」…人によって捉え方は異なるかもしれませんが、かなり高い確率であることがわかるでしょう。

しかし、がんによる死亡率はそこまで高くありません。これは、早期発見すればがんは治る病気になっていることもあらわしています。

がん保険は、がんの治療費を保障する保険です。医療保険が病気やケガの治療費全般を保障するのに対し、がん保険はがんの治療のみに特化しています。逆に言うと、がんと診断されない場合には効果を発揮しません。

そのため、がん保険の必要性を考えるためには、まずは自分ががんに罹患する可能性がどれくらいあるのかを把握する必要があります。

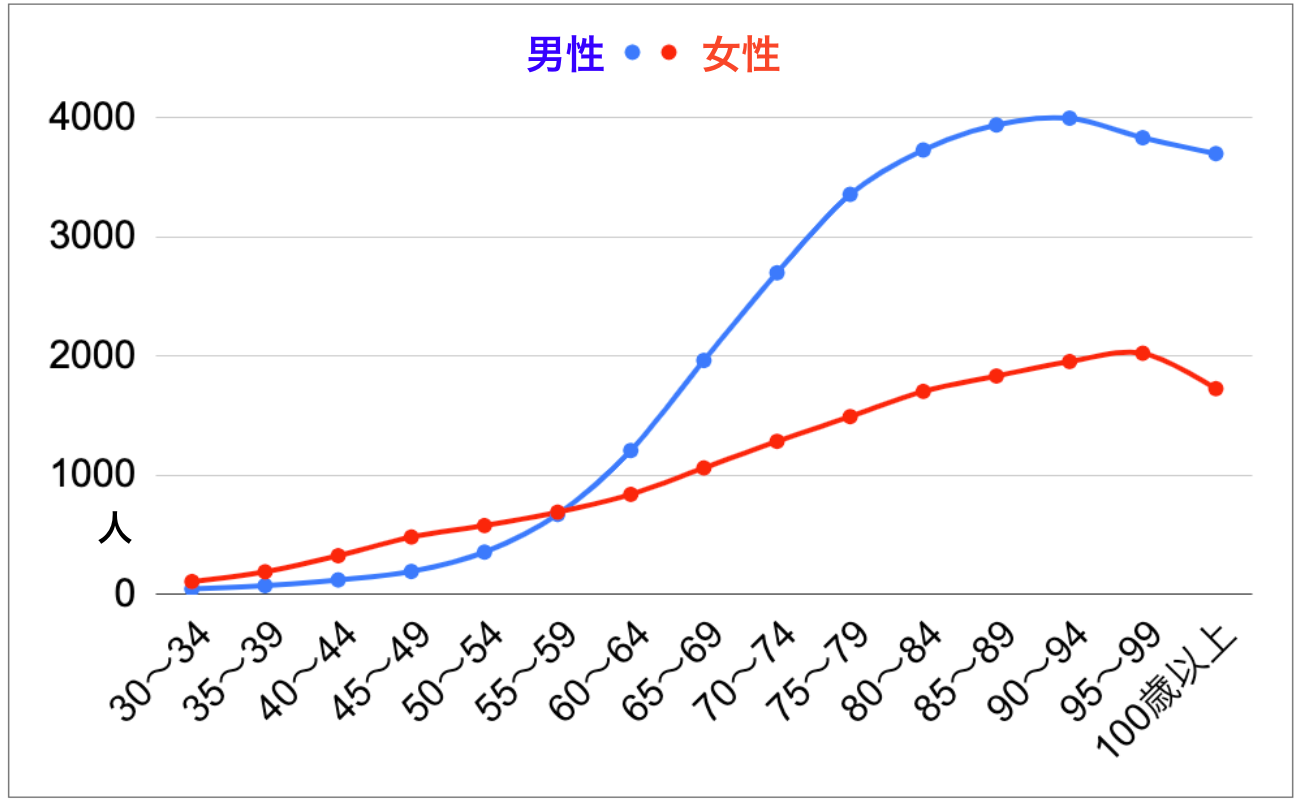

がん罹患率は年齢と共に高くなる

がんの罹患率は年齢が上がるにつれ高くなる傾向にあります。(※2)以下をご覧ください。

なお、「人口10万対」とは、1,000人の人口の中での発生比率のこと。1,000人当たり何人ががんに罹患したかをあらわします。

■年齢階級別のがん罹患率(人口10万対)

年齢 | 男性 | 女性 |

|---|---|---|

30〜34歳 | 48 | 110 |

35〜39歳 | 76.1 | 192 |

40〜44歳 | 123.6 | 326.8 |

45〜49歳 | 194.7 | 483.8 |

50〜54歳 | 357.2 | 579.7 |

55〜59歳 | 673 | 692 |

60〜64歳 | 1,209.4 | 841.2 |

65〜69歳 | 1,965 | 1,063.3 |

70〜74歳 | 2,700.1 | 1,286.2 |

75〜79歳 | 3,358.4 | 1,493.8 |

80〜84歳 | 3,730.4 | 1,705.2 |

85〜89歳 | 3,940.5 | 1,834.4 |

90〜94歳 | 3,997.3 | 1,955.7 |

95〜99歳 | 3,833.3 | 2,025.3 |

100歳以上 | 3,700 | 1,728.3 |

※2:がん情報サービス|年齢階級別罹患率【全がん 2019年】を基に作成

女性は40代から徐々に増え始めます。これは、女性特有の乳がんが増え始めることが原因です。一方、男性は60代あたりから急激に増え始めることがわかります。

これはあくまでも一般的なデータですが、自分の年齢と照らし合わせると、今どのくらいがんのリスクがあるか予想することはできるでしょう。

ただし、がん保険はがんに罹患した後は加入しづらくなる特徴があるため、早めに検討するに越したことはありません。

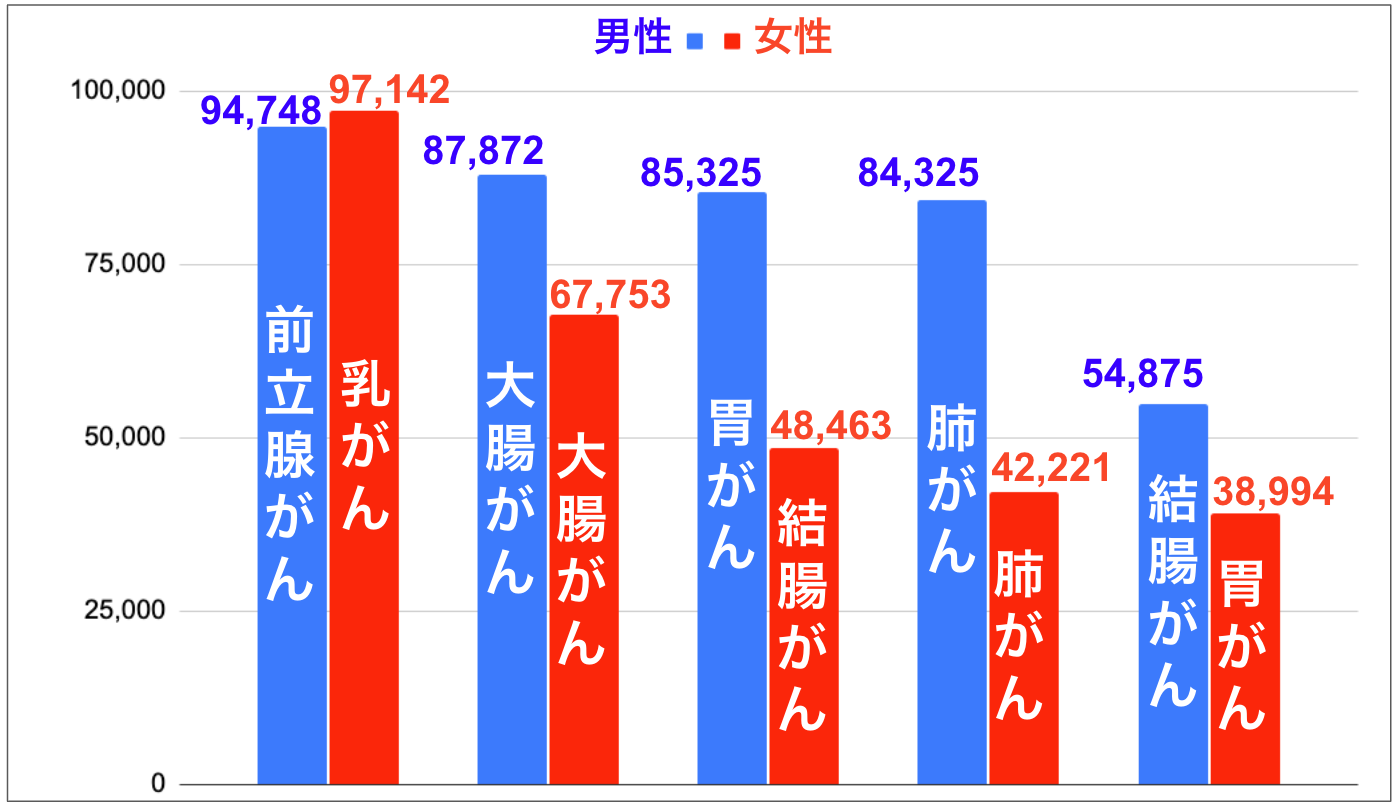

男性でもっとも多いのは前立腺がん・女性でもっとも多いのは乳がん

男性と女性でがんに罹患する部位の割合は異なります。以下は、男女別の部位別罹患率トップ5です。

男性の1位は前立腺がん、女性の1位は乳がん。大腸がんは男女共に多いことがわかります。

がん治療にかかる費用はどれぐらい?

では、がんの治療にはどれくらいの費用がかかるのでしょうか?以下は、全日本病院協会が発表している、1入院当たりのがんの治療費です。(※3)

結腸がん | 胃がん | 気管支 | |

|---|---|---|---|

ステージ0 | 586,635 | 553,176 | 1,709,551 |

ステージ1 | 1,044,872 | 891,279 | 1,405,545 |

ステージ2 | 1,376,855 | 1,748,658 | 1,058,398 |

ステージ3 | 1,297,528 | 1,412,218 | 834,631 |

ステージ4 | 964,721 | 916,690 | 1,007,213 |

不明 | 663,812 | 903,738 | 731,976 |

全体 | 978,567 | 996,965 | 913,065 |

※3:全日本病院協会|2022年度重症度別医療費を基に作成

がんの種類やステージにより費用は異なりますが、全体感を見ると、3割負担で30万円弱が平均費用です。この費用は高額療養費制度を利用すれば、1ヶ月にかかる費用は8〜9万円になります。

しかし、実際には差額ベッド代や日用品費用など、治療費以外の費用もかかるのです。

そのため、治療費以外にかかる費用を含めると、1ヶ月に平均10万円弱の費用がかかると考えていいでしょう。治療が1ヶ月で終われば問題ありませんが、数ヶ月に渡る場合はその分費用負担も大きくなります。

健康寿命ランキングから考える!充実した老後を送るための対策とは?

高額療養費制度を徹底解説!自己負担限度額は?対象外の費用はある?

60代以降の高齢者や50代のミドル世代にがん保険は必要?

がん保険には多くのメリットがあることは確かです。一方で、毎月保険料がかかることも現実です。特に、年金生活を送る高齢者にとっては、毎月の保険料は大きな出費になるでしょう。

そこで重要になってくる問題は「がん保険は本当に必要なのか?」ということです。ここでは、がん保険が必要な人と不要な人の特徴を解説します。

がん保険が必要な人

がん保険が必要なのは、以下に該当する人です。

がん保険が必要な人

- 自由診療や先進医療に備えたい人

- がんの治療費で現在の貯蓄を使いたくない人

医療技術は日々進化しているため、治療方法も多岐にわたります。しかし、身体に負担がなく効果が高い最新の治療は、自由診療や先進医療のケースも多々あります。

自由診療や先進医療は公的医療保険が適用されないため、全額自己負担になります。そのため、治療に幅広い選択肢をもちたい人はがん保険が必要になるでしょう。

また、現在の貯蓄を比較的多額の費用がかかることの多いがんの治療費でけずりたくない人もがん保険が必要だと考えられます。

がん保険が不要な人

がん保険が不要なのは、以下に該当する人です。

がん保険が不要な人

- 貯蓄が十分にある人

- 既存の医療保険にがん治療の特約を付加できる人

貯蓄が十分にあり、がんになっても治療費の心配をしないで済む人はがん保険は必要ないでしょう。

がん保険を含めた生命保険はお守りのようなものです。万一のときに、治療費の負担をカバーすることが目的のため、治療費負担の心配がない人には必要ありません。

また、すでに医療保険でがんの保障を準備している人も必要ないでしょう。医療保険には、がんの治療費を保障するさまざまな特約があり、付加することでがん保険と同じような保障を準備できる商品があります。

そのため、保障内容が重複してしまうような人にはがん保険は必要ありません。

がん保険が必要かどうか迷った場合に検討すべきポイントとは

「がん保険に入らないのは不安だけれど、本当に必要なのかどうかわからない」と悩む場合は、以下のポイントを検討してみましょう。

公的保険だけで本当に十分かどうか

1つ目は、公的保険だけで本当に十分かどうか検討することです。

日本は、国民皆保険制度の国。すべての国民が健康保険に加入しているため、かかった医療費の1〜3割で治療が受けられます。

特に、現役所得者を除く、75歳以上の人は1割、70〜74歳の人は2割の自己負担で治療が受けられるため、自己負担金額は少なくなります。

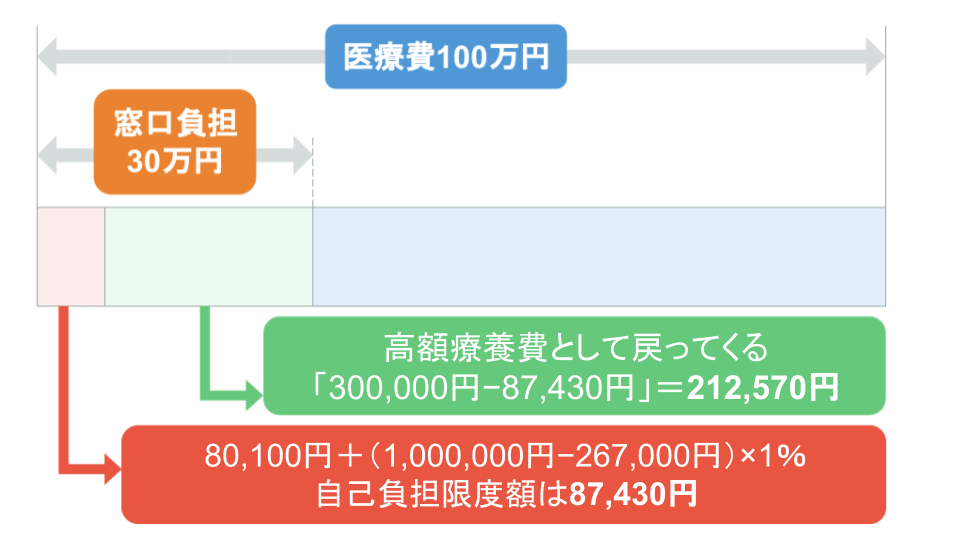

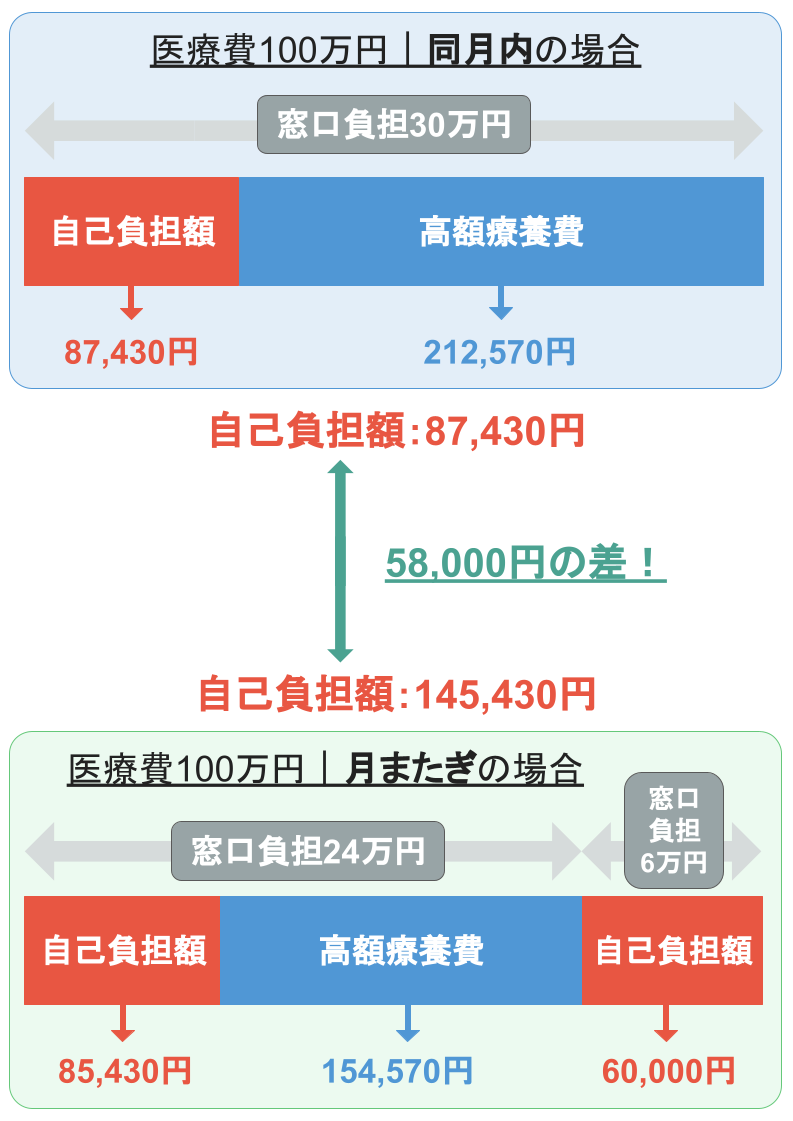

高額療養費制度とは

また、1ヶ月の医療費が一定額以上になった場合は、自己負担限度額を超えた分が返金される「高額療養費制度」もあります。自己負担限度額は収入や年齢により異なりますが、一般的な目安は8〜9万円程度です。

つまり、健康保険適用の治療を受けた場合、1ヶ月に負担する金額は多くても8〜9万円程度ということ。これだけ聞くと公的保険だけで十分だと思いますが、治療にかかる費用はこれだけではありません。

治療費以外にかかる費用

- 差額ベッド代

- 入院時の食費や日用品費用

- 通院のための交通費

- 診断書代

- ウィッグ費用 など

これらの見落としがちな費用は、治療が長期化すると負担が大きくなります。

また、高額療養費制度は、月初から月末までの1ヶ月間で計算されます。

つまり、月をまたいだ治療の場合、高額療養費に該当しない可能性も考えられます。

さらに、月に8万円だとしても治療が半年続いた場合は「8万円×6ヶ月」=48万円。決して少ない金額とは言えません。これらのことを考慮し、本当に公的保険だけで十分なのか検討することが重要です。

治療費に複数の選択肢が欲しいかどうか

2つ目は、治療方法に複数の選択肢が欲しいか検討することです。医療技術は日々進化しているため、がんの治療方法も多岐にわたります。

もちろん健康保険適用の治療方法も複数ありますが、近年は効果が高く体に負担の少ない自由診療も増えているのです。

がんの自由診療の例

- 化学療法

- 重粒子線・陽子線治療

- 免疫療法

- 温熱療法

- 乳房再建術 など

自由診療は高い効果が期待できる一方、治療費は全額自己負担です。100万円単位の高額な費用が必要な治療が多いため、治療方法に複数の選択肢が欲しい人はがん保険で備えておく必要があるでしょう。

治療費への備えが十分にあるかどうか

3つ目は、治療費への備えが十分にあるか検討することです。先ほどもお伝えした通り、がんの治療を行う際には、治療費はもちろん、保険適用外の費用もかかります。

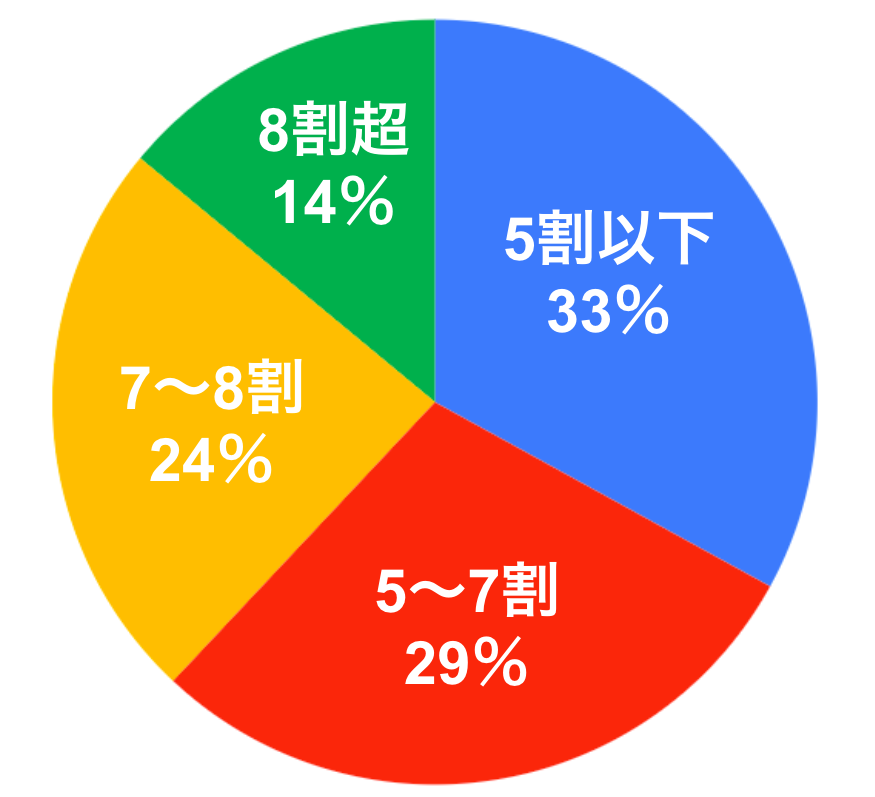

また、がん治療のために仕事を休む場合、収入が減ってしまうことも考えられます。以下は、厚生労働省が発表している、がん罹患後の収入の変化です。(※4)

がん罹患後の収入の変化

- 減った:33%

- 変わらない:66%

■減った人の収入減少の度合い

※4:厚生労働省|第2回治療と職業生活の両立等の支援に関する検討会~がん罹患と就労問題~を基に作成

がん罹患後に収入が減った人は約3割。そのうち、5割以上減った人は全体の67%もいることがわかります。つまり、がん保険を検討する際には、収入が減少する可能性の有無も考えなくてはなりません。

がん保険はまとまったお金が受け取れるため、がん罹患後の収入減少に備える意味合いもあります。がん保険を検討する際は収入が減る可能性も考慮し、備えが十分にあるか考えてみましょう。

がんのリスクがどれくらいあるか

4つ目は、自分にがんのリスクがどれくらいあるか検討することです。

がんに罹患する原因は大きく分けて、年齢や生活習慣などの環境要因と生まれもった体質などの遺伝要因があります。遺伝要因が原因で発症するがんは遺伝性腫瘍と呼ばれ、がん全体の5〜10%の割合を占めるといわれています。(※5)

遺伝性腫瘍を発症した家族の特徴

- 若くしてがんに罹患した家族がいる

- 家系内に複数回がんに罹患した方がいる

- 家系内で特定のがんが多く発症している

特に、上記に当てはまる人は遺伝要因がある可能性が高いので、注意が必要です。

ただし、家族にがん罹患者が多いからといって、必ずしも遺伝要因がある訳ではありません。家族の生活習慣が影響している可能性もあるためです。

また、冒頭でお伝えした通り、がんのリスクは年代によっても大きく異なります。そのため、自分ががんに罹患するリスクがどれくらいあるのか客観的に把握し、がん保険を検討することが重要です。

【高齢者に医療保険はいらない】は本当!?理由や必要性を解説します

50代は生命保険の見直しに最適な時期!検討すべきポイントを解説

生命保険は何歳まで入れる?何歳まで必要?2つの視点でFPが解説!

現在加入している保険で保障は十分か

5つ目は、現在加入している保険で保障が十分かどうかということです。

がん保険を検討している人の中には、すでに医療保険に加入している人も多いでしょう。医療保険は病気や怪我で医療機関を受診した際の治療費をカバーしてくれる保険ですが、保障内容はさまざまです。

医療保険に加入している人は、がん保険を検討する前に、現在加入している保険の保障内容を確認してみましょう。

確認した結果、足りない保障がある場合は、現在の医療保険に特約を付加するか、追加でがん保険に加入するか検討する必要があります。

がん保険の主な保障内容とは?

人ががんと診断された場合に、不安に感じる二大要素は「治療費がいくらかかるか」と「完治するか」だそうです。

1費用の不安要素はがん保険に加入すれば軽減されます。ただでさえ不安な療養生活。治療費の不安が軽減されることは、大きなメリットになるはずです。

ここでは、治療費負担を軽減してくれるがん保険の給付金の種類をご紹介します。どんなときにどんな給付金が受け取れるかを把握し、自分にがん保険が必要かどうかの判断材料にしてください。

がんと診断された段階で受け取れる【診断給付金】

診断給付金は、がんと診断された段階で受け取れる給付金です。ポイントは、診断された段階で受け取れること。治療や入院を始める前に受け取れるため、今後必要になるであろう出費に備えられることがメリットです。

高額療養費制度が利用できる健康保険適用の治療を行う場合でも、一旦は治療費を立て替えなければなりません。また、治療のために仕事を休まなくてはならないケースもあるでしょう。

そんなとき、診断給付金があれば、立て替え費用や当面の生活費に充てられます。診断給付金は用途が決められていないため、必要なことに使える点もメリットです。

がん治療で入院した際に受け取れる【入院給付金】

入院給付金は、がん治療のために入院した場合に受け取れる給付金です。1日当たりの入院日額を契約時に定め、「1日5,000円×入院日数」のように入院日数により受け取れる給付金が異なるタイプが一般的です。

医療保険は1入院に対する制限日数が定められていることが一般的ですが、多くのがん保険では入院日数の定めはありません。そのため、入院が長期になっても安心して治療に専念できます。

がん治療で手術を受けた際に受け取れる【手術給付金】

手術給付金は、がんの手術を受けた場合に受け取れる給付金です。手術の内容によって、「入院日額×10倍・20倍・40倍」などが設定されている商品が一般的です。

例えば、「入院日額が1万円・手術給付金が20倍」の場合、20万円の給付金が受け取れます。

また、近年は、手術にかかった費用全額が支払われる「実損補填型」の商品も販売されています。

がん治療で通院した際に受け取れる【通院給付金】

通院給付金は、がん治療で通院した場合に受け取れる給付金です。一般的には、退院後の通院を保障しますが、入院が支払い要件に含まれていない商品もあります。

入院給付金と同様に、1日当たりの通院日額を定めるタイプが一般的。「通院日額×がん治療のために通院した日数」が受け取れます。

がん治療で先進医療を受けた際に受け取れる【先進医療給付金】

先進医療給付金は、がんの先進医療を受けた場合に受け取れる給付金です。

先進医療とは、厚生労働大臣が定める高度の医療技術を用いた療養のうち、公的医療保険の対象になっていない治療のこと。健康保険が適用されないため、全額自己負担になります。

先進医療給付金では、先進医療にかかった費用と同額の給付金が受け取れることが一般的。ただし、先進医療を受けられる医療機関は限定されているため、実際に受けられる機会は多くありません。

しかし、治療の選択肢が増えることや、保険料が100円程度と安いことから、準備しておいて損はない給付金でしょう。

通院でも受け取れる【放射線治療給付金】

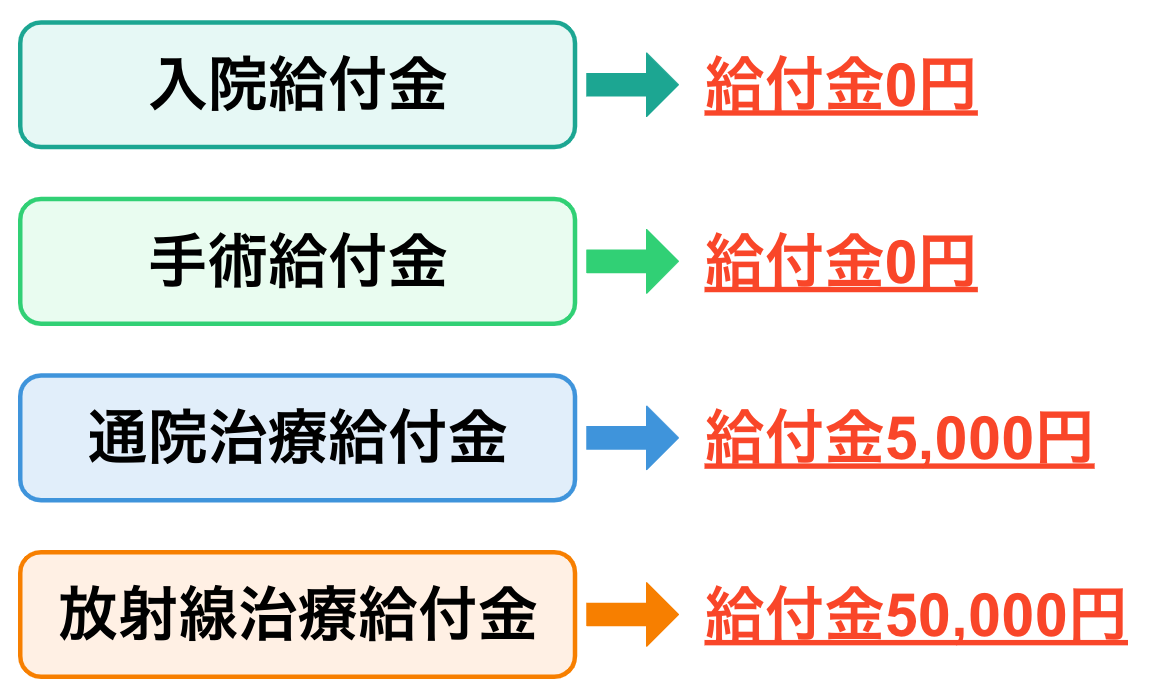

放射線治療給付金は、がんの放射線治療を受けた場合に受け取れる給付金です。保険商品により異なりますが、「放射線治療1回につき5万円」など、1回ごとの給付金が定められている商品が一般的です。

放射線治療とは、がんの3大治療の中の1つ。がん細胞に放射線を当ててダメージを与え、がん細胞を破壊する治療方法です。一般的には副作用を考慮し、複数回に分けて照射します。

放射線治療は手術をせずに行うケースも多いため、手術給付金が該当しない場合があります。また、通院で放射線治療を行うケースもありますが、通院給付金だけでは金額が十分ではありません。

■通院1日で放射線治療を行った場合に受け取れる給付金の例

しかし放射線治療給付金があれば、手術をせずに行っても通院で行っても定額で受け取れることがメリットです。

該当する月ごとに受け取れる【抗がん剤治療・ホルモン剤治療給付金】

抗がん剤治療給付金・ホルモン剤治療給付金は、がんの抗がん剤治療やホルモン剤治療を受けた場合に受け取れる給付金です。「治療を受けた月ごとに5万円」など、月ごとに定額の給付金が定められている商品が一般的です。

抗がん剤治療とは、がんの3大治療の中の1つ。がん細胞の増殖を抑えたり破壊したりする効果のある薬物を、注射や飲み薬で体内に取り入れます。

ホルモン剤治療とは、がんの増殖に必要なエストロゲンを断ち切って増殖や再発を防ぐ治療法のこと。乳がんの治療で取り入れられることが多いです。

抗がん剤治療やホルモン剤治療のような薬を体内に入れる治療は、化学療法とも呼ばれます。化学療法は投薬する日としない日を含めた1〜2週間を1クールとし、数クール実施することが一般的です。

そのため、化学療法を受けた月ごとに給付金が受け取れる、抗がん剤治療給付金やホルモン剤治療給付金を準備しておけば、長期に渡る治療も安心して受けられます。

ココに注目!がん保険選びで注意するポイント

近年はテレビCMで見ない日はないくらい、多くのがん保険が販売されています。では、たくさんのがん保険の中から、どのような商品を選べばいいのでしょうか?

重要なのは、「貯蓄・収入・公的保障」のバランスを検討することです。ここでは、がん保険を選ぶ際の注意ポイントを解説します。

継続して支払える保険料かどうかを確認する

1つ目は、継続して支払える保険料かどうかを確認することです。

がん保険だけでなく、保険全般に言えることですが、病気や怪我などはいつ起こるかわかりません。保険は、万一のことが起こったときのために備えておくもの。そのため、継続加入することが重要です。

継続加入するということは、それだけ保険料がかかります。万一のことを心配して保険料を支払い続けた結果、日々の生活が困窮してしまっては本末転倒です。保険料は、高齢になるほど高くなるため、注意が必要です。

そのため、がん保険に加入する際は、無理なく支払い続けられる保険料かどうかを確認することが重要になります。

診断給付金の支払い要件を確認する

2つ目は、診断給付金の支払い要件を確認することです。診断給付金の支払い要件は、保険商品により「1回のみ」と「複数回受け取れる」タイプに分かれます。

さらに、診断給付金を複数回受け取れる商品でも支払い要件は以下のように異なります。

複数回受け取れる診断給付金の支払い要件の例

- 2回目は1回目から1年以上経過していること・回数上限あり

- 2回目は1回目から2年以上経過していること・回数上限なし

- 2回目以降は「診断」ではなく「入院」が必須 など

がんは再発や転移の可能性が高い病気です。そのため、可能であれば、複数回診断給付金が受け取れる商品を選びましょう。また、2回目以降の給付要件もしっかり確認することも重要です。

上皮内がんが給付対象か確認する

3つ目は、上皮内がんが給付対象か確認することです。上皮内がんとは、がん細胞が粘膜内にとどまり、基底膜を超えて臓器や組織に広がっていない状態のこと。

がん保険における上皮内がんの取り扱いは、保険商品によって以下のように異なります。

がん保険における上皮内がんの取り扱いの例

- 診断給付金が100%支払われる

- 診断給付金の50%や10%など一部のみが支払われる

- 診断給付金の対象外

- 2回目以降は対象外になる など

上皮内がんでも発見されれば治療を行う必要があります。そのため、できるだけ上皮内がんも給付対象になっているがん保険を選びましょう。

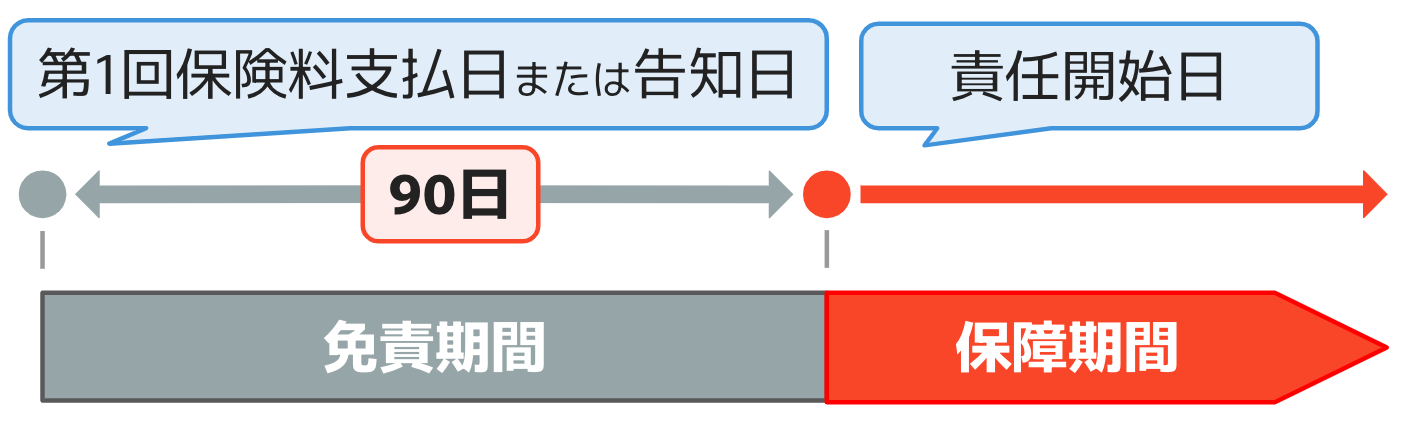

免責期間があることを理解する

4つ目は、免責期間があることを理解することです。がん保険には、約90日間の免責期間があることが一般的です。免責期間とは、保険会社が責任を免除される期間のこと。つまり、免責期間中にがんと診断されても給付金は受け取れません。

万一、免責期間中にがんと診断された場合は、給付金は受け取れずに契約は解除されます。

医療保険のように加入後すぐに保障が開始される訳ではないため、必要性を感じている場合は早めに加入することが重要です。

高齢者のがん保険に関するよくある質問

最後に、高齢者のがん保険に関するよくある質問をご紹介します。がん保険を検討している人はぜひ参考にしてください。

掛け捨てタイプと終身タイプはどっちがいい?

加入時の年齢や商品により条件は異なるため、一概にどちらが良いとは言い切れませんが、一生涯、保障をもちたいと考える人には終身タイプをおすすめします。

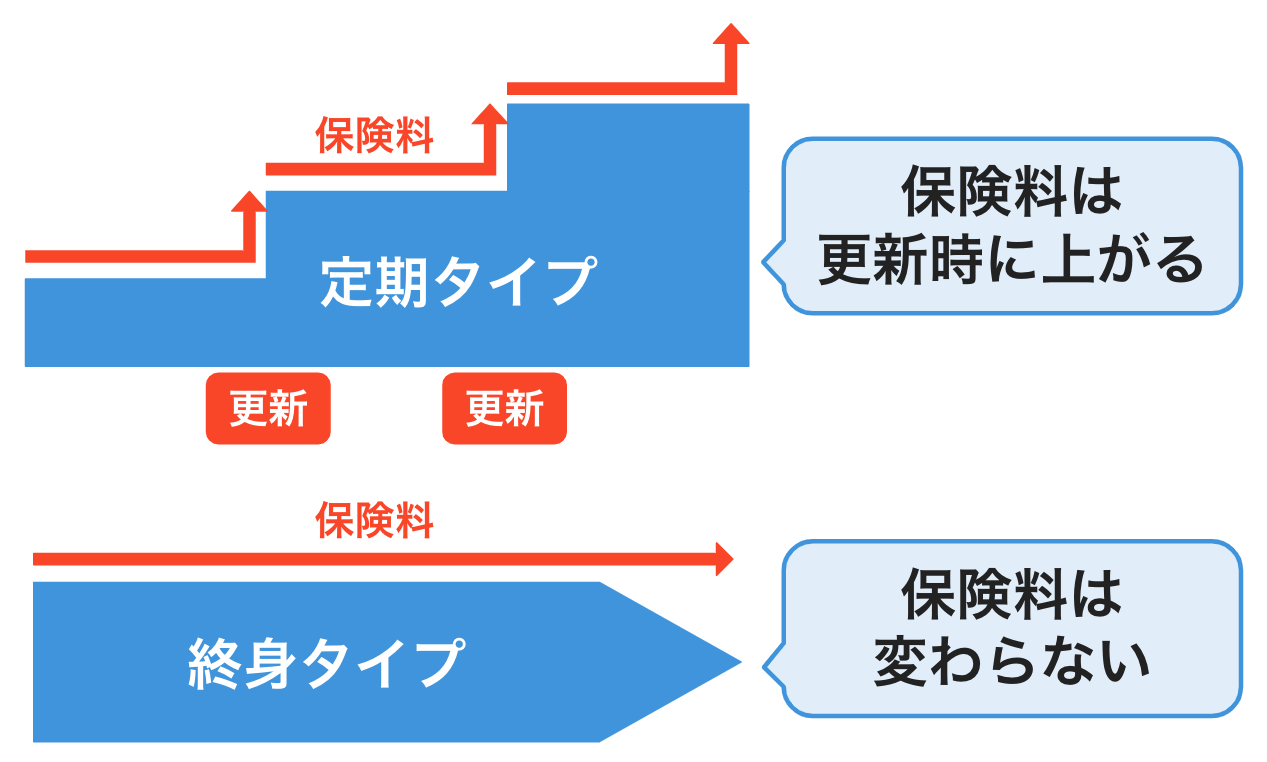

がん保険の保障期間には、一定期間を保障する「定期タイプ」と一生涯保障する「終身タイプ」があります。

■定期タイプと終身タイプの保険料の違い

定期タイプ | 終身タイプ |

|---|---|

|

|

契約年齢が同じ場合、終身タイプは定期タイプより保険料は高くなりますが、契約期間中の保険料は変わりません。一方、定期タイプは更新するたびに保険料は上がります。

そのため、がん保険を長期継続する予定の人は、早い段階で終身タイプに加入する方が総保険料が安くなる場合もあるのです。

ただし、加入時の年齢や何歳まで生存したかなどの条件により総合的な保険料は変わるため、定期タイプの方が安くなるケースもあります。

がん保険を選ぶ際にはこれらのことを考慮し、どちらの期間が自分の希望に沿っているか検討しましょう。

保険料払込免除特約は付けた方がいい?

毎月の保険料が高くなるため、必ずしも必要とは言い切れません。

保険料払込免除特約とは、がんによる入院や通院が保険会社の定める条件に該当した場合、以降の保険料の支払いは免除されるが、保障は継続される内容の特約のことです。

「保険料の支払いがなく、保障が続く」のはとても嬉しいことですが、その分、毎月の保険料に特約料が追加されます。特約保険料が月2,000円だった場合、年間で24,000円。この内容を30年間継続した場合の特約保険料は72万円になります。

もちろん、該当した場合はありがたい内容ですが、所定の状態に該当しなかった場合、この特約保険料は掛け捨てになってしまうデメリットもあります。

これらのメリットデメリットの両方を考慮してから判断しましょう。

医療保険に加入していればがん保険は必要ない?

がん治療への保障をどの程度必要としているかにより異なります。

多くの医療保険では、がん治療に関する特約の付加が可能です。保険会社により内容は異なりますが、がんと診断された場合の一時金の給付や、入院給付金の日額の上乗せなどが一般的です。

医療保険に特約を付加することで、がん治療への保障が十分だと感じる人は、がん保険は必要ありません。

ただし、抗がん剤治療特約などのがん保険特有の保障を準備したい人は、医療保険とは別にがん保険も必要になるでしょう。

がん保険も見直しは必要?

がん保険も定期的な見直しは必要です。

医療技術の進歩に伴い、がん保険の保障内容も進化しています。加入した時期や保険商品により保障内容は異なりますが、定期的に見直しを行い、今現在のがん治療に適した保障内容に見直すことが大切です。

まとめ・漠然とした不安がある人は最低限のがん保障を準備して

日本人の2人に1人ががんに罹患する時代。がん保険が必要かどうか迷う人は多いはずです。

迷ったときは、公的保険だけで保障が十分と感じるのか、治療費の備えは十分にあるか、自分ががんに罹患するリスクはどれくらいかかるのか、などを考え、必要性を熟考してみましょう。

必要と判断した場合は、診断給付金の支払い要件や上皮内がんの取り扱いを確認することが重要です。90日の免責期間があることも忘れないようにしてください。

がん保険を含めた生命保険は貯蓄とは異なります。そのため、費用面で損をしてしまう可能性も得をする可能性もあるのが現実です。

「絶対に損をしたくない!」と考える人にがん保険は必要ないかもしれません。しかし、漠然とした不安がある人は、最小限の保障だけでも準備しておくことをおすすめします。

参考資料

がん情報サービス|最新がん統計のまとめ

がん情報サービス|年齢階級別罹患率【全がん 2019年】

全日本病院協会|2022年度重症度別医療費

厚生労働省|第2回治療と職業生活の両立等の支援に関する検討会~がん罹患と就労問題~

国立がん研究センター|遺伝性腫瘍とは

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。