生命保険は何歳まで入れる?何歳まで必要?2つの視点でFPが解説!

生命保険は何歳まで入れる? 何歳まで必要?

万一のことが起こったときに自分や家族を守ってくれる生命保険。本当に必要なのか迷う方も多いでしょう。この記事では「何歳まで入れる?・何歳まで必要?」の2つの視点からFPが解説します。

- 目次

生命保険は何歳まで加入できる?

現在は多くの保険会社から複数の保険商品が販売されています。生命保険には、死亡保険や医療保険、がん保険や介護保険など複数の種類がありますが、それぞれ何歳まで加入できるのでしょうか?

まず、死亡保険は多くの保険会社では80歳を上限に設定している商品が多いです。引受基準緩和型死亡保険は85歳まで、一時払い終身保険は90歳までなど、商品の特徴によって上限が引き上がる傾向もあります。

用語説明

- 死亡保険とは:被保険者が死亡もしくは高度障害状態になった場合に保険金が受け取れる保険

- 引受基準緩和型死亡保険とは:一般の死亡保険より加入時の引受基準を緩和している死亡保険

- 一時払い終身保険とは:契約時に一括して保険料を支払う終身死亡保険

医療保険は、85歳を上限に設定している商品が多いです。同様に、がん保険や介護保険も85歳が多い傾向にあります。

用語説明

- 医療保険とは:被保険者が病気やケガで入院や手術をした際に給付金が受け取れる保険

- がん保険とは:がんと診断された場合に給付金が受け取れる保険

- 介護保険とは:保険会社所定の要介護状態と判断された場合に給付金が受け取れる保険

ただし、上限年齢は保険会社や商品によって異なります。中には70歳が上限の商品もあるため、新規加入や違う商品への切り替えを検討している場合は70歳を目安にするといいでしょう。

生命保険は年齢の計算方法に注意が必要

それぞれの生命保険商品には加入できる年齢が定められていますが、年齢の計算方法は「満年齢方式」と「保険年齢方式」の2種類あるため、注意が必要です。

生命保険の年齢の計算方式

- 満年齢方式:実年齢をそのまま契約年齢とする方式

- 保険年齢方式:契約時の満年齢の端数が6ヶ月以下の場合は切り捨て、6ヶ月超の場合は切り上げる方式

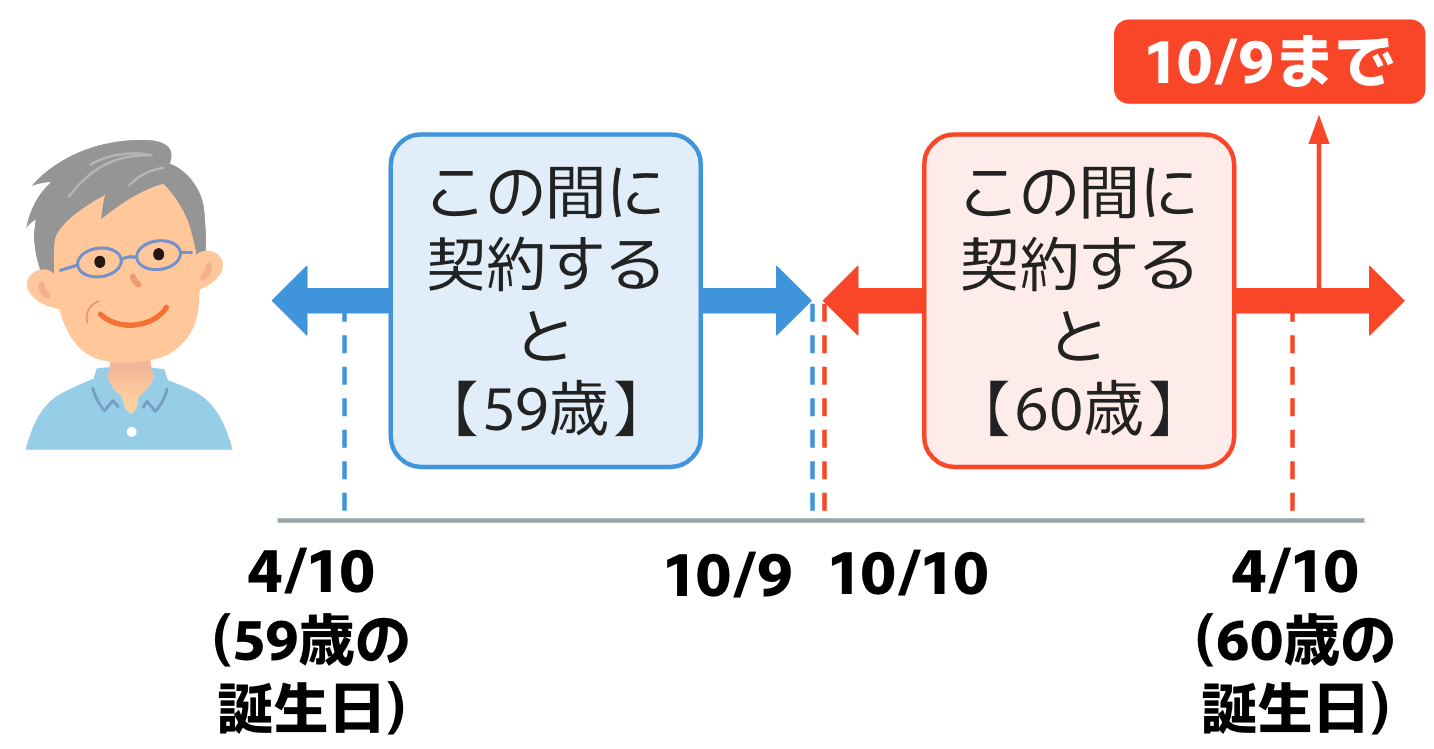

少し複雑なのは保険年齢方式です。

例えば、4月10日が誕生日の59歳の人が10月9日に契約した場合、保険年齢は59歳です。しかし、10月10日に契約した場合、保険年齢は60歳になります。

契約時の年齢が1歳上がると保険料も上がるため、生命保険において契約年齢は重要なポイントになります。

【生命保険はできるだけ若いうちに入った方がいい】と言われる理由とは?

「生命保険はできるだけ若いうちに入った方がいい」という噂を聞いたことはありませんか?

加入する生命保険の種類により多少異なりますが、実際に若いうちに加入した方がいい理由はたくさんあります。

若いほど保険料が安い

1つ目の理由は、生命保険の保険料は年齢が若いほど安いためです。

各保険会社では、厚生労働省による簡易生命表や完全生命表を基に保険料を設定します。生命保険は死亡や病気などの万一の場合を保障する商品のため、死亡率や病気になる確率が高くなるほど、保険料も上がる仕組みになっています。

つまり、高齢になるほど保険料が上がるということです。これは、死亡保険にも医療保険にも共通して言えます。

特に、生存している限り保障期間が続く終身タイプの生命保険は、若いうちに加入した方がトータルで支払う保険料が安くなるケースも多いです。

例として、ある保険会社の終身死亡保険の保険料を見てみましょう。

■終身保険|保険金500万円|65歳払込満了の場合

年齢・性別 | 月額保険料 | 総保険料 |

|---|---|---|

20歳男性 | 6,950円 | 375.3万円 |

20歳女性 | 6,625円 | 357.75万円 |

30歳男性 | 9,420円 | 395.64万円 |

30歳女性 | 9,010円 | 378.42万円 |

40歳男性 | 14,010円 | 421.2万円 |

40歳女性 | 13,375円 | 401.25万円 |

50歳男性 | 24,920円 | 448.56万円 |

50歳女性 | 23,785円 | 428.13万円 |

若いうちに加入すると保険料を支払う期間が長くなることから「総保険料も高いのでは?」と思う人もいるかもしれません。しかし、20歳男性の総保険料は375.3万円であるのに対し、50歳男性は448.56万円。約73万円もの差が生じるのです。

このことからも、若いうちに加入した方が同じ保障内容で保険料が安くなることが伝わるでしょう。

希望の保障が準備しやすい

2つ目の理由は、希望の保障が準備しやすいことです。生命保険は加入時に健康状態を告知する必要があります。

主な告知内容

- 現在の健康状態

- 過去の傷病歴

- 健康診断の結果

- 身体障害の有無

- 身長・体重 など

そして、保険会社は告知内容を基に、以下のいずれかの判断をします。

判断

- 加入可能

- 特別条件付きで加入可能

- 加入不可

特別条件とは、被保険者の健康状態や傷病歴などに応じて、契約に付加する条件のことです。

特別条件の内容

- 特定疾病・特定部位不担保

- 特定障害不担保

- 保険金削減

- 保険料割増 など

つまり、健康状態に何かしらの不安要素があると、希望の保障が確保できない可能性があるのです。

人間は年齢を重ねるほど病気やケガのリスクが上がります。そのため、傷病歴の少ない若いうちに加入した方が希望の保障が準備しやすくなります。

長期間保障が続く

3つ目の理由は、長期間保障が続くことです。生命保険は病気やケガ、死亡などの万一のことが起こった場合を保障するもの。「万一」は誰にでも起こり得ることのため、長期間保障が続くことは生きていく上での安心につながります。

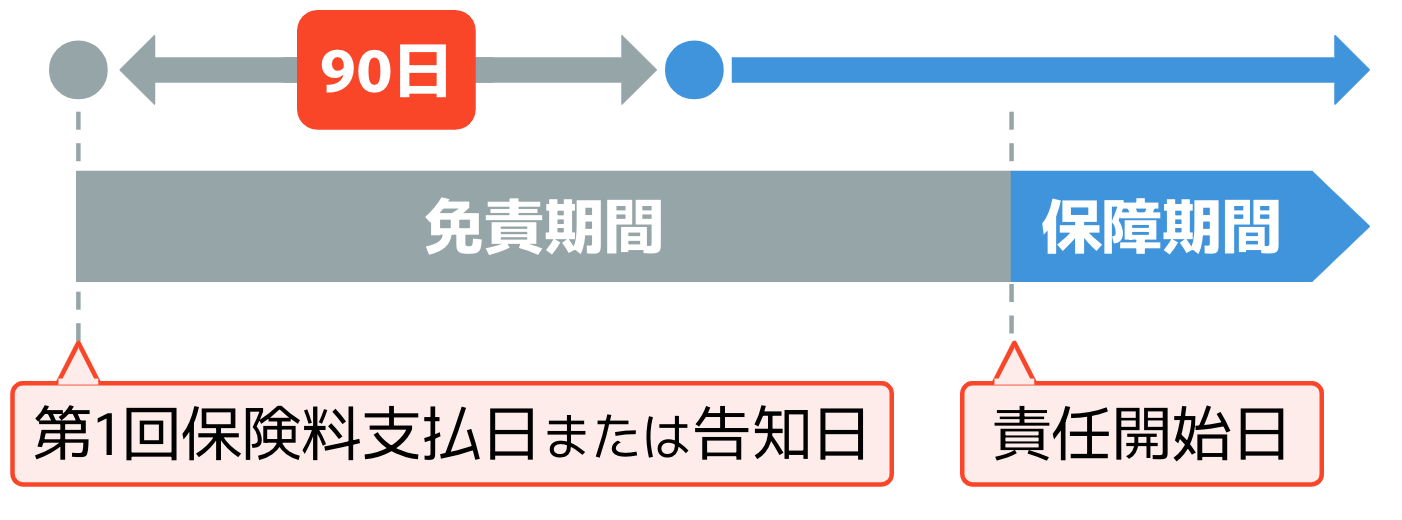

また、がん保険には一般的に約90日間の免責期間があります。免責期間とは、保険会社が責任を免除される期間のこと。つまり、契約が成立したとみなされる日から90日以内にがんと診断されても給付金は受け取れないのです。

若いうちに加入し長期間保障が続くことは、自分だけでなく、家族の安心にもつながるでしょう。

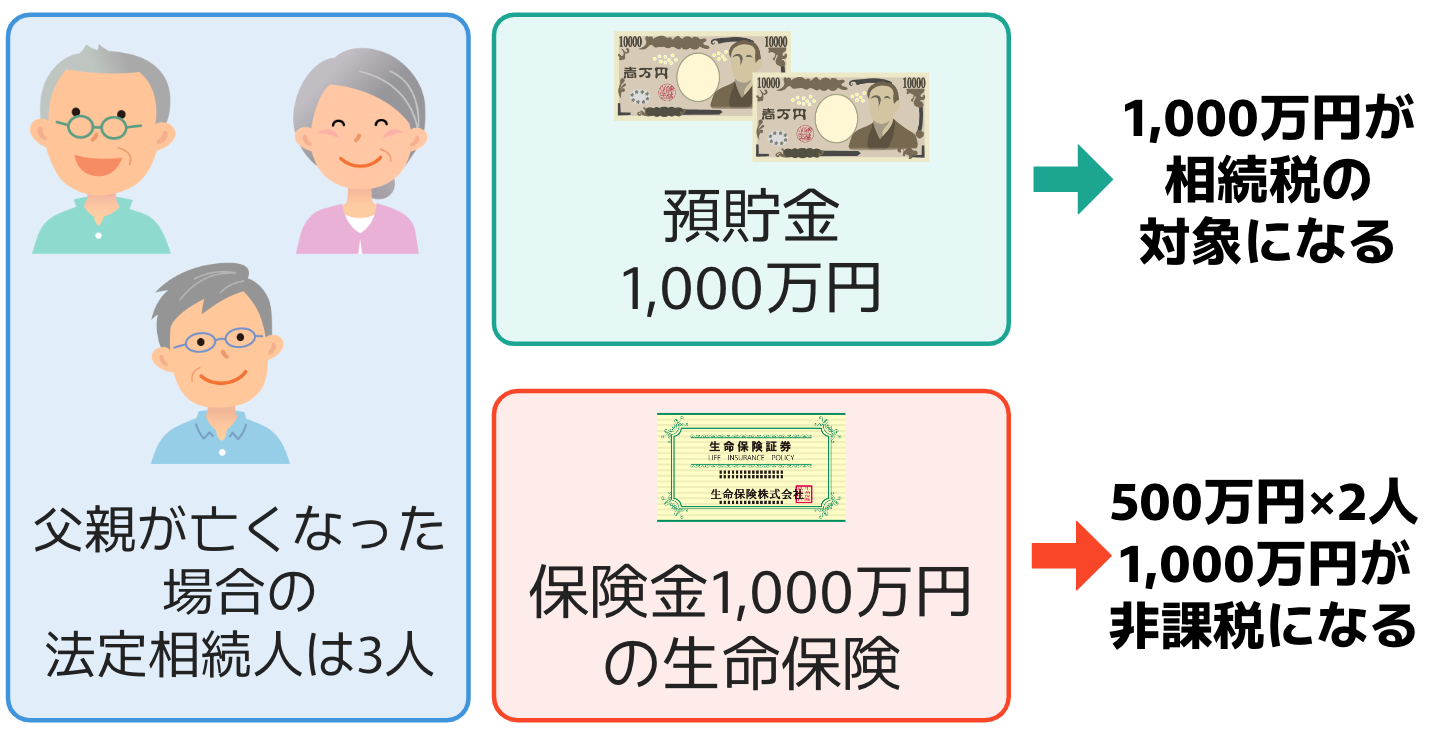

相続税対策になる

4つ目の理由は、相続税対策になることです。生命保険の死亡保険金には「500万円×法定相続人の数」の非課税枠があるため、相続税対策としてとても有効的です。

例えば、1,000万円の財産を預貯金で家族に残した場合と、生命保険の死亡保険金として家族に残した場合では、課税相続財産が異なるのです。

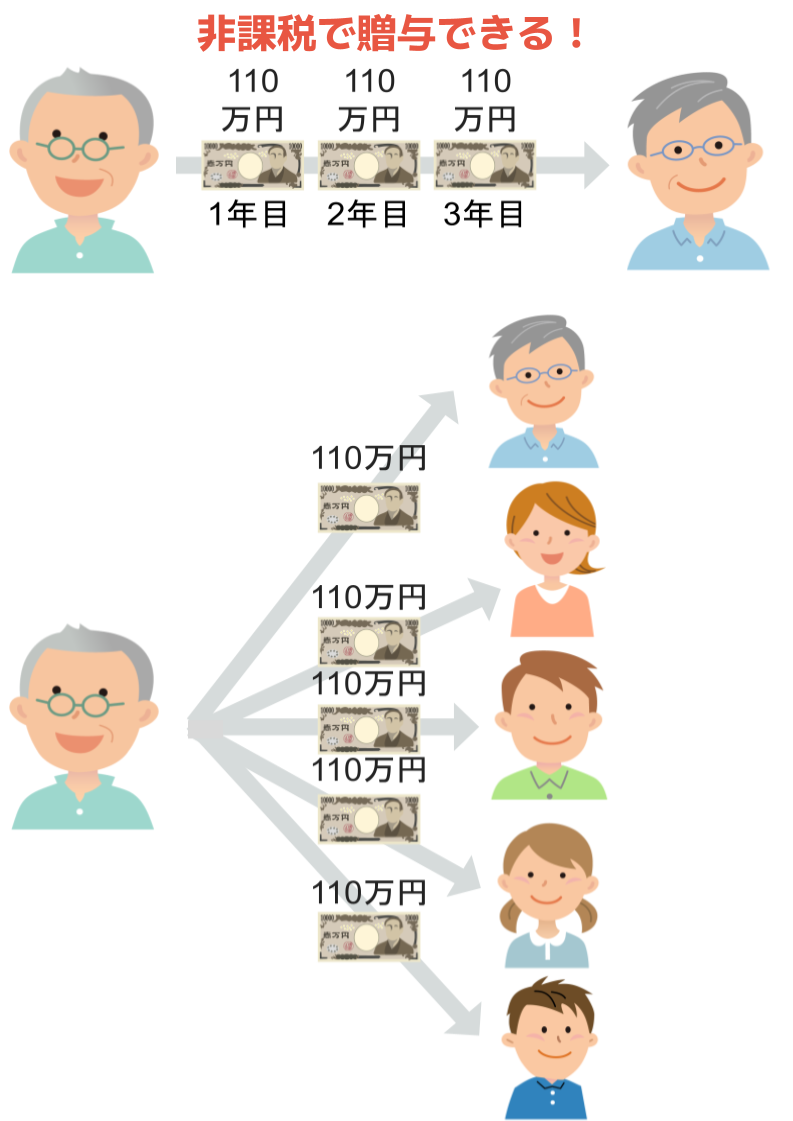

また、生命保険を活用して贈与税の基礎控除を利用した生前贈与を行えば、生存中に財産の移動が可能です。

生命保険を活用した相続対策に関しては、こちらの記事もご参考ください。

相続税対策に生命保険が効果的な6つの理由と対策方法!検証結果も

死亡保険金に相続税がかかるケースは?重要なのは非課税枠と基礎控除

正しい暦年贈与の方法!廃止は見送り?改正点や相続時精算課税との違いも

生命保険は何歳まで必要?

では、生命保険は何歳まで必要なのでしょうか?生命保険に加入する目的は人それぞれ違うため、何歳まで必要なのかも年齢や環境により大きく異なります。

考えるべきポイントは「誰のために」「何のために」加入したか、ということです。

死亡保険は「何歳まで」より金額がポイント

死亡保険は、被保険者本人のためではなく、残される家族のために加入するのが一般的です。そのため、必要な期間は基本的に一生涯。保険料に問題がなければ、保険金が必ず受け取れる終身死亡保険がおすすめです。

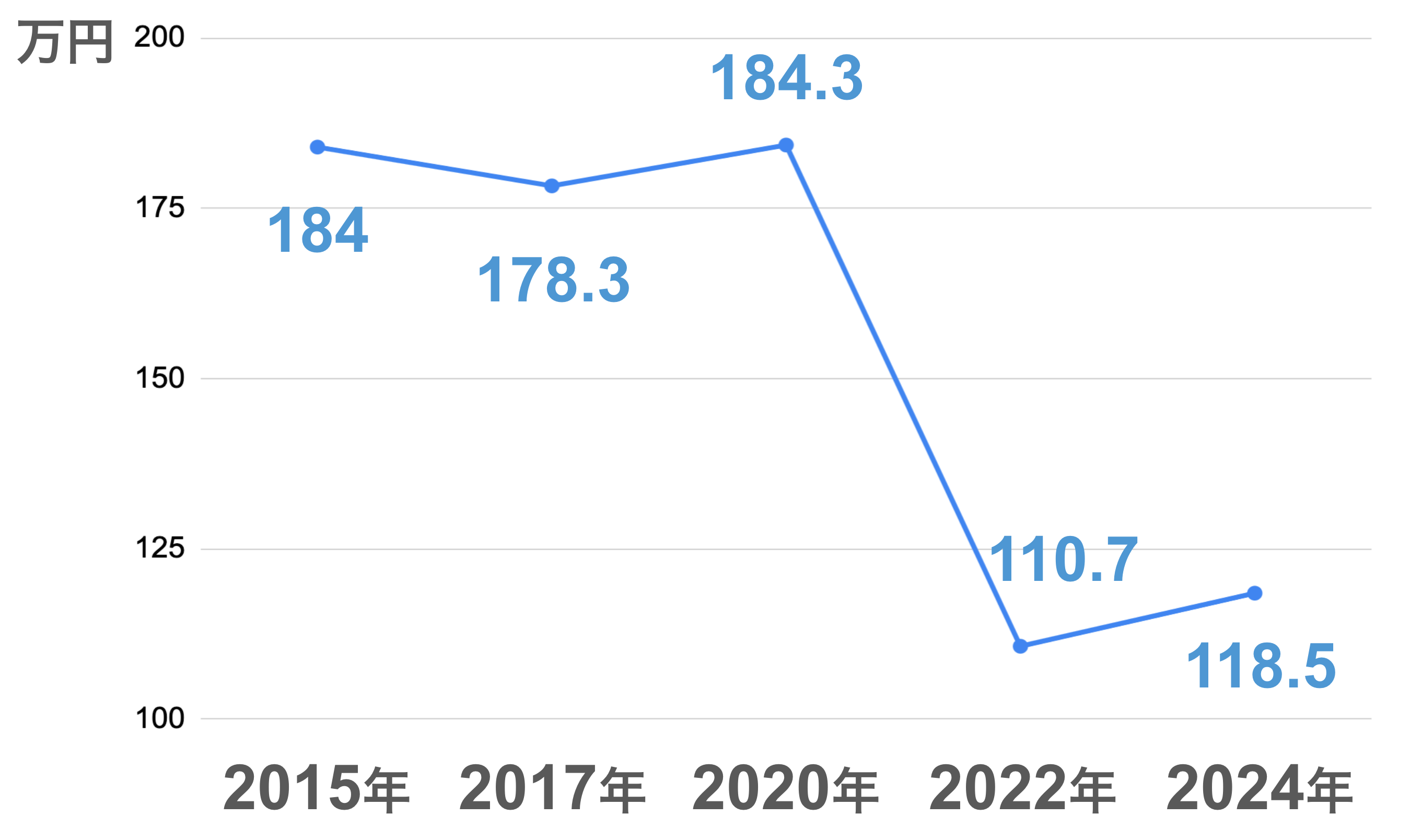

保険金の金額を設定する際は、残された配偶者の生活費と葬儀代を目安にしましょう。以下は、葬儀費用の平均金額です。

■年代別葬儀費用の平均額(※1)

2022年以降は新型コロナウィルスの影響で約110〜118万円と減少傾向ですが、それ以前は200万円弱が平均金額であることがわかります。

では、生活費はどのくらい必要なのでしょうか?目安として「支出×平均余命」で計算してみましょう。

総務省統計局が発表している「家計調査年報(家計収支編)2021年(令和3年)家計の概要」によると、65歳以上単身世帯の1ヶ月の平均支出は144,747円です。

また、厚生労働省の発表によると、年齢ごとの平均余命は以下の通りです。(※2)

年齢 | 男性 | 女性 |

|---|---|---|

50 | 32.60 | 38.23 |

55 | 28.05 | 33.54 |

60 | 23.68 | 28.91 |

65 | 19.52 | 24.38 |

70 | 15.65 | 19.96 |

75 | 12.13 | 15.74 |

80 | 8.98 | 11.81 |

85 | 6.29 | 8.33 |

90 | 4.22 | 5.53 |

例えば、60歳女性の残りの人生に必要な生活費は、「144,747円×12ヶ月×28.91年」=約5,021万円です。

つまり、「葬儀費用約200万円+生活費約5,009万円」=5,209万円から配偶者の収入を差し引いた金額が、必要な保険金の金額になります。

ぜひ、保険金を設定する際の参考にしてください。

※1:株式会社鎌倉新書|第6回お葬式に関する全国調査(2024年)

※2:厚生労働省|令和5年簡易生命表の概況

独身の人は、自分の葬儀代を残せれば問題ないでしょう。

葬儀費用の平均金額は減少傾向!?費用を抑えるコツやQ&Aもご紹介

【2023年】50代平均貯金額や中央値から考える!老後資金の増やし方

医療保険は基本的に生涯必要だが健康保険で十分という考え方も

医療保険は、病気やケガで入院や手術をした際の医療費を保障する保険です。病気やケガの可能性は誰にでもあり、高齢になるほど可能性は高くなるため、基本的には生涯必要と言えるでしょう。

しかし、「医療費は公的保障で十分補える」という考えの人には、医療保険の必要性は低いかもしれません。

基本的には生涯必要

高齢になるほど病気やケガのリスクは高くなるため、可能であれば、医療保障は生涯確保したいところです。

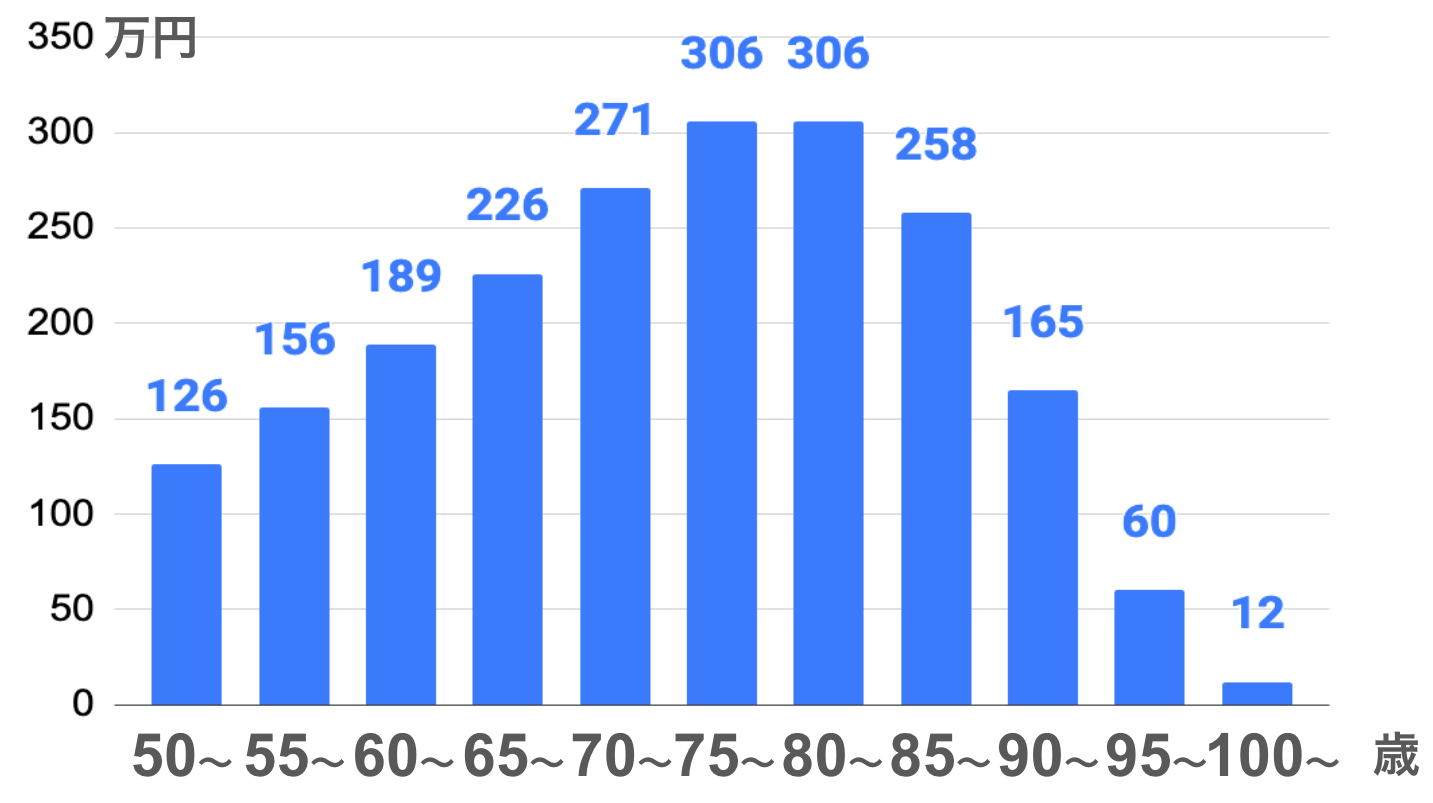

実際に、厚生労働省の2020年のデータによると、年齢階級別生涯医療費は高齢になるほど高くなっています。

■年齢階級別生涯医療費(※3)

1人の人が年間に支払う生涯医療費は2,800万円。年齢別の割合をみると、70代以降で全体の49%を占めており、高齢になってから生涯医療費の約半分を支払っていることがわかります。

これらのことを考慮すると、病気やケガをした場合に安心して治療を受けられるための医療保険は、生涯必要であると言えるでしょう。

高額療養費制度を徹底解説!自己負担限度額は?対象外の費用はある?

75歳以上は不要という考えもある

日本は国民皆保険制度の国。原則としてすべての国民が健康保険に加入しているため、医療期間で治療を受けた際の治療費の自己負担額は1割〜3割です。

健康保険の自己負担割合

- 小学校入学前まで:2割

- 小学校入学後〜69歳:3割

- 70歳〜74歳:2割(現役並みの所得がある人は3割)

- 75歳以上:1割(現役並みの所得がある人は3割)

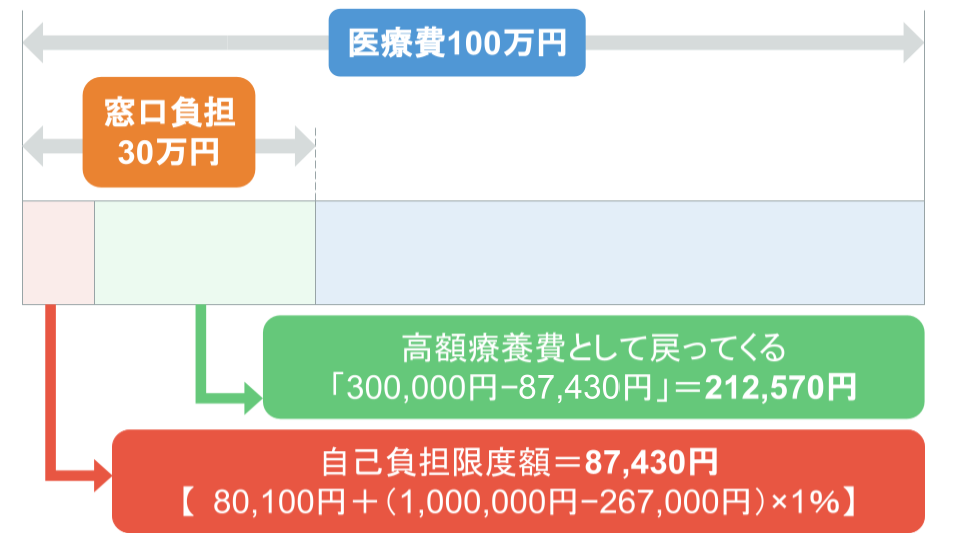

また、国民健康保険適用の治療費が上限額を超えた場合に超えた分が戻ってくる「高額療養費制度」もあります。

■高額療養費制度の例

一般的な所得の人は、高額療養費制度を利用すれば1ヶ月の医療費の上限は8〜9万円前後になるケースがほとんどです。

つまり、公的医療保険が充実している日本なら、「医療保険に加入しなくてもそれほど負担が大きくならない」という考え方も間違いではありません。

しかし、以下の費用は健康保険の対象外です。

健康保険対象外の費用

- 高額療養費や自由診療費

- 差額ベッド代

- 入院中の食事代

- 入院中の日用品や消耗品費用

- 退院後の通院費用 など

また、医療技術は年々進化しているため、身体への負担が少なく効果の高い自由診療が増えています。特に、がんに罹患した場合は複数の選択肢があると安心でしょう。ただし、自由診療は健康保険適用外のため、全額自己負担になります。

これらのことを考慮すると、治療の選択肢が欲しい人や治療費のために貯蓄を減らしたくない人は、医療保険を検討してみてもいいのかもしれません。

【高齢者に医療保険はいらない】は本当!?理由や必要性を解説します

がん保険は必要か?判断ポイントや加入するメリットを徹底解説!

日本の生命保険加入状況

最後に、生命保険の加入状況を確認しておきましょう。

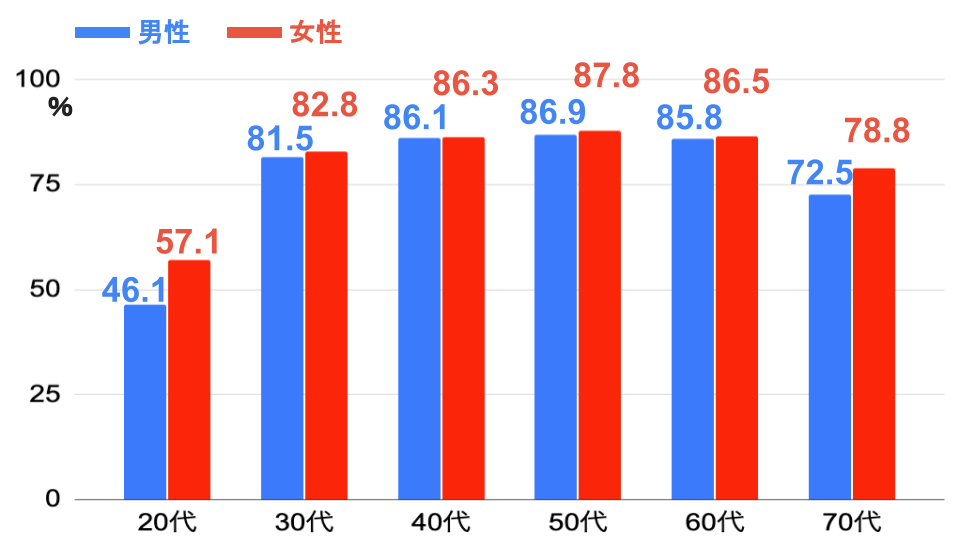

生命保険文化センターの発表によると、日本人全体の生命保険加入率は男性77.6%、女性81.5%。男女共に50代が最も高い加入率になります。

■年齢階級別生命保険加入率(※4)

上記のデータは、個人年金等の貯蓄型生命保険を除いた生命保険の加入率です。つまり、日本人の約8割が死亡保険や医療保険などの生命保険に加入していることがわかります。

※4:生命保険文化センター|生命保険に加入している人はどれくらい?

まとめ・生命保険は【誰のため・何のため】かを考えることが重要

病気やケガ、死亡などの万一の場合を保障してくれる生命保険。死亡保険は80歳を上限に、医療保険は85歳を上限に設定している商品が多いです。

そして、死亡保険も医療保険も可能であれば、生存している限り加入することをおすすめします。

万一は誰にでも起こり得ることです。生命保険に加入する際や見直しをする際は「誰のために・何のために」加入しているかを考えることが重要です。

この機会に、一生涯の保障を確保できる生命保険に見直ししてみてはいかがでしょうか?

生命保険に関連する記事

50代は生命保険の見直しに最適な時期!検討すべきポイントを解説

個人年金保険とは?わかりやすく解説!入らない方がいいって本当!?

参考資料

株式会社鎌倉新書|第6回お葬式に関する全国調査(2024年)

厚生労働省|令和5年簡易生命表の概況

厚生労働省|生涯医療費(令和3年度)

生命保険文化センター|生命保険に加入している人はどれくらい?

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。