死亡保険金に相続税がかかるケースは?重要なのは非課税枠と基礎控除

死亡保険金に相続税がかかるケースは? 重要なのは非課税枠と基礎控除!

ある日、突然発生する相続。この記事では死亡保険金に相続税がかかるケースを中心に、相続税の計算方法や注意点などをご紹介します。これから相続対策を始めたい人にもおすすめです。

- 目次

- 死亡保険金には相続税がかかるって本当?

- 相続税の対象は「契約者=被保険者」で受取人が法定相続人の場合

- 所得税の対象は「契約者=受取人」の場合

- 贈与税の対象は「契約者≠被保険者≠受取人」の場合

- 非課税枠や基礎控除を超えた金額にのみ相続税がかかる

- 要チェック!相続税の計算で重要な3つの控除

- 死亡保険金の非課税枠「500万円×法定相続人の数」

- 相続税の基礎控除「3,000万円+(600万円×法定相続人の数)」

- 債務控除・葬儀にかかる費用

- 相続税の肝となる!法定相続人の数え方

- まずはここから!順位と基本ルール

- 代襲相続・養子・相続放棄した人はどうなる?

- 相続税の計算方法6ステップ

- ステップ1:相続財産に含まれる死亡保険金を計算する

- ステップ2:相続財産の合計金額を計算する

- ステップ3:課税遺産総額を計算する

- ステップ4:相続人それぞれの相続金額を計算する

- ステップ5:各自の相続税を計算した後に合算する

- ステップ6:実際の取得割合に応じて相続税を分配する

- 実際に相続税を計算してみよう

- 事前に把握!死亡保険金と相続税の注意点とは

- 配偶者・1親等の血族・代襲相続の孫以外は相続税が2割加算される

- 相続放棄した人は非課税枠が使えない

- 入院給付金は非課税枠を使えない

- 今からできる2大相続税対策とは

- 死亡保険の非課税枠を最大限利用する

- 生前贈与を行う

- まとめ:死亡保険金にかかる相続税の目安を把握して自分に適した対策を

死亡保険金には相続税がかかるって本当?

「死亡保険金には相続税がかかる」という噂を聞き、不安になる人は多いでしょう。しかし実際には、必ずしも相続税がかかる訳ではありません。

死亡保険金に相続税がかかるか否かは生命保険の契約形態や家庭環境によって異なります。まずは、死亡保険金と相続税の関係性を理解しましょう。

まず初めに、相続に関する言葉の確認です。被相続人とは亡くなった人のこと、相続人とは被相続人の財産を引き継ぐ人のことを意味します。この記事内でも何度かでてくる言葉なので、間違えないように気をつけてください。

家族が高齢になると気になり始めるのが相続。「死亡保険金を受け取ったら相続税を払わないといけないの?」と、心配になる人も多いでしょう。本来、生命保険の死亡保険金は受取人固有の財産のため、相続財産に含まれません。

ただし、税法上では、みなし相続財産として相続税の対象になります。みなし相続財産とは、被相続人が元々持っていたものではなく、亡くなったことがきっかけで発生する財産のこと。

死亡保険金は被相続人が亡くなって初めて発生するため、みなし相続財産として相続税の対象になるのです。しかし、全ての死亡保険金が相続税の対象になる訳ではありません。生命保険の死亡保険金は、契約形態によって税金の種類が異なります。

相続税の対象は「契約者=被保険者」で受取人が法定相続人の場合

まずは、相続税の対象になる契約形態を確認していきましょう。「契約者=被保険者」で受取人が法定相続人の死亡保険金は、相続税の対象になります。

契約者 | 被保険者 | 受取人 |

|---|---|---|

夫 | 夫 | 妻 子ども |

ただし、被相続人の配偶者には配偶者の税額の軽減制度が適用されます。配偶者の税額の軽減制度とは、被相続人の配偶者の相続する金額が1億6千万円、もしくは、配偶者の法定相続分相当額のどちらか多い金額まで相続税はかからないという制度です。(※1)

生活を共にしていた配偶者の生活を保護する観点や、夫婦の財産はどちらか1人のものではなく共有財産と考える観点から、配偶者の税額は大幅に軽減されます。

所得税の対象は「契約者=受取人」の場合

「契約者=受取人」の場合、死亡保険金は所得税の対象です。

契約者 | 被保険者 | 受取人 |

|---|---|---|

夫 | 妻 | 夫 |

上記の契約形態の場合、死亡保険金を受け取った年の夫の所得に死亡保険金が合算され、所得税が算出されます。

贈与税の対象は「契約者≠被保険者≠受取人」の場合

契約者・被保険者・受取人が全て異なる場合の死亡保険金は、贈与税の対象です。

契約者 | 被保険者 | 受取人 |

|---|---|---|

夫 | 妻 | 子ども |

生命保険の保険料は契約者が負担するのが一般的。そのため、契約者である夫から受取人である子どもへの贈与とみなされるためです。子どもが他にも贈与を受けている場合は、他の贈与額と死亡保険金が合算され、年間110万円を超えていた場合に贈与税がかかります。

非課税枠や基礎控除を超えた金額にのみ相続税がかかる

死亡保険金が相続税の対象でも、必ず相続税がかかる訳ではありません。死亡保険金が相続財産に含まれるのは非課税枠を超えたときです。

そして、相続財産の合計から基礎控除や債務控除などを差し引いた金額がプラスの場合のみ、相続税がかかります。

相続税が発生するのはいくらから?相続人が親子・妻・兄弟姉妹でどう変わる?

要チェック!相続税の計算で重要な3つの控除

では、相続税を計算するうえで重要な「死亡保険金の非課税枠」「相続税の基礎控除」「債務控除」とはどのようなものなのでしょうか?

死亡保険金の非課税枠「500万円×法定相続人の数」

生命保険の死亡保険金には非課税枠があります。死亡保険金のうち、「500万円×法定相続人の数」が非課税になります。つまり、相続財産に含まれるのは、非課税枠を超えた保険金のみです。

また、被相続人が会社員だった場合は勤め先から死亡退職金が支払われることもあるでしょう。死亡退職金にも保険金と同様の非課税枠があり、両者は併用可能です。例で確認してみましょう。

前提条件

- 家族構成は夫・妻・子ども2人

- 「契約者・被保険者=夫」受取人が妻の生命保険に加入していた

- 死亡保険金の金額は1,000万円

- 死亡退職金の金額は500万円

上記のケースで夫が亡くなった場合、非課税枠は「500万円×3人」=1,500万円

死亡保険金1,000万円と死亡退職金500万円は併用できるため、非課税になる金額は1,500万円

相続財産に含まれる保険金は0円

ただし、非課税枠が使えるのは相続税が対象の場合のみです。所得税や贈与税に非課税枠はありません。

退職金がある場合は確定申告は必要?申告が必要なケースと税金の計算方法を解説

相続税の基礎控除「3,000万円+(600万円×法定相続人の数)」

相続税には「3,000万円+(600万円×法定相続人の数)」の基礎控除があります。つまり、相続財産から基礎控除を差し引いた金額が0円以下のときは、相続税はかかりません。基礎控除は相続税が対象になる人なら誰でも適用されます。

債務控除・葬儀にかかる費用

基礎控除の他に、被相続人の債務や葬儀代にかかる費用も相続財産から控除できます。債務控除・葬儀にかかる費用に含まれるものは以下の通りです。

債務控除 |

|

|---|---|

葬儀にかかる |

|

例で確認してみましょう。

前提条件

- 家族構成は夫・妻・子ども2人

- 夫が亡くなり、相続財産の合計金額は8,000万円

- 夫に債務はない

- 葬儀費用は300万円

相続税の基礎控除額は3,000万円+(600万円×3人)=4,800万円

控除額の合計は4,800万円+300万円=5,100万円

相続税の対象となる課税総額は8,000万円−5,100万円=2,900万円

相続税を計算するうえで、基礎控除が大きなポイントであることがわかります。

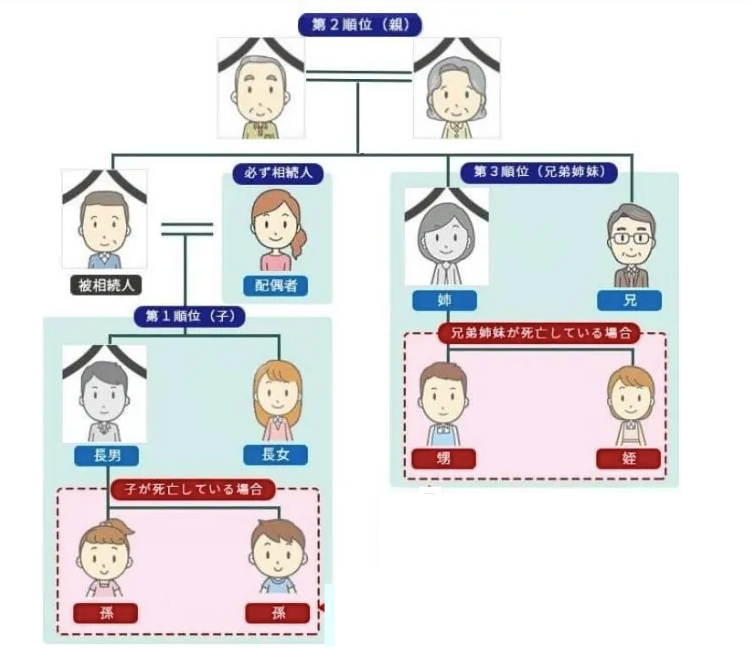

相続税の肝となる!法定相続人の数え方

ここまでの解説でわかる通り、相続税に大きく関わるのは、死亡保険金の非課税枠と相続税の基礎控除です。両者に共通する点は、法定相続人の人数です。

つまり、法定相続人の人数によって相続税の金額は変わります。ただし、法定相続人の数え方は少し複雑な部分もあるため、しっかり把握しておきましょう。

まずはここから!順位と基本ルール

まずは、基本ルールを確認しましょう。法定相続人には、優先順位が定められています。先順位の人が1人でも存在する場合は、後順位の人は法定相続人に該当しません。ただし、配偶者が存在する場合は、順位に関係なく必ず相続人になります。

法定相続人の基本ルール

- 配偶者は、必ず法定相続人

- 第1順位:子

- 第2順位:親

- 第3順位:兄弟姉妹

その他の基本ルールは以下の通りです。

その他の基本ルール

- 同じ順位の人が複数存在する場合は、該当する人全員が法定相続人になる

- 配偶者が存在しない場合は、先順位に該当する者だけが法定相続人になる

- 第3順位までに該当する人が1人も存在しない場合は、配偶者のみが法定相続人になる

例えば、「配偶者なし・子どもが2人・母親が健在のAさん」が亡くなった場合、法定相続人は何人でしょうか?Aさんの場合、子ども2人のみが法定相続人に該当します。「配偶者あり・子どもなし・両親なし・兄が1人健在のBさん」が亡くなった場合は、配偶者と兄の2人が法定相続人です。

法定相続人の数え方は意外と間違えやすいポイントなので、まずは基本ルールをしっかり把握することが重要です。

代襲相続・養子・相続放棄した人はどうなる?

次に、代襲相続があった場合や相続放棄した人、養子がいる場合などの迷ってしまいがちなケースも確認していきましょう。

法定相続人のルール

- 代襲相続の孫:第1順位に該当する

- 代襲相続の甥・姪:第3順位に該当する

- 義理の父母:第2順位に該当する

- 養子:第1順位に該当する

- 前妻の子:第1順位に該当する

- 養子縁組をしていない連れ子:法定相続人に該当しない

- 相続放棄した人:法定相続人の数に含まれる

- 相続欠格された人:法定相続人の数に含まれない(ただし、相続欠陥された人に代襲相続人がいる場合は、代襲相続人のみ法定相続人に含まれる)

代襲相続とは、本来相続人になるはずの子どもや兄弟姉妹が死亡していた場合、その子どもが本人に代わり相続することです。子の場合は孫、兄弟姉妹の場合は甥や姪が該当します。

養子のカウント方法には注意する

養子は基本的に第1順位に該当しますが、被相続人に実子がいるかどうかにより法定相続人に該当する人数が異なります。

養子のカウント方法

- 実子がいる場合→養子は1人まで

- 実子がいない場合→養子は2人まで

ただし、特別養子縁組で養子になった子は、税法上は実子と認められます。

相続税の計算方法6ステップ

自分や家族の万一に備えて、相続税がどれくらいかかるのか把握しておきたい人も多いでしょう。ここでは、相続税の計算方法を解説します。

ステップ1:相続財産に含まれる死亡保険金を計算する

まずは、死亡保険金や死亡退職金の有無を確認します。ある場合は「500万円×法定相続人の数」を差し引き、相続財産に含まれる死亡保険金の金額を計算しましょう。

ステップ2:相続財産の合計金額を計算する

次に、相続財産に含まれるものを確認し、合計金額を計算します。以下は、相続財産に含まれる主なものです。

相続財産に含まれる主なもの

- 土地・建物

- 有価証券(株式・債券・投資信託など)

- 現金・預貯金

- 自動車

- ゴルフ会員権

- 骨董品・美術品

- みなし相続財産など

土地や建物などは、相続税独自の方法で評価額を算出する必要があります。概算を把握する場合は自分でも可能ですが、正確な評価額を確認したい場合は、税理士などの専門家に依頼することをおすすめします。

ステップ3:課税遺産総額を計算する

次に、相続財産から基礎控除や債務控除、葬儀にかかる費用などを差し引き、課税遺産総額を計算します。

ステップ4:相続人それぞれの相続金額を計算する

次に、課税遺産総額を法定相続分で分配し、相続人それぞれの相続金額を計算します。(※2)

法定相続人 | 取得割合 |

|---|---|

配偶者と子ども | 配偶者:1/2 子ども:1/2 |

配偶者と父母 | 配偶者:2/3 父母:1/3 |

配偶者と兄弟姉妹 | 配偶者:3/4 兄弟姉妹:1/4 |

相続税を計算するために必要な過程のため、この段階では、法定相続分で分配します。実際の取得割合で分配しないよう、注意しましょう。

ステップ5:各自の相続税を計算した後に合算する

次に、国税庁の相続税の速算表を参考に、相続人それぞれの相続税を計算します。(※3)

法定相続分 | 税率 | 控除額 |

|---|---|---|

1,000万円以下 | 10% | - |

3,000万円以下 | 15% | 50万円 |

5,000万円以下 | 20% | 200万円 |

1億円以下 | 30% | 700万円 |

2億円以下 | 40% | 1,700万円 |

3億円以下 | 45% | 2,700万円 |

6億円以下 | 50% | 4,200万円 |

6億円超 | 55% | 7,200万円 |

例えば、法定相続分が1,500万円の場合は、「1,500万円×15%−50万円」=175万円です。相続人それぞれの相続税がわかったら合算します。

ステップ6:実際の取得割合に応じて相続税を分配する

最後に、合算した相続税を実際の取得割合に応じて分配したら、各自が負担する相続税が算出されます。

実際に相続税を計算してみよう

では、実際に相続税を計算してみましょう。前提条件は以下の通りとします。

前提条件

- 法定相続人は配偶者と子ども2人

- 死亡保険金は2000万円

- 相続財産は6700万円

- 葬儀代は200万円

- 実際の取得割合は母1/2・子ども1人につき1/4ずつ

死亡保険金の非課税枠は「500万円×3人」=1,500万円

相続財産に含まれる金額は「死亡保険金2,000万円−1,500万円」=500万円

相続財産は「6,700万円+500万円」=7,200万円

相続税の基礎控除は「3,000万円+(600万円×3人)」=4,800万円

課税遺産総額は「7,200万円−基礎控除4,800万円−葬儀代200万円」=2,200万円

2,200万円を法定相続分で分配すると、母=1,100万円、子ども1人につき550万円ずつ

母の仮の相続税は「1,100万円×15%−50万円」=115万円

子どもの仮の相続税は「550万円×10%」=55万円

相続税の合計金額は「115万円+55万円+55万円」=225万円

相続税の合計金額225万円を実際の取得割合で分配すると、母=112.5万円、子ども1人につき56.25万円ずつ

母は配偶者の税額の軽減制度が適用されるため、相続税は0円

実際に負担する相続税は、子どもがそれぞれ562,500円ずつとなる

段階が多いため少し難しく感じるかもしれませんが、1つずつ確認していけば混乱することはありません。相続税が気になる人は、ぜひ確認してみてください。

事前に把握!死亡保険金と相続税の注意点とは

相続税を計算する際や死亡保険金の非課税枠を確認する際は、あらかじめ把握しておくべき注意点があります。後から気づいてもめることのないよう、しっかり把握しておきましょう。

配偶者・1親等の血族・代襲相続の孫以外は相続税が2割加算される

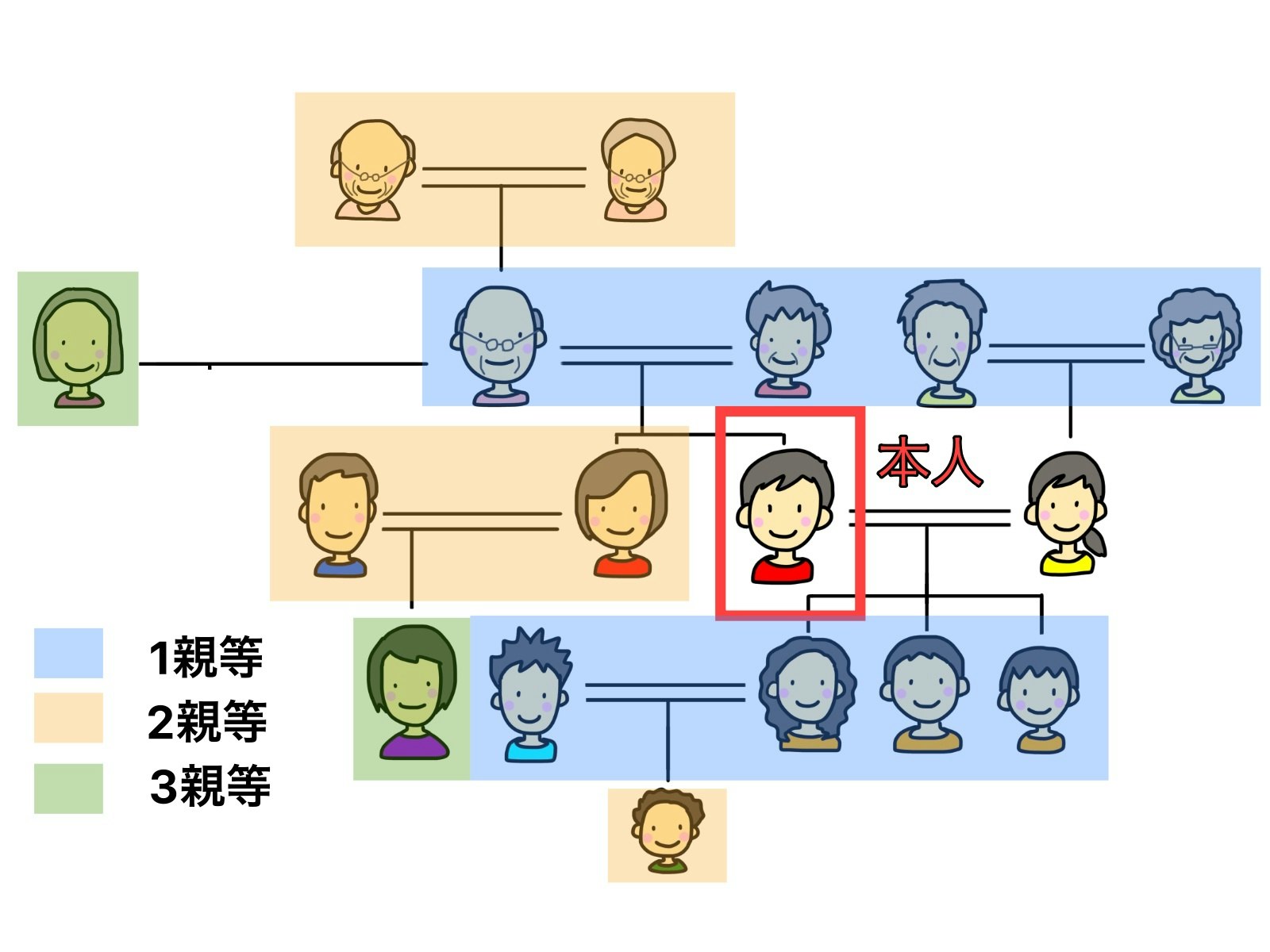

注意点1つ目は、被相続人の配偶者・1親等の血族・代襲相続の孫以外の人が相続した場合は、相続税が2割加算されることです。(※4)

血族の範囲

- 1親等の血族:被相続人からみた親・子

- 2親等の血族:被相続人からみた祖父母・孫・兄弟姉妹

- 3親等の血族:被相続人からみたひ孫・叔父・叔母・甥・姪

よくあるケースは、祖父母が孫のために財産を残すパターンです。孫が代襲相続の場合以外は、2割加算の対象になります。さらに、受取人を孫にした生命保険の死亡保険金は、非課税枠も利用できません。

相続放棄した人は非課税枠が使えない

注意点2つ目は、相続放棄した人は非課税枠が使えないことです。少しわかりづらいので、例で確認していきましょう。

前提条件

- Aさんは自分が死亡したときに「配偶者B・子どもC・子どもD」が500万円ずつ死亡保険金を受け取れる生命保険に加入していた

- Aさんが亡くなり、子どもDが相続放棄をした

上記の場合、死亡保険金の非課税枠は「500万円×3人」=1,500万円。配偶者Bと子どもCは非課税枠が使えるため、死亡保険金は相続財産に含まれません。しかし、子どもDは非課税枠が使えないため、Cが受け取る500万円は相続財産に含まれます。

つまり、相続放棄した人は、以下のことが当てはまります。

死亡保険金は受取人固有の財産のため、受け取れる

非課税枠を計算するうえでの人数には含まれる

自分が受け取る死亡保険金に非課税枠は適用されない

少しややこしいので、間違えないように気をつけましょう。

入院給付金は非課税枠を使えない

注意点3つ目は、入院給付金は非課税枠を使えないことです。間違えやすいのは、入院中に被相続人が亡くなった場合です。

被保険者が死亡保険だけでなく医療保険にも加入していた場合、死亡保険金と入院給付金がまとめて支払われることが多いため、振り込まれたお金全額が死亡保険金だと勘違いするケースがあります。

非課税枠が使えるのは死亡保険金のみのため、入院給付金を分けて計算するよう注意しましょう。

今からできる2大相続税対策とは

相続税を減らすためには、相続財産を少なくすることが重要です。そこで、今からできる対策を2つご紹介します。

死亡保険の非課税枠を最大限利用する

対策1つ目は、死亡保険金の非課税枠を最大限利用することです。例えば、配偶者と子どもが2人いるAさんが亡くなり1,500万円の死亡保険金を受け取った場合、非課税枠の範囲内のため死亡保険金は相続財産に含まれません。

しかし、生命保険に加入していなかった場合は、1,500万円全額が相続財産に含まれます。つまり、現金や預貯金を死亡保険金に変えるだけで、相続税の対策になるのです。

相続税の対策として生命保険に入る場合は、死亡保険金が必ず受け取れる終身保険がおすすめです。手早く預貯金を減らしたい場合は、一時払い終身保険もおすすめ。他の生命保険に比べて比較的加入条件がゆるく、80歳以上でも加入可能な商品が販売されています。

生前贈与を行う

対策2つ目は、生前贈与を行うことです。生前贈与とは、財産の受け渡しを生きているうちに行うこと。所有している財産を手早く減らしたい人におすすめです。

贈与税には基礎控除があるため、年間110万円までの贈与には贈与税がかかりません。生前贈与は子どもはもちろん、孫や兄弟姉妹など、できるだけ多くの人に行うことがポイントです。

生前贈与を行う際は、以下のポイントに注意しましょう。

生前贈与の注意ポイント

- 毎年、贈与契約書を作成する

- 贈与の記録を残す

- 贈与した人は生命保険料控除を使わない

- 贈与された人は自分でお金の管理をする

- 贈与した人が亡くなる前3年分の贈与はみなし贈与とされてしまう(2024年1月1日以降の贈与分からは7年)ため、早めに始める

特に、最後のポイント「みなし贈与」には注意しましょう。被相続人が亡くなってから3年以内に行われた贈与は、相続財産に含まれてしまいます。

また、2024年1月1日からは、期間が3年から7年に延長になります。そのため、生前贈与を検討している人はできるだけ早く始め、計画的に贈与を進めましょう。

正しい暦年贈与の方法!廃止は見送り?改正点や相続時精算課税との違いも

まとめ:死亡保険金にかかる相続税の目安を把握して自分に適した対策を

死亡保険金を受け取っても、必ず相続税がかかる訳ではありません。死亡保険金には非課税枠が、相続税には基礎控除などがあり、これらを超えた金額にだけ相続税がかかります。

「相続なんて、まだ先のこと‥」と思っていても、人生いつ何が起こるかわかりません。あらかじめ相続税の目安を把握しておくと、いざというとき安心できます。財産が多く相続税が心配な人は、今からできる対策を検討してみましょう。

相続に関連した記事

一般家庭でもできる相続税の節税対策【税理士監修】

固定資産税と「相続」の関係 - 遺産分割前の固定資産税は誰が払う?

「相続税対策に生命保険が効果的な6つの理由と対策方法!検証結果も」

相続の限定承認とは?費用や手続きの流れ・メリットデメリットを解説

参考資料

国税庁|No.4158「配偶者の税額の軽減」

国税庁|No.4132 相続人の範囲と法定相続分

国税庁|No.4155 相続税の税率

国税庁|No.4157 相続税額の2割加算

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。