一般家庭でもできる相続税の節税対策【税理士監修】

相続税の納税者数は年々増えており、一般の人にとっても身近な税金となりつつあります。今回は、相続や相続税の基本的な仕組みや節税方法などについて、税理士監修のもと詳しく解説します。

- 目次

- 相続と相続税とは

- 相続税の基礎控除

- 基礎控除額の決め手となる「法定相続人」とは

- 第1順位

- 第2順位

- 第3順位

- 遺産の分け方は「遺言書」の内容を最優先する

- 相続税の配偶者控除と、相次相続控除とは

- 法定相続人以外で「遺贈」を受けた人がいる場合

- 2015年以降、相続税を納める人数は倍増している

- 相続税の問題は富裕層だけのものではなくなっている

- 相続税の申告・納税方法

- 相続税の申告・納税先は、被相続人の住所地の税務署

- 相続税申告・納税の期限

- 相続税納税の「延納」と「物納」の方法

- 相続税の節税対策その1:生前贈与

- 生前贈与の際は「贈与契約書」を作ろう

- 年間110万円以下の生前贈与には税金がかからない

- 相続時精算課税とは

- おしどり贈与(贈与税の配偶者控除)とは

- 相続開始前3年以内の贈与には相続税がかかる

- 不動産を生前贈与すると損をする場合もある

- 贈与者の生活が困窮するほどの贈与は考えもの

- 生前贈与の注意点

- 相続税の節税対策その2:生命保険の非課税枠利用

- 相続税の節税対策その3:現預金を不動産に変えて運用する

- 現預金の一部を不動産に組み替える

- マンション・アパートなど建てて相続税評価額を減らし、賃貸経営をする

- まとめ:相続税の節税対策の知識を身につけよう

まず大前提として、過度な節税方法はおすすめできません。

私たちが納めた税金は、国や地方自治体が行う活動の財源となります。

個人ではできない、さまざまな公共のサービスを提供するには多くの費用が必要となり、その費用をまかなっているのが税金です。

国民の生活を支えている税金を、個人が不当な方法で安くしてはならないのです。ただし、正当な節税の方法もありますので、今回はその方法を中心にお伝えします。

相続と相続税とは

はじめに、相続と相続税の基本をおさえておきましょう。

相続とは、人が亡くなったときに、その人の財産を配偶者や子供などが引き継ぐことです。相続の場面では、亡くなった人のことを被相続人、財産を引き継ぐ人のことを相続人といいます。

相続税とは、引き継いだ財産(遺産)にかかる税金のことで、相続開始後に相続人が金銭で支払う義務があるものです。

ただし、財産のすべてに相続税がかかるわけではありません。

基本的に、相続した財産の額から、住宅や車のローンなどの借金や、葬式費用を差し引いた額が一定の額(基礎控除額)を上回ると、相続税がかかる仕組みです。

つまり、相続をしたすべての人が相続税を支払うわけではありません。

相続税は、所得税などと同じように「富の再分配」という役割を持っています。富が固定されるのを防ぎ、所得格差を減らして貧富の差を埋めるという意図があります。

多くの財産を相続した人は、国税として相続税を納めて、富を再配分する義務があるのです。

相続税の基礎控除

相続税は、相続財産の額から負債や葬式費用を差し引いた額が、基礎控除額を上回っている場合に課せられます。

基礎控除の算出方法は下記の計算式で求められます。

基礎控除=3,000万円+(600万円×法定相続人の数)

具体的には下記のようになります。

相続税の基礎控除

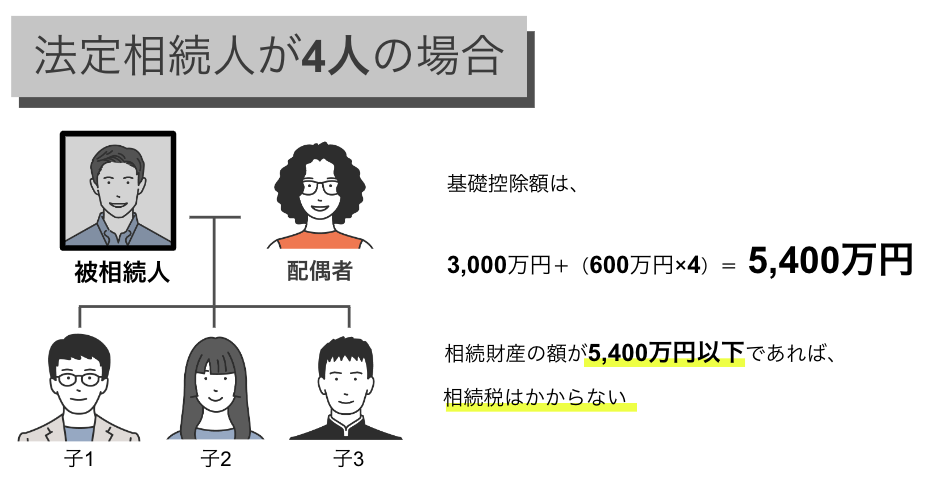

- 法定相続人が1人の場合:3,000万円+(600万円×1)=3,600万円

- 法定相続人が2人の場合:3,000万円+(600万円×2)=4,200万円

- 法定相続人が3人の場合:3,000万円+(600万円×3)=4,800万円

- 法定相続人が4人の場合:3,000万円+(600万円×4)=5,400万円

つまり法定相続人が多ければ多いほど、基礎控除として差し引ける金額が大きくなる仕組みです。

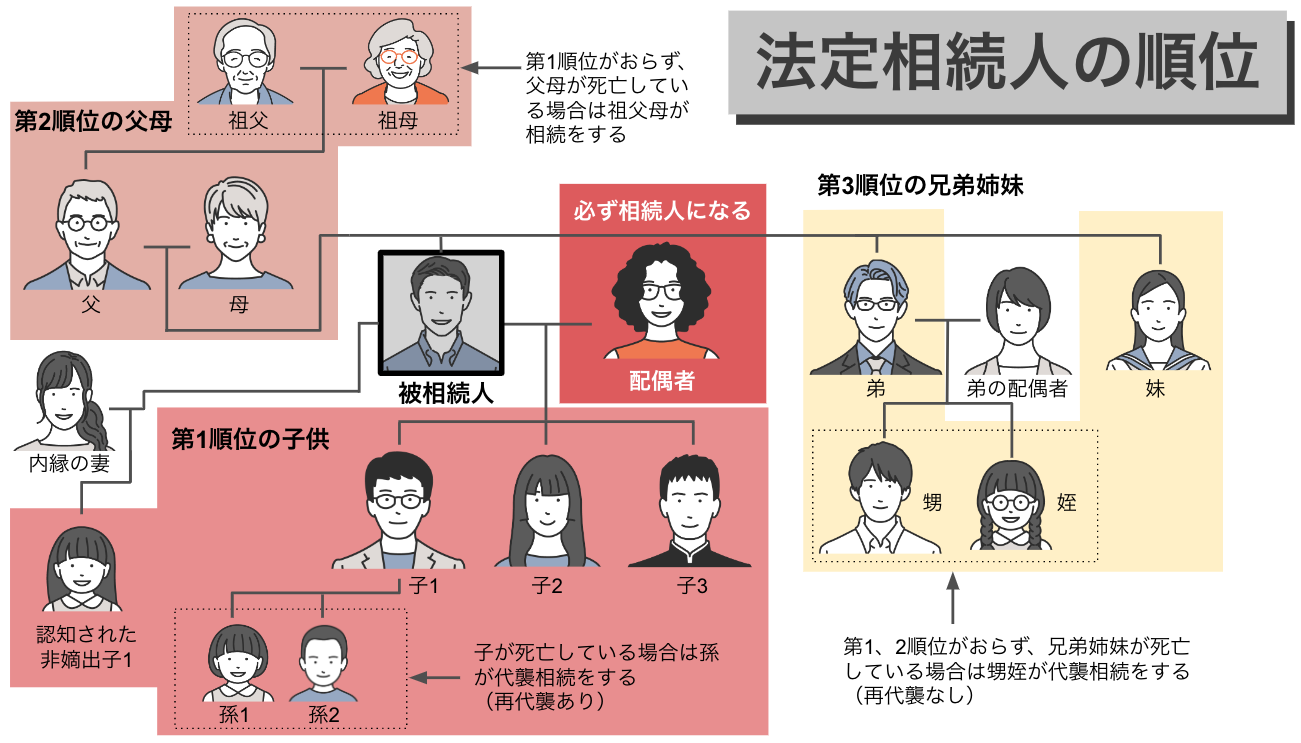

基礎控除額の決め手となる「法定相続人」とは

法定相続人とは、相続する権利を持つ人のことです。

被相続人の配偶者は必ず法定相続人になりますが、内縁関係の夫や妻、前夫または前妻の元配偶者は法定相続人になりません。

配偶者以外の人は、次の順位にしたがって、最先順位者が法定相続人になります。

第1順位

第1順位は「子」です。

被相続人と配偶者との間に生まれた子以外に、内縁関係者との間に生まれた非嫡出子で認知をした子や、元配偶者との間に生まれた子も含まれます。

また、子が死亡し、孫がいる場合は孫が、子および孫が死亡している場合は曾孫(ひまご)が、子に代わって代襲相続(※)し、以下同様になります。

※代襲相続:被相続人の子や兄弟姉妹などの相続人がすでに亡くなっていた場合、その者の子供が代わって相続をすること。第1順位の子供および孫が亡くなっていた場合、曾孫が相続をする「再代襲」が行われますが、第3順位では再代襲を行いません。

第2順位

第1順位者がいない場合は、被相続人の直系尊属(父母や祖父母など、自分より前の世代で、直通する系統の親族のこと)のうち親など、もっとも近い人が相続人になります。

したがって父母のいずれかが生存するときは、その父母が、そうでないときは祖父母が法定相続人になり、以下同様になります。

なお、祖父母などの相続については代襲相続とは言いません。

第3順位

第1順位者、第2順位者ともいない場合は、被相続人の兄弟姉妹が法定相続人になり、死亡している兄弟姉妹に子(被相続人の甥姪)がいる場合は、その子が代襲相続しますが、子が死亡している場合は、孫がいても代襲相続はありません。

法定相続人とされた人のうち、相続欠格(被相続人やほかの相続人の殺害に関わった、遺言書の偽造に関わったなど)や、相続廃除(被相続人が家庭裁判所に請求して、裁判所から廃除を認められた)に当てはまる人は除外されます。ただし、代襲相続は認められます。

基礎控除額については、原則として法定相続人の人数により決定され、相続放棄などによって財産を相続しなかった人もその数に含まれます。

しかし、養子については、特別養子縁組によるものや、配偶者の実子である場合等を除いて、計算上法定相続人に含まれる人数が被相続人に実子がいる場合には1人、いない場合には2人に、それぞれ制限されています。

遺産の分け方は「遺言書」の内容を最優先する

被相続人が遺言書を残していた場合は、基本的に遺言書の内容を最優先します(※)。

法定相続人以外の人にも財産を与える「遺贈」が指定されていた場合は、遺贈を受けた「受遺者」も相続税を納めなければなりません。

たとえば、遺言書に基づいて配偶者が全財産を相続し、配偶者控除(1億6千万円)が適用された場合は、全体として相続税額の軽減になる可能性があります。

※遺言書で遺留分(相続人に保証された最低限の取り分)が考慮されていなかった場合、遺留分権利者(遺留分を請求し受け取ることのできる相続人)は侵害額請求ができるため、遺言書どおりに相続されるとは限りません。

遺言書については、下記の記事で詳しく解説していますので、参考にしてください。

相続税の配偶者控除と、相次相続控除とは

配偶者の相続が法定相続分以内だった場合や、相続財産が1億6千万円以下の場合には相続税がかかりません。

ただし二次相続(被相続人の配偶者が亡くなったあとに発生する相続)の際には、相続人が減り、配偶者控除がなくなり、場合によっては小規模宅地等の特例などが適用されなくなる可能性もありますので、一次相続のときよりも相続税は増えることが多いでしょう。

なお、「相次(そうじ)相続控除」という二次相続時ならではの控除もあります。

相次相続控除は、二次相続が一次相続の10年以内に開始された場合などに適用されます。

相次相続控除の詳細や、控除額の計算方法などについては、国税庁の下記のページを参考にしてください。

法定相続人以外で「遺贈」を受けた人がいる場合

被相続人が残した遺言書の指示によって、法定相続人以外の人が被相続人の財産をもらうことを「遺贈」と呼びます。

遺贈についても相続税の対象となります。ただし基礎控除額の加算はありません。したがって遺贈をされた人も、法定相続人と同様に相続税を納めなくてはなりません。

なお、配偶者および一親等の血族(代襲相続した孫ほか直系卑属(子や孫など、自分より後の世代で、直通する系統の親族のこと)を含む)以外の遺贈には、「相続税額の2割加算」という制度が適用されるため、注意が必要です。

本来の順位を飛びこえて相続を受けた人や、法定相続人以外の第三者、法定相続人の制限から漏れた養子などへの相続では、相続税の2加算制度が適用される可能性があります。

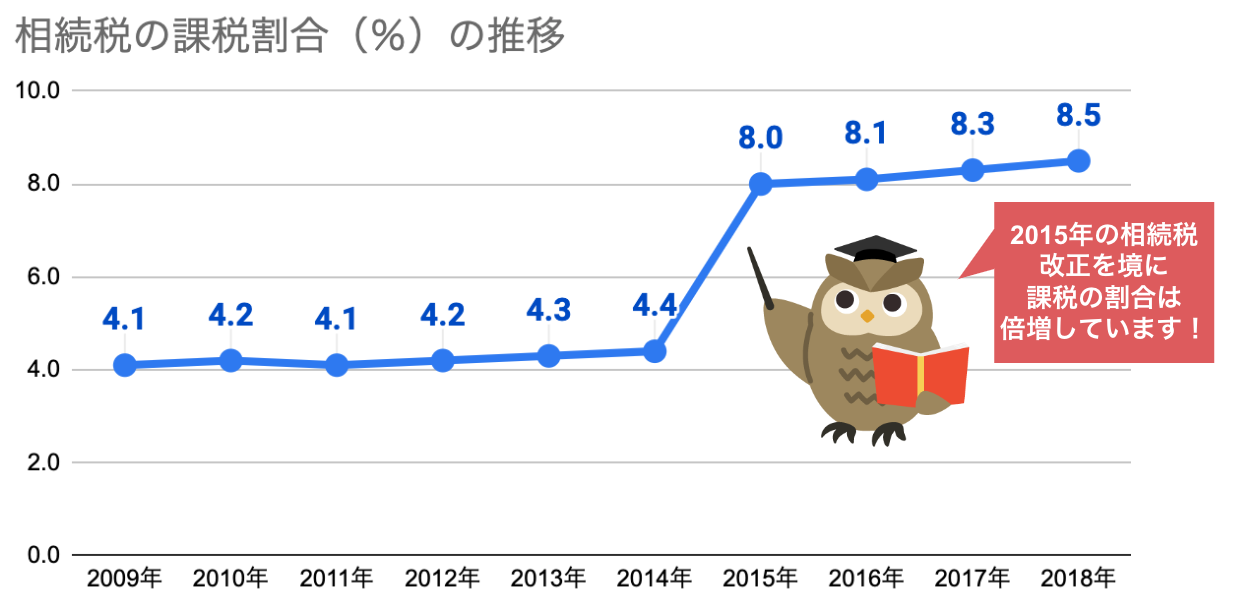

2015年以降、相続税を納める人数は倍増している

これまで述べたように、相続税は基礎控除を超えた場合にのみ発生しますので、相続をしたすべての人が納める税金ではありません。

国税庁が発表した、もっとも新しい相続税の申告実績によれば、2018(平成30)年度の相続税課税の割合は8.5%でした(※)。

とくに2014(平成26)年までは4.4%でしたが、翌年の2015(平成27)年には8.0%と、割合が倍近くに跳ね上がっており、課税の割合は年々増加傾向にあります。

※平成30年分 相続税の申告事績の概要(令和元年12月)(国税庁「Ⅱ 参考計表」2 課税割合の推移より)

相続税の問題は富裕層だけのものではなくなっている

2015年に相続税の納税者が倍増したのは、相続税法の改正が影響していると考えられます。

現在の基礎控除額の計算式は、基礎控除=3,000万円+(600万円×法定相続人の数)ですが、2014年末までは、基礎控除=5,000万円+(1,000万円×法定相続人の数)でした。

つまり、基礎控除額が減ってしまった(引き下げられた)のです。

なお、2015年の相続税法改正では、一部税率の変更や、相続人が未成年者や障害者だった場合の控除額の引き上げ、小規模宅地等の特例適用範囲の拡大と適用要件の緩和、などの変更もありました(※)。

これまで相続税は、富裕層などのごく一部の人が納めるもの、というイメージがありましたが、年々身近な存在になりつつあります。

ですので、一般家庭の人でも相続税の節税対策を考えていく必要があるでしょう。

相続税の申告・納税方法

続いては、相続税の具体的な申告や納税の方法を解説します。申告や納税が必要な人は、参考にしてください。

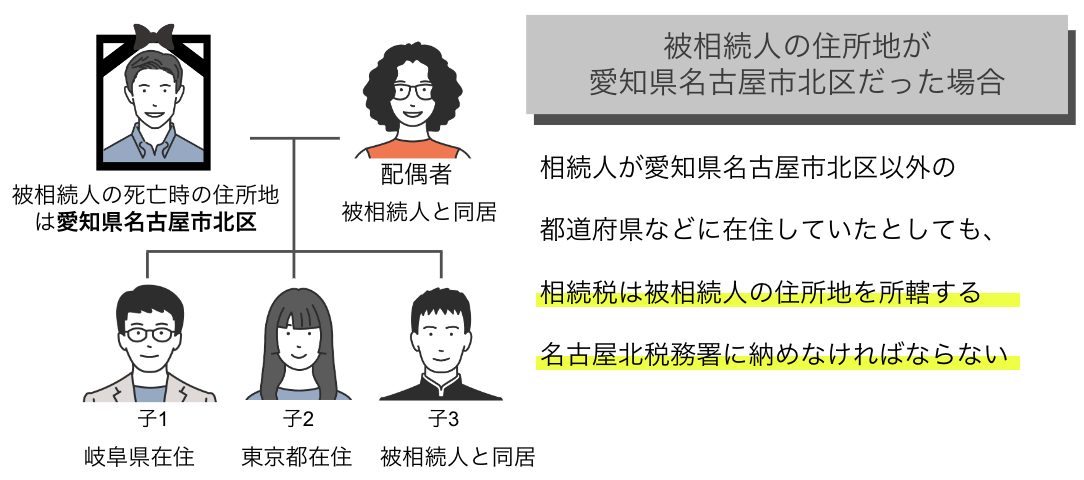

相続税の申告・納税先は、被相続人の住所地の税務署

相続人は、相続した遺産の額が基礎控除額を超えなければ、相続税の申告や納税をする必要はありませんが、基礎控除額を超えた場合は、申告と納税の義務が発生します。

相続税の申告書を提出する先は、被相続人の住所地を所轄する税務署です(被相続人の死亡時における住所が日本国内の場合)。このとき注意したいのは、相続税を納める当人である相続人の住所地を所轄する税務署ではないことです。

被相続人の住所地を所轄する税務署へ直接行けない場合は、郵送で申告書を提出することもできます。

税務上の申告書や申請書、届出書などは「信書」にあたりますので、通常の定形郵便や定形外郵便、レターパックなどで郵送できますが、ゆうパックなどの荷物便で送ることはできません。

申告書の郵送についての詳しい内容は、国税庁や郵便局などのページを確認してください。

申告書の税務署への送付について|国税庁

信書の送付について - 日本郵便

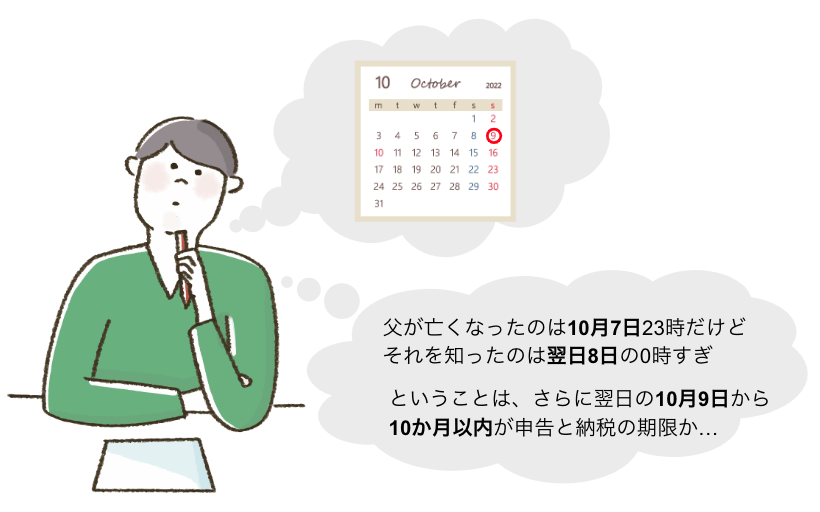

相続税申告・納税の期限

相続税の申告と納税の期限は、相続人が被相続人の亡くなったことを知った日の翌日から10か月以内と定められています。

期限が土日や祝日などにあたる場合は、それらの日の翌日となります。

期限内に申告をしなかった場合や、実際よりも少ない額で申告した場合は、加算税や延滞税などがかかる可能性がありますので、ご注意ください。

相続税納税の「延納」と「物納」の方法

納税は金銭で一度に納める「一括払い」が原則ですが、相続税の場合は、延納と物納(不動産などの相続財産で納めること)の制度が認められています。

延納や物納を希望する場合は、原則として申告の期限までに税務署に申請して許可を得る必要がありますので、早めに申請をしましょう。

相続税の節税対策その1:生前贈与

相続財産の額が、基礎控除や各種控除を超える場合は、相続税を納めなければなりませんが、被相続人が生前のうちに各種の処理を行えば、ある程度節税することは可能です。

そこで、節税の例を一つずつ説明していきます。

まず1つ目は、生前贈与と呼ばれるものです。生前贈与は、生存している人が別の人に財産を無償で渡すことです。

生前贈与をすれば、相続財産を減らすことができ、相続税の節税につながります。

生前贈与の際は「贈与契約書」を作ろう

贈与をする相手は、法定相続人以外でもかまいません。

遺言書のような手続きは不要ですが、贈与があったことを証明できないと相続の課税対象となる可能性があるため、贈与契約書などを作成しておくことをおすすめします。

贈与契約書の作成を専門家に依頼する際、不動産の名義変更などが関わるときは司法書士、節税を考慮しながら作りたいときは税理士、それ以外で依頼費用を安く抑えたいときは行政書士などに相談するといいでしょう。

年間110万円以下の生前贈与には税金がかからない

生前贈与には贈与税という税金が課せられますが、基礎控除額(非課税枠)が設けられています。

生前贈与をする場合の贈与税に関しては、暦年課税か相続時精算課税かを選べます。

暦年課税の場合は年間110万円以下、相続時精算課税の場合は2,500万円以下であれば、贈与税はかかりません。

まずは、暦年課税についてご説明します。

暦年課税は、1年間の受贈額が110万円以下であれば課税の対象にはならず、申告の必要もありません。

110万円をオーバーした贈与に対しては贈与税が課せられ、「特例税率」と「一般税率」という2種類の税率のどちらかが適用されます。

特例税率とは「直系尊属」からの贈与に対して適用される税率で、親から子供、祖父母から孫などに贈与される場合に適用され、贈与額によっては一般税率よりも低く、控除額は高く設定されています。

ただし贈与をされた子供や孫の年齢が、贈与を受けた年の1月1日時点で18歳以上(※)である必要があります。

一方の一般税率とは、直系尊属以外の贈与に適用される税率で、配偶者や、第3順位の兄弟姉妹、贈与された子供や孫が未成年の場合に適用されるものです。

贈与額によっては特例税率よりも税率が高く、控除額は低く設定されています。

※2022(令和4)年4月1日から。

相続時精算課税とは

生前贈与の際に暦年課税ではなく、相続時精算課税を選択した場合、生前贈与の総額が相続発生時に2,500万円以下であれば贈与税は発生しません。

ただし相続税の課税対象にはなりますので、相続税の節税はできません。

相続時精算課税は、60歳以上の親や祖父母から、18歳以上の子や孫が贈与されたときのみ、選択可能です。なお、申告とともに「相続時精算課税選択届出書」を提出する必要があります。

2,500万円を超えた贈与額には、一律20%の贈与税が課せられます。

おしどり贈与(贈与税の配偶者控除)とは

贈与税にも「おしどり贈与」と呼ばれる配偶者控除が存在します。

おしどり贈与は熟年夫婦に縁がある控除で、控除額は2,000万円ですが、下記のような要件を満たす必要があります。

要件

- 婚姻期間20年以上の夫婦間の贈与である

- 配偶者から贈与された財産が、居住用不動産、あるいは居住用不動産を取得するための金銭である(国内にあるものに限る)

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産、または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が住み、その後も引き続き住む見込みである

なお、配偶者控除は、同じ配偶者からの贈与に一度しか適用することができません。

相続開始前3年以内の贈与には相続税がかかる

相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)の贈与には相続税が課され、相続税を計算する際、納付済の贈与税が精算されます。

余命がわかってから贈与をした場合は、贈与税ではなく相続税の制度が適用されますので、注意してください。

不動産を生前贈与すると損をする場合もある

不動産を生前贈与する際は、各種のデメリットを考慮しなければなりません。

不動産の贈与には、相続時の取得にはかからない不動産取得税がかかる場合があり、登記についても、相続時に比べて贈与の場合は登録免許税が高くなります(※)。

また、相続時精算課税制度を使って土地を贈与した場合は、相続時に小規模宅地等の特例が適用できなくなってしまいます。

さらに不動産には、固定資産税や管理費などの維持費もかかりますし、相続までの間に不動産評価額が値下がりすると、相続人は結果的に損をしてしまいます。

※生前贈与で得た不動産が下記の要件に該当する場合は、課税価額(固定資産税評価額に取得者の持ち分を乗じて計算した金額)から最高で1,300万円(長期優良住宅の認定を受けた場合)の控除が受けられます。

要件

- 取得者の居住用に供していること

- 延床面積が50平方メートル以上、240平方メートル以下であること

- 建築年月日が1982(昭和57)年1月1日以降であること

つまり課税価額が控除額以下であれば、建物の取得税は0円になります。また、土地についても、下記に示したうち、高いほうの金額が軽減額となります。

高いほうの金額が軽減額

- (土地1平方メートルあたりの固定資産税×1/2)×(住宅の課税床面積(上限200平方メートル)×2)×3%

- 45,000円

なお、この軽減措置は2024年3月31日までに取得した建物に適用されます。

贈与者の生活が困窮するほどの贈与は考えもの

過度な生前贈与も考えものです。

老後資金のことを考えずに生前贈与をしていると、贈与者の老後生活が困難な状態になってしまう恐れもありますので、やりすぎには気をつけなければなりません。

生前贈与の注意点

生前贈与の注意点をまとめますと、以下のようになります。

生前贈与の注意点

- 年間110万円以下の贈与だったとしても、定期贈与とみなされると贈与税を課される恐れがある

- 相続開始前3年以内の贈与は相続税の対象となり、生前贈与加算をされる恐れがある

- 不動産を生前贈与すると、損する場合もある

- 過度に贈与をすると、老後資金が不足し、贈与者の生活が困窮する恐れがある

このほかにも、相続人が複数人いる場合は、生前贈与が遺留分(相続人に保証された最低限の取り分)の侵害に当たらないかを考慮する必要もあります。

遺留分について不明な場合は、税理士などの税金の専門家に相談することをおすすめします。

贈与・遺言書の関連記事

相続税の節税対策その2:生命保険の非課税枠利用

被相続人が亡くなったことによって相続人が取得した生命保険金にも、相続税は課されますが、生命保険には非課税となる限度額が決められています。

非課税限度額は、下記の計算式で求められます。

500万円×法定相続人の数=非課税限度額

つまり、法定相続人が1人だった場合は500万円、2人なら1,000万円、3人なら1,500万円までの生命保険金であれば、相続税は課税されません。

上記の式で非課税限度額を超えた金額のみが、相続財産に加算されます。

たとえば法定相続人が3人で、生命保険金が2,000万円だった場合は、非課税限度額の1500万円が引かれて、残った500万円が相続財産に足されます。

相続税の基礎控除額は3,000万円+(600万円×3人)=4,800万円ですので、生命保険金を除く相続財産の合計額が4,300万円以下であれば、相続税は発生しないことになります。

ただし、この非課税枠が適用されるのは、以下の場合に限ります。

非課税枠が適用されるケース

- 生命保険の保険料を被相続人が負担していた場合(保険金受取人が負担していた場合は所得税、負担者と被保険者、受取人がすべて異なる場合は贈与税がかかる)

- 法定相続人が生命保険金を受け取った場合(法定相続人以外が受取人の場合は適用外)

- 相続放棄をしていない

生命保険の死亡保険金と相続税に関しては、こちらの記事もご参考ください。

死亡保険金に相続税がかかるケースは?重要なのは非課税枠と基礎控除

相続税の節税対策その3:現預金を不動産に変えて運用する

相続税の評価額を下げるには、資産の現預金の一部を不動産に変えることが有効です。

さらに賃貸物件などを建てて賃貸経営を行えば、相続税評価額を下げられ、賃貸収入を得ることもできます。

現預金の一部を不動産に組み替える

資産のうち、現預金などの一部を不動産に組み替えることで、相続財産の評価を大きく下げることが可能です。

相続税評価額を計算する際、土地は路線価というもので評価されます。路線価は、土地売買の目安となる公示価格の80%となることが一般的です。

建物の評価額は、固定資産税評価額を元に計算します。築年数などにもよりますが、建築費の60〜70%程度となるのが一般的です。

つまり、土地と建物を購入すると、現預金として持っている場合と比べて、30〜40%程度、相続税評価額を下げられるのです。

マンション・アパートなど建てて相続税評価額を減らし、賃貸経営をする

所有する土地や建物に誰も住んでおらず、空き家や更地になっている場合は、早めに売却処分などをするか、土地活用を検討する必要があるでしょう。

何の利益も生まない遊休地でも、固定資産税や都市計画税などの維持費がかかり続けてしまうからです。

遊休地の有効な活用方法としては、駐車場経営、トランクルーム経営、太陽光発電、借地、商業施設や医療施設などの施設建設という方法もありますが、周辺環境が整っていて、立地条件も良く、賃貸需要が見込めそうな土地であれば、賃貸用物件を建てる方法がおすすめです。

土地建物を自宅などで使用している場合は、固定資産税評価額が相続税評価額となりますが、アパートやマンションなどの賃貸用物件が建っていると、土地は「貸家建付地」、建物は「貸家」として評価され、自宅の場合と比べて相続税評価額を20〜30%ほど下げることができます。

賃貸物件が建つ土地の評価額

固定資産税評価額×(1ー借地権割合×借家権割合×賃貸割合)=相続税評価額

賃貸物件の建物の評価額

家屋の評価額×(1ー借家権割合×賃貸割合)=相続税評価額

アパートやマンションなどの賃貸物件の経営がうまくいけば、定期的な家賃収入を得られますので、老後生活も安泰です。

将来にわたって収益性が望めるのであれば、賃貸物件を生前贈与してしまう方法も取れます。

ただし、アパートやマンション経営には、空室対策のための修繕費や、不動産管理会社への手数料の支払いなどのランニングコストもかかりますし、トラブル対応などの手間もかかります。

アパートやマンション経営に興味がある場合は、不動産関係の専門家などにも相談のうえ、検討しましょう。

固定資産税と都市計画税の詳細については、下記の記事で説明していますので、参考にしてください。

空き家の活用方法に関連した記事

まとめ:相続税の節税対策の知識を身につけよう

相続税を納税している人の割合は年々増え続けています。

一般家庭でも、生前贈与や、不動産の活用など、相続税の節税対策を身近なものとして考える必要が生まれてきました。

自分や相続人となる子供や孫たちの生活を守るためにも、節税についての知識をしっかり身につけることが重要です。

今回ご紹介した節税対策を参考にしてください。

終活や不動産関連の記事

この記事の監修者

新名範久 【税理士・社会保険労務士】

「新名範久税理士・社会保険労務士事務所」所長。 建設、不動産、理美容、小売、飲食店、塾経営といった幅広い業種の法人や個人の税務・会計業務を行う。社会保険労務士として、法人の社会保険業務も担当。1人でも多くの人に、税金に対する理解を深めてもらいたいと考え、業務を行っている。 税理士、社会保険労務士、社会福祉士、精神保健福祉士、宅地建物取引士、測量士補、CFP、FP技能検定1級、年金アドバイザー2級、証券外務員1種などの資格を保有。