正しい暦年贈与の方法!廃止は見送り?改正点や相続時精算課税との違いも

正しい暦年贈与を行わないと相続対策にならない! 税制改正の内容もご紹介

非課税の範囲内で贈与を行う暦年贈与。正しい方法で行わないと相続税対策にならない可能性もあります。この記事では、正しい暦年贈与の方法や令和5年度の改正で変更された点などを解説します。

- 目次

- 暦年贈与とは

- 暦年贈与とは非課税で年間110万円以内の贈与をすること

- 年間110万円を超える贈与を受けた場合は贈与税がかかる

- 暦年贈与は相続税対策に効果的

- 暦年贈与を行う際の注意すべきポイント

- 相続開始前7年以内に行った相続人への贈与は相続財産に含まれる

- 定期贈与とみなされないような贈与を行う

- 名義預金とみなされないように贈与を受けた人がお金の管理を行う

- 暦年贈与と併用できる4つの贈与税の非課税制度

- 贈与税の配偶者控除

- 住宅取得等資金の非課税制度

- 教育資金の一括贈与の非課税制度

- 結婚・子育て資金の一括贈与の非課税制度

- 【暦年贈与と相続時精算課税制度】利用できるのはどちらか一方のみ

- 相続時精算課税制度とは

- 暦年課税と相続時精算課税制度の違い

- 暦年贈与を正しく行う方法

- ステップ1:贈与契約書を毎年作成する

- ステップ2:財産の受け渡しを行う

- ステップ3:年間110万円を超える贈与を受けた場合は贈与税の申告を行う

- 暦年贈与がおすすめの人とは

- まとめ・暦年贈与で相続税対策の第一歩を始めよう

暦年贈与とは

まずは、暦年贈与の内容や特徴を確認しておきましょう。

暦年贈与とは非課税で年間110万円以内の贈与をすること

暦年贈与とは、年間110万円以内の範囲内で贈与をすることです。

税法上では、1月1日から12月31日までの1年間の間に受けた贈与金額が110万円以内の場合は、贈与税がかかりません。この贈与税の基礎控除枠を利用し、非課税で贈与することを暦年贈与といいます。

なお、贈与は現金だけでなく、不動産・株式・各種権利などの経済的価値のあるものはすべて対象になります。

年間110万円を超える贈与を受けた場合は贈与税がかかる

贈与税の基礎控除枠は年間110万円。これは、非課税になる金額が年間110万円までという意味なので、年間110万円を超える贈与を受け取ることも可能です。

ただし、110万円を超えた金額に対しては贈与税が課税されます。

贈与税の計算は、以下の税額表で税率と控除額を確認して行います。なお、税率は特例贈与財産と一般贈与財産で異なるため、間違わないように注意してください。(※1)

特例贈与財産と一般贈与財産の違い

- 特例贈与財産:以下2点に該当する場合

①贈与を受けた人→贈与を受けた年の1月1日時点で18歳以上の人

②贈与した人→贈与を受けた人からみた直系尊属(父母や祖父母など)

- 一般贈与財産:特例贈与財産に該当しない場合

■贈与税の税額表

基礎控除後の年間贈与額 | 特例贈与財産用 | 一般贈与財産用 | ||

|---|---|---|---|---|

税率 | 控除額 | 税率 | 控除額 | |

200万円以下 | 10% | ー | 10% | ー |

300万円以下 | ー | ー | 15% | 10万円 |

400万円以下 | 15% | 10万円 | 20% | 25万円 |

600万円以下 | 20% | 30万円 | 30% | 65万円 |

1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

3,000万円超 | ー | ー | 55% | 400万円 |

4,500万円以下 | 50% | 415万円 | ー | ー |

4,500万円超 | 55% | 640万円 | ー | ー |

※1:国税庁|No.4408 贈与税の計算と税率(暦年課税)を基に作成

例えば、親から子へ1年間に600万円の贈与をした場合の贈与税は68万円になります。

贈与税の計算例

- 基礎控除後の年間贈与額は「600万円−110万円」=490万円

- 贈与税は「490万円×20%−30万円」=68万円

しかし、600万円を6年間に分けて贈与すれば、贈与税0円での贈与が可能になります。

こどもNISAを徹底解説!いつから始まる?何歳から利用できる?上限はいくら?

暦年贈与は相続税対策に効果的

暦年贈与は相続税対策に効果的といわれています。理由は、贈与することにより相続財産を少なくできるためです。

相続税とは、亡くなった人から引き継いだ財産に対してかかる税金のこと。財産の総額が大きいほど相続税も高くなります。逆に言えば、財産が少なければ相続税も安くなるということです。

つまり、非課税で贈与することにより相続発生時の財産が少なくなるため、相続税対策に効果を発揮するのです。

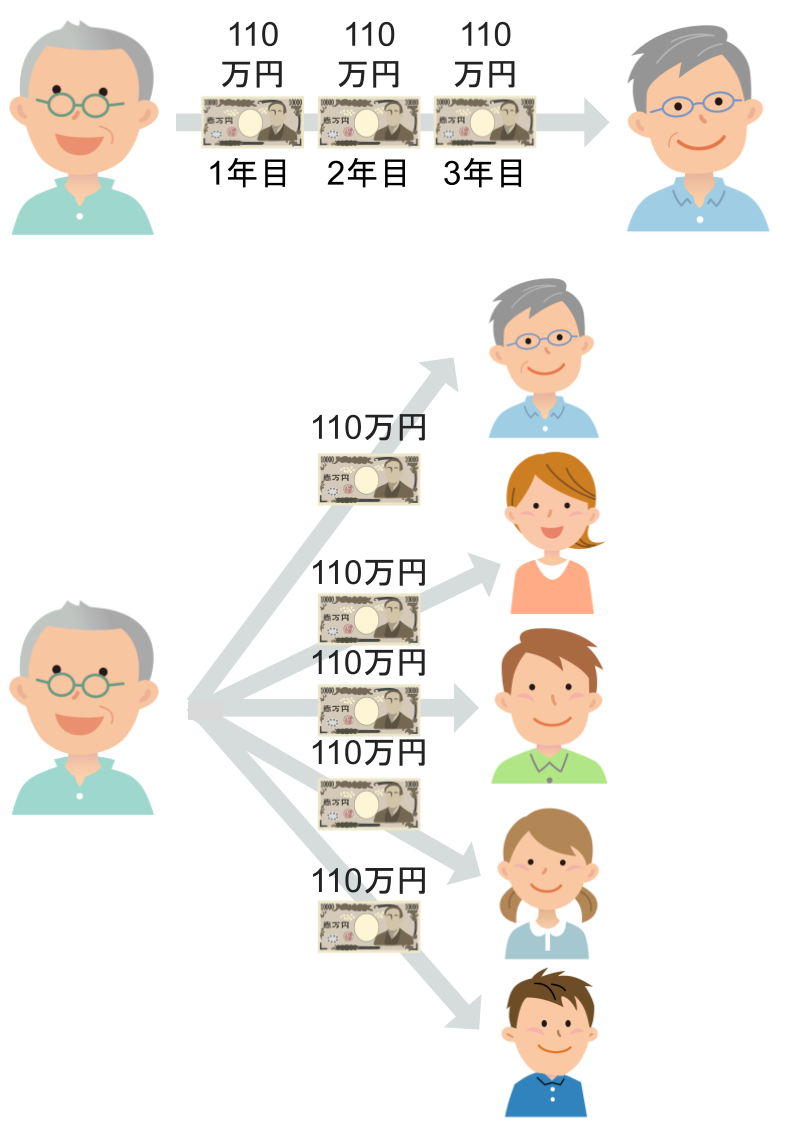

暦年贈与で大きなポイントとなる「110万円」の金額。これは、財産を受け取る側に関係することで、財産を渡す側に金額の制限はありません。

そのため、暦年贈与ではできるだけ多くの人に長期間贈与することが重要なポイントになります。

ただし、暦年贈与にはいくつかの注意点があります。正しい生前贈与を行わないと、非課税で贈与したつもりの財産も相続財産に含まれてしまうため、注意が必要です。

相続税が発生するのはいくらから?相続人が親子・妻・兄弟姉妹でどう変わる?

暦年贈与を行う際の注意すべきポイント

暦年贈与は正しく行ってこそ、相続税対策に効果を発揮します。ここでは、暦年贈与を行う際に注意すべきポイントを解説します。

相続開始前7年以内に行った相続人への贈与は相続財産に含まれる

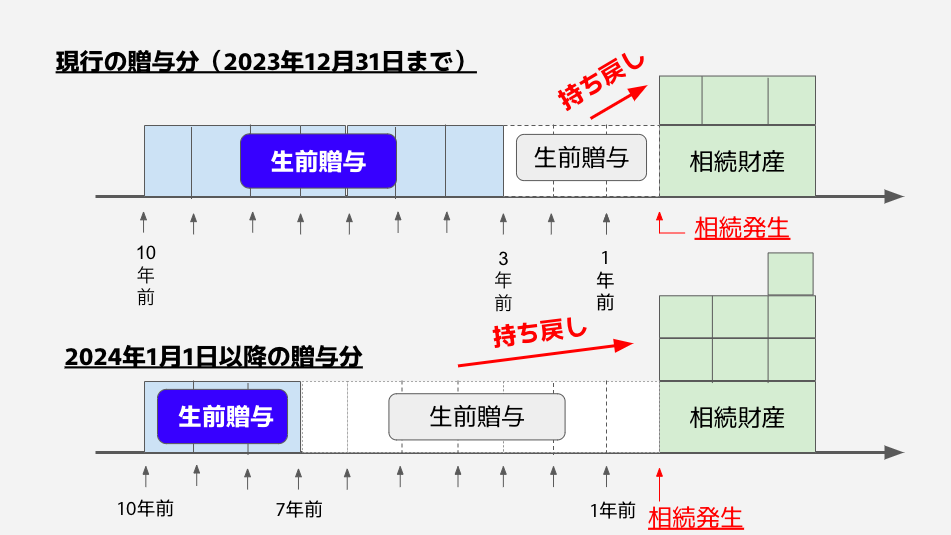

1つ目は、相続開始前7年以内に行った相続人への贈与は、相続財産に含まれることです。被相続人が亡くなり相続が発生した段階から7年以内に贈与した財産は、被相続人の「みなし相続財産」として相続税の課税対象になります。

なお、2023年12月31日以前の贈与は持ち戻しの期間が3年でした。

暦年課税による贈与は、以下のようにいつ贈与が行われたか、いつ相続が発生したかにより相続財産に含まれるか否かが決まるため、注意が必要です。

贈与の時期 | 贈与者の相続開始日 | 加算される期間 |

|---|---|---|

2023年12月31日以前 | 問わない | 相続開始前3年間分 |

2024年1月1日以降 | 2024年1月1日~ | 相続開始前3年間分 |

2027年1月1日~ | 2024年1月1日~ | |

2031年1月1日~ | 相続開始前7年間分 |

なお、持ち戻しの対象になるのは相続人への贈与のみ。そのため、相続人以外への贈与は7年以内でも持ち戻しにはなりません。

ただし、以下に該当する孫への贈与は持ち戻しの対象になるため、注意しましょう。

孫への贈与で持ち戻しの対象になるケース

- 孫が法定相続人の場合

- 孫が祖父母の養子の場合

- 遺言により孫に遺贈された場合

- 孫が生命保険の受取人の場合

定期贈与とみなされないような贈与を行う

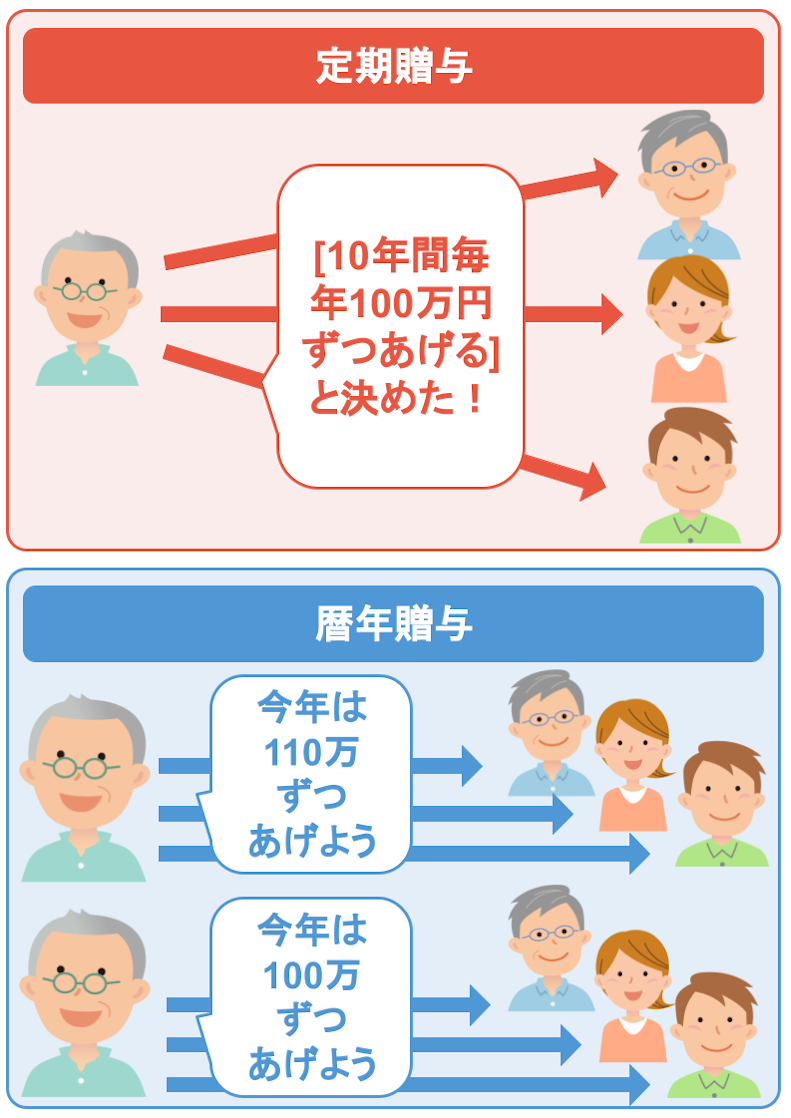

2つ目は、定期贈与とみなされないような贈与を行うことです。定期贈与とは、決められた期間に決められた金額の受け渡しを行うことがあらかじめ予定されている贈与のことです。

例えば、「1,000万円の財産を10年間に分けて100万円ずつ贈与する」と約束したとします。この場合は1年ごとの贈与ではなく、「約束をした年に1,000万円を受け渡す権利を贈与した」とみなされ、定期贈与と判断されてしまいます。

すると、贈与を始めた最初の年に1,000万円の贈与があったとみなされ、110万円を超える金額に対し贈与税がかかってしまうのです。

微妙なニュアンスの違いですが、毎年同じタイミングで同じ金額を贈与すると定期贈与とみなされてしまう可能性があります。定期贈与と判断されないために以下の対策を行いましょう。

定期贈与とみなされないための対策

- 1回の贈与ごとに贈与契約書を作成する

- 贈与するタイミングを毎年変える

- 贈与する金額を毎年変える

多少手間はかかりますが、1年に1回行えばいいことと割り切り、しっかり対策を行うことが重要です。

名義預金とみなされないように贈与を受けた人がお金の管理を行う

3つ目は、名義預金とみなされないように贈与を受けた人がお金の管理を行うことです。名義預金とは、実際にお金を管理している人と口座の名義人が異なることです。

例えば、祖父から孫の口座へ贈与しても、孫本人が贈与されたことを知らなかったり、口座を管理している人が祖父であったりと、孫が自由にお金を使えない場合は預金口座をみなされる可能性が高くなります。

名義預金とみなされないための対策

- 1回の贈与ごとに贈与契約書を作成する

- 贈与された人が通帳やキャッシュカードを管理する

- 口座の届出印は贈与する人と受ける人で違う物を使う

- 贈与された人が贈与されたお金を自由に使える状態にしておく

- 贈与されたお金を多少でも使用しておく

暦年贈与を行う際は上記のような対策を行い、名義預金とみなされないように気をつけましょう。

暦年贈与と併用できる4つの贈与税の非課税制度

贈与を行う際には、基礎控除の他にも贈与した金額の一部が非課税になる制度があります。ここでは、暦年贈与と併用できる贈与税の非課税制度をご紹介します。

贈与税の配偶者控除

1つ目は贈与税の配偶者控除です。贈与税の配偶者控除とは、夫婦間で居住用の不動産を贈与する場合に2,000万円までが非課税になる特例のことです。(※3)

贈与税の配偶者控除は、以下の条件すべてを満たす場合に適用されます。

贈与税の配偶者控除が適用される条件

- 婚姻期間が20年を過ぎた後に贈与が行われた

- 贈与された不動産は、居住用もしくは居住用不動産を取得するための金銭である

- 贈与が行われた翌年の3月15日までに、贈与された不動産に住んでいて引き続き住み続ける見込みがある

なお、配偶者控除は夫婦間で1回のみ利用可能です。

※3:国税庁|No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

住宅取得等資金の非課税制度

2つ目は、住宅取得等資金の非課税制度です。住宅取得等資金の非課税制度とは、直系尊属から住宅取得等資金を贈与された場合に、500万円もしくは1,000万円までが非課税になる制度のことです。(※4・5)

非課税になる金額

- 省エネ等住宅:1,000万円まで非課税

- 省エネ等住宅以外:500万円まで非課税

以下のいずれかに該当する住宅は、省エネ等住宅と判断されます。

省エネ等住宅に該当する要件

- 断熱等性能等級4以上、または、一次エネルギー消費量等級4以上である

- 耐震等級2以上、または、免震建築物である

- 高齢者等配慮対策等級3以上である

また、住宅取得等資金の非課税制度は、以下の条件すべてを満たす場合に適用されます。

住宅取得等資金の非課税制度が適用される条件

- 2022年1月1日〜2023年12月31日に行われた贈与である

- 直系尊属からの贈与である

- 贈与された人が、贈与を受けた年の1月1日時点で18歳以上である

- 贈与された人の所得が2,000万円以下である(床面積が40m2以上50m2未満の住宅の場合は1,000万円以下)

- 贈与された翌年の3月15日までに贈与された金額の全てを使い、住宅の新築や増築を行う

- 贈与された翌年の3月15日までに住宅に住んでいる、もしくは遅滞なく住むことが確実である

なお、住宅にも一定の適用条件が定められているため、利用する際は詳細を確認しましょう。

※4:国税庁|No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

※5:国土交通省|住宅取得等資金に係る贈与税の非課税措置

教育資金の一括贈与の非課税制度

3つ目は、教育資金の一括贈与の非課税制度です。教育資金の一括贈与の非課税制度とは、子や孫に対する教育資金の贈与が1,500万円まで非課税になる制度のことです。(※6・7)

教育資金の一括贈与の非課税制度は、以下の条件すべてを満たす場合に適用されます。

教育資金の一括贈与の非課税制度が適用される条件

- 直系尊属からの贈与である

- 2013年4月1日〜2026年3月31日に行われた贈与である

- 贈与された金額を教育資金に使用する

- 教育資金管理契約を締結する日の時点で贈与される人が30歳未満である

また、教育資金には以下のものが含まれます。

教育資金に含まれるもの

- 学校等の入学金・授業料・施設利用費・入試費用等

- 学校等の給食費・修学旅行費・教科書代など教育機関で必要な費用

- 学校等へ通学する際の交通費

- 習い事の受講費用や必要備品

- 留学費用 など

対象となる教育機関は以下の通りです。

対象となる教育機関

- 認定こども園

- 保育所

- 幼稚園

- 小学校

- 中学校

- 高等学校

- 大学

- 大学院

- 専門学校 など

なお、教育資金の一括贈与の非課税制度を利用する際は、教育資金に使用するための専用口座を開設する必要があります。

※6:国税庁|No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税

※7:「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

結婚・子育て資金の一括贈与の非課税制度

4つ目は、結婚・子育て資金の一括贈与の非課税制度です。結婚・子育て資金の一括贈与の非課税制度とは、子や孫に対する結婚・子育て資金の贈与が1,000万円まで非課税になる制度のことです。(※8・9)

結婚・子育て資金の非課税制度は、以下の条件すべてを満たす場合に適用されます。

結婚・子育て資金の非課税制度が適用される条件

- 直系尊属からの贈与である

- 2015年4月1日〜2025年3月31日に行われた贈与である

- 贈与される人の年齢が18歳以上50歳未満

- 贈与された金額は結婚や子育て資金に使用する

また、結婚・子育て資金には以下のものが含まれます。

結婚・子育て資金に含まれるもの

- 結婚式にかかる費用全般

- 家賃や転居費用

- 妊婦健診や出産にかかる費用

- 産後ケアに関する費用

- 子供の医療費・ベビーシッター費・幼稚園・保育園の費用 など

上記の費用のうち、結婚式や住居にかかる費用には300万円の上限が設けられているため注意しましょう。

なお、結婚・子育て資金の非課税制度を利用する際は、教育資金に使用するための専用口座を開設する必要があります。

※8:国税庁|No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

※9:父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和5年5月)

【暦年贈与と相続時精算課税制度】利用できるのはどちらか一方のみ

贈与の方法には、暦年贈与の他に相続時精算課税制度があります。暦年贈与と相続時精算課税制度はどちらか一方のみしか利用できないため、両者の違いを把握しておきましょう。

相続時精算課税制度とは

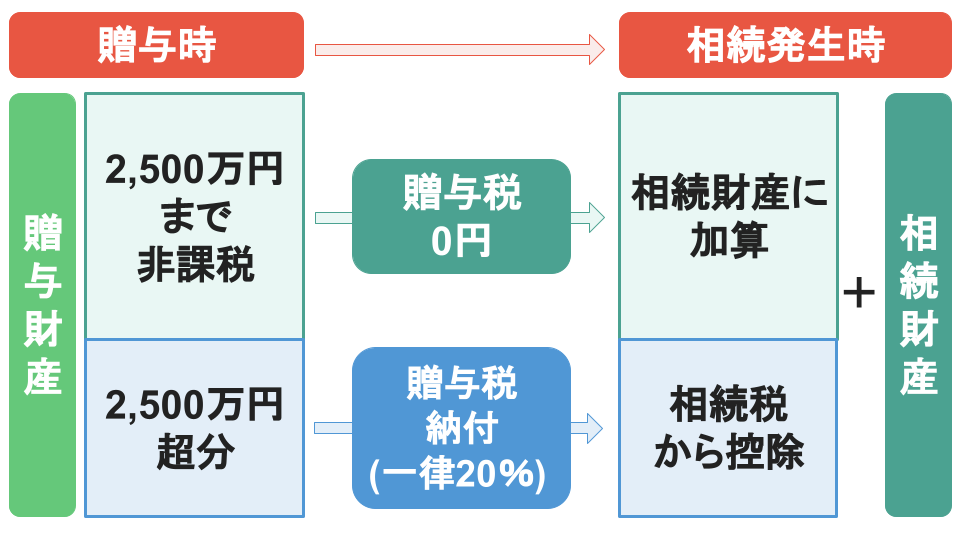

相続時精算課税制度とは、60歳以上の直系尊属から18歳以上の子や孫へ贈与を行うときに使える制度の1つです。

相続時精算課税制度を利用すれば合計2,500万円が特別控除となります。つまり、合計2,500間年以内の贈与には贈与税が課せられません。また、合計2,500万円を超える贈与を行った場合の贈与税は一律で20%です。(※10)

ただし、贈与した人が亡くなった場合には、相続財産に相続時精算課税制度を利用して贈与した金額がプラスされます。つまり、相続時精算課税制度は贈与税の後払いのような制度です。

なお、相続財産にプラスされる金額は、贈与が行われた時点の時価で計算されます。そのため、今後値上がりするであろう不動産を所有している場合などは、相続時精算課税制度を利用した方が節税効果が高くなることも考えられるのです。

また、相続が発生した段階で納付済みの贈与税がある場合は相続税から控除されるため、二重払いにはなりません。

2024年1月1日以降の相続時精算課税制度

「相続時精算課税制度を利用して贈与した財産は、相続財産にプラスされる」とお伝えしましたが、2024年1月1日以降は一部制度が変更されます。

変更される内容は、贈与税の基礎控除110万円が適用される点です。

つまり、変更前は相続時精算課税制度を利用して贈与した財産の全額がプラスされますが、変更後は「相続時精算課税制度を利用して贈与した財産−110万円」が、相続財産にプラスされることになります。(※11)

※11:財務省|令和5年度税制改正

暦年課税と相続時精算課税制度の違い

少し複雑な相続時精算課税制度。頭を整理する意味でも、暦年課税との違いを確認しておきましょう。

暦年課税 | 相続時精算課税 | |

|---|---|---|

控除される金額 | 年間110万円まで | 合計2,500万円まで |

控除額後の贈与額に | 贈与額により10〜55% | 一律20% |

適用条件 | なし | 60歳以上の祖父母・父母 |

相続税との関係 | 相続人へ行った、 | 相続時精算課税を利用して |

制度の変更 | 相続時精算課税への | 暦年贈与への変更は |

暦年贈与から相続時精算課税制度への変更は可能ですが、相続時精算課税制度から暦年贈与への変更はできません。後から後悔することのないよう、両者の制度を把握してから利用を開始しましょう。

暦年贈与を正しく行う方法

暦年贈与を行う際に、特別な手続きは必要ありません。しかし注意点でもお伝えした通り、正しい方法で行わないと、贈与税や相続税が課せられてしまう場合もあります。

ここでは、暦年贈与を正しく行う方法をご紹介します。

ステップ1:贈与契約書を毎年作成する

暦年贈与を行う際には、必ず贈与契約書を作成しましょう。贈与契約書とは、「誰から誰に・いつ・いくら贈与されたのか」を書面に記した書類のことです。

贈与契約書に記載する内容

贈与契約書には、以下の内容の記載が必要です。

贈与契約書に記載する内容

- 贈与する人の氏名・住所

- 受け取る人の氏名・住所

- 贈与作成書を作成した日

- 贈与を行う日

- 贈与する財産の種類(金額や所在地など)

- 贈与の方法

上記の内容を記載してあれば、書式はどんなものでも問題ありません。

贈与契約書を作成する際のポイント

贈与契約書を有効にするためには、以下のポイントに気をつけてください。

贈与契約書を作成する際のポイント

- 毎年作成する

- 署名捺印をする

- 2通作成し、双方で保管する

- 受け取る人が未成年の場合は、親権者の情報と署名捺印をする

また、より証拠能力を高めたい場合は、確定日付を取得しておくことがおすすめです。確定日付とは、記載の日付に該当書類が存在していたことを証明するための書類のこと。公証人役場や法務局で取得可能です。

ステップ2:財産の受け渡しを行う

贈与契約書を作成したら、記載の内容通りに財産の受け渡しを行います。ここでポイントとなるのは、金融機関の口座を利用することです。

理由は、財産を受け渡した証拠を残すため。現金を直接受け渡しする場合は客観的な証拠は残りませんが、口座振り込みを利用すれば、贈与の客観的な証拠が残ります。

ステップ3:年間110万円を超える贈与を受けた場合は贈与税の申告を行う

年間110万円を超える贈与を受けた場合は、贈与税の申告を行います。

1月1日〜12月31日に受けた贈与が110万円を超えた場合は、翌年の2月1日〜3月15日に税務署に贈与税の申告を行いましょう。その後に贈与税を納めれば、暦年贈与の手続きは終了です。

暦年贈与がおすすめの人とは

では、暦年贈与が向いているのはどのような人なのでしょうか?

暦年贈与がおすすめの人

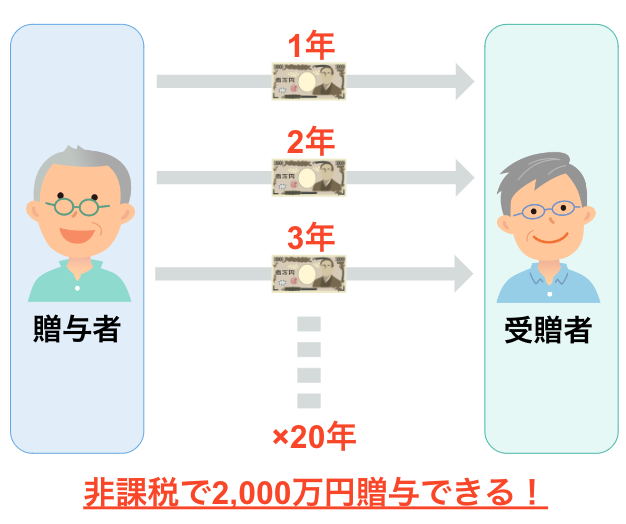

- 相続開始までに時間の余裕がある人

- 贈与する人が複数いる人

相続開始までに時間がある人は、暦年贈与で大きな財産の移動が可能です。以下のように、100万円ずつ20年間贈与した場合は2,000万円の贈与が可能。300万円の持ち戻しを差し引いても1,700万円を非課税で贈与できます。

同様に、贈与する人が複数いる人も、暦年贈与はおすすめです。以下のように7人に100万円ずつ贈与すれば、一度に700万円が非課税で贈与できます。

相続はいつ発生するかわかりません。自分が亡くなった後の相続税が心配な人は、早めに暦年贈与を始めることをおすすめします。

まとめ・暦年贈与で相続税対策の第一歩を始めよう

暦年贈与は年間110万円までが非課税で贈与できるため、自分が亡くなった後の相続が心配な人におすすめの制度です。

しかし正しい方法で贈与を行わないと、定期贈与や名義預金とみなされ、贈与税が課せられてしまう場合があります。また、相続発生前3年以内に行った贈与は相続財産に持ち戻されるため、注意が必要です。

逆に言えば、早めに開始することで相続税対策に大きな影響を与えるのが暦年贈与。この機会に始めてみてはいかがでしょうか?

相続に関する記事

相続の限定承認とは?費用や手続きの流れ・メリットデメリットを解説

死亡保険金に相続税がかかるケースは?重要なのは非課税枠と基礎控除

一般家庭でもできる相続税の節税対策【税理士監修】

参考資料

国税庁|No.4408 贈与税の計算と税率(暦年課税)

国税庁|No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

国税庁|No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

国土交通省|住宅取得等資金に係る贈与税の非課税措置

国税庁|No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税

「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

国税庁|No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和5年5月)

国税庁|No.4103 相続時精算課税の選択

財務省|令和5年度税制改正

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。