年金保険料免除申請制度とは?いつまで免除される?免除される人の条件は?

年金の免除申請が可能な人の条件! 免除される金額や必要書類は?

日本では、20歳以上になると自動的に国民年金の被保険者になり、保険料の納税義務が発生します。 保険料の納税義務は60歳になるまで続きますが、学生や失業中の人などは年金保険料を納めることが難しい場合もあるでしょう。 年金保険料を未納のままにしておくと、将来年金を受け取れなかったり受給額が少なくなってしまったりすることが考えられます。そのようなことを防ぐためには、年金保険料の免除申請を行う必要があります。 この記事では、年金保険料免除申請制度で免除される金額や対象者の条件、免除可能な期間や必要書類などを解説します。

- 目次

年金保険料免除申請制度とは?

まずは、年金保険料免除申請制度について確認していきましょう。

年金保険料免除申請制度とは保険料の納付が経済的理由で困難な場合に免除される制度

年金保険料免除申請制度とは、保険料の納付が経済的理由で困難な場合に免除される制度のことです。

本人・配偶者・世帯主の前年の所得が一定以下の場合や失業した場合に、申請することにより、年金保険料の全額もしくは一部が免除されます。

免除されている期間は老齢基礎年金の受給資格の算定期間に含まれますが、受給額は全額納付した場合に比べて低額になります。

年金保険料の未納のまま老後を迎えてしまうと、老齢年金を受給できなかったり受給額が大幅に減少したりするため、払えない場合は年金保険料免除申請制度を利用しましょう。

年金保険料納付猶予制度とは保険料の納付が経済的理由で困難な場合に猶予される制度

年金保険料納付猶予制度とは、保険料の納付が経済的理由で困難な場合に猶予される制度のことです。

本人・配偶者の前年の所得が一定以下である20歳以上50歳未満の人が対象で、申請することにより、年金保険料の納付が猶予されます。申請する月が1〜6月の場合は、前々年の所得で判断されます。

なお、猶予されている期間は老齢基礎年金の受給資格の算定期間に含まれますが、受給額を計算する際の納付月数には反映されません。

免除される金額(割合)と対象者の条件

年金保険料免除申請制度の対象となるのは、本人・配偶者・世帯主の前年の所得が一定以下の場合や失業した場合です。免除申請する月が1〜6月の場合は、前々年の所得で判断されます。

免除される割合は「全額・4分の3・半額・4分の1」の4種類です。

■前年の所得の目安と免除割合

免除割合 | 前年の所得 |

|---|---|

全額 | (扶養親族等の数+1) |

4分の3 | 88万円+扶養親族等控除額 |

半額 | 128万円+扶養親族等控除額 |

4分の1 | 168万円+扶養親族等控除額 |

猶予 | (扶養親族等の数+1) |

扶養親族等控除額とは

- 70歳以上の同一生計配偶者|老人扶養親族1人当たり:48万円

- 16歳以上23歳未満の扶養親族1人当たり:63万円

- 上記以外の同一生計配偶者|扶養親族1人当たり:38万円

なお、上記の他にも、自然災害により被災し、年金保険料の支払いが困難になった場合は、申請することにより免除の対象となります。

年金を払わないとどうなる?差し押さえや将来の年金額への影響を徹底解説

免除割合と老齢基礎年金の受給資格期間・年金額への反映

日本の公的年金制度では、保険料納付済期間と保険料免除・猶予期間を合算した期間が10年以上ある場合、65歳から老齢基礎年金が受給できる仕組みになっています。

受給額は、国民年金の納付月数や厚生年金の加入期間により異なります。満額の老齢基礎年金を受け取るためには、20歳から60歳までの40年間の年金保険料を納めなければなりません。

国民年金の免除や猶予期間がある場合は受給資格期間には含まれますが、老齢基礎年金の受給額は全額納付した場合に比べて低額になるため、注意しましょう。

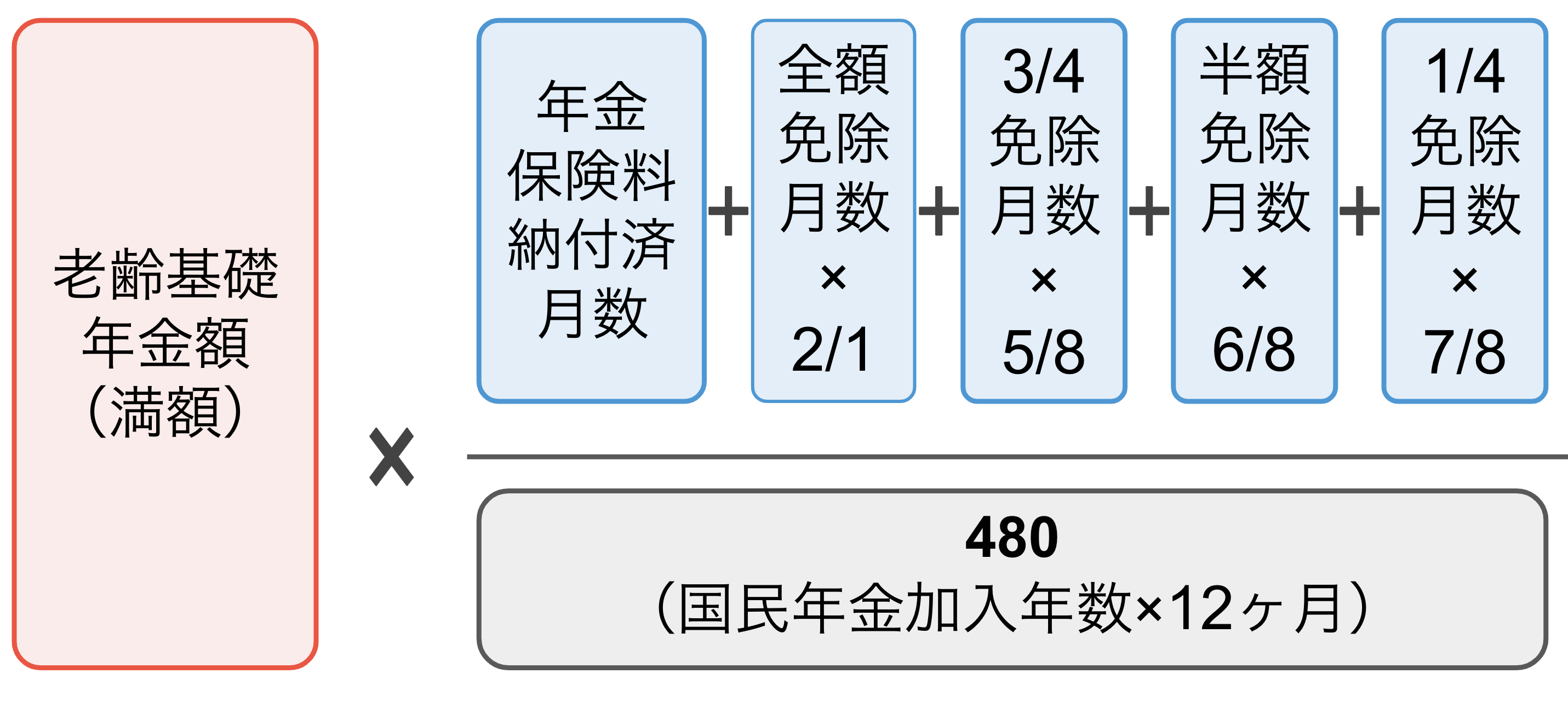

老齢基礎年金の受給額の計算方法

- ①納付済月数+(全額免除月数×1/2)+(3/4免除月数×5/8)+(半額免除月数×6/8)+(1/4免除月数×7/8)を求める

- ②老齢基礎年金の満額×(①の金額÷480)で老齢基礎年金受給額を求める

■免除割合(猶予)と受給資格期間への算入・年金受給額への影響

免除割合 | 受給資格期間 | 年金受給額を計算する |

|---|---|---|

全額 | あり | 全額免除月数× (2009年3月分 |

4分の3 | 4分の3免除月数× (2009年3月分 | |

半額 | 半額免除月数× (2009年3月分 | |

4分の1 | 4分の1免除月数× (2009年3月分 | |

猶予 | 年金受給額には | |

未納 | なし | なし |

なお、年金受給額を満額にしたい場合は、免除・猶予期間中の年金保険料を追納することも可能。10年以内なら、満額までの不足分の年金保険料を後から納税できます。

国民年金保険料は追納するべき?分割納付や年末調整のやり方も解説!

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

※1:日本年金機構|国民年金保険料の免除制度・納付猶予制度

※2:日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

前年所得に関係なく年金保険料が免除される人とは?

年金保険料免除申請制度は前年の所得が一定以下の人が対象ですが、以下に該当する人は前年の所得に関係なく年金保険料が免除されます。

前年所得に関係なく年金保険料が免除される人

- 学生

- 生活保護を受けている人

- 障害年金を受給している人

- 出産予定の人

詳細を確認してみましょう。

学生

公的年金制度では20歳以上の人に国民年金の納税義務が発生しますが、大学生などのまだ働いていない人にとっては毎月保険料を納めることは難しいでしょう。

そんな20歳以上の学生には「学生納付特例制度」が設けられています。対象者は、前年の所得が「128万円+扶養親族等の数×38万円+社会保険料控除等」以下の学生です。

学生の対象になる学校

- 大学・大学院・短期大学

- 高校・高等専門学校

- 特別支援学校

- 専修学校

- 一部の海外大学の日本分校 など

この場合の所得は学生本人の所得であり、家族の所得は関係ありません。

なお、学生納付特例制度により年金保険料を免除された期間は受給資格期間には含まれますが、老齢基礎年金の受給額を計算する際の納付月数には含まれないため、満額を受給したい場合は追納をする必要があります。

生活保護を受けている人

生活保護の生活扶助を受給している人は、年金保険料が免除されます。

免除の開始時期は、生活保護を受けた月の前月の保険料からです。

生活保護により年金保険料を免除された期間は受給資格期間に含まれ、老齢基礎年金の受給額を計算する際の納付月数は、免除期間中は3分の1(2009年4月以降の期間は2分の1)で計算されます。

障害年金を受給している人

障害年金を受給している人は、年金保険料が免除されます。

免除の開始時期は、障害認定された月の前月の保険料からです。

障害認定により年金保険料を免除された期間は受給資格期間に含まれ、老齢基礎年金の受給額を計算する際の納付月数は、免除期間中は3分の1(2009年4月以降の期間は2分の1)で計算されます。

出産予定の人

出産前後の一定期間は、年金保険料が免除されます。

免除される期間

- 出産予定日もしくは出産日が含まれる月の前月から4ヶ月間

- 多胎妊娠の場合は、出産予定日もしくは出産日が含まれる月の3ヶ月前から6ヶ月間

出産予定のため年金保険料を免除された期間は受給資格期間に含まれ、老齢基礎年金の受給額を計算する際の納付月数にも年金保険料を納めたものとして計算されます。

免除申請は出産予定日の6ヶ月前から可能なため、忘れずに申請しましょう。

なお、2026年10月からは、子どもが1歳になるまでの父親と母親の年金保険料が免除される予定です。

年金保険料の免除申請が可能な期間はいつまで?

年金保険料の免除申請が可能な期間は、以下の通りです。

年金保険料の免除申請が可能な期間

- さかのぼれる期間:免除申請をした月から2年1カ月前まで

- 将来期間:翌年の6月分まで(申請月が1月~6月の場合は、申請した年の6月まで)

年金保険料の免除申請が可能な期間と、判断の対象となる所得の年度は以下の通りです。

■免除申請が可能な期間と判断の対象となる所得の年度

年度 | 申請可能期間 | 判断の対象 |

|---|---|---|

2023 | 2023年7月〜 | 2022年分 |

2024 | 2024年7月〜 | 2023年分 |

2025 | 2025年7月〜 | 2024年分 |

2026 | 2026年7月〜 | 2025年分 |

■免除申請が可能な期間と判断の対象となる所得の年度(学生納付特例制度の場合)

年度 | 申請可能期間 | 判断の対象 |

|---|---|---|

2023 | 2023年4月 | 2022年分 |

2024 | 2024年4月 | 2023年分 |

2025 | 2025年4月 | 2024年分 |

2026 | 2026年4月 | 2025年分 |

■免除申請が可能な期間と判断の対象となる所得の年度(失業や災害による特例免除の場合)

失業や災害が | 申請可能期間 |

|---|---|

2023年 | 該当日の前月 |

2024年 | 該当日の前月 |

2025年 | 該当日の前月 |

2026年 | 該当日の前月 |

失業や災害により年金保険料が免除になる場合は、前年の所得に関係なく免除申請が可能です。

※6:日本年金機構|国民年金保険料の免除等の申請が可能な期間

※7:日本年金機構|国民年金保険料 免除・納付猶予 の申請について

※8:日本年金機構|被災された被保険者の皆さまへ、国民年金保険料の免除についてのお知らせ

年金保険料免除申請手続きはどこでできる?必要書類と申請場所

年金保険料を免除してもらうためには、年金事務所や住民票のある役所に必要書類を提出する必要があります。

必要書類は、年金保険料が免除となる理由により以下のように異なります。

共通して |

|

|---|---|

失業による |

|

生活保護による |

|

障害年金受給による |

|

事業の廃止 |

|

学生の場合 |

|

共通して必要な「国民年金保険料免除・納付猶予申請書」は、日本年金機構のホームページからダウンロード可能。必要書類をそろえたら、年金事務所もしくは住民票のある役所で申請手続きを行いましょう。

年金の免除申請をしたのに特別催告状が届いた場合はどうすればいい?

「年金の免除申請をしたのに、特別催告状が届いた…」そんなことが起こると、年金保険料が未納になってしまうのではないかと不安に感じる人も多いでしょう。

年金の免除申請を行ってから認定結果が通知されるまでには、約2〜3ヶ月かかることが一般的です。その間に特別催告状が届いてしまうケースもあるかもしれません。

認定結果がでる前に特別催告状が届いた場合は、年金保険料の支払いはせずに認定結果がでるまで待ちましょう。

すでに認定結果がでているにも関わらず特別催告状が届いた場合は、速やかに年金事務所に問い合わせをしてください。

まとめ・年金保険料を払えない場合は免除申請を!

年金保険料免除申請制度とは、保険料の納付が経済的理由で困難な場合に免除される制度のこと。前年の所得が一定以下の場合や失業した場合に、年金保険料の全額もしくは一部が免除されます。

免除されている期間は老齢基礎年金の受給資格の算定期間に含まれますが、受給額は全額納付した場合に比べて低額になります。

年金保険料の未納のまま老後を迎えてしまうと、老齢年金を受給できなかったり受給額が大幅に減少したりするため、払えない場合は年金保険料免除申請制度を利用しましょう。

また、学生や生活保護を受けている人、障害年金を受給している人や出産予定の人は、前年所得に関係なく年金保険料が免除されます。

ねんきん定期便の見方を徹底解説!いつ届く?基礎年金番号とは?

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

【国民年金⇔厚生年金】切り替え手続きガイド!退職・転職・扶養変更で必要なこと

参考資料

日本年金機構|国民年金保険料の免除制度・納付猶予制度

日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構|国民年金保険料の学生納付特例制度

日本年金機構|国民年金保険料の法定免除制度

日本年金機構|国民年金保険料の産前産後期間の免除制度

日本年金機構|国民年金保険料の免除等の申請が可能な期間

日本年金機構|国民年金保険料 免除・納付猶予 の申請について

日本年金機構|被災された被保険者の皆さまへ、国民年金保険料の免除についてのお知らせ

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。