ねんきん定期便の見方を徹底解説!いつ届く?基礎年金番号とは?

ねんきん定期便で将来の受取額がわかる! ねんきんネットの使い方も

ねんきん定期便は、将来の受取額や加入履歴などが確認できる大切な書類です。この記事では、ねんきん定期便でわかることや正しい見方、注意点や受取額が少ない場合の対処法などを解説します。

- 目次

- ねんきん定期便とは?

- ねんきん定期便とはこれまでの年金記録が記載されている書類

- ねんきん定期便では納付状況や受け取れる年金額がわかる

- ねんきん定期便が送られるようになった背景には【消えた年金記録】がある

- ねんきん定期便の正しい見方

- パターン①50歳未満の人向け|ハガキの見方

- パターン②50歳以上の人向け|ハガキの見方

- パターン③35歳・45歳・59歳の人向け|封書の見方

- ねんきん定期便はWEBでの閲覧も可能!

- ねんきんネットでできること

- ねんきんネットの利用方法

- 公的年金シミュレーターの活用もおすすめ

- ねんきん定期便を確認する際の注意点

- 受給資格期間が120月以上になっているか確認する

- 見込額は手取り額ではないことを理解する

- 十分な年金額が見込めない場合はどうすればいい?

- 繰下げ受給にする【全ての人が対象】

- 国民年金に任意加入する【未加入期間がある60歳以上65歳未満の人が対象】

- 60歳以上も働いてできるだけ長く厚生年金に加入する【会社員などが対象】

- 付加年金に加入する【第1号被保険者や65歳未満の任意加入被保険者などが対象】

- 保険料を前納する【全ての人】

- iDeCoを活用する

- 個人年金に加入する

- まとめ・ねんきん定期便で将来の年金額を把握し早めの対策を

ねんきん定期便とは?

まずは、ねんきん定期便がどのような書類なのかを把握しておきましょう。

ねんきん定期便とはこれまでの年金記録が記載されている書類

ねんきん定期便とは、これまでの年金記録が記載されている重要な書類のことです。毎年の誕生月に、国民年金・厚生年金・共済年金の加入者に送付されます。

35歳・45歳・59歳になる節目の年には封書で、それ以外の年にはハガキで届くことになっており、誕生月の前々月までのデータが記載されています。

では、ねんきん定期便ではどのようなことがわかるのでしょうか?

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

引っ越し後に年金の住所変更は必要?判断基準や手続きに必要なものを解説!

ねんきん定期便では納付状況や受け取れる年金額がわかる

ねんきん定期便では、主に以下の内容がわかります。(※1)

ねんきん定期便でわかること

- 保険料納付額

- 月別状況(直近13月もしくは全期間)

- 年金加入期間

- これまでの加入実績に応じた年金額

- 老齢年金の種類と見込額

- 年金加入履歴 など

なお、ねんきん定期便には「50歳未満」と「50歳以上」それぞれにハガキと封書があり、記載されている内容が若干異なります。

ねんきん定期便が送られるようになった背景には【消えた年金記録】がある

そもそも、なぜねんきん定期便が送られるようになったのでしょうか?もっとも大きな理由は「消えた年金記録問題」です。消えた年金記録問題とは、持ち主不明の年金記録が約5,095万件あることが発覚した2007年の出来事のこと。

1997年に基礎年金番号の制度が変わり、それまで複数の基礎年金番号を持っていた人も1つの基礎年金番号と1つの年金加入記録で管理するようになりました。

その統合の際に誤入力があったことや、ずさんな事務処理がされていたことなどが「消えた年金記録」が発生した原因と言われています。

問題を重要視した国は、消えた年金問題が発覚した2007〜2008年にかけてすべての年金受給者と現役加入者に対して「ねんきん特別便」を発送し、記録のもれや誤りの有無を回答するように促したのです。

このときの「ねんきん特別便」が2009年から「ねんきん定期便」へと変わり、定期的に発送されるようになりました。

ねんきん定期便の成り立ちを考えると、年金の記録に間違いがないか定期的に確認することがとても重要ななことだとご理解いただけるのではないでしょうか?

ねんきん定期便の正しい見方

ねんきん定期便が重要な書類だとわかったところで、正しい見方を確認していきましょう。

ねんきん定期便は、年齢によって送られてくる形式や内容が多少異なります。

ねんきん定期便の種類

- 50歳未満の人向けのハガキ

- 50歳未満の人向けの封書

- 50歳以上の人向けのハガキ

- 50歳以上の人向けの封書

- 年金受給者向けのハガキ

- 年金受給者向けの封書

今回は、主に50歳未満の人と50歳以上の人向けのハガキ・封書の見方を解説します。

パターン①50歳未満の人向け|ハガキの見方

まずは、50歳未満の人に送られるハガキの見方から確認してみましょう。(※2)

※2:日本年金機構|様式(サンプル)と見方ガイドを基に作成

表面に記載されている内容

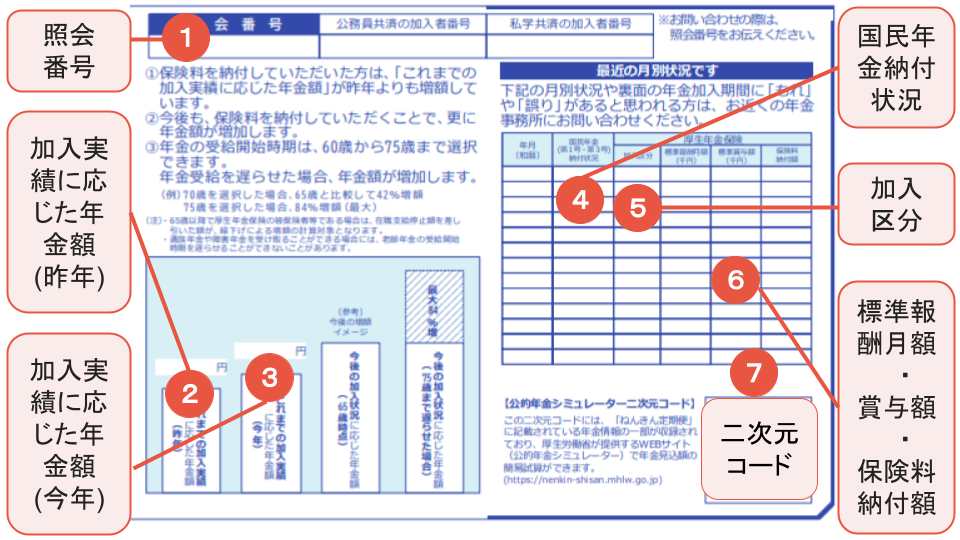

- 1.照会番号:問い合わせをする際に使用する番号

- 2.これまでの加入実績に応じた年金額(昨年):昨年お知らせした年金額

- 3.これまでの加入実績に応じた年金額(今年):作成時点の年金額

- 4.国民年金納付状況(第1号・第3号):納付・未納・免除期間などを記載

- 5.加入区分:加入していた年金の種類:下記参照

- 6.標準報酬月額・標準賞与額・保険料納付額:下記参照

- 7.公的年金シミュレーター二次元コード:下記参照

①の照会番号は、基礎年金番号とは異なるので注意してください。また、⑥には厚生年金加入時の標準報酬月額と賞与額、納めていた厚生年金保険料が記載されています。

②と③では、昨年時点と今年度作成時の年金見込額が記載されています。1年間でどれくらい年金額が増えたのかが実感できるはずです。

⑦のQRコードを読み込めば、厚生労働省が運営する「公的年金シミュレーター」につながり、複数の条件で年金見込額の試算ができます。

次に裏面を確認してみましょう。

※2:日本年金機構|様式(サンプル)と見方ガイドを基に作成

裏面に記載されている内容

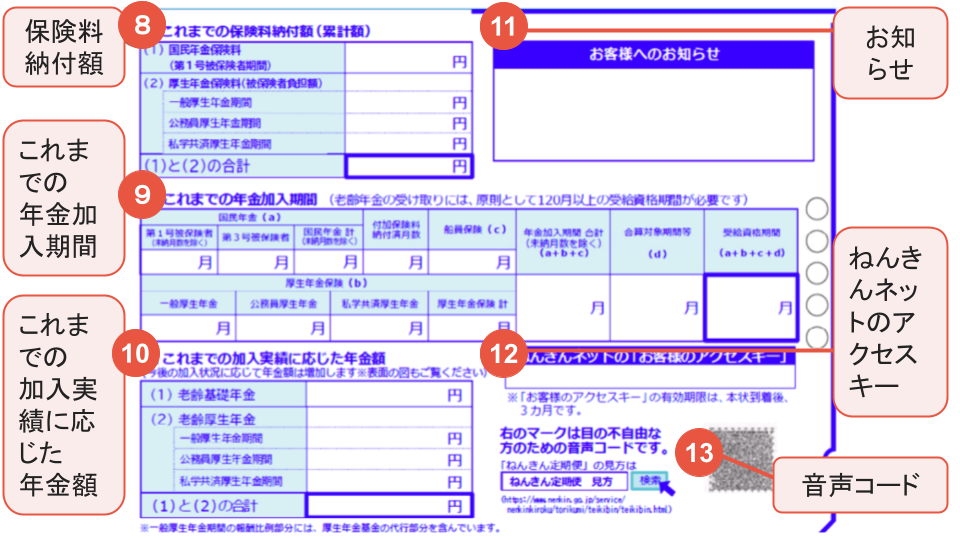

- 8.これまでの保険料納付額:これまでに支払った年金保険料の累計額

- 9.これまでの年金加入期間:下記参照

- 10.これまでの加入実績に応じた年金額:下記参照

- 11.お客様へのお知らせ:年金に関する個別情報

- 12.お客様のアクセスキー:ねんきんネットのユーザーIDを取得する際に使用する

- 13.音声コード:専用読取装置やスマホで読み取ると音声で年金記録を聞ける

⑧には、国民年金と厚生年金の累計保険料納付期間が記載されています。⑨は未納月数を除いた「年金加入期間・合算対象期間・受給資格期間」が記載されている、重要な部分です。また、⑩には、加入実績に応じた「老齢基礎年金額・老齢厚生年金額・合算額」が記載されています。

なお、ハガキは第三者が内容を確認できないように圧着ハガキが使われているため、安心してください。

「基礎年金番号通知書とは?今ある年金手帳はどうすればいいかを社労士が解説」

パターン②50歳以上の人向け|ハガキの見方

次に、50歳以上の人に送られるハガキの見方を確認しましょう。

基本的には50歳未満の人に送られるハガキと同じ内容のため、ここでは異なる部分のみを解説します。

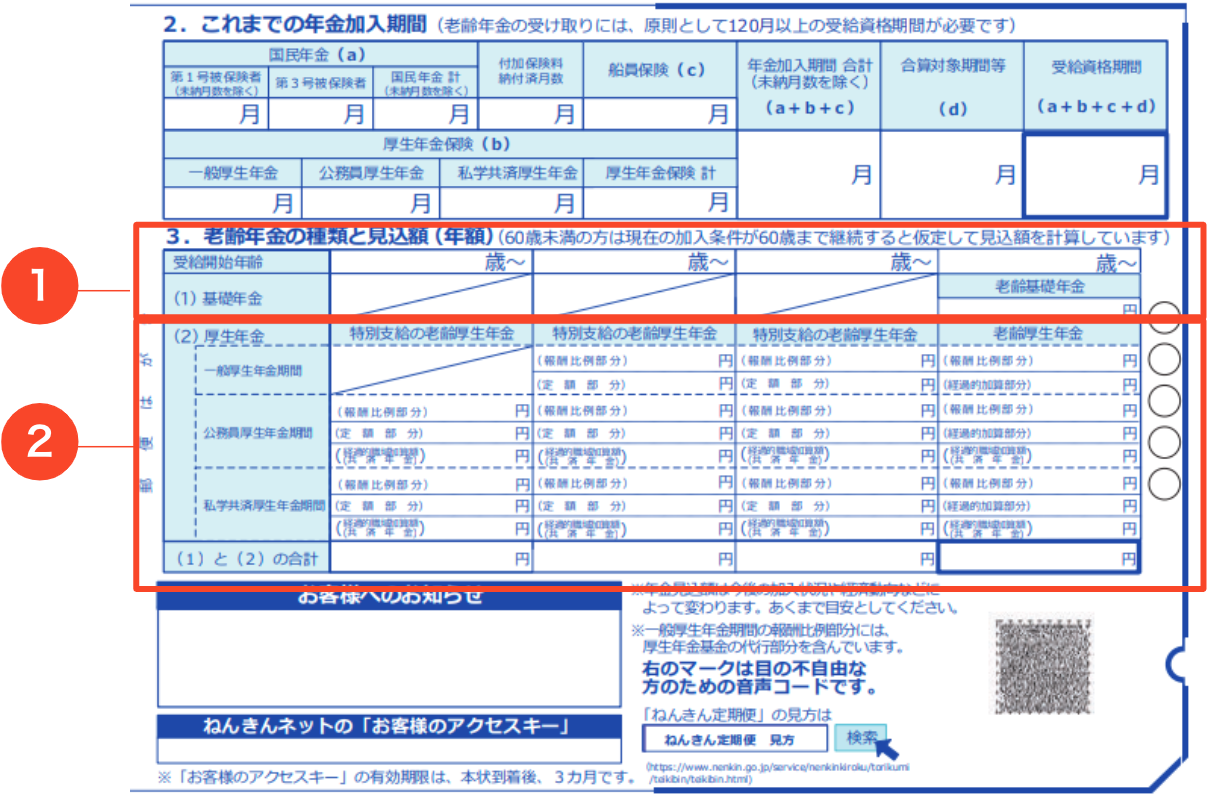

異なるのは、裏面の「老齢年金の種類と見込額(年額)」の部分。50歳未満のハガキでは「これまでの加入実績に応じた年金額」でしたが、50歳以上のハガキではより具体的な見込額が記載されるようになります。(※3)

※3:日本年金機構|様式(サンプル)と見方ガイドを基に作成

記載されている内容

- 65歳で受け取った場合の老齢基礎年金の年間見込額

- 60〜64歳までに受け取れる特別支給の老齢厚生年金と、65歳以降に受け取れる老齢厚生年金の年間見込額

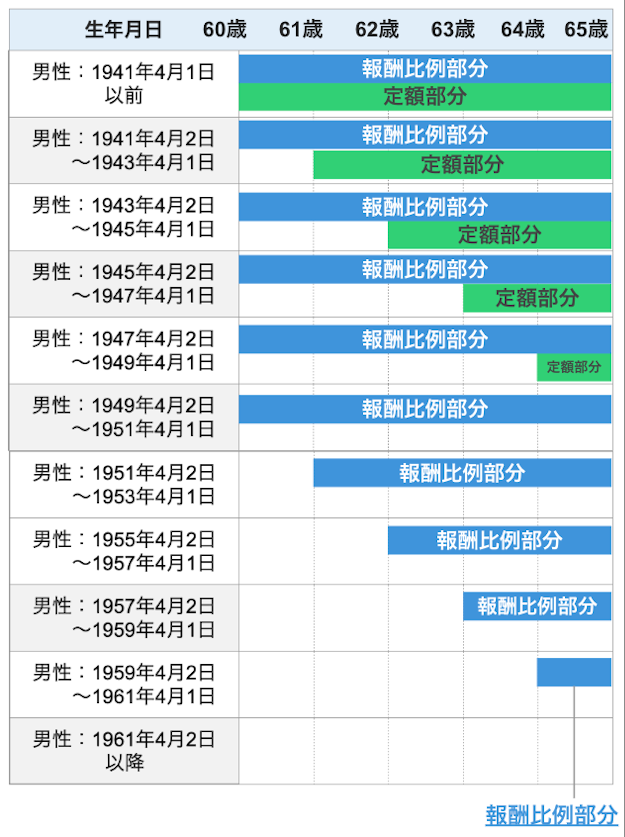

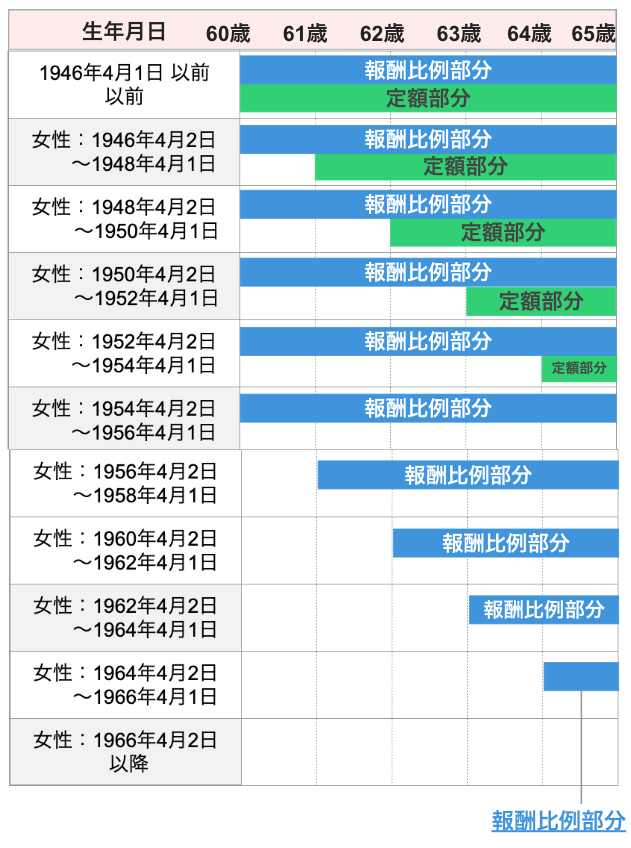

特別支給の老齢厚生年金とは

特別支給の老齢厚生年金とは、1986年4月に厚生年金の受給開始年齢が引き上げられた際、経過措置として設けられた制度のことです。

特別支給の老齢厚生年金は、報酬比例部分と定額部分から成り立ちます。受給期間は60〜65歳まで。65歳以降は老齢年金に切り替わります。この際、特別支給の老齢厚生年金の定額部分は老齢基礎年金に移行されます。

特別支給の老齢厚生年金を受給できるのは、以下の要件を満たしている人です。(※4)

特別支給の老齢厚生年金の受給要件

- 男性は1961年4月1日以前生まれ・女性は1966年4月1日以前生まれである

- 老齢基礎年金の受給資格期間が10年以上ある

- 厚生年金等に1年以上加入していた

- 生年月日に応じた受給開始年齢に達している

■男性の生年月日に応じた受給開始年齢

■女性の生年月日に応じた受給開始年齢

※4:日本年金機構|特別支給の老齢厚生年金を基に作成

なお、特別支給の老齢厚生年金の定額部分と老齢基礎年金に生じる差額を穴埋めするものを経過的加算といいます。

「年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!」

パターン③35歳・45歳・59歳の人向け|封書の見方

最後に、35歳・45歳・59歳の人に送られる封書の見方を確認してみましょう。

封書はA4サイズで郵送されます。ハガキと異なる点は、月別の加入履歴や納付状況が詳細に記載されている点です。ここでは、ハガキと異なる部分をご紹介します。

ハガキと異なる部分

- これまでの年金加入履歴

- これまでの厚生年金保険における標準報酬月額などの月別状況

- これまでの国民年金保険料の納付状況

また、封書には「年金加入記録回答票」が同封されています。万一、記載された内容に間違いがあった場合は、年金加入記録回答票に記入し返信用封筒にて早急に返信しましょう。

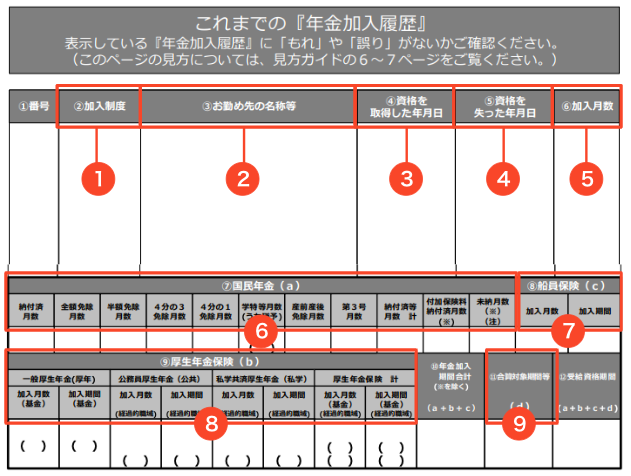

これまでの年金加入履歴の見方

まずは「これまでの年金加入履歴」の見方です。

※5:日本年金機構|様式(サンプル)と見方ガイドを基に作成

記載されている内容(※5)

- 加入制度:加入していた年金の種類

- お勤め先の名称等:国民年金の場合は第1号もしくは3号の種別

- 資格を取得した年月日:該当年金の加入日

- 資格を失った年月日:該当年金から脱退した日

- 加入月数:該当期間内に加入した月数

- 国民年金:国民年金の納付月・免除月・未納月など

- 船員保険:船員保険の加入月数

- 厚生年金保険:厚生年金保険の加入月数

- 合算対象期間:下記参照

⑨の合算対象期間には以下の期間が含まれます。

合算対象期間に含まれる期間

- 1986年3月以前で国民年金に任意加入しなかった期間

- 1991年3月以前、学生であることが理由で国民年金に任意加入しなかった期間

- 1961年4月以降に海外に住んでいた期間

封書には、ハガキには掲載されていない厚生年金に加入していた勤務先名なども記載されているため、間違いがないかしっかり確認しましょう。

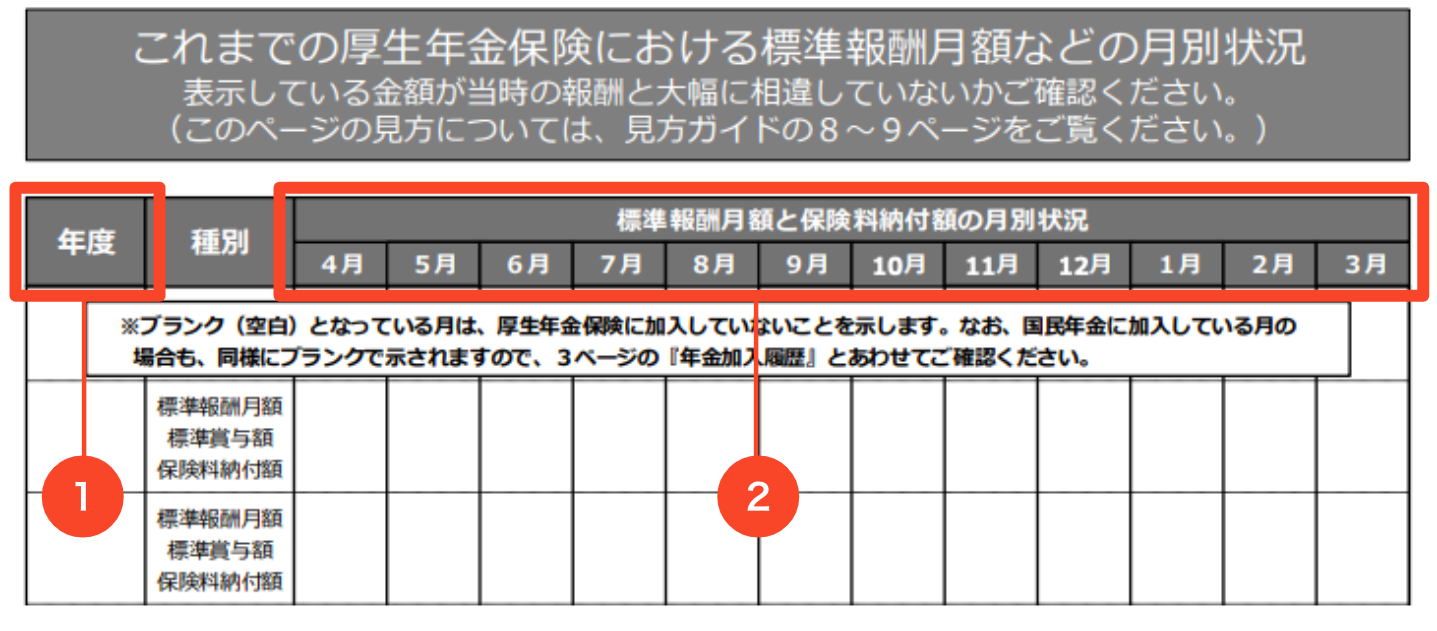

これまでの厚生年金保険における標準報酬月額などの月別状況

「これまでの厚生年金保険における標準報酬月額などの月別状況」では、厚生年金のさらに詳細な加入履歴が確認できます。

※6:日本年金機構|様式(サンプル)と見方ガイドを基に作成

記載されている内容(※6)

- 年度:4月〜翌3月を1年とした該当年度

- 標準報酬月額と保険料納付額の月別状況:下記参照

②の「標準報酬月額と保険料納付額の月別状況」には、厚生年金加入時の標準報酬月額や保険料の基礎となった標準報酬月額・賞与額が記載されています。

なお、育休や産休などにより保険料が免除されている月の保険料納付額は「0」と記載されています。

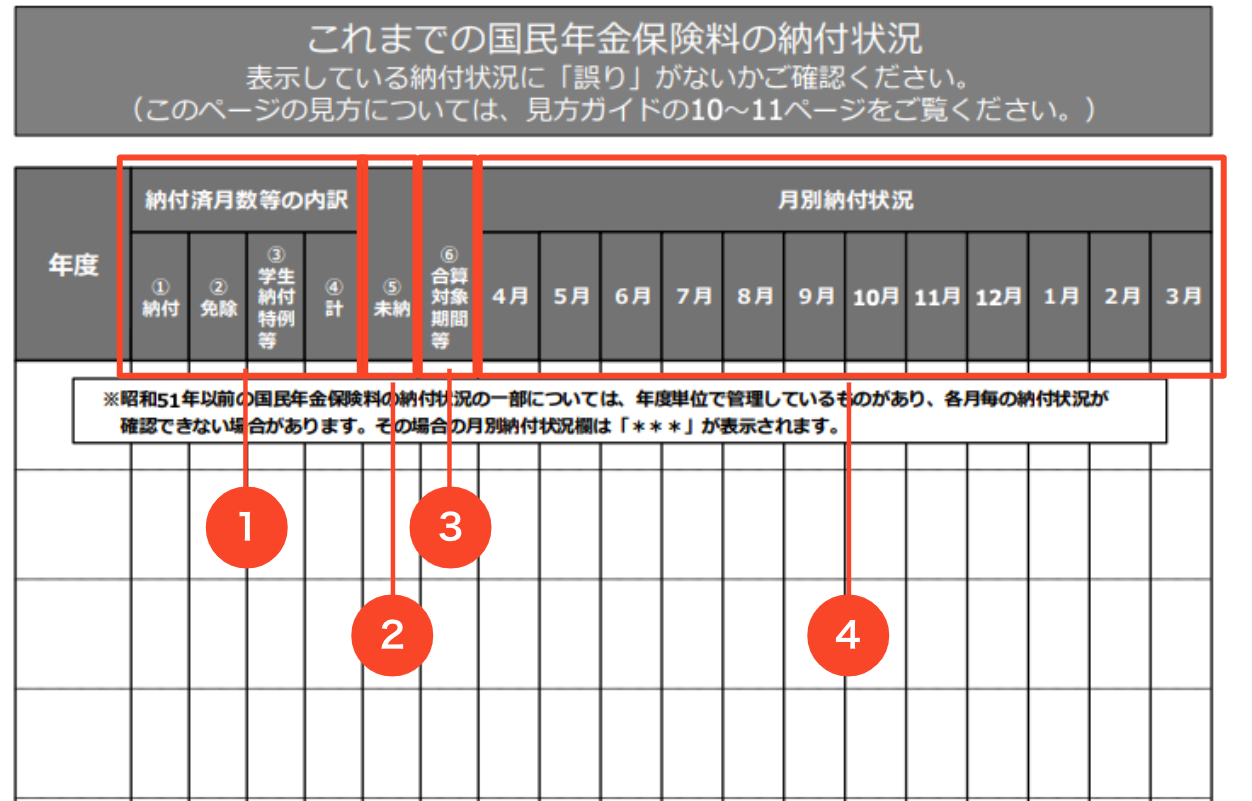

これまでの国民年金保険料の納付状況

「これまでの国民年金保険料の納付状況」では、納付済月や未納月の詳細、月別の納付状況などが確認できます。

※7:日本年金機構|様式(サンプル)と見方ガイドを基に作成

記載されている内容(※7)

- 納付済月数等の内訳:下記参照

- 未納:国民年金保険料を納めていない月数

- 合算対象期間等:合算対象期間の月数

- 月別納付状況:下記参照

①の「納付済月数等の内訳」には、年度ごとの納付月数・免除月数・学生納付特例の適用月数などと合計月数が記載されています。

また、④の「月別納付状況」には、各月ごとの「納付・未納・免除・3号」などの状況が記載されており、付加年金を納めている場合もこの欄に記載されます。

年金保険料免除申請制度とは?いつまで免除される?免除される人の条件は?

【国民年金⇔厚生年金】切り替え手続きガイド!退職・転職・扶養変更で必要なこと

ねんきん定期便はWEBでの閲覧も可能!

ねんきんネットをご存じでしょうか?ねんきんネットとは、インターネットで年金の記録を確認できるサービスのことで、スマートフォンからの利用も可能です。

郵送で届くねんきん定期便より1ヶ月早く、電子版のねんきん定期便をダウンロードできるメリットもあります。

書類は紛失してしまう可能性もありますが、インターネットなら気になったときにいつでも閲覧が可能。ここでは、ねんきんネットについて解説します。

ねんきんネットでできること

では、ねんきんネットでは具体的にどのようなことができるのでしょうか?

ねんきんネットでできること

- 自分の年金記録の確認

- 将来の年金受給額の試算

- 電子版ねんきん定期便のダウンロード

- 年金に関する通知書の再交付

- 源泉徴収票・社会保険料控除証明書などの再交付の申請

- 各種届け出書類の作成・印刷 など

なお、受給額の試算は現在の状況だけでなく、仮の条件を設定して試算することも可能です。(※8)

スマートフォンでも利用可能なため、ぜひ一度試してみてください。

ねんきんネットの利用方法

ねんきんネットを利用するためには、初期登録が必要です。初期登録には以下の2つの方法があります。

マイナポータルと連携する

1つ目は、マイナポータルと連携する方法です。マイナポータルとは、政府が運営する行政手続きのオンライン窓口のこと。行政機関等が保有する自分の情報の確認や、行政機関からの通知を受けられるサービスのことです。

マイナンバーカードを作成したときに、マイナポータルを登録した人は多いのではないでしょうか?

マイナポータルはねんきんネットと連携することが可能です。一度連携すれば、その後はマイナポータルからねんきんネットにアクセスできます。

ユーザーIDとパスワードを登録する

2つ目は、ユーザーIDとパスワードを登録する方法です。ねんきん定期便に記載されている「アクセスキー」があれば、すぐにユーザーIDを取得できます。

アクセスキーの有効期限が過ぎてしまった場合は、ねんきんネットのホームページから再発行の申請を行いましょう。

公的年金シミュレーターの活用もおすすめ

「将来の受給額の試算だけしたい」という場合は、公的年金シミュレーターもおすすめ。公的年金シミュレーターとは、厚生労働省が運営する将来の年金額を簡単に試算できるツールのことです。

公的年金シミュレーターは、利用登録をしなくても試算が可能。気になったときにパッと試算できます。

ねんきん定期便を確認する際の注意点

ねんきん定期便ではさまざまな情報が得られますが、情報が多過ぎて大切なポイントを見落としてしまう可能性もあります。ここでは、ねんきん定期便を確認する際の注意点を2つご紹介します。

受給資格期間が120月以上になっているか確認する

1つ目は、受給資格期間が120月以上になっているか確認することです。老齢年金を受給するには、受給資格期間が10年以上あることが条件になっています。

そのため、なによりも大切なのは受給資格期間を満たしているか確認すること。満たしていない場合は、あと何月加入すれば条件を満たすのか確認し、早めに対処しましょう。

見込額は手取り額ではないことを理解する

2つ目は、見込額は手取り額ではないことを理解することです。なぜなら、社会保険料や各種税金は老後に受け取る年金から差し引かれて支給されるためです。

老齢年金から差し引かれるもの

- 国民健康保険料

- 介護保険料

- 所得税

- 住民税 など

所得税や住民税はその年の所得額により課税されないケースもあるため一概には言い切れませんが、実際に受け取れるのは見込額の8〜9割程度ととらえておきましょう。

年金から引かれるものとは?ケース別手取額のシミュレーションも!

十分な年金額が見込めない場合はどうすればいい?

ねんきん定期便で確認した結果、十分な年金額が見込めない人もいるかもしれません。がっかりして諦めてしまう前に、今できる対策を行ってみましょう。

ここでは、十分な年金額が見込めなかった場合におすすめの対策をご紹介します。

繰下げ受給にする【全ての人が対象】

1つ目の対策は、繰下げ受給することです。繰下げ受給とは、本来65歳から受け取る老齢基礎年金の開始時期を66歳以降に遅らせること。国民年金に加入している全ての人が対象になります。

繰下げ可能な期間は最大で66歳〜75歳の10年間。繰下げた期間によって年金額が「0.7%×繰り下げた月数」、最大84%増える仕組みになっています。増額された割合は、老齢基礎年金を受け取れる期間中変わりません。(※9)

国民年金に任意加入する【未加入期間がある60歳以上65歳未満の人が対象】

2つ目の対策は、国民年金に任意加入することです。

国民年金の任意加入とは、60歳の段階で未加入期間がある人が、65歳まで加入期間を延ばせる制度のこと。最大5年間加入期間を延長し保険料を納めることで、将来受け取れる老齢基礎年金の金額が増える仕組みになっています。

国民年金に任意加入できる主な条件

- 60歳以上65歳未満の人

- 保険料の納付月数が40年未満の人

- 老齢基礎年金を繰り上げ受給していない人

- 厚生年金・共済年金に加入していない人

上記の他に、年金の受給資格を満たしていない65歳以上70歳未満の人や、外国に住んでいる20歳以上65歳未満の人も任意加入が可能です。

ただし、加入できるのは申し出のあった月からになり、遡って加入はできないため注意しましょう。

60歳以上も働いてできるだけ長く厚生年金に加入する【会社員などが対象】

3つ目の対策は、できるだけ長く厚生年金に加入することです。国民年金の加入期間は原則60歳までですが、厚生年金は原則70歳まで加入可能です。

60歳以降も厚生年金が加入できる会社で働くことで、給与だけでなく年金の受取額も増やせます。

パートでも厚生年金の加入は可能

現在、パートで働いている人の中には配偶者の扶養に入っている人も多いでしょう。手取り額を増やすために、配偶者の扶養内で調整しながら働いている人も多いのではないでしょうか?

確かに、扶養範囲を超えて社会保険に加入すると手取り額が少なくなるケースはあります。しかし、将来受け取る年金額が上がる可能性もあるのです。

2022年10月からは社会保険適用のルールが変わり、今までよりパートの社会保険適用条件に該当する人が増えました。(※10)

特に長期間パートを続ける予定の人は、手取り額だけでなく、年金額のことも考慮して勤務時間の調整を行うことをおすすめします。

「パート・アルバイトでも社会保険に加入できる?2022年10月の社会保険改正ポイントを社労士が解説」

「年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!」

付加年金に加入する【第1号被保険者や65歳未満の任意加入被保険者などが対象】

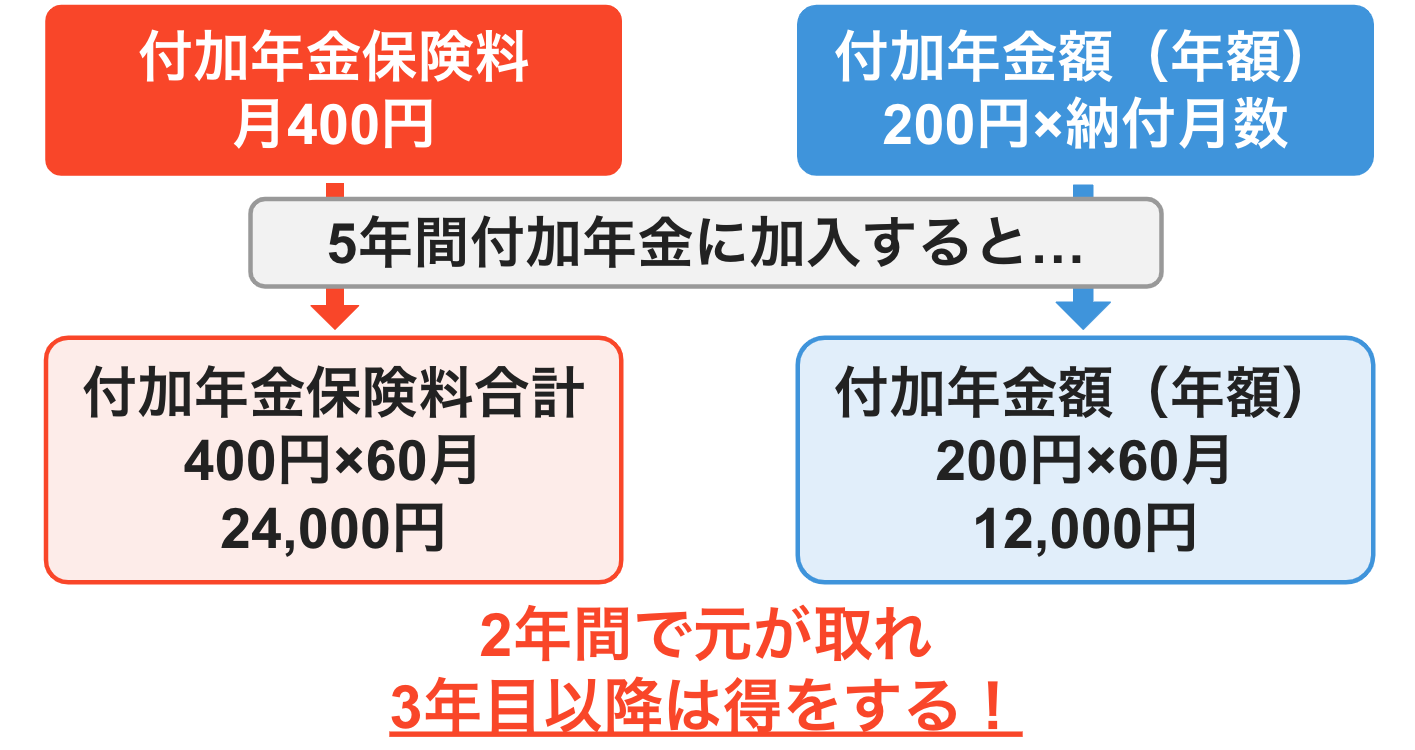

4つ目の対策は、付加年金に加入することです。付加年金とは、現在の保険料に1ヶ月400円を加算すると、将来受け取れる老齢基礎年金の金額が「200円×付加年金納付月数」分増える制度のこと。

例えば、5年間付加年金に加入した場合の増額保険料は24,000円。受け取れる年金額は、毎年12,000円増え、2年間老齢基礎年金を受け取れば元が取れる計算になります。公的年金は生存している限り一生涯受け取れるため、3年目以降は得になる制度です。

付加年金に加入できるのは以下に該当する人です。

付加年金に加入できる人

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

ただし、保険料の納付を免除されている人や国民年金基金に加入している人は付加年金に加入できないので、注意が必要です。

保険料を前納する【全ての人】

5つ目の対策は、保険料を前納することです。通常、国民年金は毎月保険料を納めますが、一定期間まとめて納めることで、保険料が割引されます。(※11)

期間 | 保険料 | 割引額 | ||

|---|---|---|---|---|

・納付書払い | 口座振替 | ・納付書払い | 口座振替 | |

毎月 | 15,620円 | ー | ||

6ヶ月 | 98,310円 | 97,990円 | 810円 | 1,130円 |

1年 | 194,720円 | 194,090円 | 3,520円 | 4,150円 |

2年 | 387,170円 | 385,900円 | 14,830円 | 16,100円 |

※11:日本年金機構|前納の種類・納付額・割引額を基に作成(2023年度の金額)

前納は受け取る年金額が増える訳ではありません。しかし、前納をしなくても受け取れる老齢基礎年金は同じ金額のため、割引される分得をすることになります。

iDeCoを活用する

6つ目の対策は、iDeCoを活用することです。iDeCoとは、自分で掛金を拠出し運用する個人型確定拠出年金のこと。掛金や運用益は、60歳以降に年金として受け取れます。

また、iDeCoには税制面でも以下のようなメリットがあります。

iDeCoのメリット

- 掛金が全額控除されるため、所得税や住民税の軽減につながる

- 運用益が非課税になるため、所得税や住民税の軽減につながる

- 受け取り時に公的年金控除や退職所得控除が受けられる

iDeCoの加入可能年齢は20歳〜64歳までのため、できるだけ早く加入することがポイントです。

「つみたてNISAとiDeCoの違いとは?2022年のiDeCo制度改正も解説します」

個人年金に加入する

7つ目の対策は、個人年金に加入することです。個人年金保険とは、民間の保険会社が扱う貯蓄型の保険のこと。毎月の保険料を、将来受け取る年金の原資として積み立てする仕組みです。

支払った保険料より受け取る年金の金額の方が多い商品が多いため、貯蓄感覚で加入する人も多い保険として人気があります。

現在販売されている個人年金保険は公的年金のような終身タイプではなく、10年など受け取れる期間が決まっている確定タイプがほとんどです。しかし、契約時に将来の年金額が確定しているため、公的年金の足りない部分を補填できるメリットがあります。

「年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも」

「【2023年】50代平均貯金額や中央値から考える!老後資金の増やし方」

まとめ・ねんきん定期便で将来の年金額を把握し早めの対策を

ねんきん定期便は、これまでの年金記録が記載されている重要な書類です。これまでの加入履歴や保険料納付状況、将来受け取れる見込額などが記載されており、35歳・45歳・59歳の節目にはより詳細な記録が把握できます。

資産運用などの特別な収入がない場合、老後の主な収入は年金です。そのため、ねんきん定期便で十分な年金額が見込めなかった場合は、早めに受取額を増やす対策を行うことが重要になります。

老齢年金の繰下げ受給や任意加入、付加年金の加入や厚生年金加入期間を伸ばす他、iDeCoや個人年金保険で老後資金を増やす方法もあります。この機会に始めてみてはいかがでしょうか?

離婚後に年金分割しないとどうなる?手続きの流れやいくら増えるかも!

年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

在職定時改定で年金受給額はいくら増える?65歳以上の働く人必見!

参考資料

日本年金機構|「ねんきん定期便」の概要

日本年金機構|様式(サンプル)と見方ガイド

日本年金機構|特別支給の老齢厚生年金

日本年金機構|ねんきんネットとは?

日本年金機構|年金の繰下げ受給

厚生労働省|社会保険適用拡大特設サイト

日本年金機構|前納の種類・納付額・割引額

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。