年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

振替加算は誰がもらえる? 金額や注意点も!

年金制度には、一定の条件を満たした厚生年金の被保険者やその配偶者が受け取れる加給年金や振替加算があります。この記事では、振替加算の対象者や金額、手続き方法や注意点などを解説します。

- 目次

- まずは振替加算と関係深い【加給年金】を把握しよう

- 加給年金とは一定の条件を満たした厚生年金の被保険者が受け取れる年金のこと

- 加給年金の対象者の条件は3つ

- 加給年金の金額

- 振替加算とは

- 振替加算とは加給年金の代わりに配偶者の年金に加算されるもの

- 振替加算の対象者の条件は7つ

- 振替加算の金額は配偶者の生年月日により異なる

- 振替加算の手続き方法

- 振替加算の注意点

- 年上の妻がすでに老齢年金を受給している場合は別途手続きが必要

- 被扶養者が老齢基礎年金の繰り下げ受給をしている場合は支給されない

- 振替加算が支給停止されるケースもある

- 振替加算のみの老齢基礎年金を受給できるケースもある

- 65歳以降も働くことで振替加算が受けられるケースもある!

- なぜ振替加算制度ができた?

- まとめ・受取漏れのないように振替加算を把握しておこう

まずは振替加算と関係深い【加給年金】を把握しよう

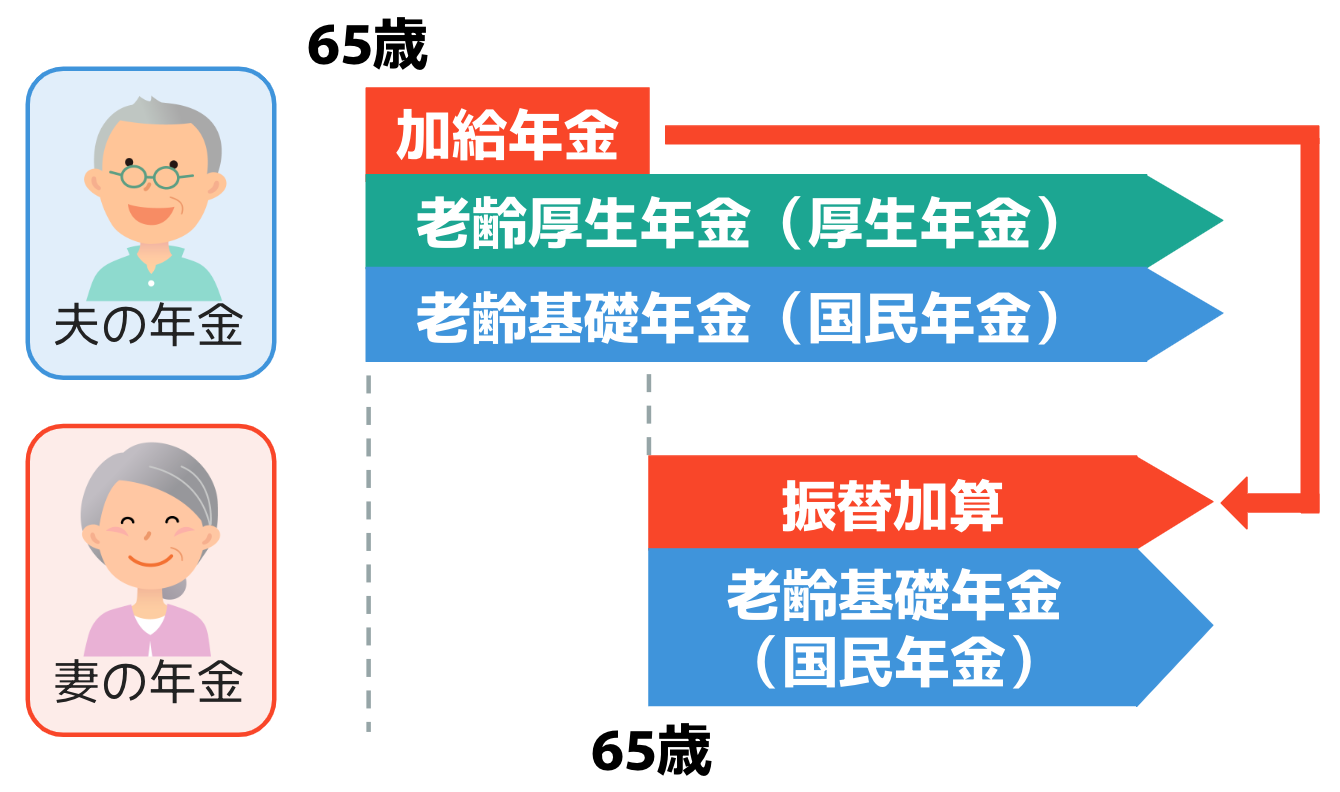

振替加算とは、厚生年金の加入者が受け取っていた加給年金の代わりに、配偶者の年金に加算されるお金のことです。つまり、振替加算を理解するためには、まず加給年金を把握する必要があります。

加給年金とは一定の条件を満たした厚生年金の被保険者が受け取れる年金のこと

加給年金とは、一定の条件を満たした厚生年金の被保険者が受け取れる年金のこと。老齢年金に上乗せして支給されますが、加給年金の受給者の配偶者が65歳に到達した時点で支給は終了します。

では、加給年金を受け取れるのはどのような人なのでしょうか?

加給年金の対象者の条件は3つ

加給年金の対象になるのは、以下の条件をすべて満たしている人です。

加給年金の対象者

- 65歳以上

- 厚生年金に20年以上加入している

- 65歳未満の配偶者もしくは子を扶養している

子は「18歳到達年度の末日までの間の子」または「1級・2級の障害の状態にある20歳未満の子」が対象になります。

また、上記の他に以下に該当する人も対象になります。

加給年金の対象者

- 65歳未満の配偶者もしくは子を扶養している65歳未満の特別支給の老齢厚生年金の受給権者(定額部分が支給される場合に限る)

- 65歳未満の配偶者を扶養している障害等級1級・2級の障害厚生年金等の受給権者

- 子を扶養している障害基礎年金の受給権者

特別支給の老齢厚生年金をもらえない人の条件とは?年収の目安も!

加給年金の金額

加給年金の金額は以下の通りです。

加給年金の金額(2024年度)

- 配偶者を扶養している場合:234,800円+特別加算

- 第1子・2子を扶養している場合:各234,800円

- 第3子以降を扶養している場合:各78,300円

■配偶者加給年金額の特別加算額(2024年度)

老齢厚生年金を | 特別加算額 | 加給年金額の |

|---|---|---|

1934年4月2日〜 | 34,700円 | 269,500円 |

1940年4月2日〜 | 69,300円 | 204,100円 |

1941年4月2日〜 | 104,000円 | 338,800円 |

1942年4月2日〜 | 138,600円 | 373,400円 |

1943年4月2日以後 | 173,300円 | 408,100円 |

配偶者・第1子・2子の加給年金は「224,700円×改定率」、第3子以降の加給年金は「74,900円×改定率」によって決まるため、年度により多少の違いが生じます。

加給年金の条件とは?支給金額・停止条件・申請方法を徹底解説!

振替加算とは

振替加算と関係の深い加給年金を把握したところで、本題の振替加算について確認していきましょう。

振替加算とは加給年金の代わりに配偶者の年金に加算されるもの

振替加算とは、厚生年金の加入者が受け取っていた加給年金の代わりに、配偶者の年金に加算されるお金のこと。加給年金の支給が止められた後、一定条件を満たしていれば、厚生年金加入者の配偶者の老齢年金に上乗せして支給されます。

振替加算は加給年金とは異なり、生涯受け取れます。

振替加算の対象者の条件は7つ

振替加算の対象になるのは、以下の条件をすべて満たしている人です。

振替加算の対象者

- 65歳以上である

- 老齢基礎年金の受給権がある

- 生年月日が1926年4月2日〜1966年4月1日の間である

- 65歳に到達した時点で配偶者に生計を維持されている

- 65歳に到達する前日の時点で配偶者が受給していた加給年金の対象となっていた

- 老齢厚生年金や退職共済年金を受給している場合は、厚生年金保険および共済組合等の加入期間が併せて240月未満である

- 35歳以降の共済組合等の加入期間を除いた厚生年金の加入期間が、以下の表未満である(夫の場合は40歳以降)

■厚生年金の加入期間

生年月日 | 加入期間 |

|---|---|

1947年4月1日以前 | 180月 |

1947年4月2日〜 | 192月 |

1948年4月2日〜 | 204月 |

1949年4月2日〜 | 216月 |

1950年4月2日〜 | 228月 |

振替加算の対象にならないケース

反対に、振替加算の対象にならないのは、以下に該当するケースです。

振替加算の対象にならないケース

- 夫婦どちらかが65歳未満である

- 扶養者の厚生年金加入期間が20年未満である

- 被扶養者の厚生年金加入期間が20年以上ある

- 障害基礎年金を受給している など

なお、扶養者とは生計を維持する人、被扶養者とは生計を維持される人のことです。

振替加算の金額は配偶者の生年月日により異なる

振替加算の金額は配偶者の生年月日により異なります。

■振替加算の金額(2024年度)

配偶者の生年月日 | 政令で | 年額(円) | 月額(円) | ||

|---|---|---|---|---|---|

昭和2年4月1日まで | 1.000 | 234,100 | 19,508 | ||

昭和2年4月2日から | 0.973 | 227,779 | 18,981 | ||

昭和3年4月2日から | 0.947 | 221,693 | 18,474 | ||

昭和4年4月2日から | 0.920 | 215,372 | 17,947 | ||

昭和5年4月2日から | 0.893 | 209,051 | 17,420 | ||

昭和6年4月2日から | 0.867 | 202,965 | 16,913 | ||

昭和7年4月2日から | 0.840 | 196,644 | 16,387 | ||

昭和8年4月2日から | 0.813 | 190,323 | 15,860 | ||

昭和9年4月2日から | 0.787 | 184,237 | 15,353 | ||

昭和10年4月2日から | 0.760 | 177,916 | 14,826 | ||

昭和11年4月2日から | 0.733 | 171,595 | 14,299 | ||

昭和12年4月2日から | 0.707 | 165,509 | 13,792 | ||

昭和13年4月2日から | 0.680 | 159,188 | 13,265 | ||

昭和14年4月2日から | 0.653 | 152,867 | 12,738 | ||

昭和15年4月2日から | 0.627 | 146,781 | 12,231 | ||

昭和16年4月2日から | 0.600 | 140,460 | 11,705 | ||

昭和17年4月2日から | 0.573 | 134,139 | 11,178 | ||

昭和18年4月2日から | 0.547 | 128,053 | 10,671 | ||

昭和19年4月2日から | 0.520 | 121,732 | 10,144 | ||

昭和20年4月2日から | 0.493 | 115,411 | 9,617 | ||

昭和21年4月2日から | 0.467 | 109,325 | 9,110 | ||

昭和22年4月2日から | 0.440 | 103,004 | 8,583 | ||

昭和23年4月2日から | 0.413 | 96,683 | 8,056 | ||

昭和24年4月2日から | 0.387 | 90,597 | 7,549 | ||

昭和25年4月2日から | 0.360 | 84,276 | 7,023 | ||

昭和26年4月2日から | 0.333 | 77,955 | 6,496 | ||

昭和27年4月2日から | 0.307 | 71,869 | 5,989 | ||

昭和28年4月2日から | 0.280 | 65,548 | 5,462 | ||

昭和29年4月2日から | 0.253 | 59,227 | 4,935 | ||

昭和30年4月2日から | 0.227 | 53,141 | 4,428 | ||

昭和31年4月2日から | 0.200 | 46,960 | 3,913 | ||

昭和32年4月2日から | 0.173 | 40,620 | 3,385 | ||

昭和33年4月2日から | 0.147 | 34,516 | 2,876 | ||

昭和34年4月2日から | 0.120 | 28,176 | 2,348 | ||

昭和35年4月2日から | 0.093 | 21,836 | 1,819 | ||

昭和36年4月2日から | 0.067 | 15,732 | 1,311 | ||

昭和37年4月2日から | 0.067 | 15,732 | 1,311 | ||

昭和38年4月2日から | 0.067 | 15,732 | 1,311 | ||

昭和39年4月2日から | 0.067 | 15,732 | 1,311 | ||

昭和40年4月2日から | 0.067 | 15,732 | 1,311 | ||

なお、2023年の振替加算の基本年額は234,100円です。金額は「224,700円×改定率」によって決まるため、年度によって多少の違いが生じます。

振替加算の手続き方法

振替加算の手続き方法は簡単。基本的には、老齢年金の請求手続き時に「裁定請求書」を併せて提出すれば手続き完了です。

裁定請求書に記載する内容

- 配偶者の氏名・生年月日

- 配偶者の基礎年金番号

- 年金コード など

上記の内容は必ず必要になるので、正確に記載しましょう。

なお、被扶養者が扶養者より年上で、振替加算の条件を満たしている場合は別途手続きが必要になるので、注意しましょう。

振替加算の注意点

振替加算にはいくつかの注意点があります。よくある質問なので、ぜひ参考にしてください。

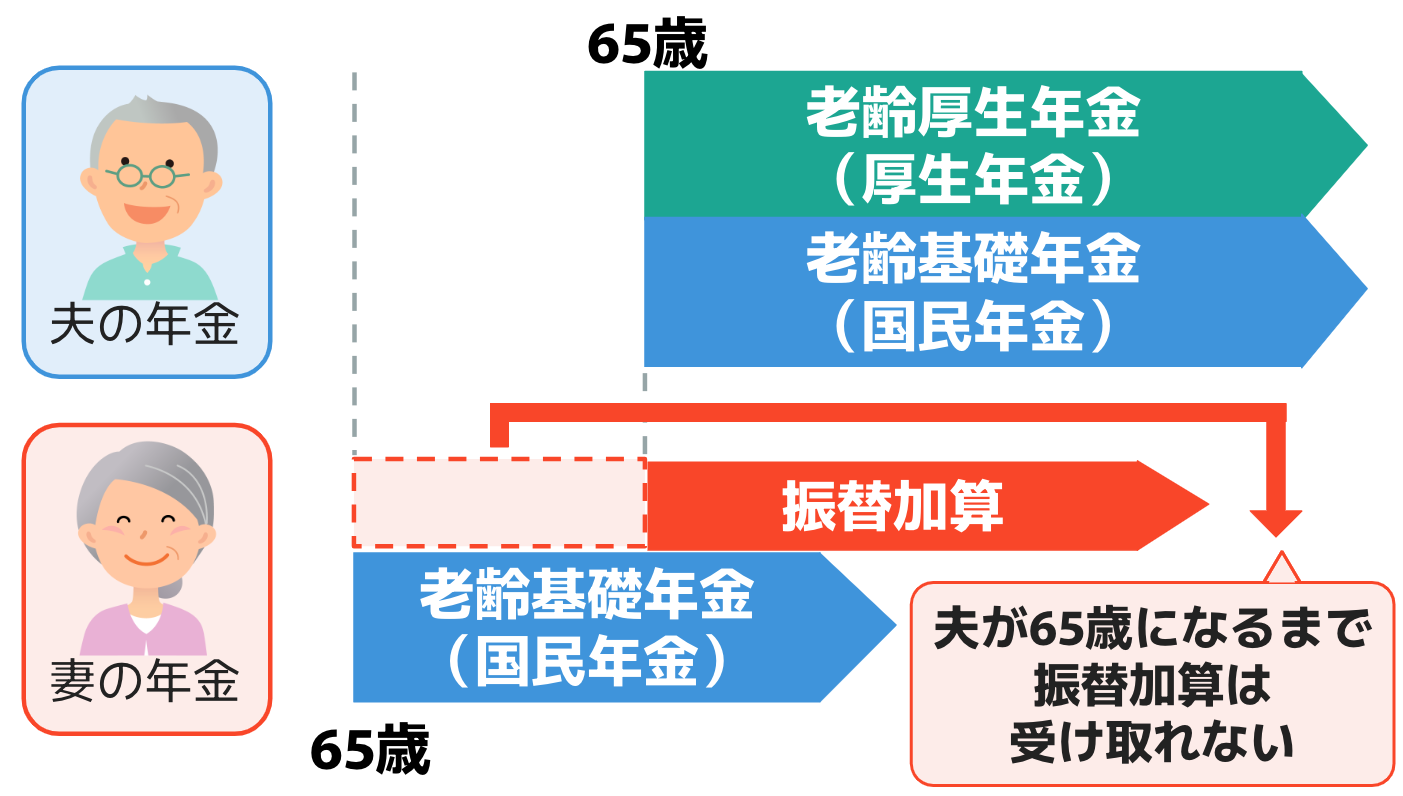

年上の妻がすでに老齢年金を受給している場合は別途手続きが必要

振替加算の条件を満たしており、被扶養者が扶養者より年上の場合は、別途手続きが必要になります。

例えば夫より妻の方が2歳年上の場合、妻が65歳になった時点では夫が63歳のため、妻は振替加算を受給できません。しかし、以下の書類を提出することで、夫が65歳に到達した時点から妻に振替加算が支給されます。

必要書類

- 老齢基礎年金額加算開始事由該当届

- 戸籍謄本

- 世帯全員分の住民票

- 妻の所得証明書 など

上記の書類は夫が65歳に到達してからも手続き可能ですが、妻の年金請求手続き時に提出することも可能です。事前に必要書類を提出しておくと、振替加算が受給できる時期に年金事務所から手続き案内の通知が届くため、請求忘れが防げます。

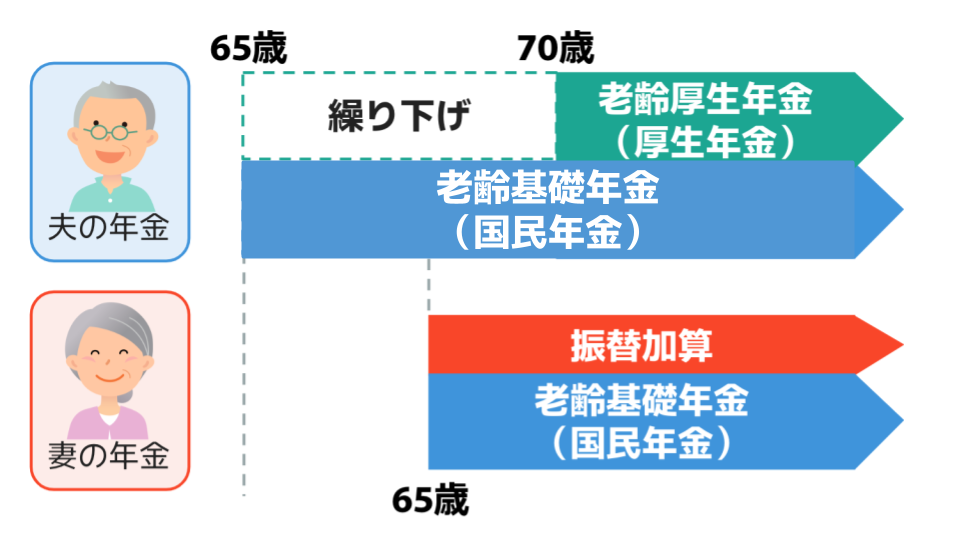

被扶養者が老齢基礎年金の繰り下げ受給をしている場合は支給されない

被扶養者が老齢基礎年金を繰り下げ受給している場合、繰り下げている間の振替加算は支給されません。

ただし、老齢厚生年金だけを繰り下げ、老齢基礎年金は65歳から受給している場合は、振替加算が支給されます。

また、扶養者が老齢基礎年金の繰り下げをしている間に被扶養者が65歳に到達した場合は、予定通り被扶養者に振替加算が支給されます。

年金はいつからもらうのが得?繰上げ・繰下げ受給のメリット・デメリットも

年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

年金の繰上げ受給は何歳から可能?減額率やメリット・デメリットを解説!

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

振替加算が支給停止されるケースもある

振替加算の支給には期限がないため、原則として生存している限り支給されます。しかし、以下に該当する場合は、振替加算の支給が停止されるため、注意が必要です。

年金分割後に厚生年金の加入期間が20年以上になった場合

年金分割とは、離婚後に、婚姻期間中の厚生年金の保険料納付記録を分割する制度のことです。

例えば、妻が振替加算を受給している夫婦が離婚し、夫から妻へ年金分割したとしましょう。その結果、「今までの妻の厚生年金加入期間+年金分割された期間」が20年を超えると、振替加算は支給停止になります。

離婚後に年金分割しないとどうなる?手続きの流れやいくら増えるかも!

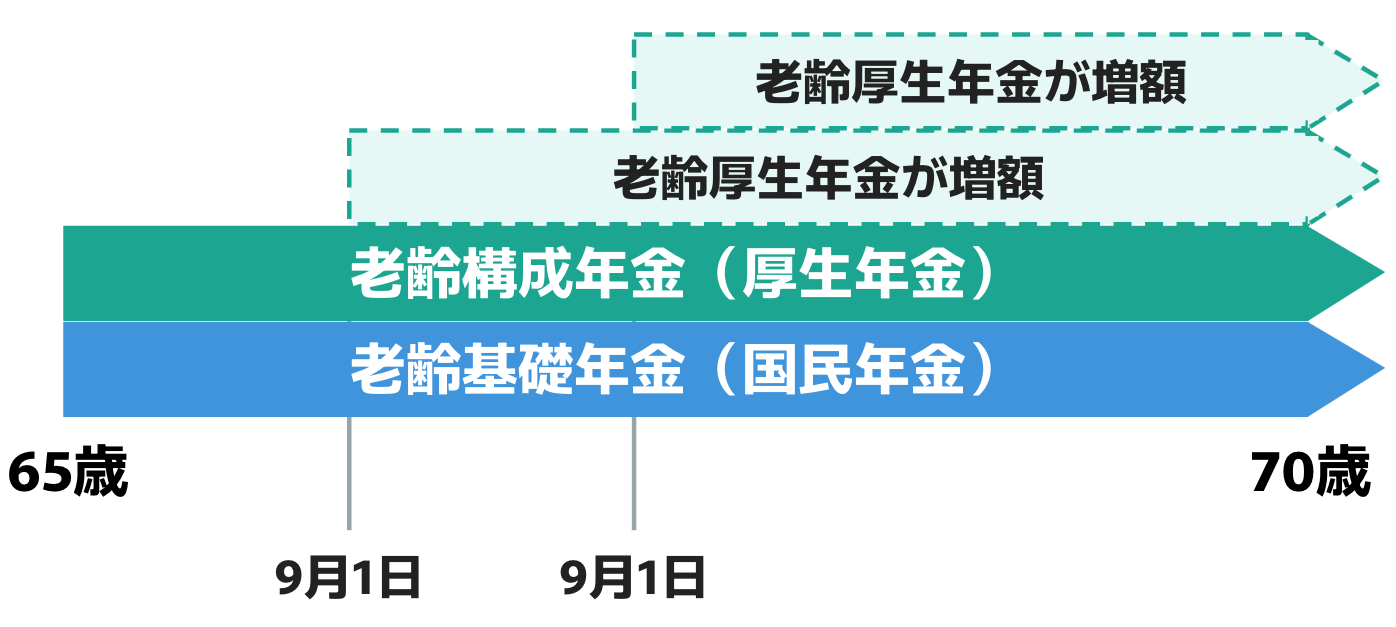

65歳以降に働いたことにより厚生年金の加入期間が20年以上になった場合

65歳以降に厚生年金に加入する雇用形態で働き、加入期間が20年以上になった場合も振替加算の支給は停止されます。

厚生年金の加入履歴は合算されるため、振替加算の受給を受けている人に厚生年金加入履歴がある場合は、期間に注意が必要です。

ただし、年金を受給しながら働く65歳以上の人には「在職定時改定」による増額もあります。在職定時改定とは、65歳以上で厚生年金に加給しながら働く人を対象にした制度。9月〜翌年8月までの保険料が毎年10月の老齢厚生年金に反映されます。

在職定時改定は、働く高齢者のために2022年4月から開始された制度ですが、在職定時改定によって振替加算の支給が止められるケースも考えられます。

そのため、65歳以降も働く場合は、振替加算と在職定時改定による増加額を比較することも大切です。

※3:厚生労働省|年金制度改正法(令和2年法律第40号)が成立しました

在職定時改定で年金受給額はいくら増える?65歳以上の働く人必見!

振替加算のみの老齢基礎年金を受給できるケースもある

振替加算は、老齢基礎年金の受給権を有する人が対象です。老齢基礎年金の受給要件とは、受給資格期間が10年以上あること。受給資格期間には、保険料納付期間の他に、以下の期間が含まれます。

受給資格期間の対象(例)

- 保険料免除期間

- 1986年3月以前で国民年金に任意加入しなかった期間

- 1991年3月以前、学生であることが理由で国民年金に任意加入しなかった期間

- 1961年4月以降に海外に住んでいた期間

上記の期間のうち、保険料免除期間(学生納付特例期間を除く)以外の期間は、受給資格期間には含まれますが、年金額には反映されません。

たとえ受給資格期間を満たしていても、その期間のすべてが年金額に反映されない期間の場合には、老齢基礎年金は受給できないのです。

この場合、一見、振替加算も受給できないと思う人も多いでしょう。しかし、実はこのケースに該当する人が振替加算の受給要件を満たしている場合は、振替加算のみの老齢基礎年金が支給されるのです。

上記のようなケースに該当する人は、手続き漏れのないよう注意しましょう。

※4:日本年金機構|老齢基礎年金の受給要件

※5:国民年金の学生納付特例制度とは

65歳以降も働くことで振替加算が受けられるケースもある!

企業への「70歳までの就業機会の確保」が努力義務となっている現在、65歳を過ぎても精力的に働く高齢者が増えてきています。

65歳以降も働くことで、経済面・身体面・精神面でさまざまなメリットが生じますが、振替加算が受けられるようになる可能性もあるのです。

例えば、夫・妻が共に厚生年金の加入期間が20年に満たない場合、振替加算は受給できません。しかし、夫が65歳以上も厚生年金に加入できる雇用形態で働き、厚生年金加入期間が20年以上になった場合は、妻に振替加算が支給されます。

同様の考え方で、年金の経過的加算が受け取れるケースもあります。ぜひ、下記の記事も参考にしてください。

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

なぜ振替加算制度ができた?

最後に、振替加算が生まれた背景を確認しておきましょう。

現在の国民年金は、日本国内に住所を有する20歳以上60歳未満の日本国民は強制加入するかたちになっています。

しかし、国民年金制度ができた当時は、すでに制度として存在していた厚生年金・共済年金等に加入することができない自営業者・農業従事者・零細企業労働者などを対象とするものでした。

その対象者とされる者のうち、会社員の被扶養配偶者や昼間部の学生など、自ら生計を営むべき収入を稼得しないとされる者は、加入したい人だけが加入する任意加入制度でした。

その後、1986年に国民年金が全国民共通の基礎年金制度として再出発するのと同時に、会社員の被扶養配偶者も強制加入する制度に、1991年には20歳以上の学生も強制加入する制度に変わり、現在に至っています。

ここで生まれる問題が、「1966年4月1日以前に生まれた人の場合、老齢基礎年金を満額受け取るための40年間の加入期間が確保できない人もいる」ということです。

例で確認してみましょう。

例

- 1960年生まれのAさんが20歳になるのは1980年

- 1980年時点では年金は任意加入のため、Aさんは年金に加入しなかった

- その後、年金制度は1986年に強制加入へ

- Aさんは26歳(1986年)から60歳まで国民年金保険料を納付した

Aさんは20歳から26歳までの6年間、国民年金保険料を納付していないため、老齢基礎年金は満額受け取れません。この問題を解決するために生まれたのが振替加算です。

振替加算を受給できる年齢条件は、1966年4月1日以前に生まれた人です。1966年4月2日以降に生まれた人は強制加入になった1986年4月1日以降に20歳になります。つまり、40年間の加入期間が確保できるため、振替加算は支給されない仕組みになっているのです。

まとめ・受取漏れのないように振替加算を把握しておこう

振替加算とは、厚生年金の加入者が受け取っていた加給年金の代わりに、配偶者の年金に加算されるお金のこと。一定条件を満たしていれば、厚生年金加入者の配偶者の老齢年金に上乗せして支給されます。

しかし、支給を受けるためには申請する必要があります。厄介なことに自分の年金記録が確認できる「ねんきん定期便」に記載されないため、自分で把握しておくことが重要です。

振替加算の年額はそれほど多額ではないかもしれませんが、支給期限はありません。生存している限り生涯受け取れることを考慮すると、貴重な収入源になるでしょう。

老後の主な収入源は年金です。損をしないためにも、この機会に振替加算についてしっかり把握をしておくことをおすすめします。

年金に関連する記事

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

年金は働くと減る?定年後に年金が減らない働き方を徹底解説

年金証書とはどんなもの?

基礎年金番号通知書とは?今ある年金手帳はどうすればいいかを社労士が解説

ねんきん定期便の見方を徹底解説!いつ届く?基礎年金番号とは?

遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

参考資料

日本年金機構|加給年金額と振替加算

厚生労働省|年金制度改正法(令和2年法律第40号)が成立しました

日本年金機構|老齢基礎年金の受給要件

国民年金の学生納付特例制度とは

この記事の監修者

新名範久 【税理士・社会保険労務士】

「新名範久税理士・社会保険労務士事務所」所長。 建設、不動産、理美容、小売、飲食店、塾経営といった幅広い業種の法人や個人の税務・会計業務を行う。社会保険労務士として、法人の社会保険業務も担当。1人でも多くの人に、税金に対する理解を深めてもらいたいと考え、業務を行っている。 税理士、社会保険労務士、社会福祉士、精神保健福祉士、宅地建物取引士、測量士補、CFP、FP技能検定1級、年金アドバイザー2級、証券外務員1種などの資格を保有。