在職定時改定で年金受給額はいくら増える?65歳以上の働く人必見!

65歳以上の働く人必見! 在職定時改定で年金受給額が増える!

65歳以上の働く人に関係する在職定時改定はご存じでしょうか?この記事では、2022年から開始された在職定時改定の内容や年金額がいくら増えるか、支給停止要件などの注意点を解説します。

- 目次

- 在職定時改定とは

- 在職定時改定とは65歳以上の厚生年金被保険者を対象にした制度

- 在職定時改定の対象者は厚生年金に加入しながら働く65歳以上70歳未満の年金受給者

- 2021年までと2022年以降の違い

- 在職定時改定が適用されない年金もあるので注意

- 制度が生まれた背景は70歳までの就業確保が企業の努力義務になったこと

- 在職定時改定によって年金受給額はどれくらい増える?

- 年金が一部支給停止となる【在職老齢年金制度】には注意が必要

- 在職定時改定に関するよくある質問

- 老齢厚生年金を繰上げ受給している期間も在職定時改定は適用される?

- 老齢厚生年金の繰下げ受給の手続き後の待機期間中は在職定時改定は適用される?

- 在職定時改定の対象か否かを判断する日はいつ?

- まとめ・在職定時改定制度は長く働きたい高齢者の追い風になる

在職定時改定とは

日本の年金制度は改正が繰り返され現在のかたちになっています。2022年4月からは「在職定時改定制度」が施行されました。在職定時改定制度は65歳以降も厚生年金に加入して働く人を対象にした制度です。

在職定時改定とは65歳以上の厚生年金被保険者を対象にした制度

在職定時改定とは、65歳以上の厚生年金被保険者を対象にした制度。前年の8月までに納めた厚生年金保険料が、その年の10月の年金受給額に反映されます。

在職定時改定制度の導入により退職以前でも厚生年金保険料が受給額に反映されるようになったため、働く高齢者のモチベーションアップにつながるでしょう。

在職定時改定の対象者は厚生年金に加入しながら働く65歳以上70歳未満の年金受給者

在職定時改定の対象者は、65歳以上70歳未満の厚生年金被保険者です。毎年9月1日の段階で厚生年金に加入している人が対象になります。

2021年までと2022年以降の違い

では、2021年までと2022年以降ではどのような違いがあるのでしょうか?

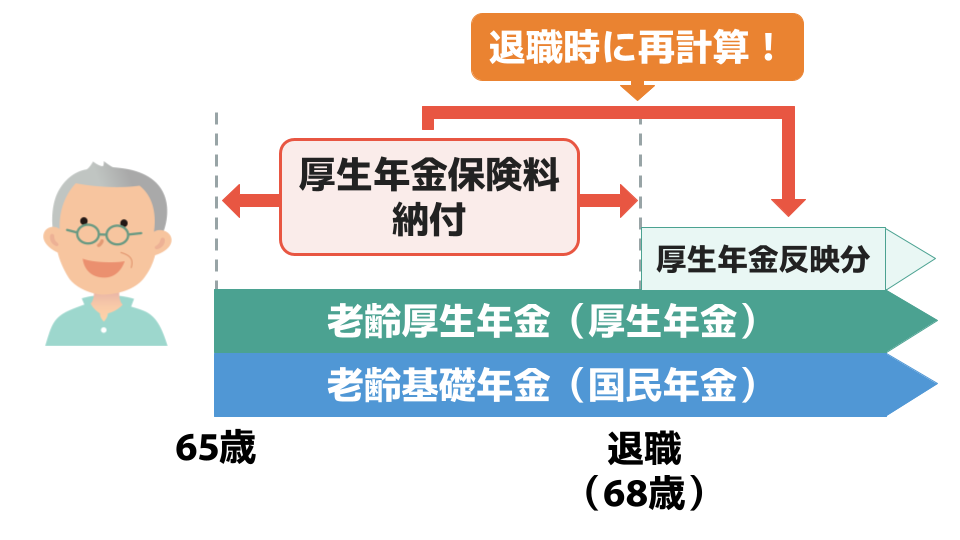

2021までの年金額の改定は退職時改定と70歳時改定のみ

2021年までは、年金額の改定が行われる時期は退職時と70歳になった時の2パターンだけでした。退職時改定とは、65歳以上70歳未満で退職した場合、65歳以降に納付していた厚生年金保険料が退職時に再計算して反映される仕組みです。

■退職時改定

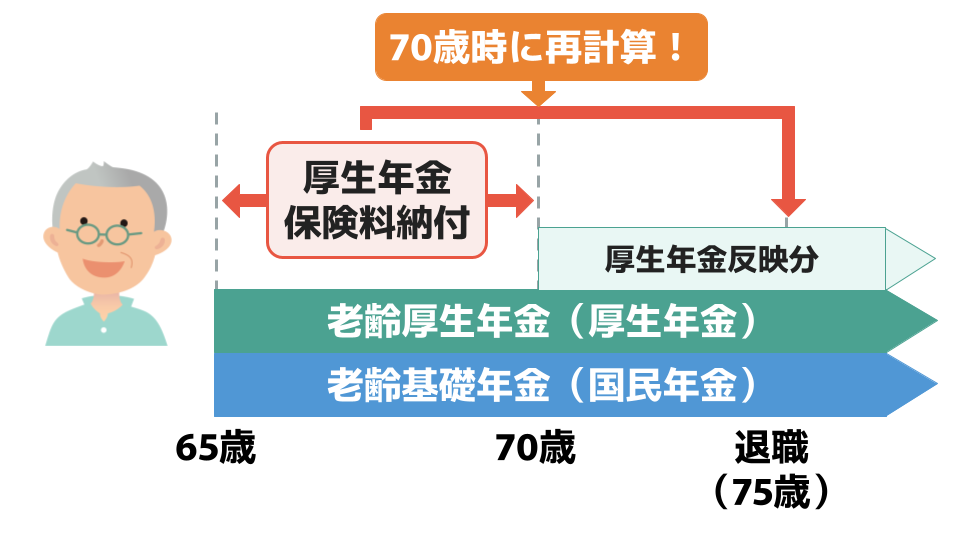

■70歳時改定

70歳時改定とは、70歳以降に退職した場合、70歳到達時点で65歳以降に納付していた厚生年金保険料が反映される仕組みです。

つまり、2021年までの制度では、働きながら納付していた厚生年金保険料は、退職時もしくは70歳になった段階のどちらかのタイミングで反映されていたため、65歳以降に厚生年金保険料を納めていても、在職中に受け取れる年金受給額が70歳前に変わることはなかったのです。

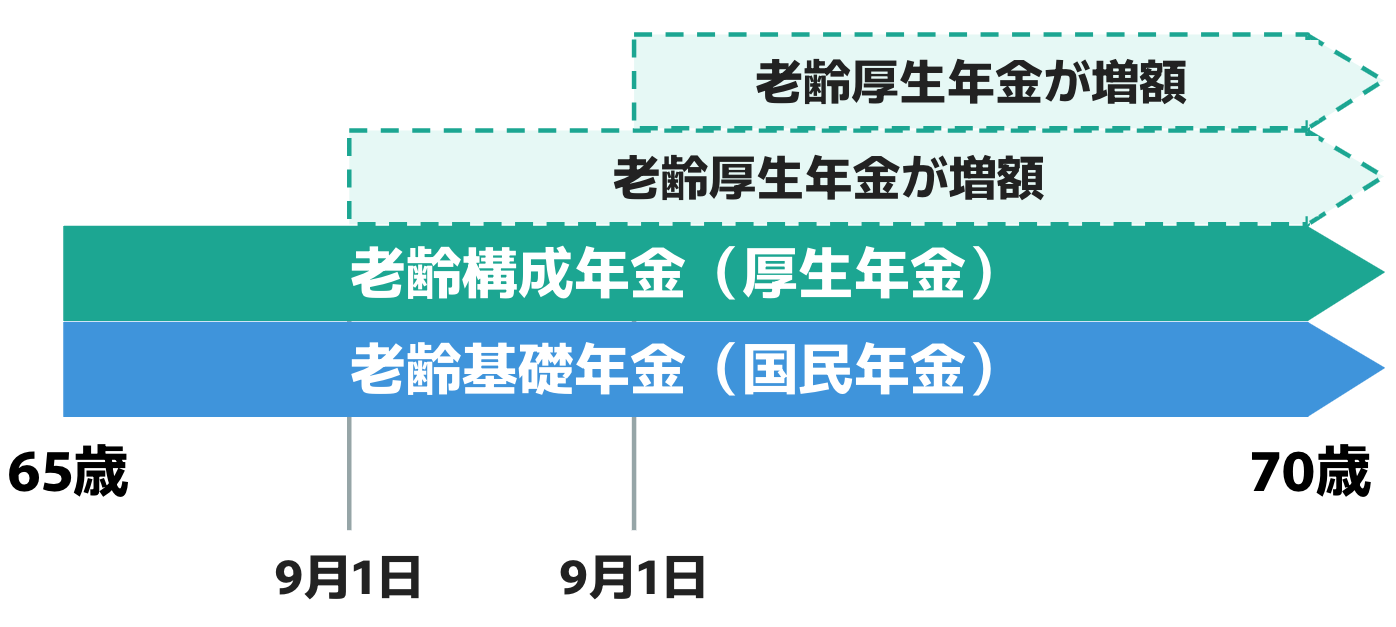

2022年からは在職定時改定が追加された

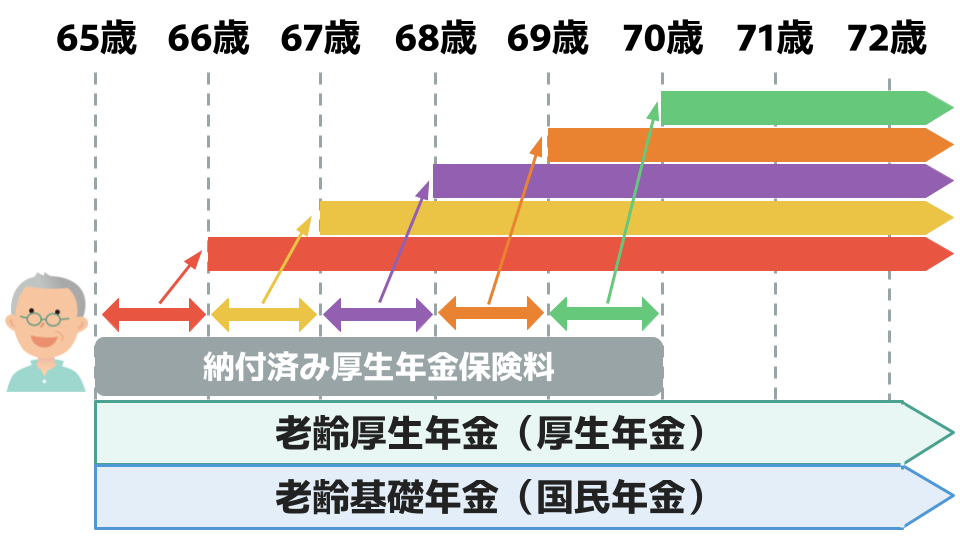

しかし、2022年からは在職定時改定が追加されたことにより、在職中でも年金額の改定が行われるようになりました。以下のイラストで確認してみましょう。

赤色の矢印の期間中に納付された厚生年金保険料は66歳からの老齢厚生年金に反映されます。同様に、黄色の期間は67歳から、紫色の期間は68歳からと、毎年再計算されるようになりました。

在職定時改定では、前年の8月までに納めた厚生年金保険料が、その年の10月の年金受給額に反映されます。つまり、在職中でも年金受給額が増えるようになったのです。

なお、実際に増額した年金が支給されるのは12月になります。

在職定時改定が適用されない年金もあるので注意

在職定時改定は、基本的に厚生年金に加入しながら働く65歳以上70歳未満の年金受給者です。年金を受給している人も対象になりますが、以下の年金は対象になりません。

在職定時改定が適用されない年金

- 65歳までの特別支給の老齢厚生年金

- 繰り下げ受給の老齢厚生年金の待機中

- 65歳以前に受け取っている繰り上げ受給中の老齢厚生年金

- 老齢基礎年金

基本的には「65歳以降で老齢厚生年金を受給している場合」ととらえておきましょう。

特別支給の老齢厚生年金をもらえない人の条件とは?年収の目安も!

制度が生まれた背景は70歳までの就業確保が企業の努力義務になったこと

2021年まではなかった在職定時改定。なぜ、このような制度が生まれたのでしょうか?

超高齢化社会が進む日本では、2013年、企業に対し「60歳未満の定年禁止」と「65歳までの雇用確保措置」を義務付けました。

65歳までの雇用確保措置の内容

- 65歳までの定年引き上げ

- 定年制の廃止

- 65歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入

これにより、現在は60歳定年の企業でも希望すれば65歳まで働けるようになっています。

その後、2021年には「70歳までの就業機会の確保」を努力義務として掲げています。(※1)

70歳までの就業機会の確保の内容

- 70歳までの定年引き上げ

- 定年制の廃止

- 70歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入

- 70歳まで継続的に業務委託契約を締結する制度の導入

- 70歳まで継続的に「事業主が自ら実施する社会貢献事業」や「事業主が委託、出資(資金提供)等する団体が行う社会貢献事業」の事業に従事できる制度の導入

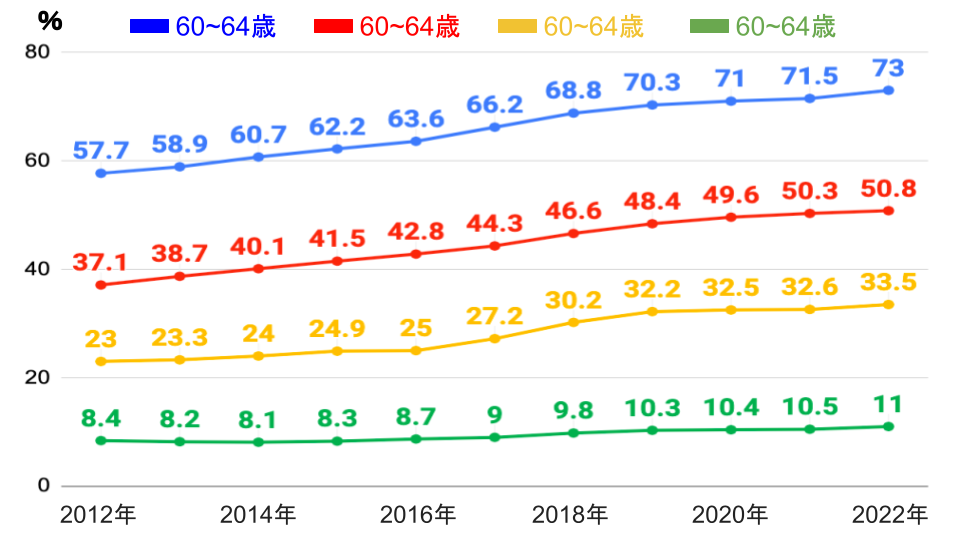

そして、総務省統計局のデータでも、60〜74歳の就業率は2011年に比べ年々上昇していることがわかります。(※2)

■年齢階級別の就業率の推移

なお、上記のグラフの就業率とは、15歳以上人口に占める就業者の割合のことです。

このように、高齢になっても働く人が増える中、厚生年金保険料を納めているにもかかわらず老齢厚生年金受給額が変わらないことが問題視されてきました。

そして、企業で70歳までの継続雇用が努力義務になったことをきっかけに、退職前でも納付済みの厚生年金保険料を反映させることが必要という議論が高まったのです。

在職定時改定が生まれたことにより、高齢者の働くモチベーションが上がる効果は大いに期待できるでしょう。

厚生年金は何歳まで加入できる?加入期間の上限や支給額を徹底解説!

※1:厚生労働省|高年齢者雇用安定法改正の概要

※2:総務省統計局|令和5年版高齢社会白書(高齢期の暮らしの動向 |就業・所得)

在職定時改定によって年金受給額はどれくらい増える?

では、在職定時改定により、年金受給額はどれくらい増えるのでしょうか?

在職定時改定によって増える年金受給額は「標準報酬月額×5.481÷1,000×老齢厚生年金額に反映される厚生年金保険加入期間の月数」でおおよその金額が試算できます。

なお、標準報酬月額とは毎月の給与を等級に分けて表したもの。主に保険料を算定するものとして使われます。厚生年金の準報酬月額の上限は65万円で、上限以上の保険料は一律で定められます。

早速、例で確認してみましょう。

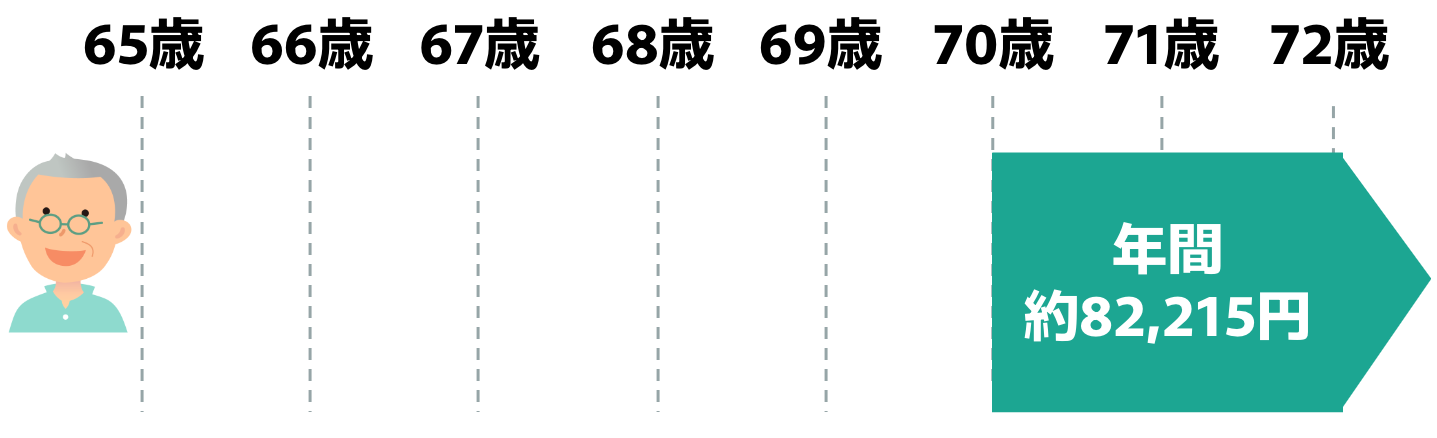

以下は、「標準報酬月額25万円で65歳〜70歳まで働いた」場合の増額される年金受給額です。

■在職定時改定制度導入前

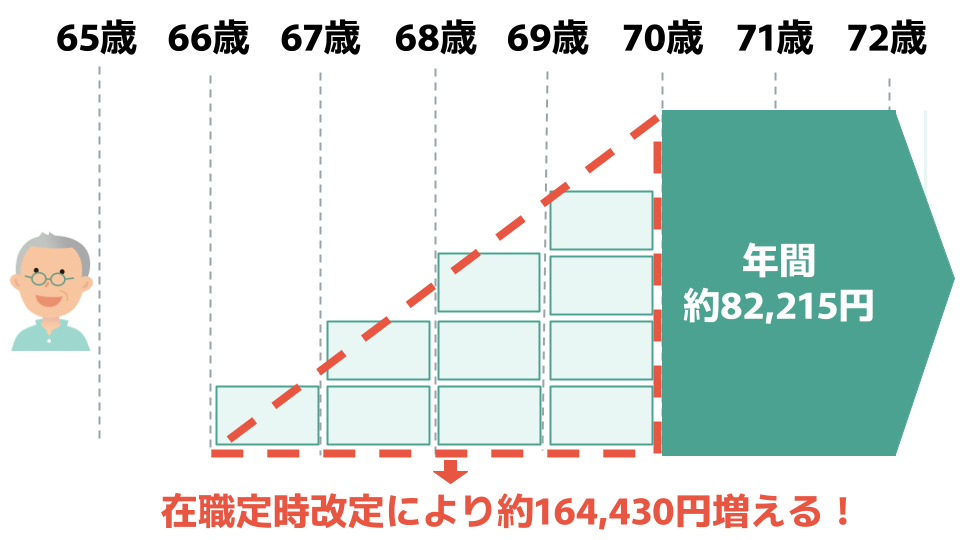

■在職定時改定制度導入後

1年間で増える年金受給額は、「25万円×5.481÷1,000×12ヶ月」=約16,443円。

5年間で増える年金受給額は、「16,443円×5年間」=約82,215円です。

在職定時改定制度導入前の場合、65歳〜70歳の間に納付した5年間分の厚生年金保険料が70歳以降に反映されます。

しかし、在職定時改定制度導入後の場合、65歳以降に納付した1年間分の厚生年金保険料が翌年に反映されます。つまり制度導入前と後では、年金受給額に赤色の点線の部分の差が生じるのです。

年金が一部支給停止となる【在職老齢年金制度】には注意が必要

65歳以降も働くことで年金受給額が増える在職定時改定制度ですが、注意点もあります。それは、在職老齢年金制度です。

在職老齢年金制度とは、年金の基本月額と総報酬月額相当額の合計金額が支給停止調整額を超えると、年金支給月額の一部もしくは全額が停止になる制度のこと。支給停止調整額は年度により異なり、2025年度の支給停止調整額は51万円です。

在職老齢年金による調整後の年金支給月額は以下の方法で計算します。

在職老齢年金制度による調整後の年金支給額

- 基本月額-(基本月額+総報酬月額相当額-支給停止調整額)÷2

なお、総報酬月額相当額は、【(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12】で計算します。

つまり、在職定時改定により年金の基本月額が増えると、年金受給額が一部もしくは全額カットされてしまう可能性も考えられるのです。

そのため、65歳を過ぎてからは出勤調整などを行い、年金と月収の合計金額が月額50万円を超えないようにすることも重要なポイントになります。

在職定時改定に関するよくある質問

最後に、在職定時改定に関するよくある質問をご紹介します。ぜひ、参考にしてください。

老齢厚生年金を繰上げ受給している期間も在職定時改定は適用される?

老齢厚生年金を繰り上げ受給している期間は、在職定時改定は適用されません。在職定時改定制度には65歳以上という年齢条件が定められているためです。

老齢厚生年金の繰下げ受給の手続き後の待機期間中は在職定時改定は適用される?

老齢厚生年金の繰下げ受給の手続き後の待機期間中は、在職定時改定は適用されません。在職定時改定制度には「老齢厚生年金を受給している」という条件が含まれているためです。

年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

在職定時改定の対象か否かを判断する日はいつ?

在職定時改定の対象か否かを判断する基準日は9月1日です。

ただし、以下の2つの要件を満たす場合は例外として在職定時改定の対象になります。

例外規定

- 9月1日が厚生年金の被保険者資格を喪失した日から再度取得した日に含まれている

- 資格を喪失した日から再度取得をした日までの期間が1ヶ月以内である

まとめ・在職定時改定制度は長く働きたい高齢者の追い風になる

在職定時改定制度とは、65歳以降も厚生年金に加入して働く人を対象にした制度。前年の8月までに納めた厚生年金保険料が、その年の10月の年金受給額に反映されます。

ただし、在職定時改定により年金の基本月額が増えると、年金受給額が一部カットされてしまう在職老齢年金制度には注意が必要。65歳以降も働く場合は、出勤調整なども必要になってくるかもしれません。

すぐに厚生年金保険料が年金受給額に反映される在職定時改定制度は、高齢者でも働ける制度を整えようとする日本の追い風になるでしょう。

年金に関する記事

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

離婚後に年金分割しないとどうなる?手続きの流れやいくら増えるかも!

年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

ねんきん定期便の見方を徹底解説!いつ届く?基礎年金番号とは?

参考資料

日本年金機構|令和4年4月施行年金制度改正資料

日本年金機構|在職老齢年金の計算方法

厚生労働省|高年齢者雇用安定法改正の概要

総務省統計局|令和5年版高齢社会白書(高齢期の暮らしの動向 |就業・所得)

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。