退職金の相場とは?勤続10年・30年|大企業と中小企業の違いはどれくらい?

退職金の相場はいくら? 勤続10年・20年|大企業・中小企業でどう変わる?

会社を辞める際の退職金の金額は、勤続年数が10年か30年か、大企業か中小企業か、定年退職や早期退職か、など条件により異なります。この記事では、ケース別の退職金の相場をご紹介します。

- 目次

- ケース別|退職金の相場とは?

- 勤続年数別の退職金の相場|10年?20年でどう変わる?

- 企業規模別の退職金の相場|大企業・中小企業でどう変わる?

- 業種別の退職金の相場|退職金の多い企業はどんな業種?

- 公務員の退職金の相場|国家公務員・地方公務員でどう変わる?

- 退職金とは?

- 退職金とは退職する際に従業員が受け取れるお金のこと

- 主に退職一時金制度と企業年金制度の2種類がある

- すべての企業で退職金制度を導入している訳ではない

- 退職金を受け取れるタイミングは企業により異なる

- 退職金にはどんな種類がある?

- 企業から従業員に一括で支払われる【退職一時金制度】

- 年金制度の3階部分に該当する【企業年金制度】

- 退職金一時金制度の退職金はどのように計算される?

- 勤続年数を基に計算する【定額制】

- 勤続年数と基本給を基に計算する【基本給連動型】

- 勤続年数・役職・等級を基に計算する【別テーブル制】

- 能力や実績を基に計算する【ポイント制】

- 退職金には税金がかかる?

- まとめ・退職金の相場は条件により大きく異なる

ケース別|退職金の相場とは?

退職金の相場は、勤続年数や企業規模、退職の時期や業種などにより異なります。ここでは、ケース別の退職金の相場をご紹介します。

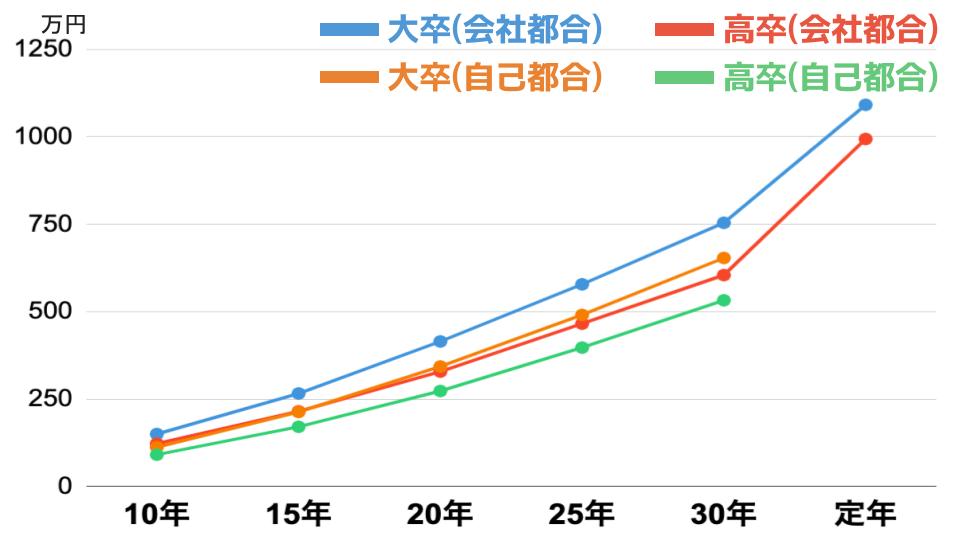

勤続年数別の退職金の相場|10年?20年でどう変わる?

まずは、勤続年数により退職金がどのように変わるのか確認してみましょう。

■勤続年数別のモデル退職金(会社都合)

勤続年数 | 大卒 | 高卒 |

|---|---|---|

10年 | 149.8万円 | 122.3万円 |

15年 | 265.8万円 | 214.8万円 |

20年 | 414.7万円 | 328.4万円 |

25年 | 578.2万円 | 465.6万円 |

30年 | 754.2万円 | 604.6万円 |

定年 | 1091.8万円 | 99万円4 |

■勤続年数別のモデル退職金(自己都合)

勤続年数 | 大卒 | 高卒 |

|---|---|---|

10年 | 112.1万円 | 90.7万円 |

15年 | 212.9万円 | 170.5万円 |

20年 | 343.1万円 | 272.9万円 |

25年 | 490.6万円 | 397.1万円 |

30年 | 653.6万円 | 532.5万円 |

※1:東京都産業労働局|中小企業の賃金・退職金事情(令和4年版)を基に作成

会社都合退職の方が自己都合退職より金額が高いことがわかります。また、勤続年数に比例して退職金の金額も上がります。

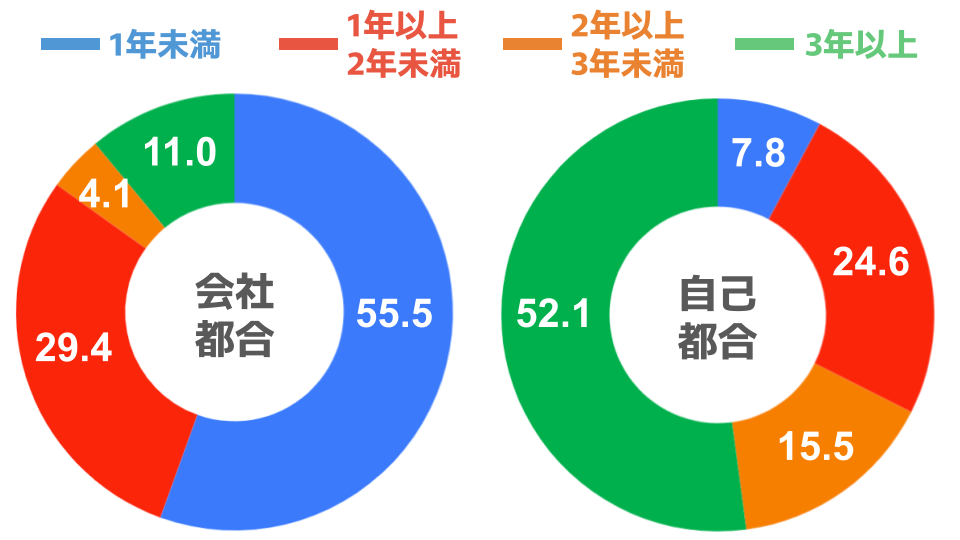

なお、以下のグラフでもわかる通り、勤続年数が短い場合は退職金が支払われない企業もあります。

■退職一時金受給資格付与に要する所要年数の割合

※2:厚生労働省|令和3年退職金、年金及び定年制事情調査を基に作成

会社都合で退職した場合は、勤続1年未満でも退職金が支払われる企業は55.5%と半数以上あります。しかし、自己都合で退職した場合は、3年以上勤続しないと退職金は支払われない企業が52.1%と半数以上を占めることがわかります。

自己都合退職の場合、勤続10年での退職金の相場は100万円前後です。退職金を100万円以上受け取りたい場合は、10年を目安にするといいかもしれません。

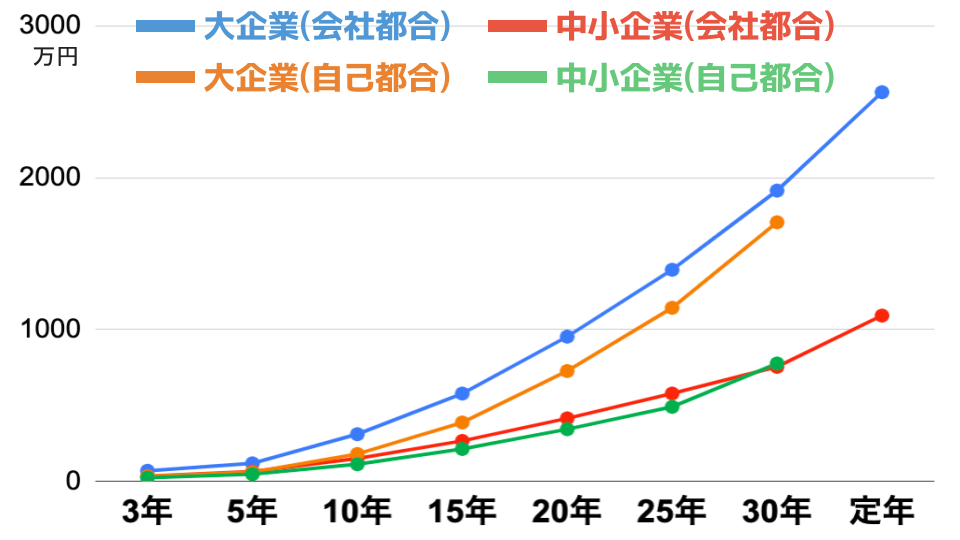

企業規模別の退職金の相場|大企業・中小企業でどう変わる?

では、企業規模による違いはどの程度あるのでしょうか?ここでは、大企業と中小企業の退職金の相場の違いをご紹介します。

なお、厚生労働省では常用労働者1,000人以上を大企業としていますが、法律として定めている訳ではないため、定義は曖昧です。以下のデータでは「資本金5億円以上・労働者1,000人以上」を大企業としていることをご了承ください。

■企業規模別のモデル退職金(会社都合)

勤続年数 | 大企業 | 中小企業 |

|---|---|---|

3年 | 69万円 | 33.8万円 |

5年 | 118万円 | 64.1万円 |

10年 | 310.2万円 | 149.8万円 |

15年 | 577.9万円 | 265.8万円 |

20年 | 953.1万円 | 414.7万円 |

25年 | 1393.8万円 | 578.2万円 |

30年 | 1915.4万円 | 754.2万円 |

定年 | 2563.9万円 | 1091.8万円 |

■企業規模別のモデル退職金(自己都合)

勤続年数 | 大企業 | 中小企業 |

|---|---|---|

3年 | 32.3万円 | 23.8万円 |

5年 | 59.4万円 | 47万円 |

10年 | 179.9万円 | 112.1万円 |

15年 | 387.3万円 | 212.9万円 |

20年 | 726.5万円 | 343.1万円 |

25年 | 1143.1万円 | 490.6万円 |

30年 | 1706.7万円 | 776万円 |

※3:りそな年金研究所|企業年金ノート(2023年度)を基に作成

大企業の退職金は中小企業の約2倍ほどの差があることがわかります。

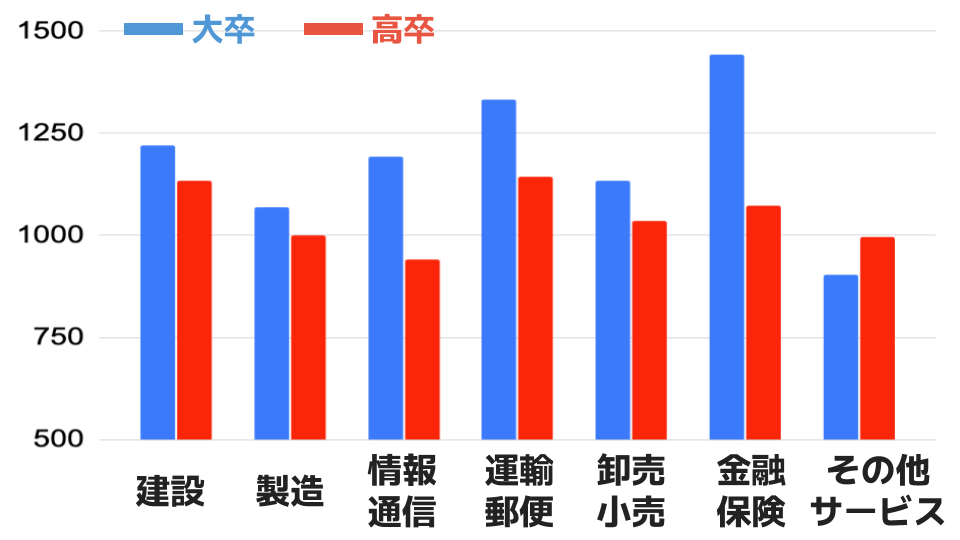

業種別の退職金の相場|退職金の多い企業はどんな業種?

退職金の相場は、業種によっても異なります。

■業種別|退職金の相場

業種 | 大卒 | 高卒 |

|---|---|---|

建設業 | 1220.3万円 | 1133.4万円 |

製造業 | 1068.5万円 | 999.6万円 |

情報通信業 | 1192.9万円 | 941.8万円 |

運輸・郵便業 | 1332.3万円 | 1142.8万円 |

卸売・小売業 | 1132.9万円 | 1036.1万円 |

金融・保険業 | 1442.2万円 | 1073.6万円 |

その他サービス業 | 904.4万円 | 995.8万円 |

※3:りそな年金研究所|企業年金ノート(2023年度)を基に作成

もっとも退職金の相場が高いのは「金融・保険業」。その後「運輸・郵便業」、「建設業」が続きます。「その他サービス業」は、退職金の相場が大卒より高卒の方が高い唯一の業種であることがわかります。

公務員の退職金の相場|国家公務員・地方公務員でどう変わる?

最後に、公務員の退職金の相場を確認してみましょう。

国家公務員の退職金の相場

勤続年数別の国家公務員の退職金の相場は以下の通りです。

なお、行政職とは、「行政職俸給表・行政職給料表」の適用を受ける職種のこと。一般職のうち、「専門行政職・税務職・公安職・海事職・教育職・研究職・医療職・福祉職・専門スタッフ職・指定職」を除く全ての職が該当します。

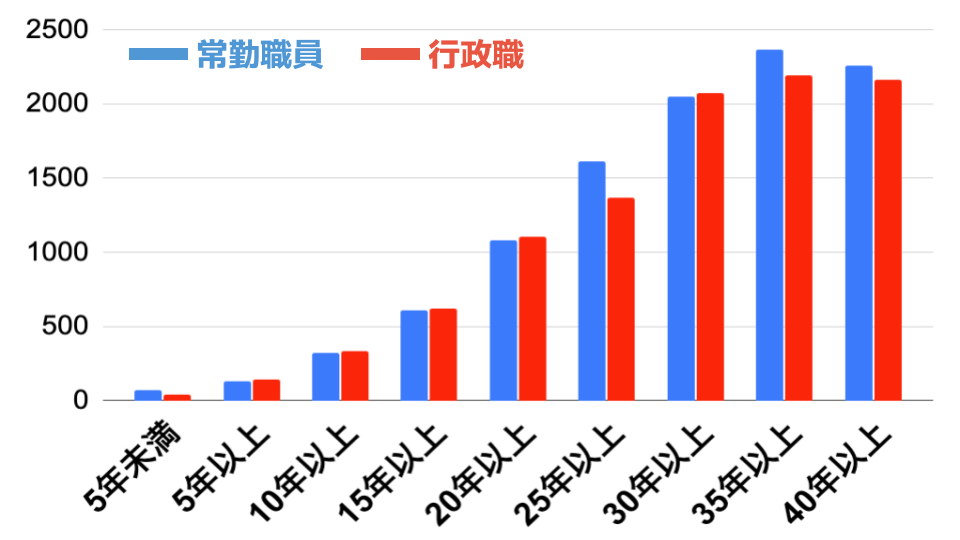

勤続年数 | 常勤職員 | 行政職 |

|---|---|---|

5年未満 | 70.6万円 | 392万円 |

5年以上 | 131.2万円 | 144万円 |

10年以上 | 319.8万円 | 332.2万円 |

15年以上 | 612.2万円 | 622.5万円 |

20年以上 | 1084.1万円 | 1107万円 |

25年以上 | 1611.2万円 | 1367.9万円 |

30年以上 | 2050.4万円 | 2075.2万円 |

35年以上 | 2368.7万円 | 2192.9万円 |

40年以上 | 2258万円 | 2161.5万円 |

※4:内閣官房内閣人事局|退職手当の支給状況(令和4年12月)を基に作成

なお、公務員の退職金は規定で定められており、勤続年数が1年以上あれば発生する仕組みになっています。

退職理由別の退職金の相場は以下の通りです。

退職理由 | 常勤職員 | 行政職 |

|---|---|---|

定年 | 2106.4万円 | 2122.7万円 |

応募認定 | 2540.7万円 | 2279.1万円 |

自己都合 | 274.2万円 | 364.4万円 |

※4:内閣官房内閣人事局|退職手当の支給状況(令和4年12月)を基に作成

地方公務員の退職金の相場

地方公務員の退職金の相場は以下の通りです。

職種別|地方公務員の退職金の相場

- 一般職員:1203.6万円

- 教育公務員:1329.8万円

- 警察官:1670.4万円

職種による違いはそれほど大きくありません。また、早期退職や定年による退職金の相場は以下の通りです。

退職理由別|地方公務員の退職金の相場

- 56歳応募認定(早期退職):2117.1万円

- 58歳応募認定(早期退職):2137.7万円

- 60歳定年退職 :2121.8万円

退職金とは?

ここまで、退職金の相場を確認してきましたが、そもそも退職金とはどのようなものなのでしょう?ここでは、退職金の概要を解説します。

退職金とは退職する際に従業員が受け取れるお金のこと

退職金とは、退職する際に従業員が受け取れるお金のことです。退職金の金額は、勤続年数や企業規模、学歴や業種などにより異なるため明確な計算式はありませんが、多くの企業では勤続年数が影響しています。

退職金には、長年働いてきたことに対する功労金のような意味合いも含まれているのでしょう。

主に退職一時金制度と企業年金制度の2種類がある

退職金には主に「退職一時金制度」と「企業年金制度」の2種類があります。

退職一時金制度とは、企業が退職する従業員に一括で退職金を支払う制度のことです。退職金は、社内であらかじめ定められた規定に基づいて計算されます。

一方、企業年金制度は、一時金のほかに年金形式で受け取ることも可能な制度です。詳細は後ほど解説しますが、どちらか一方を導入している企業と両者を併用している企業があります。

すべての企業で退職金制度を導入している訳ではない

退職金制度の導入は義務ではないため、すべての企業で導入している訳ではありません。

東京都産業労働局のデータによると、退職金制度を導入している企業は全体の71.5%。導入している企業のうち、一時金制度のみ導入している企業は72.5%、企業年金制度と併用して導入している企業は22.7%でした。

勤務している企業に退職金制度があるかどうかわからない場合は、企業の規定を確認してみましょう。

※1:東京都産業労働局|中小企業の賃金・退職金事情(令和4年版)

退職金を受け取れるタイミングは企業により異なる

退職金を受け取れるタイミングは、企業により異なります。一時金制度を導入している企業は比較的早い段階で支払われますが、一般的には1〜2ヶ月程度で支払われるケースが多いようです。

なお、労働基準法では、退職金制度を導入している企業で支払日について特段の定めがない場合は、請求から7日以内に支払わなければならないとされています。

退職金にはどんな種類がある?

先ほど、退職金制度には「退職一時金制度」と「企業年金制度」の2種類があるとお伝えしました。ここでは、主な退職金の種類を解説します。

企業から従業員に一括で支払われる【退職一時金制度】

退職一時金制度の場合、退職金は企業から従業員に一括で支払われます。退職金の金額は、勤続年数や役職、基本給や退職理由などの要素を基に、企業ごとに定められた基準で計算されます。

計算方法の詳細は後ほど解説しますが、退職一時金は自分でおおよその金額が予測できることが特徴です。

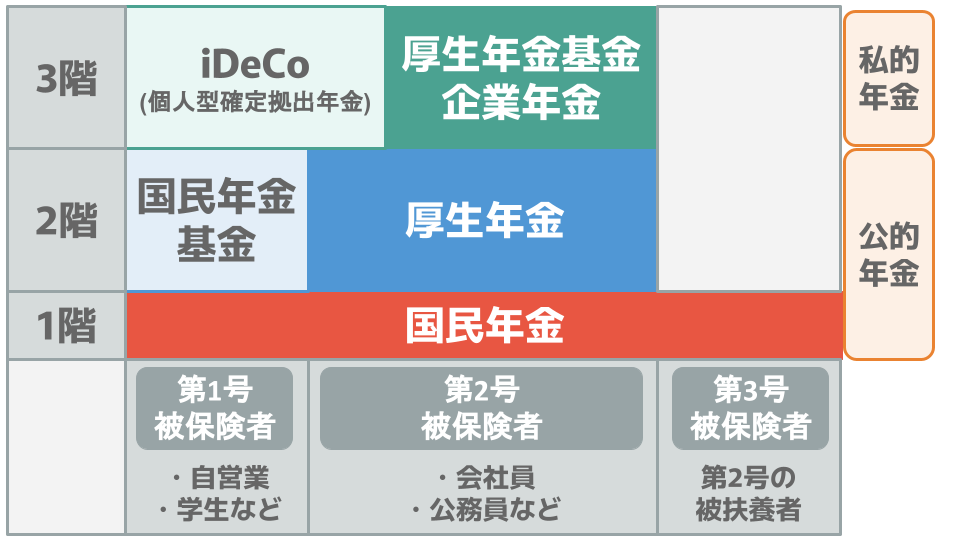

年金制度の3階部分に該当する【企業年金制度】

厚生年金は年金制度の2階部分になりますが、3階部分に該当するのが企業年金制度です。導入している企業年金の種類や企業規定により、一時金だけでなく年金形式でも受け取れることが特徴です。

中小企業退職金共済制度

中小企業退職金共済制度とは、中小企業のための退職金制度です。企業が中小企業退職金共済(中退共)と契約をして、毎月掛金を金融機関に積み立て、退職金は中退共から支払われる仕組みになっています。

支払方法 |

|

|---|---|

計算方法 | 掛金×納付月数+利回りなど |

メリット |

|

万一、企業が倒産しても退職金は中退共が保障してくれます。また、退職した企業と転職後の企業の両方で中小企業退職金共済制度を導入している場合は、積み立てていた掛金を引き継ぐことも可能です。

中小企業退職金共済制度は国が掛金の一部を助成してくれるメリットもあるため、多くの企業で導入されています。

なお、同様の制度として、「特定業種退職金共済制度」や「特定退職金共済制度」もあります。

確定給付年金(DB)

確定給付年金制度は、あらかじめ退職金の金額が確定している制度です。積立金の運用や管理は、企業や年金基金、積立先の生命保険会社や信託会社が行います。

支払方法 |

|

|---|---|

計算方法 | 掛金×納付月数+利回りなど |

メリット |

|

万一決められた退職金に満たない場合は、企業が不足分を補填してくれます。また、転職前に積み立てた金額を転職先の確定給付年金に移換できるケースも多く、できない場合はiDeCo(個人型確定拠出年金)へ移換可能です。

確定拠出年金(DC)

確定拠出年金は、企業が積み立てた掛金を従業員が運用する制度です。

運用結果により金額が変わるため、退職金の金額はあらかじめ決まっていません。積立先は、保険会社や信託銀行などの企業が提携する金融機関になります。

支払方法 |

|

|---|---|

計算方法 | 掛金×納付月数+運用結果 |

メリット |

|

運用益が非課税になるメリットがある一方、自分で運用を行うことによるリスクもあります。

転職前に積み立てた金額を転職先の確定拠出年金に移換することも可能。できない場合はiDeCo(個人型確定拠出年金)へ移換できます。

退職金一時金制度の退職金はどのように計算される?

退職金と聞くと「まとまったお金が一括で支払われる」イメージをもつ人は多いでしょう。では、退職一時金はどのように計算されるのでしょうか?

ここでは、退職一時金の計算方法を解説します。

勤続年数を基に計算する【定額制】

定額制は、勤続年数を基に計算する方法です。

「勤続10年で100万円・勤続20年で300万円・勤続30年で600万円」など、あらかじめ金額が定まっているため、自分で退職金を確認しやすい計算方法になります。

勤続年数と基本給を基に計算する【基本給連動型】

基本給連動型は、勤続年数に加えて、退職時の基本給や役職、退職理由を基に計算する方法です。

勤続10年・自己都合退職の場合の計算例

- 基本給:30万円

- 勤続係数:10

- 退職事由係数:0.8

- 計算式:30万円×10×0.8=240万円

計算方法は「基本給×勤続係数×退職事由係数」です。支給係数は「勤続10年で10・勤続20年で20」、退職事由係数は「会社都合は10割・自己都合は8割」など、企業の規定により定められています。

勤続年数・役職・等級を基に計算する【別テーブル制】

別テーブル制は、退職時の勤続年数を基に基準額を設定し、役職・等級・退職理由などを掛け合わせた表を基に計算する方法です。

勤続10年・課長・自己都合退職の場合の計算例

- 基準額:150万円

- 役職係数:1.2

- 退職事由係数:0.8

- 計算式:150万円×1.2×0.8=144万円

計算方法は「基準額×役職係数×退職事由係数」です。役職係数は「一般社員は0.8・課長は1.2・部長は1.8」、退職事由係数は「会社都合は10割・自己都合は8割」など、企業の規定により定められています。

能力や実績を基に計算する【ポイント制】

ポイント制は能力や実績を基に計算する方法です。勤続年数や能力等級などに応じてポイント数が設定されており、退職時の総合ポイントにより退職金が計算されます。

勤続10年・課長歴5年・自己都合退職の場合の計算例

- 勤続ポイント:10

- 役職ポイント:10

- 退職事由係数:0.8

- ポイント単価:1万円

- 計算式:(10P×10年)+(10P×5年)×0.8×1万円=120万円

計算方法は「ポイント合計×退職事由係数×ポイント単価」です。

勤続ポイントは「1年で1ポイント・10年で10ポイント」、役職ポイントは「係長は5・課長は10・部長は20」、退職事由係数は「会社都合は10割・自己都合は8割」など、企業の規定により定められています。

目標達成などの成果を挙げている場合さらにポイントが追加される企業も多く、勤続年数の浅い人でも大きな退職金を期待できることが特徴です。

退職金には税金がかかる?

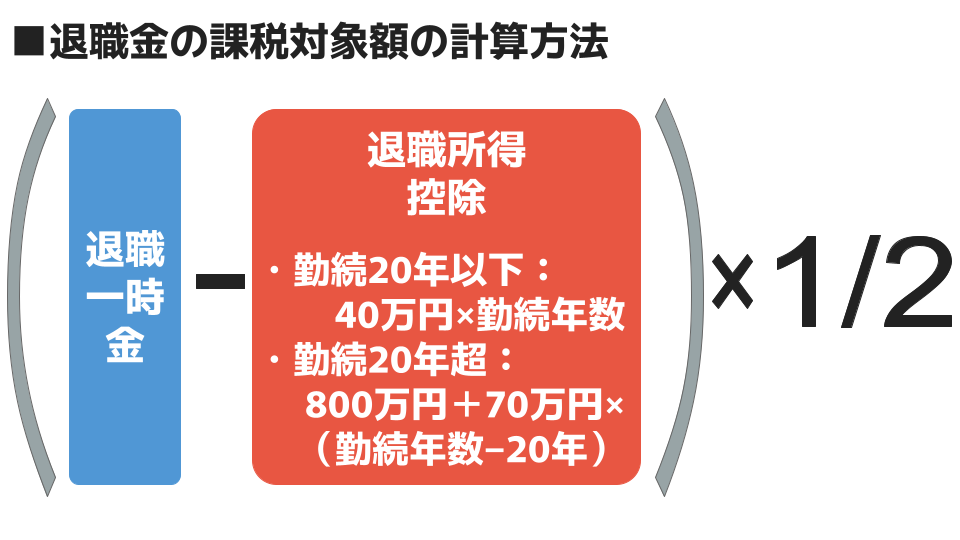

ある程度まとまったお金を受け取った場合、税金がかかるのか不安になる人も多いでしょう。退職金は所得に含まれるため所得税や住民税の対象になりますが、退職金には退職所得控除が適用されます。

退職金の課税対象額の計算方法は「(退職一時金の金額−退職所得控除額)×1/2」で計算します。退職所得控除額の計算方法は以下の通りです。

退職所得控除額の計算方法

- 勤続20年以下の場合:40万円×勤続年数

- 勤続20年超の場合:800万円+70万円×(勤続年数−20年)

例として、2つのケースを確認してみましょう。

ケース①勤続30年・退職一時金3,000万円の場合

- 退職所得控除額は「800万円+70万円×(30-20年)」=1,500万円

- 課税対象額は「3,000万円-1,500万円×1/2」=750万円

上記のケースの場合、750万円が課税対象額になります。

ケース②勤続10年・退職一時金150万円の場合

- 退職所得控除額は「40万円×10年」=400万円

- 課税対象額は「150万円−400万円×1/2」=0円以下

上記のケースの場合、課税対象額が0円以下のため退職金に税金はかかりません。

なお、退職所得控除を受けるためには、企業や共済組合などに「退職所得の受給に関する申告書」を提出する必要があります。

もし提出を忘れてしまった場合は、自分で確定申告を行い退職所得控除を申告しましょう。

確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

退職金がある場合は確定申告は必要?申告が必要なケースと税金の計算方法を解説

まとめ・退職金の相場は条件により大きく異なる

退職金の相場は、勤続年数や学歴、企業規模や退職理由により大きく異なります。

自己都合退職の場合、企業全体の相場は「勤続10年で100万円程度・20年で350万円程度・30年で650万円程度」ですが、大企業の相場は「勤続10年で180万円程度・20年で720万円程度・30年で1700万円程度」です。

企業規模だけでこれほどの差が生じるため、相場を知りたい場合は自分の状況と似たケースの相場を確認するようにしてください。

多くの企業で導入されている退職一時金。以前は勤続年数を重視する企業が多い傾向でしたが、最近は成果や能力を重視する企業も増えてきました。

退職後の生活を支えると共に、働いてきた自分の最終成果でもある退職金。仕事探しをする際には、退職金の有無や制度の内容も検討ポイントに含めてみてはいかがでしょうか?

退職勧奨とは|されたらどうする?会社都合退職になる?違法になるケースとは?

退職証明書とは?いつもらえる?必要な場面や記載事項など徹底解説!

退職願を入れる封筒の選び方!色やサイズは?書き方・入れ方も解説!

参考資料

東京都産業労働局|中小企業の賃金・退職金事情(令和4年版)

厚生労働省|令和3年退職金、年金及び定年制事情調査

りそな年金研究所|企業年金ノート(2023年度)

内閣官房内閣人事局|退職手当の支給状況(令和4年12月)

総務省「令和4年 地方公務員給与の実態」

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。