年収500万の人の生活|手取り額や割合・住宅ローンやふるさと納税まで解説!

年収500万の割合・手取額・生活水準 住宅ローンやふるさと納税まで実態を紹介します!

年収500万は平均年収より高い金額ですが、実際にはどのような生活なのでしょうか?この記事では年収500万円の人の割合や手取り額、ふるさと納税や大学無償化の可否などをご紹介します。

- 目次

- 年収500万円超の人の割合はどれくらい?

- 全体の割合は約33.5%

- 男性の割合は約47.4%

- 女性の割合は約14.6%

- 年代別の平均給与は500万と比較して高い?低い?

- 20代の平均給与は330万円程度|年収500万は高い方

- 30代の平均給与は440万円程度|年収500万は平均的

- 40代の平均給与は500万円程度|年収500万はやや低い方

- 50代の平均給与は540万円程度|年収500万は低い方

- 年収500万円の人の手取り額・社会保険料・税金はいくら?

- 手取り額は390万円前後

- 社会保険料は70万円前後

- 税金は39万円前後

- 年収500万円の人はどんな生活をしている?

- 一人暮らしなら余裕ある生活ができる

- 配偶者や子どものいる世帯は節約や共働きの必要性もある

- 年収500万円で住宅ローンは組める?

- 年収500万円の世帯は大学無償化の対象?

- 年収500万円の人はふるさと納税でいくらまで寄付できる?

- まとめ・年収500万円で不安のある人は早めの対策を

年収500万円超の人の割合はどれくらい?

「年収500万円」と聞いて感じる印象は人それぞれ異なるでしょう。高収入と感じる人もいれば、一般的と感じる人もいるのではないでしょうか?

まずは、国税庁の「令和4年分民間給与実態統計調査」から年収500万円を超える人がどれくらいいるのか割合を確認してみましょう。

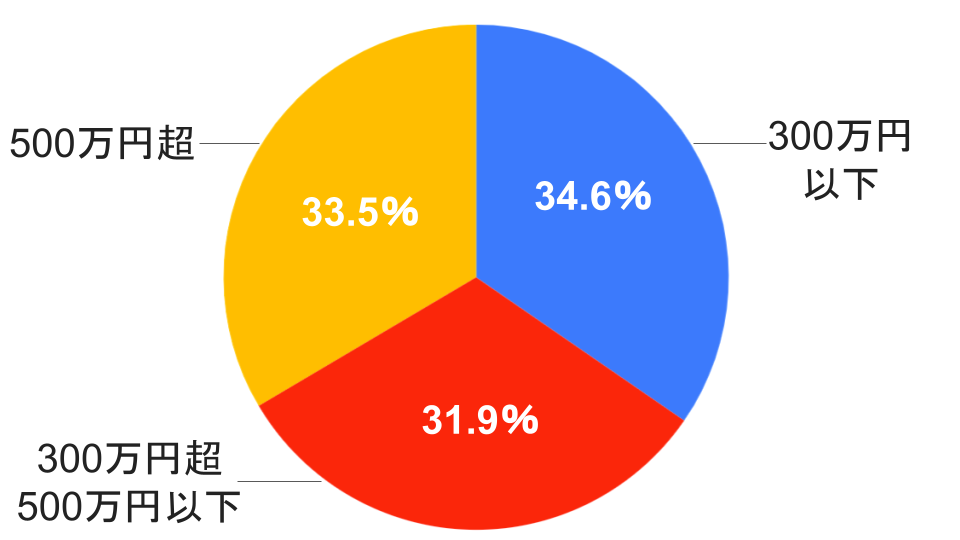

全体の割合は約33.5%

給与所得者全体からみると、年収500万円超の人の割合は約33.5%です。

■年収500万円超の割合(全体)

※1:国税庁|令和4年分民間給与実態統計調査を基に作成

約3人に1人が年収500万円超であることがわかります。

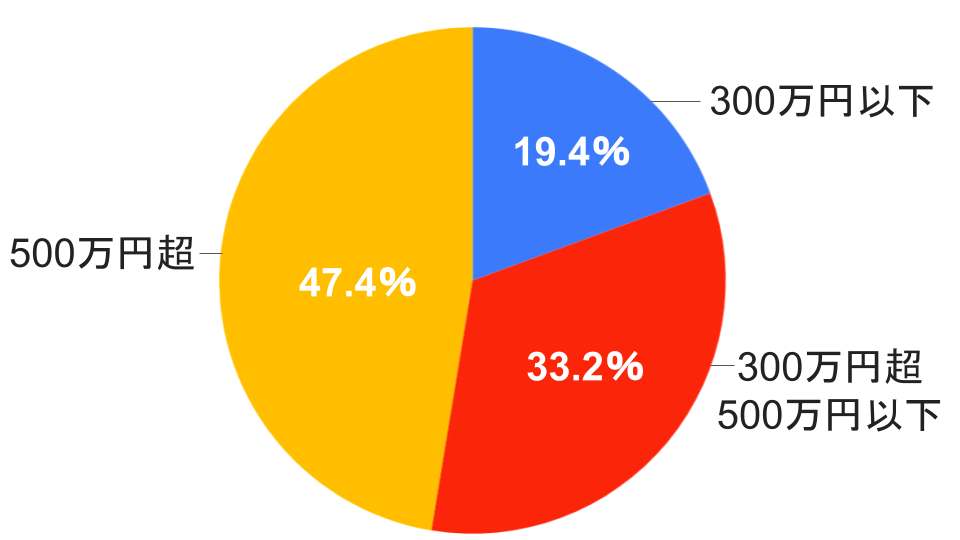

男性の割合は約47.4%

男性の場合、年収500万円超の人の割合は約47.4%です。

■年収500万円超の割合(男性)

※1:国税庁|令和4年分民間給与実態統計調査を基に作成

約2人に1人が年収500万円超であることがわかります。

なお、男性の平均給与は563万円。年収500万円と比較すると、平均的か少し高いことがわかります。もっとも多い層は「400万円超500万円以下」で17.7%でした。

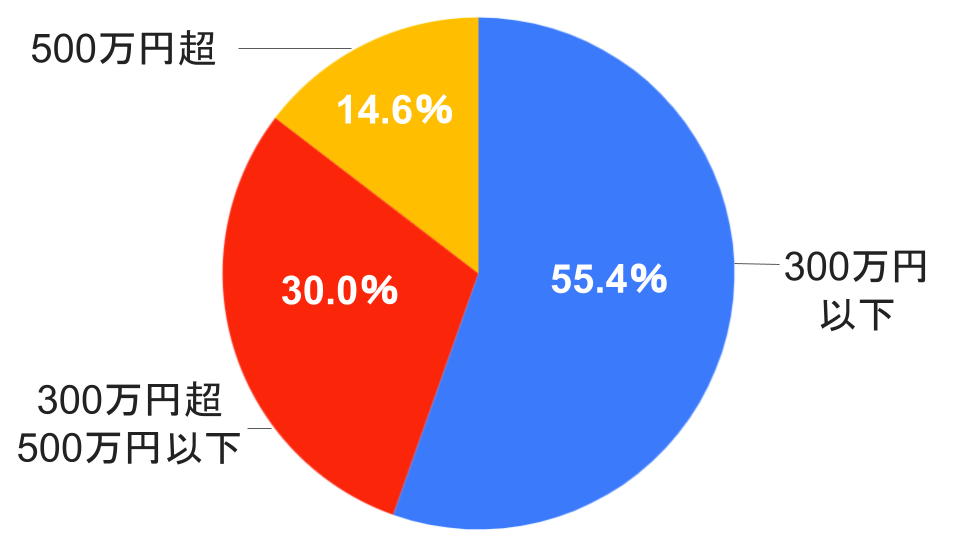

女性の割合は約14.6%

女性の場合、年収500万円超の人の割合は約14.6%です。

■年収500万円超の割合(女性)

※1:国税庁|令和4年分民間給与実態統計調査を基に作成

約7人に1人が年収500万円超であることがわかります。

なお、女性の平均給与は314万円。年収500万円と比較すると、平均的か低いことがわかります。もっとも多い層は「100万円超200万円以下」で21.5%でした。

薬剤師の平均年収|病院・ドラッグストア・製薬会社で差はある?

看護師の平均年収完全ガイド|年代・役職・勤務先別の最新データを徹底解説

放射線技師の平均年収のリアル!男女・年代・勤務先別に徹底比較

歯科衛生士の平均年収を完全解説!職場別・地域別ランキングをご紹介

美容師の平均年収はいくら?スタイリスト・店長・独立まで徹底比較!

年代別の平均給与は500万と比較して高い?低い?

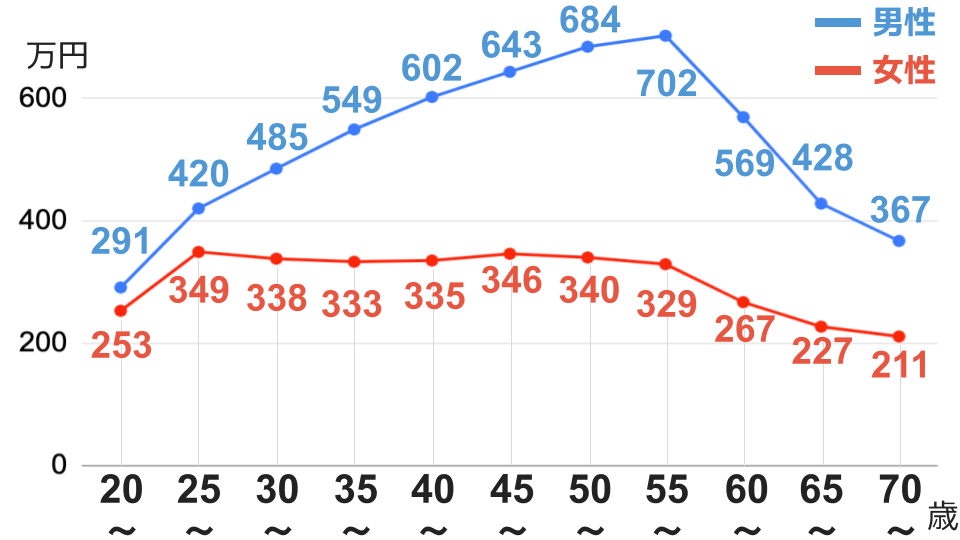

年収は年代によっても大きく異なります。以下は、国税庁の「令和4年分民間給与実態統計調査」による年代別の平均給与です。

■年齢階級別の平均給与

※1:国税庁|令和4年分民間給与実態統計調査を基に作成

全年代の平均給与は458万円です。

では、年代別の平均給与は年収500万円と比較してどの程度の位置なのでしょうか?

20代の平均給与は330万円程度|年収500万は高い方

20代の平均給与は330万円程度。そのため、20代で年収が500万円ある人は年収が高い方に入るでしょう。男女別の内訳は以下の通りです。

20代前半の平均給与

- 男性:291万円

- 女性:253万円

- 全体:273万円

20代後半の平均給与

- 男性:420万円

- 女性:349万円

- 全体:389万円

20代後半になると、男性は給与が上がる傾向にあることがわかります。

新卒で就職した人にとって年収500万円は高い

ちなみに、新卒で就職した人にとっても年収500万円は高い年収のようです。

以下は、厚生労働省の「令和4年賃金構造基本統計調査の概況」による、大卒・大学院卒の20〜24歳の平均月収です。

大卒20〜24歳の平均月収

- 男性:23.5万円

- 女性:23.2万円

- 全体:23.3万円

大学院卒20〜24歳の平均年収

- 男性:26.0万円

- 女性:24.8万円

- 全体:25.7万円

年収を「月収×12ヶ月」で単純計算した場合、新卒の平均年収は300万円前後。賞与がどの程度支給されるかで変化はありますが、新卒で年収500万円ある人は高い方に分類されるでしょう。

30代の平均給与は440万円程度|年収500万は平均的

30代の平均給与は440万円程度。男女別の内訳は以下の通りです。

30代前半の平均給与

- 男性:485万円

- 女性:338万円

- 全体:425万円

30代後半の平均給与

- 男性:549万円

- 女性:333万円

- 全体:462万円

30代になると男性はさらに給与が上がる傾向にあるため、年収500万円は平均的もしくはやや低い方に入るでしょう。

女性は年代による年収の幅が狭く、300〜350万円程度が平均給与です。そのため、30代女性で年収500万円ある人は、年収が高い傾向にあります。

40代の平均給与は500万円程度|年収500万はやや低い方

40代の平均給与は500万円程度。男女別の内訳は以下の通りです。

40代前半の平均給与

- 男性:602万円

- 女性:335万円

- 全体:491万円

40代後半の平均給与

- 男性:643万円

- 女性:346万円

- 全体:521万円

40代になると、男性の給与はさらに上がります。前半・後半共に600万円を超えるため、40代男性で年収500万円の人はやや低い方に入るでしょう。

女性は、30代とさほど変わりありません。

50代の平均給与は540万円程度|年収500万は低い方

50代の平均給与は54万円程度。男女別の内訳は以下の通りです。

50代前半の平均給与

- 男性:684万円

- 女性:340万円

- 全体:537万円

50代後半の平均給与

- 男性:702万円

- 女性:329万円

- 全体:546万円

男性の給与は50代でピークを迎えます。60代になると定年退職する人が増えることが原因の1つでしょう。50代男性の平均給与は700万円弱。年収500万円の人は低い方に分類されます。

女性は、40代とさほど変わりありません。

年収500万円の人の手取り額・社会保険料・税金はいくら?

「年収」は社会保険料や税金が差し引かれた金額ではありません。そのため、手取り額がいくらになるのか気になる人は多いはず。ここでは、年収500万円の人の手取り額・社会保険料・税金をご紹介します。

手取り額は390万円前後

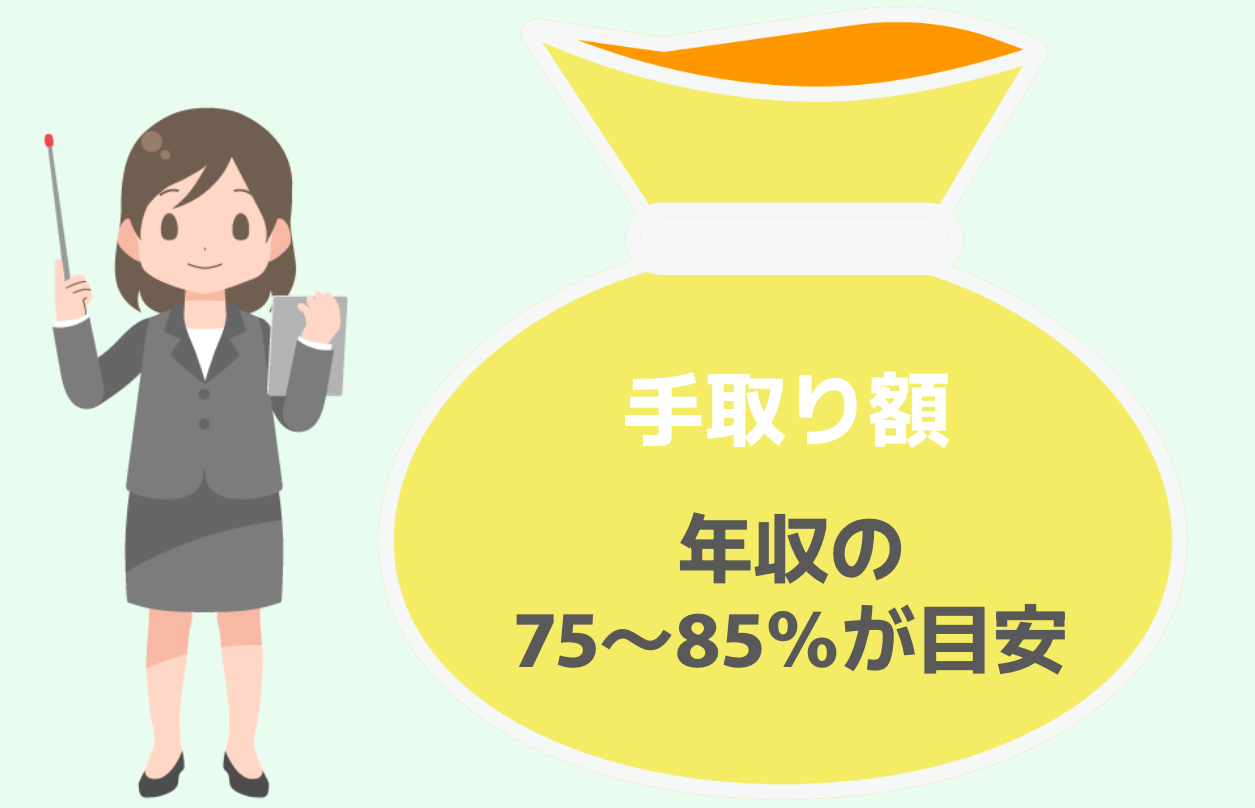

年収が500万円ある人の手取り額は、390万円前後になります。これは、年収から社会保険料と税金を差し引いた金額です。

手取り額は勤務形態や家族構成、所得から控除できる金額などにより大きく異なりますが、年収の75~80%を目安と考えてください。

社会保険料は70万円前後

年収が500万円ある人の社会保険料は70万円前後。年収の約15%が目安になります。

社会保険料に含まれるもの

- 健康保険料:約24.6万円

- 国民年金・厚生年金保険料:約45万円

ただし、社会保険料には健康保険料や年金保険料が含まれているため、金額は勤務形態や家族構成などにより異なります。70万円前後という金額は、あくまでも参考としてとらえてください。

なお、40歳以上の人には上記に加えて、介護保険料の支払いも発生します。

税金は39万円前後

年収が500万円ある人の税金は39万円前後。年収の約8%が目安になります。

主な税金

- 所得税:約13.8万円

- 住民税:約24.5万円

所得税や住民税も家族構成や各種控除額により異なります。税金を少しでも減らしたい場合は、生命保険料控除が利用できる生命保険の加入やiDeCoやNISAなどを活用しましょう。

新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

50代から始める積立NISAのススメ|新制度との違いもご紹介!

100万円で投資信託した場合の1年後はいくら?仕組みや注意点も!

年収500万円の人はどんな生活をしている?

では、年収500万円の人はどのような生活を送っているのでしょうか?ここでは、総務省の家計調査年報を参考に世帯内訳別の平均的な暮らしをご紹介します。

※3:総務省|家計調査年報(家計収支編)2023年(令和5年)を基に作成

一人暮らしなら余裕ある生活ができる

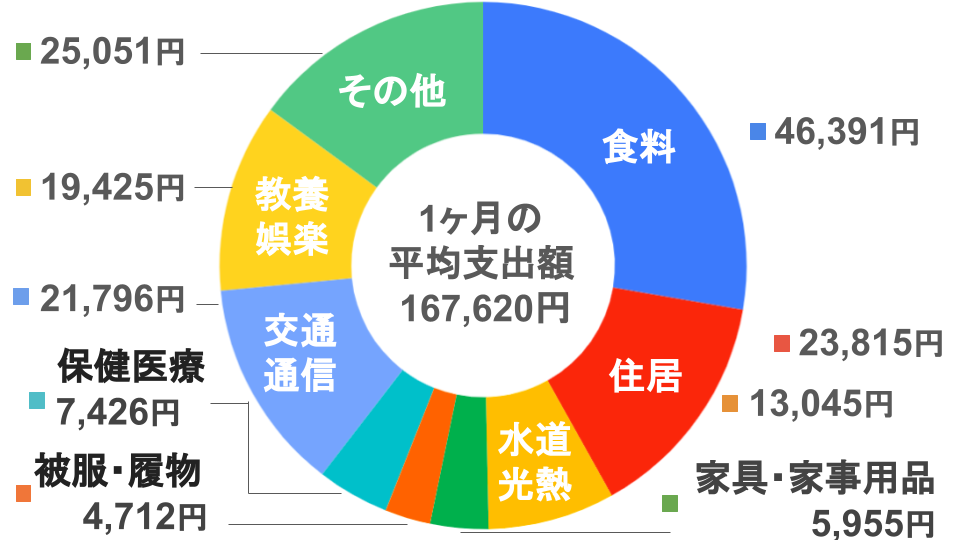

年収500万円の人が一人暮らしをしている場合は、比較的余裕のある暮らしが送れます。以下は、総務省のデータによる単身世帯の平均支出額です。

■2023年|単身世帯の1ヶ月の平均支出額

※3:総務省|家計調査年報(家計収支編)2023年(令和5年)を基に作成

単身世帯の1ヶ月の平均支出額は167,620円、年間にすると2,011,440円です。一方、年収500万円の人の1ヶ月の手取り額は約32.5万円。つまり、月に約16.7万円の余裕資金が生じることになります。

住居にかかる費用は住む地域により異なりますが、首都圏周辺の場合、6.5〜9万円程度の家賃が平均的です。ただし、もし家賃が平均より高かったとしても余裕資金が10万円程度あるため、貯金も可能でしょう。

趣味やレジャーに使う費用も捻出できる可能性が高いです。

配偶者や子どものいる世帯は節約や共働きの必要性もある

年収500万円の人に配偶者や子どものいる場合は、共働きや節約をしないと生活が苦しくなる可能性があります。

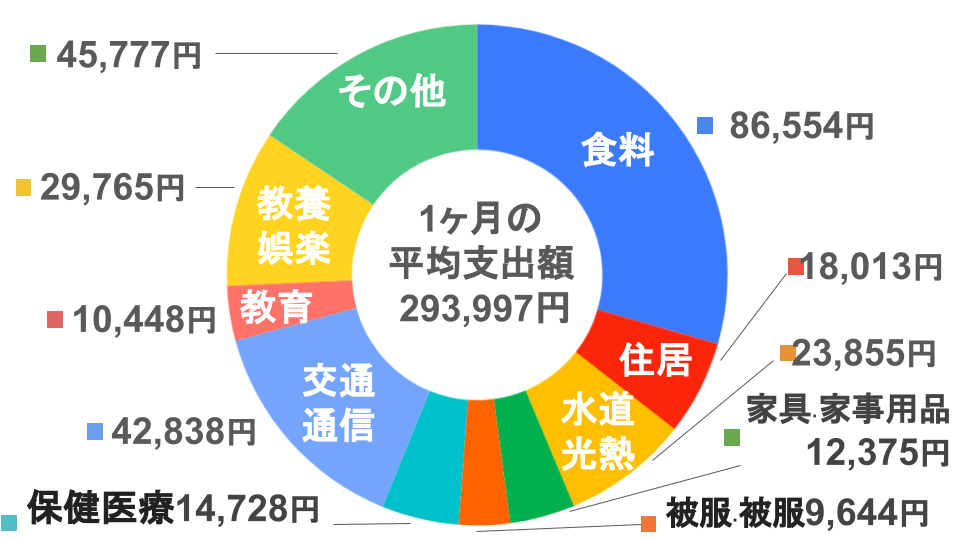

以下は、総務省のデータによる二人以上世帯の平均支出額です。

■2023年|二人以上世帯の1ヶ月の平均支出額

※3:総務省|家計調査年報(家計収支編)2023年(令和5年)を基に作成

二人以上世帯の1ヶ月の平均支出額は293,997円、年間にすると3,527,964円です。一方、年収500万円の人の1ヶ月の手取り額は約32.5万円。単純計算すると、月の余裕資金は約3.1万円しかありません。

住居にかかる費用は住む地域により異なりますが、首都圏周辺の場合、9〜12万円程度の家賃が平均的です。そのため、賃貸物件や住宅ローンがある場合は、年収500万円で余裕ある生活を送るのは難しいでしょう。

さらに、食費は家族が増えることに連動して上がります。子どもがいる世帯は教育費も大きな出費となるため、将来に向けて貯金をしたい場合は、共働きが必要になってくるでしょう。

以下は、世代別の二人以上世帯の平均支出額です。

世代別の二人以上世帯の平均支出額

- 40歳未満:272,468万円(年間3,269,616円)

- 40〜49歳:323,660万円(年間3,883,920円)

- 50〜59歳:348,025万円(年間4,176,300円)

40〜50代の平均支出額は、年収500万円の手取り額とほぼ同額であることがわかります。

この結果からも、年収500万円世帯である程度余裕のある暮らしを希望する場合は、他に収入を得る手段が必要になってくるでしょう。

これが現実!公認会計士の年収|BIG4・会計事務所・独立でどう変わる?

公務員の平均年収はいくら?国家・地方公務員の職種別ランキングも!

管理栄養士の平均年収はいくら?病院・給食センター・公務員でどう変わる?

年収500万円で住宅ローンは組める?

「結婚して子どもが生まれて…次は憧れのマイホーム!」と、20〜40代は、マイホームを検討する人が多い世代でもす。しかし、家は大きな買い物。現金で買える人ばかりではありません。多くの人は、住宅ローンを検討するでしょう。

住宅ローンを利用する際は、金融機関による審査を受ける必要がありますが、年収が500万円ある会社員は、比較的低金利で住宅ローンを組める銀行を利用できる可能性が高いです。

では、月の支払い額がどの程度なら無理のない生活が送れるのでしょうか?

年収に対する返済額の割合を返済負担率といいますが、住宅ローンを組む際は返済負担率を20〜30%の範囲内にすれば、無理のない返済が可能とされています。

そのため、年収500万円(手取り額390万円)の場合「月の返済額は6.5〜9.7万円・年間の返済額は78〜117万円」を目安にしましょう。

借入金額は2,500万〜3,000万円程度を目安にしてください。

年収500万円の世帯は大学無償化の対象?

2020年に始まった大学無償化制度。主に、給付奨学金と授業料の減免制度の2つが受けられる制度です。

国公立大学 | 私立大学 | ||

|---|---|---|---|

給付奨学金 | 自宅通額 | 35万円 | 46万円 |

自宅外通学 | 80万円 | 91万円 | |

授業料の減免 | 入学金 | 28万円 | 26万円 |

授業料 | 54万円 | 70万円 | |

給付奨学金は返済する必要のない奨学金、授業料の減免は授業料の支援が受けられる制度で、上記の金額が受け取れます。

子どもの教育費は家庭の出費の中でも大きな割合を占めます。長期に渡って必要な費用でもあるため、大学無償化の対象か否かが気になる人も多いのではないでしょうか?

大学無償化の対象になるかどうかは「所得基準・資産基準・学力基準」で決まります。では、年収500万円の人は大学無償化の対象になるのでしょうか?

結論から申し上げると、年収500万円の世帯は大学無償化の対象にならない可能性が高いです。

例えば、「父・母・子ども2人」の世帯で、兄が大学生・弟が高校生の場合、大学無償化の対象になる年収の目安は以下の通りです。

大学無償化の対象になる年収の目安

- 460万円以下:1/3

- 400万円以下:2/3

- 住民税非課税世帯:満額

このケースの場合、年収460万円以下の世帯が対象になるため、年収500万円以上の世帯は大学無償化の対象にはなりません。

ただし、年収が500万円以上でも家族構成などにより対象になる場合もあります。また、2025年度以降は、扶養する子どもが3人以上いる世帯は所得制限なしで大学無償化の対象になる予定です。

少子化対策が進められている今、今後も新たな制度が作られたり改正される可能性は高いでしょう。

年収500万円の人はふるさと納税でいくらまで寄付できる?

近年、人気の制度である「ふるさと納税」。自分の応援したい自治体に寄付できる制度で、寄付した自治体からは返礼品がもらえます。さらに「寄付金額−2,000円」が所得税および住民税から控除されるお得な制度です。

ただし、控除が適用となる寄付金額には上限が設けられています。では、年収500万円の人はいくらまで控除対象で寄付できるのでしょうか?

■年収500万円のふるさと納税の年間上限額の目安

家族構成 | 年間上限額の目安 |

|---|---|

独身or共働き | 61,000円 |

夫婦 | 49,000円 |

共働き+子1人(高校生) | 49,000円 |

共働き+子1人(大学生) | 44,000円 |

夫婦+子1人(高校生) | 40,000円 |

共働き+子2人 | 36,000円 |

夫婦+子2人 | 28,000円 |

なお、中学生以下の子は控除額に影響がないため、計算には含まれません。例えば「共働き+中学生の子」の場合は「共働き」に該当します。

年収500万円の人の寄付金が控除対象となる上限額の目安は2.8〜6.1万円。家族構成によって上限額は異なるため、実際に寄付を行う際は確認を忘れないようにしましょう。

ふるさと納税で得するのはこんな人|年金生活者でも利用できる!

※5:総務省|全額控除されるふるさと納税額(年間上限)の目安

まとめ・年収500万円で不安のある人は早めの対策を

日本人の給与所得者の中での年収500万の人の割合は、男性47.4%・女性14.6%・全体では33.5%。3人の1人の割合で存在します。

また、年収500万ある人の手取り額は約390万円。この金額は、20代にとっては高い方に入りますが、30代以降は平均的もしくはやや低い方になります。

そのため、配偶者や子どものいる世帯の場合は、他に収入がないと余裕ある生活は難しいかもしれません。

「年収500万円あるけれど将来が不安…」という人は、投資をしたり副業をしたり、他に収入を得る手段を早い段階から検討してみてはいかがでしょうか?

年収1000万円を目指せる職業!手取り額や税金・年金受給額も紹介

年収800万の手取りや住宅ローンの金額は?年収800万を目指せる職業も!

年収600万円の実態!手取り額・住宅ローン・生活レベルなどを徹底解明!

【2024年】昇給率や昇給額の平均はどれくらい?業種別や年代別のデータも!

理学療法士の現実|年収が低いって本当?年齢別の平均年収や年収アップの方法も

ボーナス(賞与)の平均額を徹底調査!給与の何ヶ月分?新卒は?

参考資料

国税庁|令和4年分民間給与実態統計調査

厚生労働省|令和4年賃金構造基本統計調査の概況

総務省|家計調査年報(家計収支編)2023年(令和5年)

文部科学省|高等教育の無償化について

総務省|全額控除されるふるさと納税額(年間上限)の目安

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。