【50代から始めるNISA】初心者でも安心!今からでも遅くない資産形成

50代から始めるNISA いくらから始めればいい?

「投資は若い人のもの」と思っていませんか?実は、NISAは50代からでも安心して始められる、国が用意した非課税の資産運用制度です。 預貯金だけでは増えにくい今の時代、少額からコツコツ積み立てるNISAなら、無理のないペースでお金を育てることが可能です。 この記事では、NISAの基本的な仕組みから「つみたて投資枠」「成長投資枠」の違い、50代から始める際のポイントまでをわかりやすく解説します。

- 目次

- NISAとはどんな制度?

- NISAは投資利益が非課税になる制度

- 【つみたて投資枠】と【成長投資枠】がある

- 年間非課税投資枠は最大360万円|再利用も可能

- 非課税保有限度額は最大1,800万円

- 非課税期間は無期限

- 積立投資だけでなくスポット購入も可能

- 利用可能年齢に上限はない

- 制度の終了期間はない

- NISAが投資初心者の50代でも安心な5つの理由

- 少額から投資が可能!無理なく積立投資ができる

- 取引量を自動的にコントロールしてくれる

- 長期投資のためリスクを最小限に抑えられる

- 金融庁が定めた基準をクリアした商品のみ購入可能

- NISAは50代から始めても遅くない!納得の根拠とは

- 健康寿命は70歳代!今からでも長期投資が可能

- 投資に使える余剰資金を保有している人が多い

- NISAを始める際の注意点とは?

- 旧制度のNISA口座とは別口座になる

- 旧制度のNISA口座から現行NISAの口座へ移管できない

- 損益通算や口座間移動はできない

- NISAの始め方5ステップ

- 50代の人がNISAを始める際によくある質問

- 50代からNISAを始める場合のおすすめのポートフォリオはありますか?

- 50代からNISAを始める場合いくらから始めるのがおすすめ?

- まとめ:NISAは50代の投資初心者でも安心して資産運用を始められる制度

NISAとはどんな制度?

まずは、NISAがどのような制度なのか、NISA制度の特徴を確認していきましょう。

NISAは投資利益が非課税になる制度

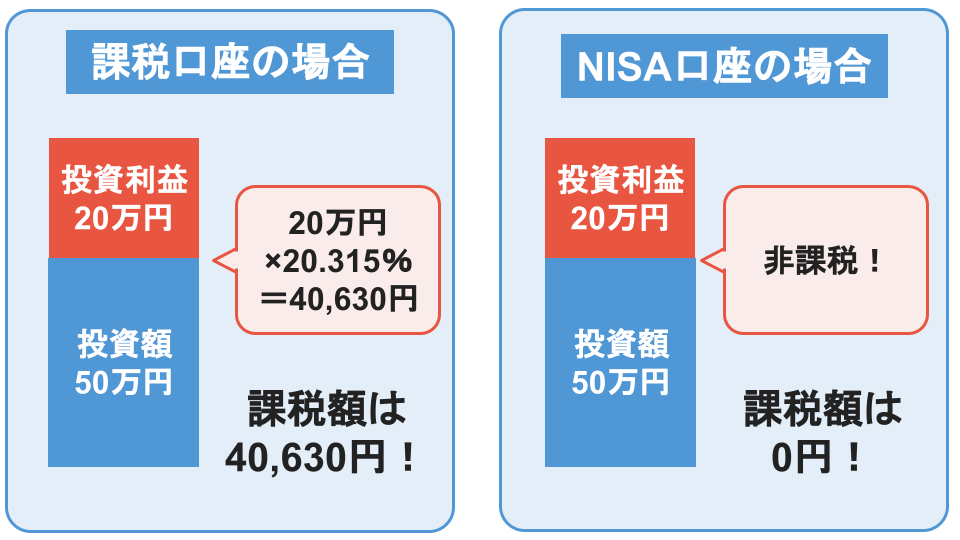

NISAとは、少額投資非課税制度のこと。通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座で得た利益には税金はかかりません。

預貯金の金利が期待できない現代、国は国民に自助努力を求めています。個人で努力してもらう代わりに「投資信託や株式で得た利益は非課税にします」という制度がNISAです。

NISA口座で非課税になる利益には以下のものが含まれます。

NISA口座で非課税になる利益

- 譲渡益(購入した投資信託や株式を売却した際に発生する利益)

- 配当金

- 分配金など

2023年末までは「一般NISA・つみたてNISA・ジュニアNISA」の3種類の制度が利用可能でしたが、2024年に制度か改正され、現在のNISA制度に集約されています。

投資信託とは?投資初心者向けにわかりやすく解説!始める方法も!

【初心者必見】株式投資の始め方|仕組みやメリット・デメリットを徹底解説

投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

【つみたて投資枠】と【成長投資枠】がある

現在のNISAには「つみたて投資枠」と「成長投資枠」が設けられています。

名称 | つみたて | 成長 |

|---|---|---|

年間非課税 | 120万円 | 240万円 |

枠併用の | 併用可能 | |

非課税保有 | 1,800万円 | |

非課税 | 無期限 | |

つみたて投資枠では、長期・積立・分散投資に適した投資信託などが購入可能。成長投資枠では上場株式や投資信託などの購入が可能です。

旧制度のNISAを利用していた人は、「つみたて投資枠」は「つみたてNISA」をイメージ、「成長投資枠」は「一般NISA」をイメージするとわかりやすいでしょう。

NISAのつみたて投資枠とは?成長投資枠との違いや上限額を徹底解説!

NISAの成長投資枠とは?上限額やつみたて投資枠との違いを徹底解説!

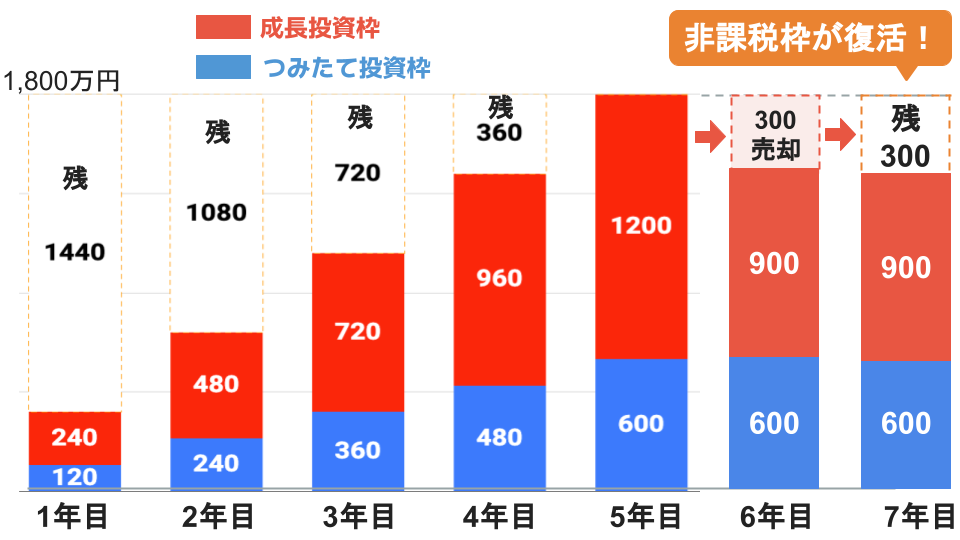

年間非課税投資枠は最大360万円|再利用も可能

NISAの年間非課税投資枠は、つみたて投資枠120万円・成長投資枠240万円・合計で最大360万円です。

非課税保有期間とは、NISA口座内で利益が非課税になる期間のこと。旧制度のNISAでは、つみたてNISAが40万円・一般NISAが120万円で併用はできませんでしたが、現行のNISAでは各投資枠の併用が可能になったため、最大で360万円まで利用できるようになりました。

さらに、投資枠の再利用も可能なため、売却した分の非課税枠が復活する仕組みになっています。

例

1,800万円の非課税保有限度額をすべて使っている状態で300万円の商品を売却した場合、翌年に300万円の非課税投資枠が復活する

ただし、年間非課税投資枠はあくまでも「つみたて投資枠120万円+成長投資枠240万円」=360万円。そのため、360万円以上の商品を売却しても、翌年に復活する投資枠は360万円までになります。

非課税保有限度額は最大1,800万円

NISA口座で金融商品を購入できる年間限度額は、最大1,800万円になります。

ただし、1,800万円の枠のうち、成長投資枠のみ1,200万円の内枠があるため注意しましょう。なお、つみたて投資枠には内枠がないため、1,800万円すべてをつみたて投資枠で利用しても問題ありません。

NISAの上限はいくら?超えたらどうなる?売却後の非課税枠の復活まで解説

非課税期間は無期限

NISA口座で得た利益の非課税期間は無期限になります。

旧制度ではつみたてNISAが20年間、一般NISAが5年間と制限がありましたが、現行制度では期限に制限がなくなりました。つまり、NISA口座で得た利益は無期限に非課税となります。

積立投資だけでなくスポット購入も可能

投資商品の購入方法は2種類。「積立投資」と「スポット購入」です。

投資商品の購入方法

- つみたて投資枠:積立投資のみ

- 成長投資枠:積立投資・スポット購入

積立投資とは、一定の期間ごとに一定の金額を使い、同じ商品を購入する方法のこと。ボーナス月に投資額を上乗せすることも可能です。

成長投資枠では、積立投資に加えてスポット購入も可能です。スポット購入とは、金融商品を自分の好きなタイミングで一括購入すること。金融商品が値下がりしているときや資金に余裕ができたときに、買い足せることが魅力です。

利用可能年齢に上限はない

「NISAは若い人向けの制度」と思っている人もいるかもしれませんが、NISAの利用可能年齢に上限はありません。

50代はもちろん、60代、70代の定年以降でも始められます。ただし、下限には18歳からという制限があるため注意しましょう。

制度の終了期間はない

NISA制度自体に終了期間は設けられていません。そのため、期限を気にせずに、非課税枠を利用した投資が始められます。

なお、旧制度のつみたてNISAの実施期間は2042年まで、一般NISAの実施期間は2023年までとなっていました。

期間内に購入した金融商品は、購入した年から20年もしくは5年の非課税期間が適用されることになっているため、例えば、つみたてNISAで2023年に購入した商品の利益は、20年後の2043年まで非課税になります。

NISAが投資初心者の50代でも安心な5つの理由

NISA制度は、投資初心者の50代でも安心して始められます。なぜ安心なのか、5つの理由を確認していきましょう。

少額から投資が可能!無理なく積立投資ができる

1つ目の理由は、少額から投資できることです。「投資」と聞くと、お金に余裕のある人が行うイメージをもっている人もいるかもしれません。しかし、今はちょっとした余剰資金があれば投資は可能です。

実際にNISAは100円から投資が可能。NISA口座を開設する金融機関により最低投資額は異なりますが、月1万円で積立投資をしている人は大勢います。

もちろん、投資は余剰資金で行うことが大前提ではありますが、その金額は1,000円でも問題ありません。NISAの積立投資なら無理なく資産形成が進められます。

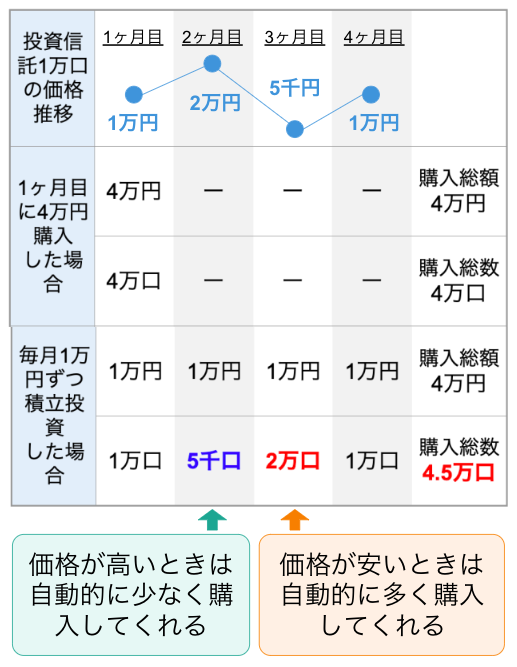

取引量を自動的にコントロールしてくれる

2つ目の理由は、取引量を自動的にコントロールしてくれることです。投資と聞くと、売買のタイミングが難しいイメージをもつ人も多いでしょう。

実際に、金融商品は安いときに買い、高いときに売ることで利益が大きくなります。特に、投資初心者や忙しくて投資に時間をかける余裕のない人は、売買のタイミングを判断することが難しいでしょう。

しかし、積立投資なら値動きに合わせて取引量を自動的にコントロールしてくれるため、自分で判断する必要がありません。定期的に投資をすることで、高いときに買ったり安いときに売ったりするリスクを最小限に抑えられます。

例えば上記のように、投資信託1万口の価格が2万円のときは5千口、5千円のときは2万口と、自動的に取引量をコントロールしてくれます。

積立投資は一度設定をすれば、自動で指定の金融商品が購入されるため、手間がかからないこともメリットの1つです。

長期投資のためリスクを最小限に抑えられる

3つ目の理由は、長期投資に向いている商品が多いため、リスクを最小限に抑えられることです。NISAで購入できる商品は、長期投資することで利益が得られやすい特徴があります。

長期投資はローリスクローリターン、短期投資はハイリスクハイリターンが基本です。金融商品を長期間保有していると、一時的に価格が下落しても数年かけて元の価格、もしくはそれ以上になるケースがよくあります。

つまり、長期投資を基本としているつNISAは、購入できる商品自体がリスク回避につながっているのです。

金融庁が定めた基準をクリアした商品のみ購入可能

4つ目の理由は、金融庁が定めた基準をクリアした商品のみ購入可能なことです。NISAで購入可能な商品は、たくさんある金融商品の中から長期投資にふさわしいと認められた一部の商品のみになります。

つまり、金融のプロお墨付きの商品のみ扱っているため、投資初心者でも比較的安全な投資が可能なのです。

NISAは50代から始めても遅くない!納得の根拠とは

NISAは50代から始めても決して遅くありません。ここでは、納得の根拠をご紹介します。

健康寿命は70歳代!今からでも長期投資が可能

1つ目の根拠は、50代からでも長期投資が可能なことです。例えば、50歳から20年積立投資を行った場合、20年後は70歳。70歳の自分はまだまだ元気で長生きできると思いませんか?

厚生労働省によると、2023年の平均寿命は男性81.09歳、女性87.14歳です。また厚生労働省のデータによると、2022年の健康寿命は男性72.57歳、女性75.45歳です。

健康寿命とは、健康上の問題で日常生活が制限されることなく生活できる期間のこと。つまり、70代でも十分人生を楽しめるということです。

しかし、人生を楽しむためには健康の他にお金も必要。そのためには、50代のうちからNISAを始め、賢く資産運用することがおすすめです。

※2:厚生労働省|令和5年簡易生命表の概要

※3:厚生労働省|平均寿命と健康寿命

投資に使える余剰資金を保有している人が多い

2つ目の根拠は、投資に使える余剰資金を保有している人が多いことです。国税庁の年齢階層別の平均給与によると、最も高い金額は55歳〜59歳で男性702万円・女性329万円・全体546万円、次いで50歳〜54歳の男性684万円・女性340万円・全体537万円です。

その分出費も多いかもしれませんが、若い世代に比べると資産形成用に動かせる金額が増えてくる時期でしょう。

また、2021年に高年齢者雇用安定法の改正が行われたことにより、以前より高齢者が働ける環境が増えてきています。60代以降も働く人が増えることにより、投資に使える余剰資金を保有する人も増えるでしょう。

超低金利時代の現代、余剰資金を積極的に資産運用し増やしていくことが、余裕あるシニアライフを送れるカギです。

※4:国税庁|令和4年民間給与実態統計調査

※5:厚生労働省|高年齢者雇用安定法の改正~70歳までの就業機会確保

NISAを始める際の注意点とは?

50代からでもお得に資産形成が可能になるNISA制度。メリットの多い制度ですが、いくつか注意点もあります。

旧制度のNISA口座とは別口座になる

1つ目の注意点は、旧制度のNISA口座とは別口座になることです。

2023年中に旧制度のNISAで取引した商品は、現行のNISAとは別の口座で管理されることになります。ただし、非課税保有期間が終了する時期まで利用可能なため、新NISAを始めるために、急いで現行NISAの商品を売却したり移管したりする必要はありません。

なお、旧制度のNISAを利用していた人が同じ金融期間で現行NISAを始める場合は、何も手続きしなくても現行NISA用の口座が自動的に作られることになります。

旧制度のNISA口座から現行NISAの口座へ移管できない

2つ目の注意点は、旧制度のNISA口座から現行NISAの口座へ移管できないことです。

旧制度のNISAを利用していた場合、保有している商品を現行NISAに移管したいと思う人は多いでしょう。しかし、旧制度のNISAと現行のNISAは別の制度。旧制度のNISAで運用している商品を現行のNISAへ移すことはできません。

旧制度のNISAで運用している資産を現行のNISAに移したい場合は、一旦、資産を売却し現金化してから現行のNISAの口座で再度投資を始める必要があります。

損益通算や口座間移動はできない

3つ目の注意点は、損益通算や口座間移動はできないことです。

NISA口座は、他の口座との損益通算や金融商品の移動はできません。NISAは投資初心者でも安心に始められるような工夫がされていますが、100%損失がでないとは言い切れません。投資のため、損失が生じる可能性もあります。

しかし損失が生じた場合には、他の口座で保有している金融商品との損益通算はできないので、注意が必要です。同様に、NISA口座と他の口座間で金融商品を移動させることもできません。

NISAの始め方5ステップ

「早速、NISAを始めてみよう!」そう思った人のために、NISAの始め方をご紹介します。

NISAの始め方

- NISA口座を開設をする金融機関を選ぶ

- 金融機関にNISA口座開設を申請する

- NISA口座が仮開設される

- 税務署審査の結果を待つ

- NISA口座開設

まずは、NISA口座を開設をする金融機関を選びましょう。NISA口座は、銀行・郵便局・証券会社などで開設できますが、金融機関により扱っている商品が異なります。手数料やその他サービスなどもそれぞれ異なるため、複数の金融機関を比較してみましょう。

金融機関が決まったら、NISA口座の開設申し込みをします。店頭でも受付可能ですが、WEBや郵送で開設可能な金融機関がほとんどです。

申し込み手続きが完了すると、NISA口座が仮開設されます。この時点から取引は可能です。仮開設と同時に、税務署の審査が実施されます。審査の結果問題がなければ、NISA口座が本開設されます。

金融機関や状況により多少異なりますが、申し込みから本開設までにかかる日数は1週間〜2週間程度です。

50代の人がNISAを始める際によくある質問

最後に、50代の人がNISAを始める際に疑問に思うポイントをご紹介します。

50代からNISAを始める場合のおすすめのポートフォリオはありますか?

現在の資産や何歳まで働くかなど、状況によりおすすめのポートフォリオは異なります。

ポートフォリオ例

- リスクは高くてもハイリターンを狙いたい場合:全世界株式に投資している投資信託:100%

- 中程度のリスクは許容範囲の場合:全世界株式に投資している投資信託:50%・債券に投資している投資信託:50%

- リスクを抑えつつリターンも期待したい場合:全世界株式に投資している投資信託30%・バランス型の投資信託:70%

商品によるリスクの高さは基本的に「株式投資>投資信託>債券」です。

リスクを抑えながら長期的に投資を行いたいのか、多少のリスクがあっても短期的に大きなリターンを期待したいのか、投資を行う目的を明確にしてポートフォリオを組みましょう。

50代向け|おすすめの資産運用とポートフォリオ!運用例や注意点も

50代からNISAを始める場合いくらから始めるのがおすすめ?

現在の資産や目標額により異なるため一概には言い切れませんが、一般的には手取額の10%以内で始めることをおすすめします。

まとめ:NISAは50代の投資初心者でも安心して資産運用を始められる制度

NISAは、投資に慣れていない50代の方でも安心して資産運用を始められる制度です。少額からコツコツ積み立てることで、無理なく将来に向けた資産形成が可能です。

制度の仕組みを理解し、自分のペースで運用を続けていけば、老後の安心につながる「お金の土台」がいつの間にか完成するでしょう。

NISAを始める時期は50代からでも決して遅くはありません。今こそNISAを活用して、ゆとりあるセカンドライフへの一歩を踏み出しましょう。

シニアこそ株式投資を始めるべき!株式との向き合い方とは?

【2025年】50代平均貯金額や中央値から考える!老後資金の増やし方

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

100万円で投資信託した場合の1年後はいくら?仕組みや注意点も!

参考資料

金融庁|NISA特設ウェブサイト

厚生労働省|令和5年簡易生命表の概要

厚生労働省|平均寿命と健康寿命

国税庁|令和4年民間給与実態統計調査

厚生労働省|高年齢者雇用安定法の改正~70歳までの就業機会確保

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。