50代向け|おすすめの資産運用とポートフォリオ!運用例や注意点も

50代向け! おすすめ資産運用とポートフォリオ

50代は充実した老後のための大切な準備期間。資産運用を始めるなら今がおすすめです。この記事では50代におすすめの資産運用とポートフォリオ、運用シミュレーションや注意点を解説します。

- 目次

- 50代におすすめの資産運用とは

- 債券投資|できるだけリスクを抑えたい人に!

- 投資信託|リターンとリスクのバランスが良い

- 株式投資|多少のリスクを抱えても大きなリターンを得たい人に!

- REIT|不動産投資で大きなリターンが期待できる

- 目的別!50代におすすめのポートフォリオ

- できるだけリスクを抑えて資産運用をしたい

- 資産を守りつつリターンも得たい

- 多少のリスクはあっても大きなリターンを得たい

- メリットがたくさん!iDeCoやNISAも活用しよう

- 掛金が全額所得控除される【iDeCo】

- 運用益が非課税になる【NISA】

- 50代からの資産運用シミュレーション

- 【国内債券+株式中心】の運用シミュレーション

- 【債券・株式・REITをバランス良く組み込んだ】運用シミュレーション

- 【海外株式を中心とした】運用シミュレーション

- 50代が資産運用する際の注意点とは?

- 投資先の情報をこまめにチェックする

- 退職後にポートフォリオの見直しを行う

- 余剰資金で資産運用を行う

- まとめ・目的に合ったポートフォリオが資産運用成功のカギ

50代におすすめの資産運用とは

50代の人は仕事ではキャリアを重ね、若い頃に比べ収入が上がっている人も多い世代。家庭では子どもが独立する時期と重なりやすいことから、比較的お金が手元に残りやすい時期かもしれません。

金融広報中央委員会の「家計の金融行動に関する世論調査2023年(二人以上世帯調査)」(※1)によると、2023年の50代の2人以上世帯平均貯蓄額は1,147万円。中央値は300万円です。

金融資産保有額 | 割合(%) |

|---|---|

保有なし | 27.4 |

100万円未満 | 9.1 |

100万円以上200万円未満 | 6.4 |

200万円以上300万円未満 | 3.8 |

300万円以上400万円未満 | 3.9 |

400万円以上500万円未満 | 3.8 |

500万円以上700万円未満 | 5.6 |

00万円以上1,000万円未満 | 5.5 |

1,000万円以上1,500万円未満 | 8.9 |

1,500万円以上2,000万円未満 | 4.2 |

2,000万円以上3,000万円未満 | 5.4 |

3,000万円以上 | 11.2 |

無回答 | 4.8 |

※1:金融広報中央委員会|「家計の金融行動に関する世論調査2023年(二人以上世帯調査)」を基に作成

一見、十分な資産がある人が多いと思いますが、金融資産保有額が0円から400万円未満の割合は50.6%と全体の約半分を占めています。

低金利時代の今、銀行に預けておくだけではお金は増えません。そのため、手元にあるお金を効率よく増やすための資産運用が必要です。

一方で、1,000万円以上の割合も29.7%と多めです。資産が多いと税金がいくらになるのか、心配な人もいるでしょう。現在は資産運用を行いながら税金対策ができる制度もあるため、それらを活用することで簡単な税金対策につながります。

そこで、まずは50代におすすめの資産運用を確認してみましょう。

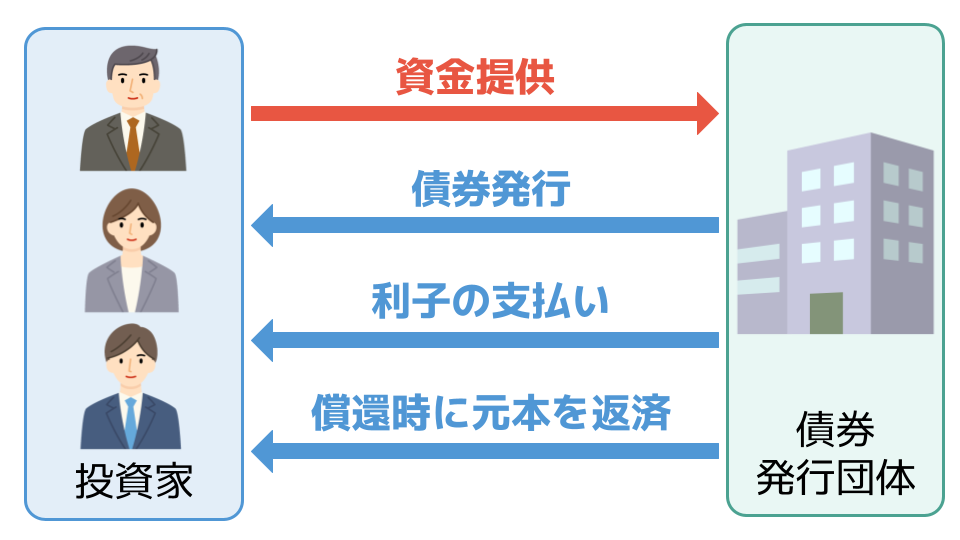

債券投資|できるだけリスクを抑えたい人に!

1つ目は、債券投資です。債券とは、国や地方公共団体などが投資家からお金を借りるときの証書のようなもの。債券を保有している間は、発行団体から利子が受け取れるうえ、償還日まで保有していれば元本が戻ってきます。

債券の発行者は国内外の政府団体から民間企業までさまざまです。また、利率や償還までの期間もそれぞれ異なります。

メリット | デメリット |

|---|---|

|

|

リスクを最小限にするならば、日本が発行している国債がおすすめです。ただし、利子は少なめ。投資の醍醐味を味わいたいならば、複数の種類の債券を保有するといいかもしれません。

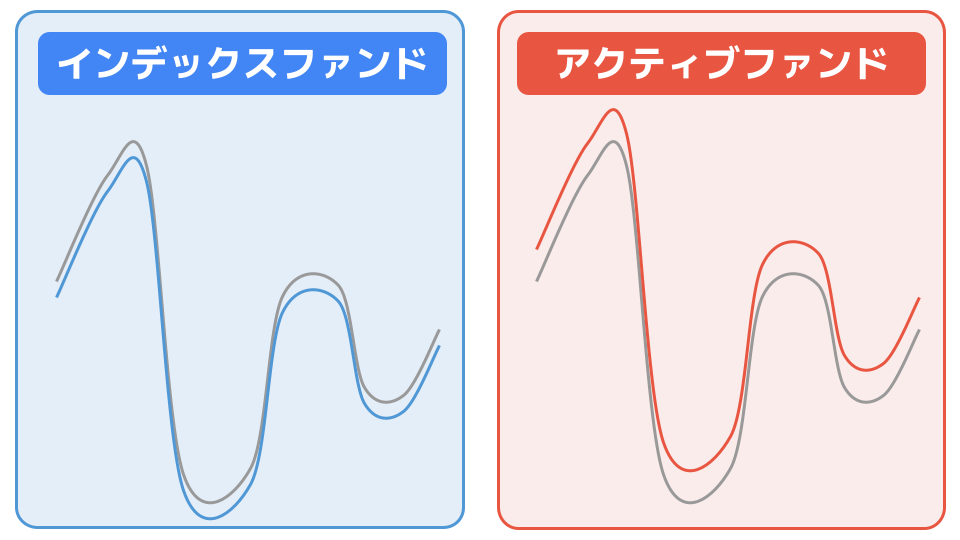

投資信託|リターンとリスクのバランスが良い

2つ目は、投資信託です。投資信託とは、投資家から集めたお金を投資のプロが運用し、運用で得た利益を受け取る投資方法のことです。

投資信託には、特定の指数に沿って運用されるインデックスファンドと、指数を上回るように運用されるアクティブファンドがあります。

大きなリターンを望むならアクティブファンド、リスク回避を重視するならインデックスファンドがおすすめです。

メリット | デメリット |

|---|---|

|

|

運用はプロに任せられるため、投資初心者にもおすすめです。

投資信託とは?投資初心者向けにわかりやすく解説!始める方法も!

100万円で投資信託した場合の1年後はいくら?仕組みや注意点も!

株式投資|多少のリスクを抱えても大きなリターンを得たい人に!

3つ目は、株式投資です。株式投資とは、株式を売買して値上がり益を得る投資方法のこと。配当金や株主優待も受けられます。

メリット | デメリット |

|---|---|

|

|

リスクよりリターンを重視したい人や応援したい企業がある人におすすめです。

【初心者必見】株式投資の始め方|仕組みやメリット・デメリットを徹底解説

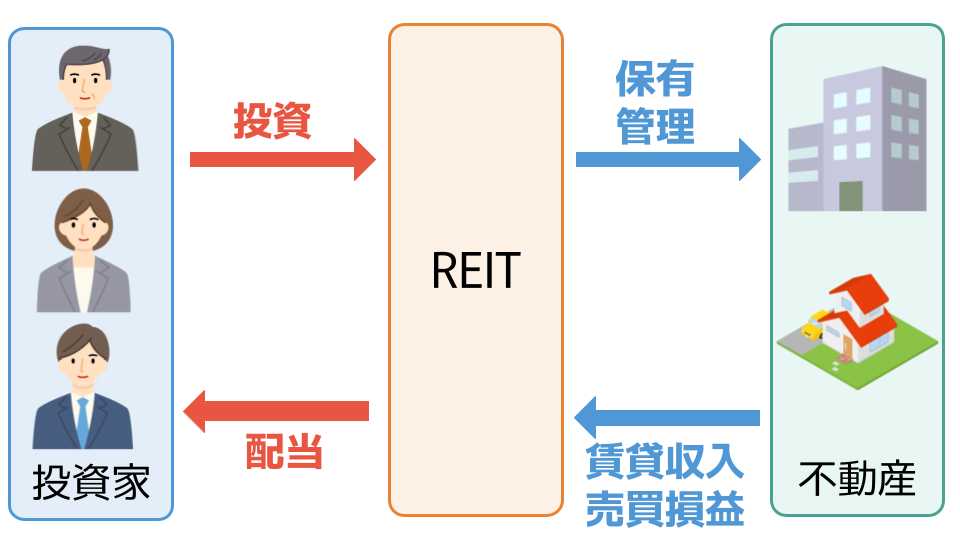

REIT|不動産投資で大きなリターンが期待できる

4つ目は、REIT(リート)です。REITとは、投資家から集めたお金で専門家が不動産投資を行い、賃貸料収入や売買益を分配する投資方法です。

メリット | デメリット |

|---|---|

|

|

不動産投資で大きなリターンを得たい人におすすめです。

投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

<預金や株式など資産管理にも使えるアプリや管理方法がわかる外部参考サイト>

お金を管理するための方法とコツ!活用したいおすすめアプリ3選|シュフーズ

目的別!50代におすすめのポートフォリオ

では、早速おすすめのポートフォリオを見ていきましょう。

ポートフォリオとは

- 金融商品の組み合わせ内容のこと

おすすめのポートフォリオは、現在の資産や何歳まで働くかなど、状況により異なります。リスクを抑えながら長期的に投資を行いたいのか、多少のリスクがあっても短期的に大きなリターンを期待したいのか、まずは投資を行う目的を明確にしましょう。

できるだけリスクを抑えて資産運用をしたい

まずは、できるだけリスクを抑えて資産運用をしたい人におすすめのポートフォリオをご紹介します。リスクを抑えたい場合は、ローリスクローリターンの金融商品を選ぶことが基本です。

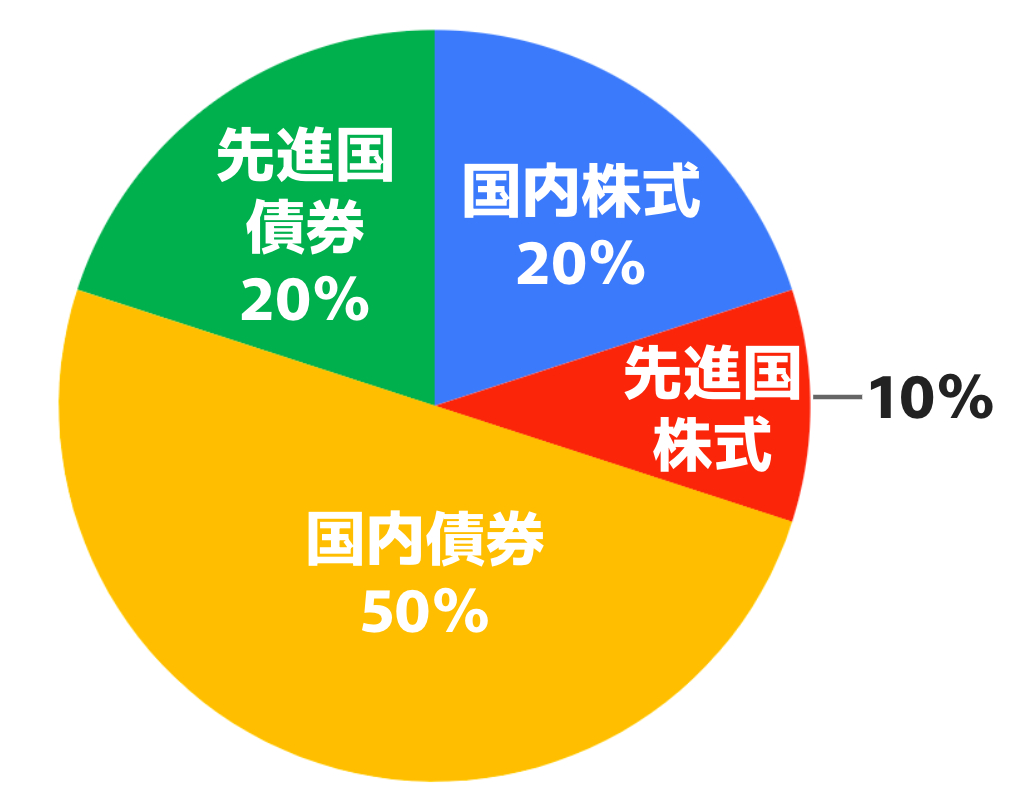

国内債券+株式中心のポートフォリオ

できるだけリスクを抑えるために、国内債券を多く組み込んだポートフォリオです。国内株式や海外株式にも投資しているため、リスクを抑えつつ、一定のリターンも期待できます。

10年以上投資できる場合は、株式の割合を増やしてみるといいでしょう。

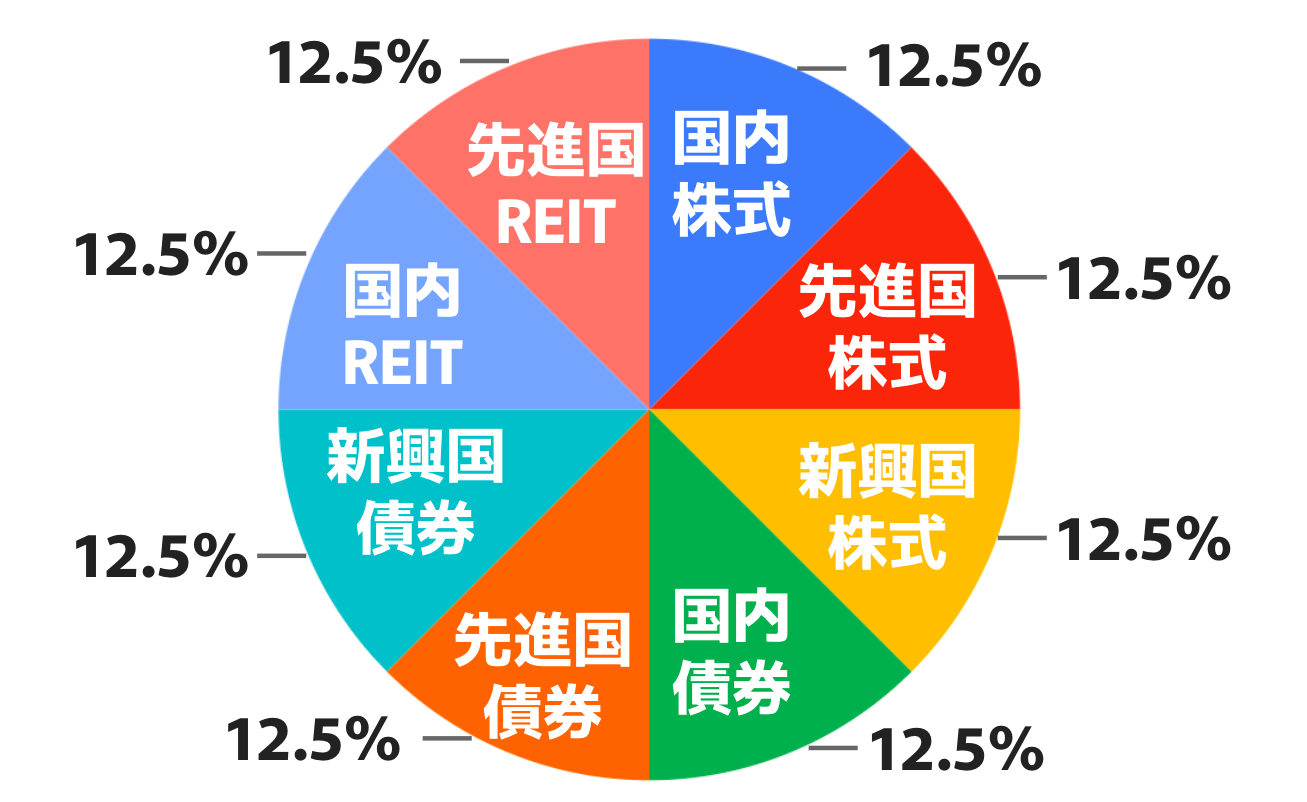

分散投資でリスクを抑えたポートフォリオ

国内・先進国・新興国の複数の商品に分散投資をしてリスクを抑えるポートフォリオです。価格変動リスクを抑えつつ、安定したリターンが期待できます。

資産を守りつつリターンも得たい

次に、資産を守りつつリターンも得たい場合におすすめのポートフォリオを見てみましょう。

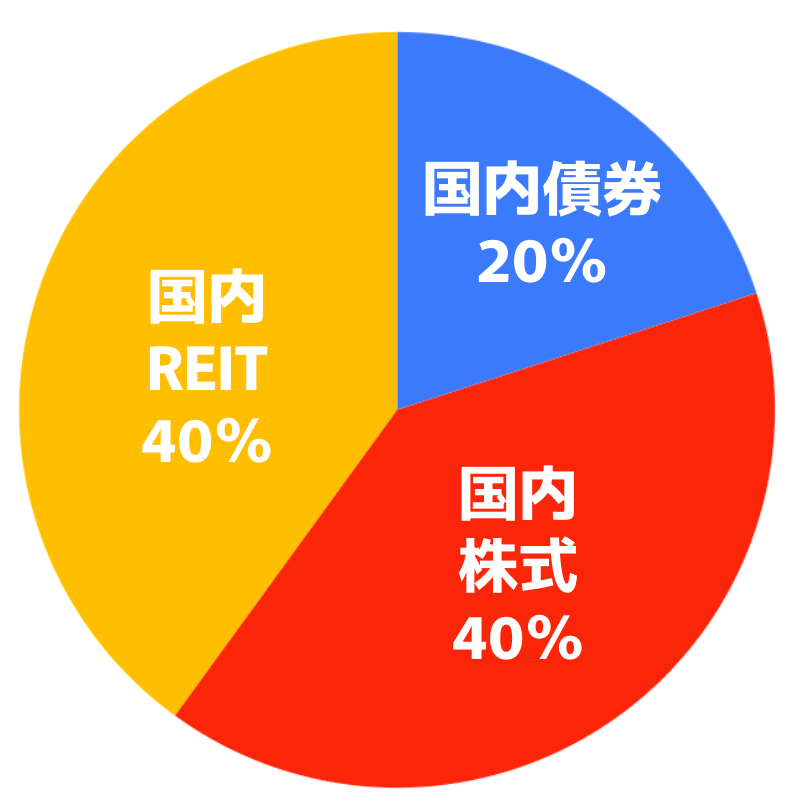

国内商品に特化したポートフォリオ

国内の金融商品に特化したポートフォリオです。国内債券資産を守りながら、株式やREITである程度のリターンが期待できます。国内金融商品は情報が入手しやすいため、いち早くリスク回避できることもメリットです。

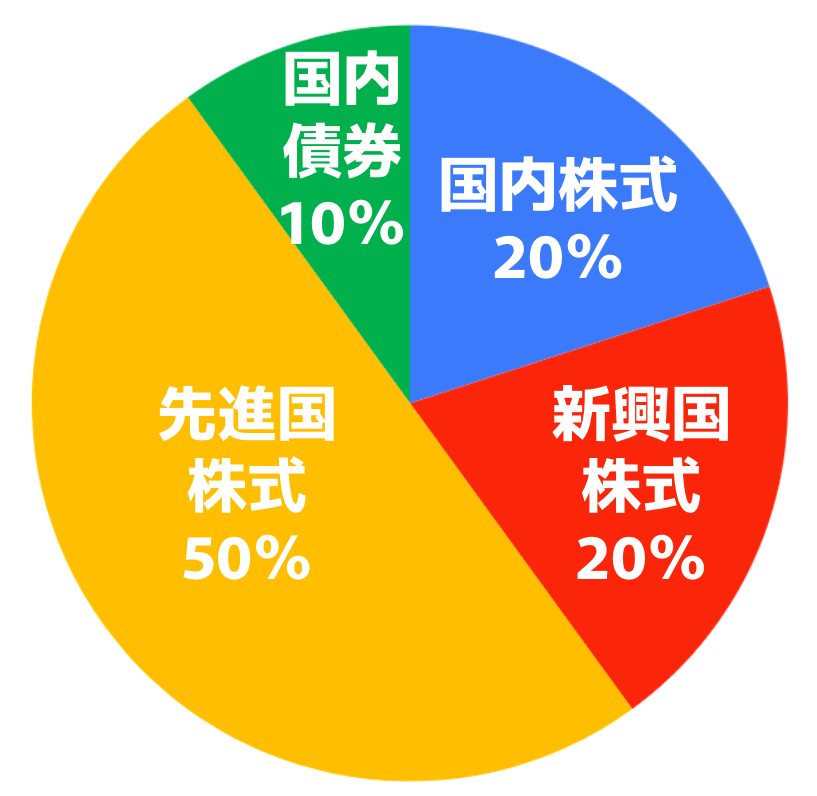

海外債券+株式中心のポートフォリオ

海外債券と国内株式でリスクとリターンのバランスを保ちつつ、先進国や新興国の株式も取り入れたポートフォリオです。国内株式は比較的リスクの少ない、時価総額が大きく株価の変動幅が数ない株を選びましょう。

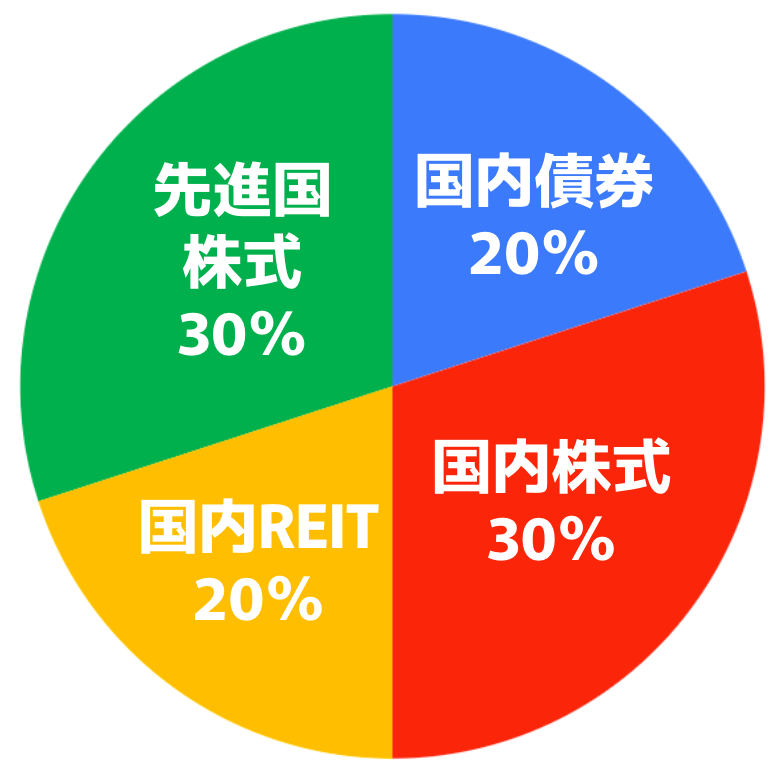

債券・株式・REITをバランス良く組み込んだポートフォリオ

債券・株式・REITをバランス良く組み込んだポートフォリオです。国内債券で資産を守りつつ、国内海外の株式やREITでリターンが期待できます。

多少のリスクはあっても大きなリターンを得たい

最後に、多少のリスクはあっても大きなリターンを得たい人におすすめのポートフォリオをご紹介します。

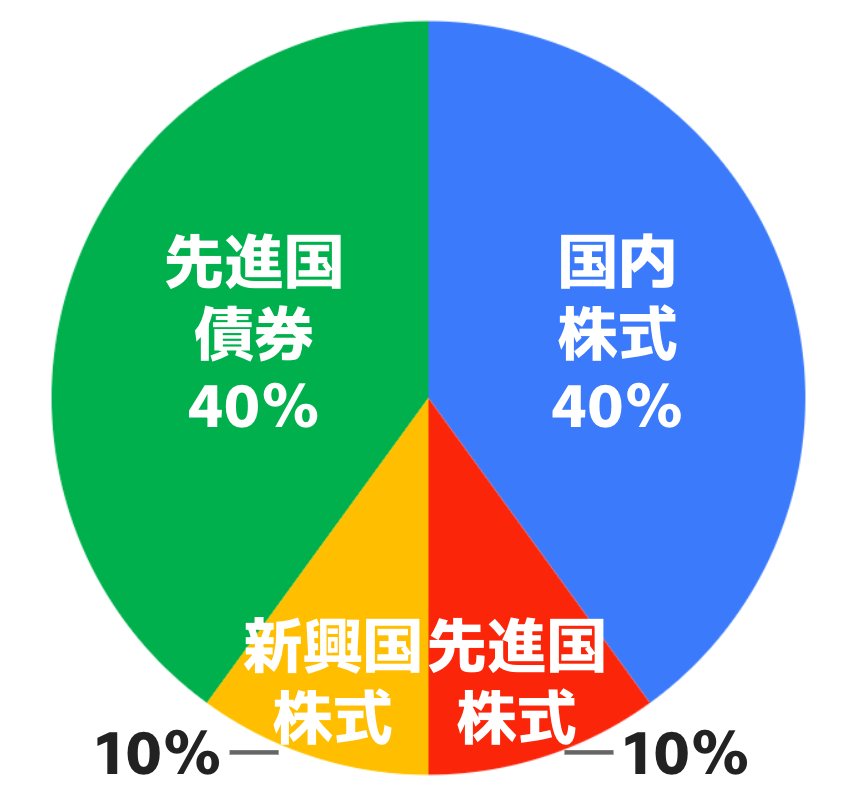

海外株式を中心としたポートフォリオ

海外株式が全体の7割を占めるポートフォリオです。資産全体の価格変動が大きいため、大きなリターンが期待できます。国内債券を1割組み込むことで、リスクにも備えています。

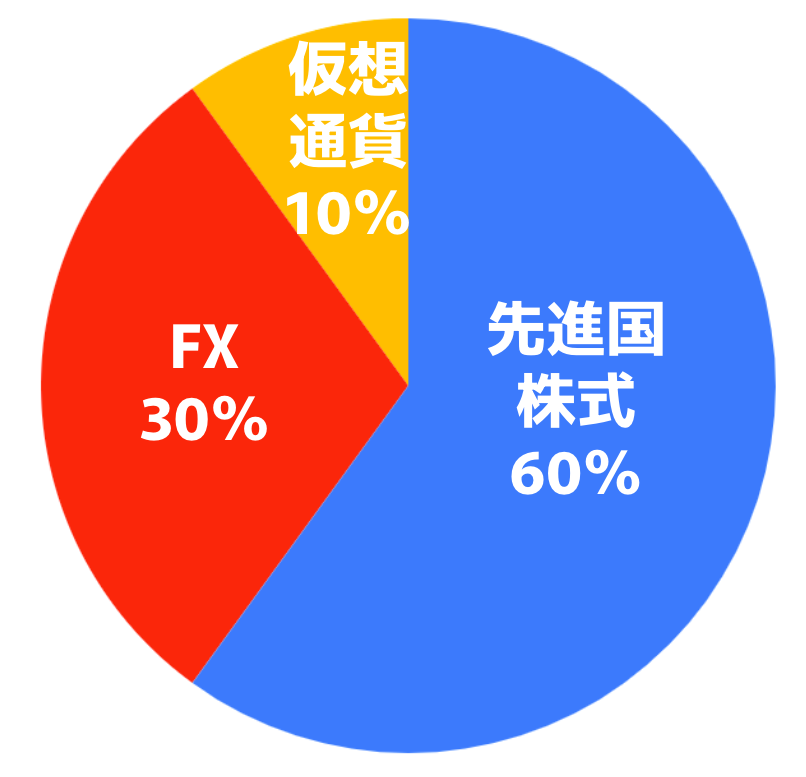

株式・FX・仮想通貨を組み込んだポートフォリオ

FXや仮想通貨を組み込んだポートフォリオです。

FXとは、Foreign Exchange(外国為替)の略語。ある国の通貨を別の国の通貨に交換する際の為替の差額により利益を得る方法です。レバレッジ制度により、少額でも大きな金額の取引が可能です。

仮想通貨とは、インターネット上で取引できる財産的価値のこと。証券会社や銀行などの第三者の介入なしに財産的価値の取引が可能です。需要と供給のバランスによって、価格が大きく変動することが特徴です。

FXや仮想通貨を取り込んだポートフォリオを組むことで、より大きなリターンが得られる可能性があります。

ただし、株式やREITより価格の変動が大きかったり、取引額が大きかったりとリスクも高くなるため、商品の特徴をしっかり理解してから投資を行いましょう。

メリットがたくさん!iDeCoやNISAも活用しよう

超低金利時代の今、国も資産運用を推奨しています。国民に自助努力をお願いする代わりに、税制面で優遇する制度がiDeCoやNISAです。投資信託を行う際は、ぜひiDeCoやNISAを活用しましょう。

掛金が全額所得控除される【iDeCo】

iDeCoとは、自分で掛金を拠出し運用する個人型確定拠出年金のことです。掛金や運用益は、60歳以降に年金として受け取れます。

iDeCoは公的年金の足りない部分の補填だけでなく、税制面で以下のようなメリットがあります。

iDeCoのメリット

- 掛金が全額控除されるため、所得税や住民税の軽減につながる

- 運用役が非課税になるため、所得税や住民税の軽減につながる

- 受け取り時に公的年金控除や退職所得控除が受けられる

ただし、加入できるのは64歳までのため、検討している人はできるだけ早く始めましょう。

iDeCoの掛金は変更や停止できる?加入区分別の上限引き上げはいつから?

運用益が非課税になる【NISA】

NISAとは、少額投資非課税制度のことです。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座で得た利益にはかかりません。加入可能な年齢の上限はないため、何歳からでも始められます。

2024年からは新しいNISAが始まる予定で、運用益の非課税期間が無期限になります。NISAでは積立投資も可能なため、貯金感覚でコツコツ積立投資をすることで公的年金の不足部分を補填する効果も期待できるでしょう。

積立投資とは

- 一定期間ごとに同じ金融商品を購入する方法|一度設定すれば自動的に分散投資ができる

新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

50代からの資産運用シミュレーション

先ほどご紹介したポートフォリオで投資をした場合の資産運用シミュレーションをご紹介します。ぜひ、参考にしてください。

なお、以下の資産は2007年9月末〜2017年9月末のデータをもとに試算したもので、実際の投資成果とは異なることをご了承ください。

前提条件

- 投資総額:1,000万円

- 一括投資

- 投資期間:10年間

【国内債券+株式中心】の運用シミュレーション

まずは、できるだけリスクを抑えたい人におすすめのポートフォリオの運用シミュレーションを見てみましょう。

金融商品 | 予想 | 予想 | 投資 | 予想 | +2σ | −2σ |

|---|---|---|---|---|---|---|

国内債券 | 2.13% | 23.4% | 500万円 | 6,173,100 | 6,923,484 | 5,485,428 |

先進国 | 2.99% | 34.2% | 200万円 | 2,685,224 | 4,890,838 | 1,325,250 |

国内株式 | 5.64% | 73% | 200万円 | 3,461,895 | 9,202,531 | 940,977 |

先進国 | 8.73% | 130.9% | 100万円 | 2,309,371 | 6,496,722 | 565,653 |

合計 | 1,000万円 | 14,629,590 | 27,513,575 | 8,317,308 | ||

σとは

- リターンの分布の広がりがどの程度の大きさなのかを表す指標のこと|予想標準額から「+2σ」「−2σ」に収まる確率は95.4%

期待値は、プラス約463万円。+2σはプラス約1751万円、−2σはマイナス約168万円です。このシミュレーションからも、リスクを抑えたポートフォリオであることがわかります。

【債券・株式・REITをバランス良く組み込んだ】運用シミュレーション

次は、資産を守りつつリターンも得たい人におすすめのポートフォリオの運用シミュレーションです。

金融商品 | 予想 | 予想 | 投資 | 予想 | +2σ | −2σ |

|---|---|---|---|---|---|---|

国内債券 | 2.13% | 23.4% | 200万円 | 2,469,240 | 2,769,393 | 2,194,171 |

先進国 | 5.64% | 73% | 300万円 | 5,192,842 | 13,803,797 | 1,411,466 |

国内株式 | 8.23% | 120.5% | 200万円 | 4,4106,90 | 12,061,071 | 1,138,803 |

先進国 | 8.73% | 130.9% | 300万円 | 6,928,115 | 19,490,166 | 1,696,960 |

合計 | 1,000万円 | 19,000,887 | 48,124,427 | 6,441,400 | ||

期待値は、プラス約900万円。+2σはプラス約3812万円、−2σはマイナス約356万円です。運用がうまくいった場合とうまくいかなくなった場合の差が大きくなってくることがわかります。

ただし、マイナスに比べてプラスの幅の方が大きいため、期待値が高いポートフォリオといえるでしょう。

【海外株式を中心とした】運用シミュレーション

最後に、多少のリスクはあっても大きなリターンを得たい人におすすめのポートフォリオの運用シミュレーションを見てみましょう。

金融商品 | 予想 | 予想 | 投資 | 予想 | +2σ | −2σ |

|---|---|---|---|---|---|---|

国内債券 | 2.13% | 23.4% | 100万円 | 1,234,620 | 1,384,696 | 1,097,085 |

先進国 | 5.64% | 73% | 200万円 | 3,461,895 | 3,461,895 | 940,977 |

国内株式 | 8.73% | 130.9% | 500万円 | 11,546,589 | 11,546,589 | 2,828,268 |

先進国 | 5.36% | 68.5% | 200万円 | 3,371,224 | 3,371,224 | 552,446 |

合計 | 1,000万円 | 19,614,328 | 19,614,328 | 5,418,776 | ||

期待値は、プラス約961万円。+2σはプラス約4461万円、−2σはマイナス約458万円です。+2σの金額は投資額の約4.4倍。リターンを大きく狙ったポートフォリオであることがわかります。

しかし、−2σは投資額の約半分であるため、商品の見極めが重要になるでしょう。

50代が資産運用する際の注意点とは?

最後に、50代が資産運用する際の注意点を確認しておきましょう。経済や金融の環境は日々早いスピードで変化していくため、変化に合わせることが大切になります。

投資先の情報をこまめにチェックする

注意点1つ目は、投資先の情報をこまめにチェックすることです。投資を成功させるためには、投資先の情報をいち早く得ることが重要。

ポートフォリオを組み終わり、安心して放置してしまうと、気づかない間に株価が下がる事象が起きてしまうかもしれません。

投資先の株価、業績、決算、新事業など、スキマ時間でも構わないので、定期的に確認する習慣をつけましょう。

退職後にポートフォリオの見直しを行う

注意点2つ目は、退職後にポートフォリオの見直しを行うことです。退職後は、年金収入と資産で生活していくのが一般的。

仕事をしているときのように定期的な収入が減ってしまう人が多いため、できるだけ資産を減らさない方向性のポートフォリオに見直すことが大切です。

余剰資金で資産運用を行う

注意点3つ目は、余剰資金で資産運用を行うことです。投資の基本は、余剰資金で行うこと。生活資金を投資に使ってしまうと、万一、失敗したときに生活自体が危うくなってしまうためです。

老後の資産形成はとても重要ですが、投資は生活基盤を確保したうえで行うことを忘れないようにしましょう。

まとめ・目的に合ったポートフォリオが資産運用成功のカギ

50代は、老後の資産形成をするための重要な時期です。すでに投資を始めている人は、目標に合ったポートフォリオになっているか確認をしてみましょう。

投資を検討している人は、50代におすすめの投資方法やポートフォリオを参考にして、ぜひこの機会に始めてみてはいかがでしょうか?

資産運用に関連した記事

- 【2023年】50代平均貯金額や中央値から考える!老後資金の増やし方

- 50代から始める積立NISAのススメ|新制度との違いもご紹介!

- つみたてNISAとiDeCoの違いとは?2022年のiDeCo制度改正も解説します

- シニアこそ株式投資を始めるべき!株式との向き合い方とは?

- ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。