100万円で投資信託した場合の1年後はいくら?仕組みや注意点も!

100万円で投資信託した場合 1年後はいくらになる?

「投資信託って難しそう」「どれくらい増えるの?」と疑問をもつ方のために、投資信託の平均利回りや注意点、100万円投資信託の1年後や10年後のシミュレーションなどをご紹介します。

- 目次

- 投資信託とは?

- 投資信託とは投資家から集めた資金を専門家が運用する商品

- 投資信託は販売会社・運用会社・信託銀行で成り立っている

- 投資信託3つのメリット

- 投資信託にかかる主なコストは3つ

- 投資信託|5つのリスク

- 投資信託用語の意味を確認!

- 投資信託の平均利回り

- 投資信託の平均利回りの相場は3〜10%

- 投資信託カテゴリ別平均利回りを紹介

- 平均利回りによるリスクの目安

- 過去実績で検証!100万円を投資信託で運用した場合の1年後・10年後は?

- 国内債券投資信託の過去実績

- 海外債券投資信託の過去実績

- 国内株式投資信託の過去実績

- 海外株式投資信託の過去実績

- NISAを利用すれば運用益は非課税になる

- 投資信託を行う際の注意事項

- 利回りは固定ではない

- 純資産残高を確認し長期保有可能なファンドを選ぶ

- リターンには手数料や税金が含まれていない

- まとめ・投資信託で手元のお金に働いてもらい賢い運用を!

投資信託とは?

まずは、投資信託とはどういう商品なのかを改めて確認しておきましょう。

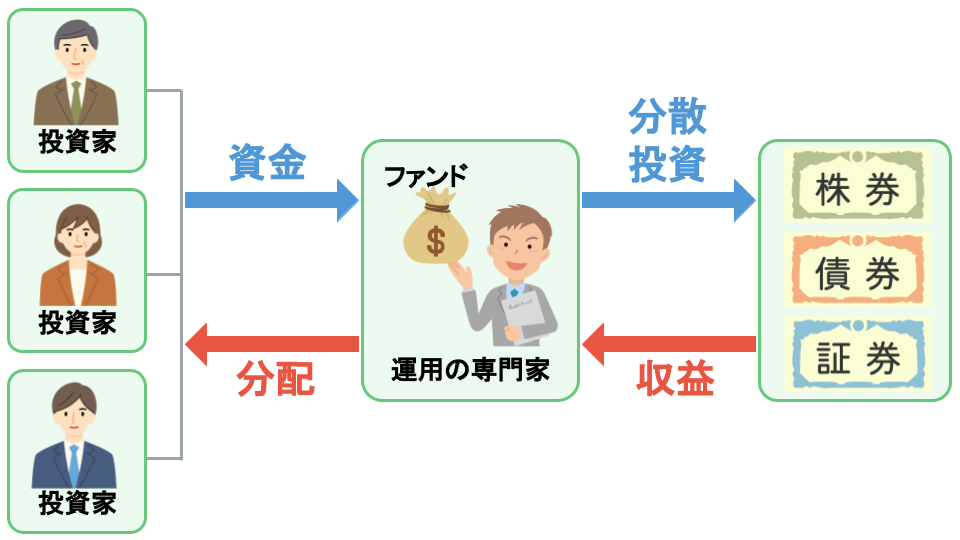

投資信託とは投資家から集めた資金を専門家が運用する商品

投資信託とは、複数の投資家から集めたお金で大きな資金を作り、運用の専門家がさまざまな方法で運用する商品のこと。運用成果は、投資額に応じて投資家に分配されます。

運用の専門家が投資する対象は国内外の株式・債権・REITなどさまざま。そのため、投資信託だけでさまざまな方法の投資ができることが特徴です。

ただし、「投資」のため、元本保証されている訳ではありません。大前提として、運用がうまくいかなかった場合には損をしてしまう可能性もあることを忘れないようにしてください。

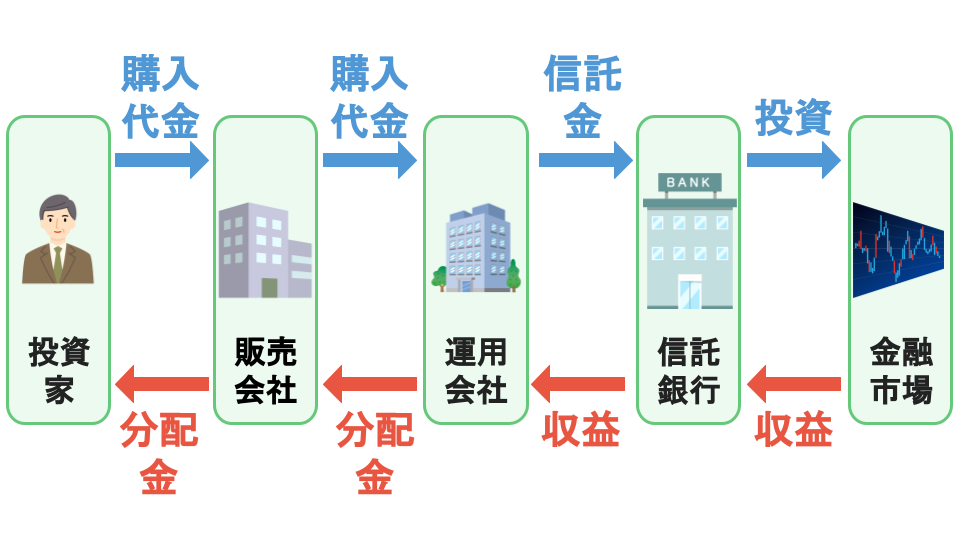

投資信託は販売会社・運用会社・信託銀行で成り立っている

投資信託は、「投資家・販売会社・運用会社・信託銀行」で成り立っています。

それぞれの役割を確認してみましょう。

販売会社の役割

販売会社は、投資家へ投資信託を販売する他、分配金や償還金の支払いなどを行います。投資家の資産運用相談にのることも多く、投資家と投資信託をつなぐ窓口的な存在です。主に、銀行や証券会社が販売会社に該当します。

運用会社の役割

運用会社は、投資信託商品を作り、信託銀行に対して運用指示を行います。金融情勢に関するデータを分析し、どのような方法で資産運用するか考える「頭脳」のような存在です。

運用会社は、投資信託上では「委託者」に該当します。

信託銀行の役割

信託銀行は、運用会社から指示された内容に従って資産運用を行います。債券や株の売買や管理を行う、金庫番のような存在です。

信託銀行は、投資信託上では「受託者」に該当します。

投資信託とは?投資初心者向けにわかりやすく解説!始める方法も!

投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

投資信託3つのメリット

投資信託には、主に以下の3つのメリットがあります。

少額から投資できる!

1つ目は、少額から投資できることです。投資信託は複数の投資家が出資した資金を1つにまとめて大きな資産を作ることができるため、1人1人の投資家が出資する資金は少額でも問題ありません。

「投資に興味はあるけれどまとまったお金がない」という人でも、投資信託は始めやすいメリットがあります。

運用のプロにお任せできる!

2つ目は、運用のプロにお任せできることです。「投資には専門的な知識が必要」というハードルを気にせずに、投資が始められることがメリットです。

さまざまな国や投資商品に投資できる!

3つ目は、さまざまな国や投資商品に投資できることです。投資信託では、1つの商品で複数の国や投資商品に投資できます。

複数の株や債権を個人で買う場合は、国や銘柄を決めて1つずつ購入しなくてはならいため手間がかかりますが、投資信託では1つの商品で複数の国や資産商品に投資可能です。

投資信託にかかる主なコストは3つ

投資信託にかかる主なコストは「販売手数料・信託報酬・信託財産留保金」の3つです。

購入時|販売手数料

購入時には、販売手数料がかかります。販売手数料の割合は販売会社によって異なります。

販売会社によっては「ノーロード商品」と呼ばれる販売手数料がかからない商品もあるため、いろいろ比較してみましょう。

保有期間中|信託報酬

投資信託の保有期間中には、信託報酬がかかります。信託報酬とは、販売会社・運用会社・信託銀行が差し引く手数料のことです。信託報酬の目安は、年0.5~2%程度です。

信託報酬は年率で表示されることが一般的。信託報酬1%の場合は保有額に対して年率1%の金額がかかり、純資産総額の中から毎日一定の割合で差し引かれます。

信託報酬は商品により割合が異なり、一般的には、パッシブファンドは信託報酬が低い傾向、アクティブファンドは信託報酬が高い傾向にあります。

解約時|信託財産留保金

解約時には、信託財産留保金がかかります。信託財産留保金は、投資信託を現金化するときにかかるコストのため、販売会社・運用会社・信託銀行の利益になる訳ではありません。

信託財産留保金の目安は解約時の基準額に対して0.2〜0.3%ですが、信託財産留保金がかからない商品もあります。

投資信託|5つのリスク

投資信託には、主に5つのリスクがありますが、投資信託商品ごとにそれぞれのリスクの大きさは異なります。まずは基本のリスクを把握し、商品を購入する際の参考にしてください。

価格変動リスク

価格変動リスクとは、投資商品の売却時の価格が購入時の価格より値下がりするリスクのことです。国内外の経済情勢などにより変動するリスクのうちの1つです。

為替変動リスク

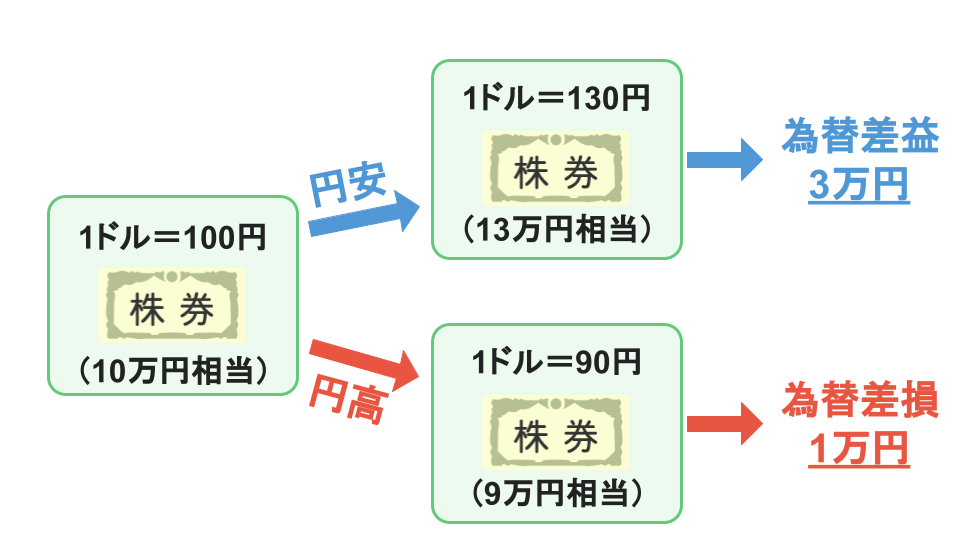

為替変動リスクとは、海外の投資商品を売買する際の為替レートにより発生するリスクのこと。例えば、「ドル→円」に交換する場合は、円安であれば得をし、円高であれば損をすることになります。

為替相場は日々変化するため、海外商品に投資する際には避けられないリスクの1つです。

金利変動リスク

金利変動リスクとは、金利の変動により債券の価格が変動するリスクのことです。一般的に金利が上がると債券の価格は下落し、金利が下がると債券の価格は上昇します。また、満期までの期間が長いほど金利変動リスクの影響が大きくなる傾向にあります。

流動性リスク

流動性リスクとは、売買が少なくなることで売りたいときに売れないリスクのことです。企業に問題が起こった場合などは、企業の株に流動性リスクが発生しやすくなります。

信用リスク

信用リスクとは、債権などを発行する国や企業の経営不振などにより利息や償還金を支払えなくなるリスクのことです。

支払ったとしても、あらかじめ定めた条件より悪い内容での返還になるリスクも含まれます。

投資信託用語の意味を確認!

最後に、投資信託に関する用語の意味を確認しておきましょう。

基準価額とは

基準価格とは、投資信託1口当たりの価格のことです。投資信託で取引を行う際の単位は「口」になり、購入や換金する際は基準価格で取引されます。基準価額は「純資産総額÷総口数」で算出されます。

基準価格が公表されるタイミングは投資信託の取引の締切後のため、投資家は当日の基準価格がわからない状態で取引を行うことになります。

純資産総額とは

純資産総額とはファンドの大きさのこと。例えば、1万口あたり1万円の投資信託を10人の投資家が10万口購入した場合の純資産総額は100万円になります。ファンドの時価総額のようなものととらえてください。

分配金とは

分配金とは、投資信託で得た利益を保有口数に応じて投資家に分配する金額のこと。投資信託で得られる利益のうちの1つです。

支払われる頻度は毎月や毎年など商品によって異なり、金額も決算内容や分配方針によって変化します。なお、分配金は信託財産から支払われるため、分配金の支払いにより基準価額や純資産総額は下がります。

投資信託の平均利回り

投資信託で利益を得るためには、利回りの高い商品を選ぶことが重要です。では、投資信託の平均利回りはどのくらいなのでしょうか?

投資信託の平均利回りの相場は3〜10%

まずは、利回りについて再確認しておきましょう。利回りとは、1年あたりの投資額に対する損益をパーセンテージで表したもの。投資信託の平均利回りの相場は、3〜10%程度と言われています。

投資信託カテゴリ別平均利回りを紹介

次に、カテゴリ別の平均利回りを確認してみましょう。なお、1年間では利回りの振れ幅が大きいため、以下の数値は3年間をベースにした数値になっています。

カテゴリ | 平均利回り |

|---|---|

国内大型グロース株 | 8.98% |

国内大型バリュー株 | 2.95% |

国内債券 | 0.53% |

国内REIT | 8.83% |

海外株式 | 10.55% |

海外債券 | 3.48% |

海外REIT | 7.13% |

グロース株とは、成長性が期待されていて、今後、大きな株価上昇が見込まれる銘柄のこと。バリュー株とは、株価本来の価値よりも割安な価格で取引されている銘柄のことです。

平均利回りによるリスクの目安

投資商品では、一般的に利回りとリスクは比例する傾向にあります。以下は、平均利回りによるリスクの目安です。

平均利回り | リスクの大きさ |

|---|---|

3%以下 | 比較的少ない |

3%~5% | 標準的 |

5%~10% | 比較的高い |

ただし、上記はあくまでも目安のため、参考程度にとらえてください。

過去実績で検証!100万円を投資信託で運用した場合の1年後・10年後は?

平均利回りがわかったところで、運用例を見てみましょう。以下は、100万円を投資信託で運用した場合の過去実績になります。

なお、以降でご紹介する内容は、2024年時点の「myINDEX マイインデックス」を参考にしました。

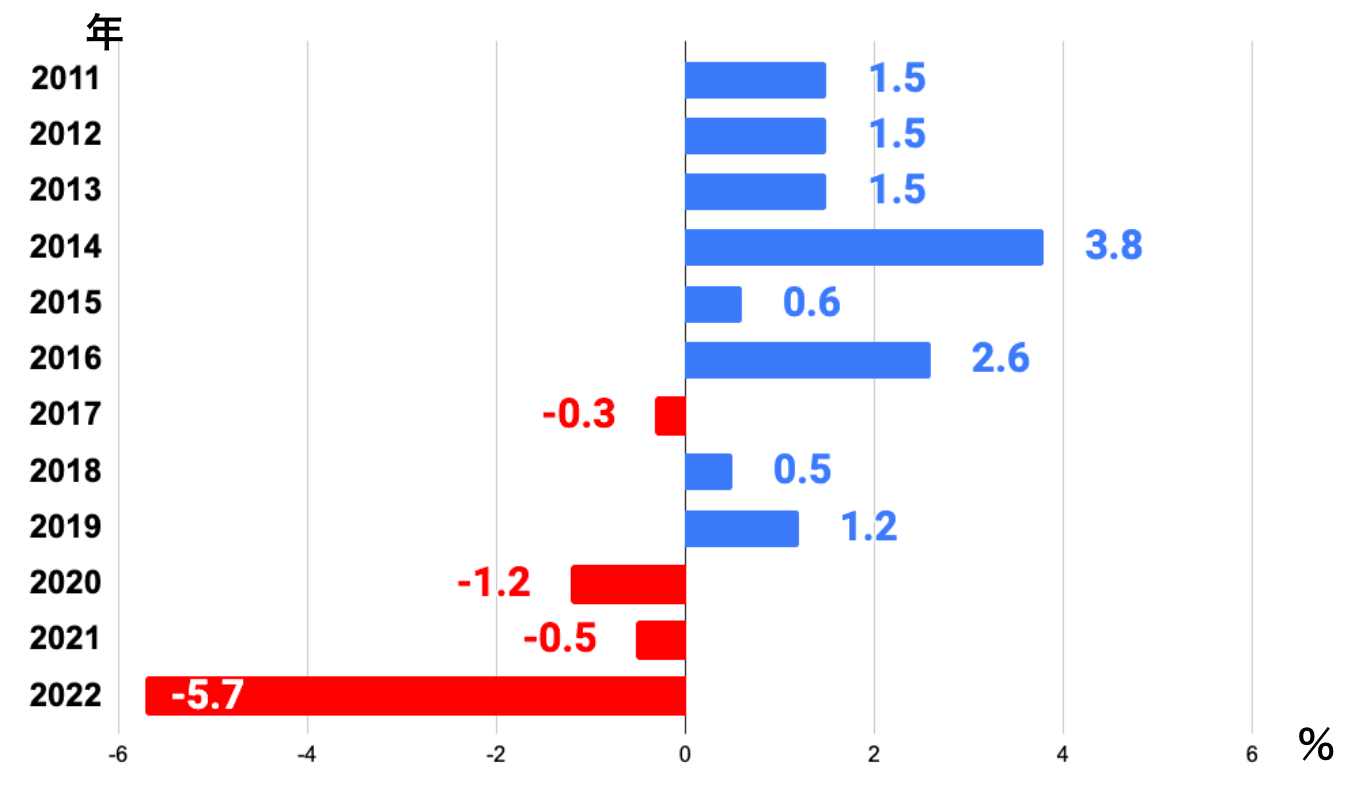

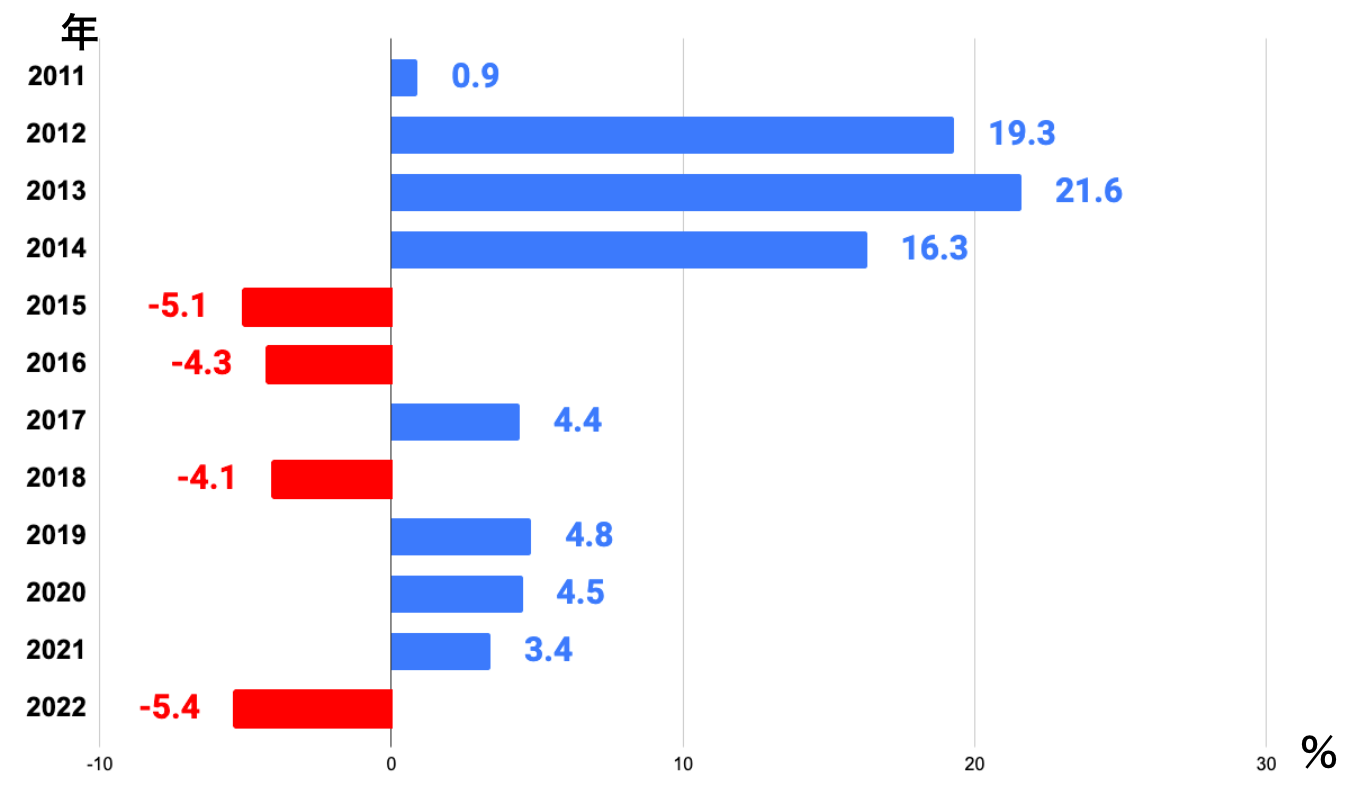

国内債券投資信託の過去実績

まずは、比較的リスクの低い「国内債券」の過去実績を確認してみましょう。なお、以下のデータは「野村・国内債券インデックスファンド」のデータを参考にしたものです。

■100万円の変化と年率平均

年数 | 年数による運用成果 | 年率平均 |

|---|---|---|

過去1年 | 97万円 | −2.5% |

過去5年 | 95万円 | −1.0% |

過去10年 | 103万円 | 0.3% |

■年次リターン

国内債券は投資信託の中でも比較的リスクの低い商品ですが、2020年以降のリターンはマイナスが続いています。

10年前から投資信託をしている人はそれまでの貯金があるため、プラス4万円の運用益がありますが、5年前に始めた人はマイナス4万円の運用損が起こっていることがわかります。

なお、2011〜2022年の年率平均は0.45%でした。

利回りは金融情勢によって大きく異なるので、始める時期の見極めが重要になることがわかります。

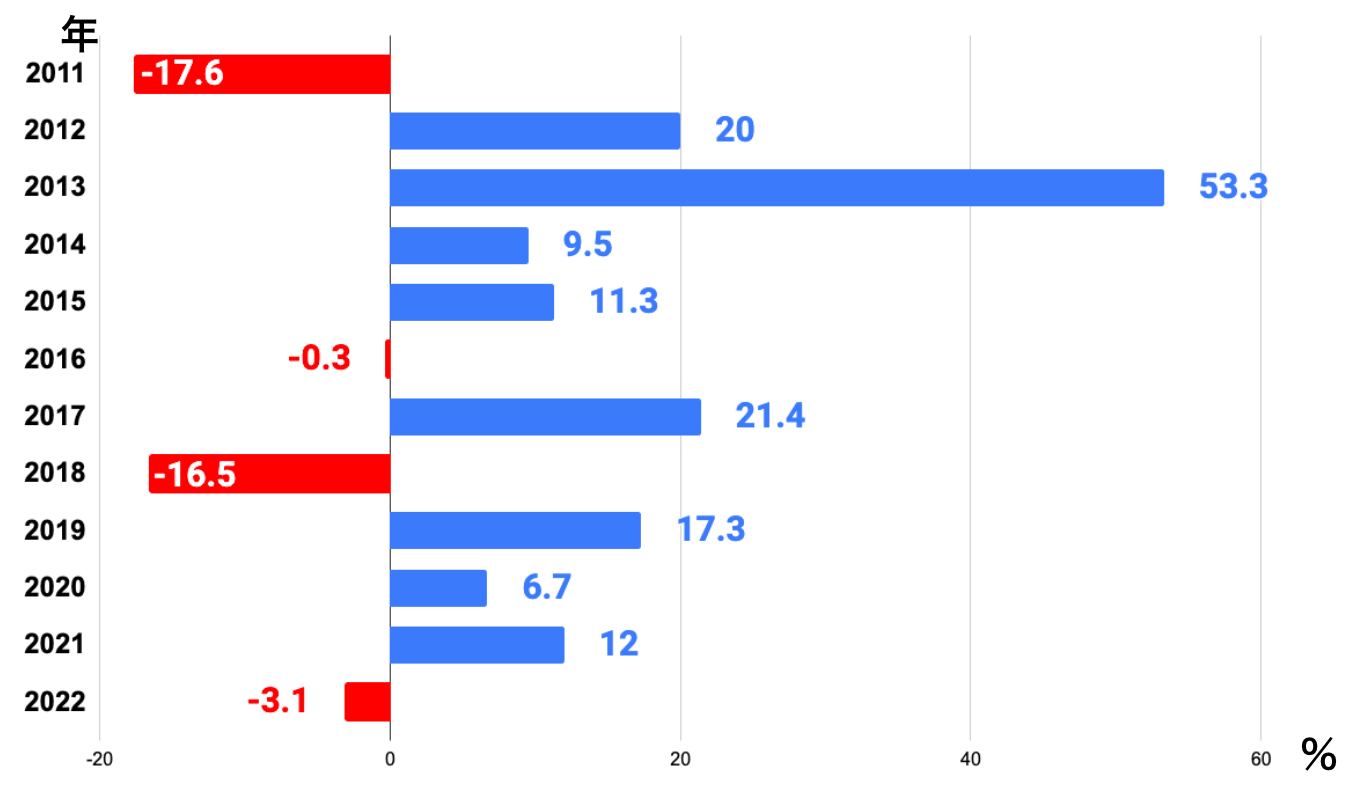

海外債券投資信託の過去実績

次に、「海外債券」の過去実績を確認してみましょう。なお、以下のデータは「Funds-i 野村インデックスファンド・外国債券」のデータを参考にしたものです。

■100万円の変化と年率平均

年数 | 年数による運用成果 | 年率平均 |

|---|---|---|

過去1年 | 101万円 | 1.0% |

過去5年 | 96万円 | 3.1% |

過去10年 | 104万円 | 3.1% |

■年次リターン

海外債券は国内債券より多少リスクはあるものの、リターンも期待できる商品です。ここ数年は国内債券よりマイナスリターンが少ないため、安定した運用を保ちつつリターンも得られることがわかります。

なお、2011〜2022年の年率平均は4.69%でした。

今後、2013年前後のようなリターンになる時期がくれば、さらに期待できる商品になるでしょう。

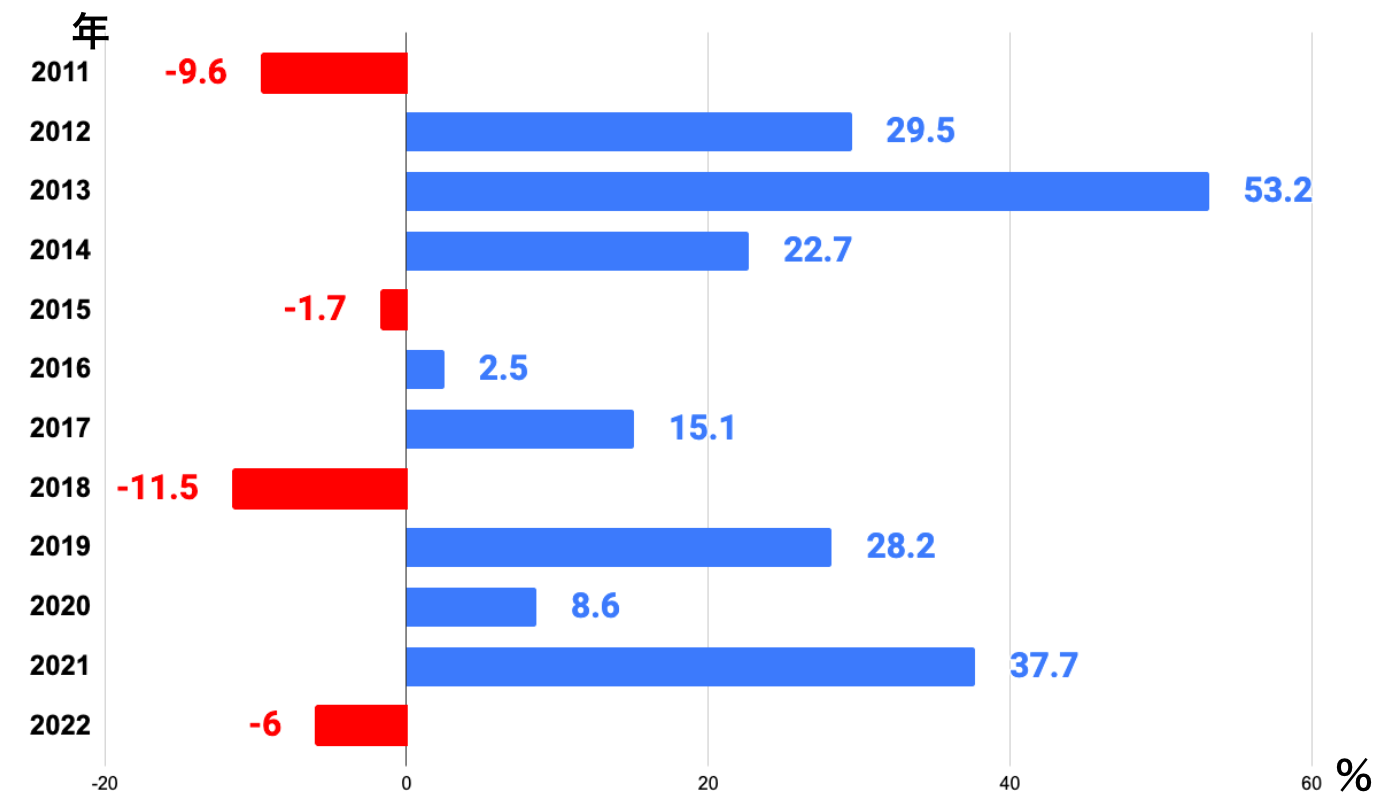

国内株式投資信託の過去実績

次に、「国内株式」の過去実績を確認してみましょう。なお、以下のデータは「野村トピックス・インデックス・オープン」のデータを参考にしたものです。

■100万円の変化と年率平均

年数 | 年数による運用成果 | 年率平均 |

|---|---|---|

過去1年 | 125万円 | 24.8% |

過去5年 | 144万円 | 7.6% |

過去10年 | 236万円 | 9.0% |

■年次リターン

まれにマイナスリターンの年もありますが、国内株の投資信託も比較的安定したプラスの収益を産んでいることがわかります。今後もマイナスリターンの年があっても、それまでのプラスで総合収支はプラスを保てることが多いと予想できるでしょう。

なお、2011〜2022年の年率平均は9.5%でした。

海外株式投資信託の過去実績

最後に、「海外株式」の過去実績を確認してみましょう。なお、以下のデータは「野村・外国株式インデックスファンド」のデータを参考にしたものです。

■100万円の変化と年率平均

年数 | 年数による運用成果 | 年率平均 |

|---|---|---|

過去1年 | 122万円 | 22.4% |

過去5年 | 202万円 | 15.1% |

過去10年 | 358万円 | 13.6% |

■100万円の変化と年率平均

海外株の投資信託は、プラスリターンの年の幅の大きさが目をひきます。リスクを把握したうえで大きなリターンを得たい人におすすめです。

なお、2011〜2022年の年率平均は14.05%でした。

NISAを利用すれば運用益は非課税になる

「NISA制度」をご存じでしょうか?NISAとは少額投資非課税制度のことです。通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座で得た利益には税金はかかりません。

預貯金の金利が期待できない現代、国は国民に自助努力を求めています。個人で努力してもらう代わりに「投資信託や株式で得た利益は非課税にします」という制度がNISAです。

NISA口座で非課税になる利益には以下のものが含まれます。

NISA口座で非課税になる利益

- 譲渡益(購入した投資信託や株式を売却した際に発生する利益)

- 配当金

- 分配金など

また、現行のNISA制度では、以下の投資商品が購入可能です。

NISA制度で購入できる投資商品

- 株式投資信託

- 国内・海外上場株式

- 国内・海外ETF

- ETN(上場投資証券)

- 国内・海外REIT

- 新株予約権付社債(ワラント債)

そして、2024年からは新しいNISA制度が開始されます。

現行NISA | 新制度NISA | |||

|---|---|---|---|---|

つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

年間非課税 | 40万円 | 120万円 | 120万円 | 240万円 |

併用の可否 | 併用不可 | 併用可能 | ||

非課税保有 | 800万円 | 600万円 | 1,800万円 | |

非課税保有 | 20年 | 5年 | 無期限 | |

今までよりもさらに利用しやすい制度に変更されるため、投資信託を始める際には同時にNISA制度の検討もしてみましょう。

50代から始める積立NISAのススメ|新制度との違いもご紹介!

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

つみたてNISAとiDeCoの違いとは?2022年のiDeCo制度改正も解説します

新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

NISAの上限はいくら?超えたらどうなる?売却後の非課税枠の復活まで解説

NISAの成長投資枠とは?上限額やつみたて投資枠との違いを徹底解説!

投資信託を行う際の注意事項

最後に、投資信託を行う際の注意事項を解説します。

利回りは固定ではない

1つ目は、利回りは固定ではないことです。当然のことなのですが、投資である以上リスクはつきもの。過去の平均利回りがどれだけ高かったとしても、高い利回りがずっと続くとは限りません。

過去のデータはあくまでも参考としてとらえることを忘れないようにしてください。

純資産残高を確認し長期保有可能なファンドを選ぶ

2つ目は、純資産残高を確認し長期保有可能なファンドを選ぶことです。純資産残高とは、投資信託の人気を表す指標の1つ。ファンドが保有している投資商品を時価で評価した額からコストを差し引いた金額のことです。

投資信託は大きな資産になるほど効率良く運用できるため、安定したファンドを選ぶ必要があります。安定したファンドかどうか判定する材料の1つが純資産残高です。

純資産残高が大きいファンドは投資信託が繰上償還されるリスクは少ないため、安心して長期投資できるでしょう。

リターンには手数料や税金が含まれていない

3つ目は、リターンには手数料や税金が含まれていないことです。先ほども過去のリターンデータのご紹介をしましたが、リターン金額には各種手数料や税金は含まれていません。

投資信託を行う上で、手数料や税金は意外と大きな要素です。後から落胆することのないよう、「リターン金額から差し引かれる金額がある」ことを忘れないようにしましょう。

まとめ・投資信託で手元のお金に働いてもらい賢い運用を!

投資信託とは、自分ではなく投資のプロが実際の運用を行ってくれる商品です。商品を選択するための知識は必要ですが、商品購入後はほったらかしでもプロが運用してくれることがメリットです。

さらに、少額から始められたり複数の国や銘柄に投資できるメリットもあります。

投資信託の平均年利回りは3〜10%程度。保有期間中の利回りが安定していれば、100万円を投資信託した場合の1年後は103〜110万円になる計算です。

金融機関に預けていても金利が期待できない現在、手元にあるお金を投資信託で働かせてみてはいかがでしょうか?

資産運用に関する記事

50代向け|おすすめの資産運用とポートフォリオ!運用例や注意点も

【2023年】50代平均貯金額や中央値から考える!老後資金の増やし方

シニアこそ株式投資を始めるべき!株式との向き合い方とは?

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。