iDeCoとNISAの違いを徹底比較!どっちがおすすめ?目的別の選び方も解説

iDeCoとNISAの違いとは? 目的別の選び方を解説!

iDeCoとNISAはどちらも資産形成に役立つ制度ですが、「違いは何?」「どちらから始めるのがおすすめ?」と迷う人も多いのではないでしょうか? どちらも運用益が非課税になる制度ですが、目的や税制優遇、引き出しの条件や利用できる金額などには違いがあります。そのため、制度の特徴を理解せずに始めると、「思っていた制度と違った」と後悔する可能性もあります。 この記事では、iDeCoとNISAの違いを比較表を交えながらわかりやすく解説します。さらに、それぞれの制度が向いている人の特徴や職業別の選び方、併用するメリットなども紹介します。 iDeCoとNISAの違いを理解し、自分の目的やライフプランに合った資産形成の方法を見つけましょう。

- 目次

- iDeCoとNISAの違いとは?制度の特徴を比較

- iDeCoは老後資金づくりに特化した私的年金制度

- NISAは自由な資産形成を支援する少額投資非課税制度

- 比較表で確認!iDeCoとNISAの違い

- iDeCoとNISAの違いを重要な項目ごとに比較

- 税制優遇はiDeCoの方が手厚い

- 資金の使いやすさはNISAの方が高い

- 商品はNISAの方が幅広い

- 年間投資枠はNISAの方が大きい

- iDeCoとNISAはどちらがおすすめ?

- 老後資金を優先するならiDeCoがおすすめ

- 教育費や住宅購入資金の準備なども考えるならNISAがおすすめ

- 余裕があればiDeCoとNISAの併用がおすすめ

- 職業別|iDeCoとNISAはどちらを選ぶべき?

- 会社員は目的に応じてiDeCoとNISAを使い分ける

- 自営業・フリーランスはiDeCoのメリットを活かしやすい

- 専業主婦(夫)はNISAから始めるケースが多い

- 迷ったらNISAから始めるのがおすすめ

- iDeCoとNISAに関するよくある質問

- iDeCoとNISAは併用できる?

- iDeCoとNISAは途中でやめられる?

- 会社員でもiDeCoに加入できる?

- まとめ|iDeCoとNISAは目的に合わせて使い分けることが大切

iDeCoとNISAの違いとは?制度の特徴を比較

iDeCoとNISAは、どちらも税制優遇を受けながら資産形成を進められる制度です。しかし、制度の目的や利用条件、税制優遇の内容には違いがあります。

iDeCoは老後資金の準備を目的とした私的年金制度であり、長期的な資産形成に向いています。一方、NISAは、教育資金や住宅購入資金、老後資金など、幅広い目的の資産形成に活用できる少額投資非課税制度です。

まずは、それぞれの制度の特徴を確認したうえで、違いを比較していきましょう。

投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

iDeCoは老後資金づくりに特化した私的年金制度

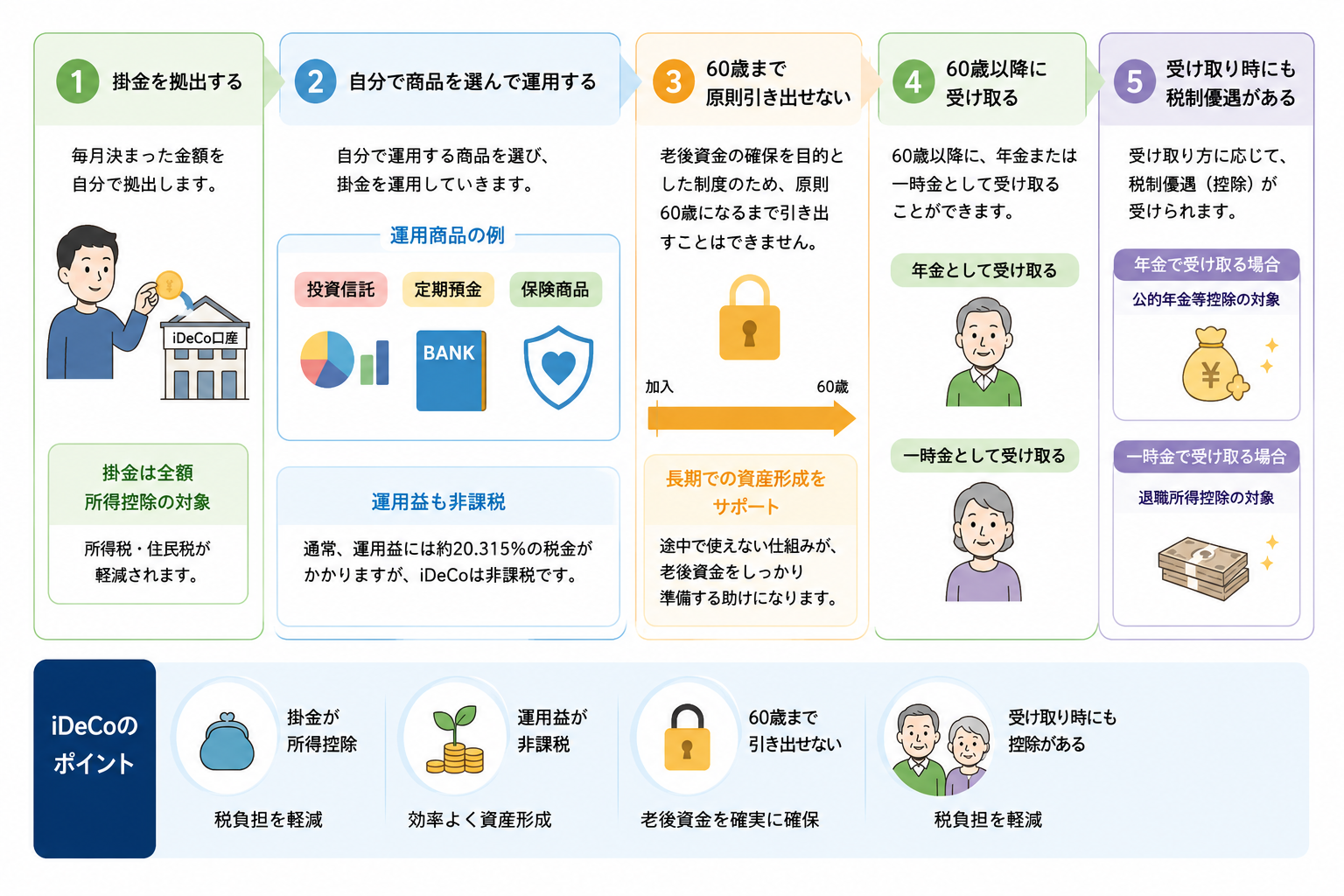

iDeCo(個人型確定拠出年金)は、掛金と運用益の合計額により将来受け取れる給付額が決まる私的年金制度のことです。

加入時に将来受け取れる給付額が決まっている訳ではなく、運用次第で将来受け取れる給付額が変化します。

加入者は、金融機関が選定した運用商品の中から自分で運用商品を選び、毎月一定額を積み立て、定期預金や保険、投資信託などの金融商品で運用します。掛金は全額が所得控除の対象となるため、所得税や住民税の負担を軽減できる点が大きな特徴です。

ただし、iDeCoは老後資金の形成を目的としているため、原則60歳まで資産を引き出せません。途中で自由に現金化できないため、教育費や住宅購入資金など、近い将来に使う予定のある資金をiDeCoで積み立てる際は注意が必要です。

節税効果も得られる上に、長期的に老後資金を準備できるため、将来に向けて計画的に資産形成を進めたい人に適しています。

iDeCoに関しては以下の記事でも解説しています。ぜひ参考にしてください。

確定拠出年金とは|退職後は解約できる?どんな手続きが必要?

iDeCoの始め方を会社員向けに解説|公務員・パートの加入条件も

iDeCoに加入すると厚生年金が減るって本当!?誤解される理由や注意点を解説

iDeCoの掛金は変更や停止できる?加入区分別の上限引き上げはいつから?

※1:iDeCo公式サイト

NISAは自由な資産形成を支援する少額投資非課税制度

NISAは、投資によって得られた利益が一定の範囲で非課税になる制度です。

通常、投資信託や株式などによる運用益や配当金には税金がかかりますが、NISA口座で得た対象商品の売却益や配当金・分配金は、一定の条件のもとで非課税になります。

教育資金や住宅購入資金、老後資金など、さまざまな目的の資産形成に活用できることが特徴です。

また、運用している資産は必要なタイミングで売却でき、売却代金を自由に引き出すことも可能です。ライフイベントに合わせて資産を活用しやすいため、資金の流動性を重視する人にも利用しやすい制度といえるでしょう。

NISAに関しては以下の記事でも解説しています。ぜひ参考にしてください。

【50代から始めるNISA】初心者でも安心!今からでも遅くない資産形成

NISAの成長投資枠とは?上限額やつみたて投資枠との違いを徹底解説!

NISAのつみたて投資枠とは?成長投資枠との違いや上限額を徹底解説!

NISAの上限はいくら?超えたらどうなる?売却後の非課税枠の復活まで解説

新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

こどもNISAを徹底解説!いつから始まる?何歳から利用できる?上限はいくら?

比較表で確認!iDeCoとNISAの違い

iDeCoとNISAには、制度の目的や税制優遇、利用条件などに違いがあります。まずは、主な違いを比較表で確認してみましょう。

項目 | iDeCo | NISA |

|---|---|---|

制度の目的 | 老後資金の準備 | 幅広い目的の資産形成 |

対象者 | 加入条件を満たす人 | 日本国内に住む |

税制優遇 | 掛金の所得控除 | 運用益 |

年間投資上限 | 職業などによって異なる | 制度で定められた |

資産の引き出し | 原則として60歳以降の | いつでも可能 |

運用商品 | 定期預金 | 対象となる株式 |

手数料 | 加入時・掛金納付時・ | 口座管理料は原則無料 |

向いている人 | 老後資金を | 幅広い目的で |

このように、iDeCoとNISAは似た制度に見えても、利用目的や使い勝手には大きな違いがあります。

iDeCoとNISAの違いを重要な項目ごとに比較

![「NISA]と「iDeCo」の文字が書かれたメモ](https://images.microcms-assets.io/assets/984afbef44b0455e98e09849f0d9e317/679e45642cdf4b6c8eea1f3c1e705c0e/difference_nisa_and_ideco2.jpg)

iDeCoとNISAは、どちらも税制優遇を受けながら資産形成を進められる制度ですが、税制優遇の内容や資金の使いやすさ、投資できる商品、年間投資枠などには違いがあります。

ここでは、資産形成を始める前に確認しておきたい4つのポイントを比較しておきましょう。

税制優遇はiDeCoの方が手厚い

iDeCoには、NISAにはない掛金の所得控除があります。

iDeCoでは、毎月積み立てる掛金が全額所得控除の対象となるため、所得税や住民税の負担を軽減できます。また、運用中に得た利益は非課税となる上、年金を一時金で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除を利用できる場合があります。

一方、NISAの税制優遇は、運用益や配当金が非課税になる点が中心です。掛金に対する所得控除はなく、積み立てた時点で税金が軽減される仕組みではありません。

そのため、所得税や住民税を納めており、掛金の所得控除を活用したい場合は、iDeCoのメリットを得やすいでしょう。

資金の使いやすさはNISAの方が高い

資金を自由に使えるという点では、NISAの方が利用しやすい制度です。

NISAで購入した商品は、必要なタイミングで売却でき、売却代金も自由に引き出せます。教育費や住宅購入資金、急な出費など、ライフイベントに合わせて資産を活用しやすいことが特徴です。

一方、iDeCoは老後資金の形成を目的とした制度であるため、原則60歳まで資産を引き出せません。老後資金を準備しやすい反面、途中で現金化できない点には注意が必要です。

将来のさまざまなライフイベントにも備えながら資産形成を進める場合は、NISAの使いやすさが大きなメリットになるでしょう。

商品はNISAの方が幅広い

投資できる商品の種類にも違いがあります。

iDeCoでは、金融機関が用意した定期預金や保険、投資信託などの中から運用商品を選びます。商品数は金融機関ごとに異なりますが、一定の基準を満たした商品が選定されているため、長期運用を前提とした商品構成になっています。

一方、NISAの成長投資枠では、対象となる国内株式や外国株式、ETF、投資信託などに投資できます。運用方法の自由度が高く、自分の投資方針に合わせて商品を選びやすい点が特徴です。

老後資金を長期的に積み立てたい場合はiDeCo、投資対象の選択肢を広げたい場合はNISAが向いています。

年間投資枠はNISAの方が大きい

年間に投資できる金額を比較すると、NISAの方が大きな投資枠が設けられています。

NISAは、つみたて投資枠と成長投資枠を併用でき、年間最大360万円まで投資可能です。また、生涯を通じた非課税保有限度額は1,800万円で、このうち成長投資枠は1,200万円が上限です。

名称 | つみたて | 成長 |

|---|---|---|

年間非課税 | 120万円 | 240万円 |

枠併用の | 併用可能 | |

非課税保有 | 1,800万円 | |

非課税 | 無期限 | |

一方、iDeCoは職業や勤務先の年金制度によって掛金の上限額が異なります。(月額)

国民年金の | 国民年金の | 国民年金の | |

|---|---|---|---|

68,000円 | 企業年金がない場合 | 23,000円 | 23,000円 |

企業型確定拠出年金 | 【55,000円 | ||

確定給付企業年金 | |||

企業型確定拠出年金と | |||

公務員の場合 | 20,000円 | ||

例えば、自営業者などの第1号被保険者は会社員より掛金の上限が高く設定されていますが、企業年金の有無などによって会社員の上限額は変わります。

そのため、年間の投資可能額を重視する場合は、NISAのほうが多くの資金を投資できます。

なお、2026年12月には、iDeCoの掛金上限などを見直す制度改正が予定されており、加入者区分ごとの掛金の上限額が大幅に引き上げられる予定です。

加入区分 | 現行の上限 | 改正後の上限 |

|---|---|---|

第1号被保険者 | 68,000円 | 75,000円 |

第2号被保険者 | 23,000円 | 62,000円 |

第2号被保険者 | 企業年金と合算で | 企業年金と合算で |

第3号被保険者 | 23,000円 | 23,000円 |

第3号被保険者以外はすべて掛金上限が引き上げられる予定になっています。企業年金に加入している第2号被保険者の上限額は55,000円から62,000円に引き上げられ、現行にある2万円のiDeCoの掛金上限は廃止されます。

※3:厚生労働省|令和7年度税制改正に関する参考資料

※4:金融庁|令和7(2025)年度税制改正について

iDeCoとNISAはどちらがおすすめ?

iDeCoとNISAのどちらが適しているかは、資産形成の目的によって異なります。

老後資金を優先して準備する場合と、教育費や住宅購入資金など幅広い目的で活用する場合では、選ぶべき制度も変わります。それぞれの特徴を確認し、自分に合った制度を選びましょう。

老後資金を優先するならiDeCoがおすすめ

老後資金を計画的に準備したい場合は、iDeCoが適しています。

iDeCoは掛金が全額所得控除の対象となるため、所得税や住民税の負担を軽減しながら積み立てを続けられます。運用益も非課税となるため、長期間の資産形成に向いている制度です。

また、原則として60歳以降の受給可能年齢まで引き出せないため、老後資金をほかの目的に使いにくく、老後資金を着実に積み立てやすいという特徴もあります。

節税効果を活かしながら老後資金を準備したい人には、iDeCoがおすすめです。

教育費や住宅購入資金の準備なども考えるならNISAがおすすめ

教育費や住宅購入資金など、将来のさまざまなライフイベントに備える場合は、NISAが向いています。

NISAで運用している資産は必要なタイミングで売却・引き出しができるため、資金を柔軟に活用できます。運用益も非課税となるため、長期運用による資産形成を進めやすい点もメリットです。

さらに、投資信託だけではなく株式やETFなど幅広い商品を選べるため、自分の運用方針に合わせた資産形成を行えます。

老後資金だけではなく、将来必要となるさまざまな資金を準備したい場合は、NISAを選ぶと活用しやすいでしょう。

余裕があればiDeCoとNISAの併用がおすすめ

資金に余裕がある場合は、iDeCoとNISAを併用する方法もおすすめです。

iDeCoでは節税効果を活かしながら老後資金を準備し、NISAでは教育費や住宅購入資金など幅広い目的の資産形成を進められます。それぞれの制度の特徴を活かせるため、目的別に資産を準備しやすくなります。

毎月の積立の一部をiDeCoに回して老後資金を準備し、それ以外の資金をNISAで運用するのもいいでしょう。

余裕資金がある場合は、どちらか一方にこだわる必要はありません。目的に応じて使い分けることで、将来に向けた資産形成をより効果的に進められます。

職業別|iDeCoとNISAはどちらを選ぶべき?

iDeCoとNISAは、それぞれ異なる特徴を持つ制度です。そのため、どちらが適しているかは職業や収入、資産形成の目的によって変わります。

ここでは、会社員や自営業・フリーランス、専業主婦(夫)などのケース別に、制度の選び方を紹介します。

会社員は目的に応じてiDeCoとNISAを使い分ける

会社員は、資産形成の目的に応じてiDeCoとNISAを使い分ける方法がおすすめです。

老後資金を優先して準備する場合は、掛金が所得控除の対象となるiDeCoが向いています。

一方、教育費や住宅購入資金など将来使う予定のある資金を準備する場合は、必要なタイミングで売却・引き出しができるNISAが便利です。

毎月の積立に余裕がある場合は、iDeCoで老後資金を準備しながら、NISAで幅広い目的の資産形成を進めることをおすすめします。

自営業・フリーランスはiDeCoのメリットを活かしやすい

自営業者やフリーランスは、iDeCoのメリットを活かしやすい職業といえます。

自営業者やフリーランスは、原則として国民年金の第1号被保険者となるため、会社員の厚生年金にあたる報酬比例の上乗せがありません。そのため厚生年金に加入する会社員より公的年金額が少なくなる可能性があります。

その不足分を補う方法として、iDeCoは有効な制度です。

iDeCoの掛金の上限額は、会社員と比べて高く設定されているため、より多くの資金を老後資金として積み立てられます。また、掛金は全額所得控除の対象となるため、所得がある場合は節税効果も期待できます。

もちろん、将来の事業資金や生活資金などにも備えたい場合は、自由に売却・引き出しができるNISAを組み合わせるといいでしょう。

専業主婦(夫)はNISAから始めるケースが多い

専業主婦(夫)の場合は、NISAから資産形成を始めるケースが多いようです。

iDeCoは掛金が所得控除の対象となりますが、所得税や住民税を納めていない場合は、その節税メリットを十分に受けられません。

一方、NISAは所得の有無に関係なく利用でき、運用益が非課税になります。また、必要なタイミングで資産を売却・引き出しできるため、教育費や生活費など将来の支出にも対応しやすい制度です。

まずはNISAで資産形成を始め、働き方や収入が変わったタイミングでiDeCoの利用を検討してみるといいでしょう。

迷ったらNISAから始めるのがおすすめ

iDeCoとNISAのどちらを選ぶか迷う場合は、まずNISAから始める方法も選択肢の1つです。

NISAは資産を必要なタイミングで売却・引き出しできるため、ライフプランの変化にも対応しやすく、投資初心者でも利用しやすい制度です。

一方、iDeCoは掛金が所得控除の対象となる大きなメリットがありますが、原則として60歳以降の受給可能年齢まで資産を引き出せないという大きな制約があります。病気や教育費、住宅購入などで急に資金が必要になっても、基本的には途中で引き出すことはできません。

そのため、近い将来に使う予定のある資金までiDeCoに回してしまうと、資金繰りに影響する可能性があります。加入を検討する際は、生活費や緊急時の備えを確保したうえで、長期間使う予定のない余裕資金で積み立てることが重要です。

iDeCoとNISAに関するよくある質問

![「Q&A]の文字ブロック](https://images.microcms-assets.io/assets/984afbef44b0455e98e09849f0d9e317/722b6be84fbc478d8e38bf69b4152276/difference_nisa_and_ideco5.jpg)

最後に、iDeCoとNISAに関するよくある質問を紹介します。

iDeCoとNISAは併用できる?

iDeCoとNISAは併用可能です。2つの制度は目的や税制優遇の内容が異なるため、どちらか一方しか利用できないという制限はありません。

それぞれのメリットを活かせるため、資金に余裕がある場合は併用も有効な選択肢といえます。

iDeCoとNISAは途中でやめられる?

iDeCoとNISAでは、途中で利用をやめる場合の扱いが異なります。

NISAで保有する商品はいつでも売却でき、売却代金を引き出せます。また、新たな投資を行わず、そのまま口座を保有することも可能です。

一方、iDeCoは、掛金の拠出を停止し、運用指図者として運用のみを続けることはできますが、積み立てた資産は原則60歳まで引き出せません。

拠出停止後も運用商品の変更はできますが、急に資金が必要になっても自由に現金化できない点には注意が必要です。

会社員でもiDeCoに加入できる?

会社員でも、加入条件を満たせばiDeCoを利用できます。

会社員や公務員は、企業年金の加入状況など一定の条件を満たせばiDeCoに加入できますが、掛金の上限額は企業年金の加入状況などによって異なります。

加入条件や掛金の上限を確認したうえで、自分に合った積立額を設定しましょう。

まとめ|iDeCoとNISAは目的に合わせて使い分けることが大切

iDeCoとNISAは、どちらも資産形成に役立つ制度ですが、目的や税制優遇、資金の使いやすさなどに大きな違いがあります。

老後資金を計画的に準備しながら節税効果も重視する場合はiDeCoが向いています。一方、教育費や住宅購入資金など幅広い目的に備えたい場合は、自由に売却・引き出しができるNISAが利用しやすい制度です。

どちらが優れているというわけではなく、大切なのは自分のライフプランや資金計画に合った制度を選ぶことです。資金に余裕がある場合は、iDeCoとNISAを併用することで、それぞれのメリットを活かした効率的な資産形成も目指せます。

制度の特徴とリスクを理解したうえで、生活費や緊急時の資金を確保し、無理のない範囲で資産形成を始めましょう。

参考資料

iDeCo公式サイト

金融庁|NISAを知る:NISA特設ウェブサイト

厚生労働省|令和7年度税制改正に関する参考資料

金融庁|令和7(2025)年度税制改正について

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。