【2025年】50代平均貯金額や中央値から考える!老後資金の増やし方

50代の貯金事情! 平均値・中央値はいくら?

50代になると気になり始めるのが老後の生活。うちの貯金額は少ない…?と気になる人も多いでしょう。この記事では50代の平均貯金額や中央値、貯金を増やすおすすめの方法をご紹介します。

- 目次

気になる50代の平均貯金額と中央値とは

貯金額は人と比べるものではないとわかっていながらも、同じ世代の人の貯金がどれくらいなのか気になる人は多いでしょう。まずは50代の平均貯金金額と中央値をご紹介します。

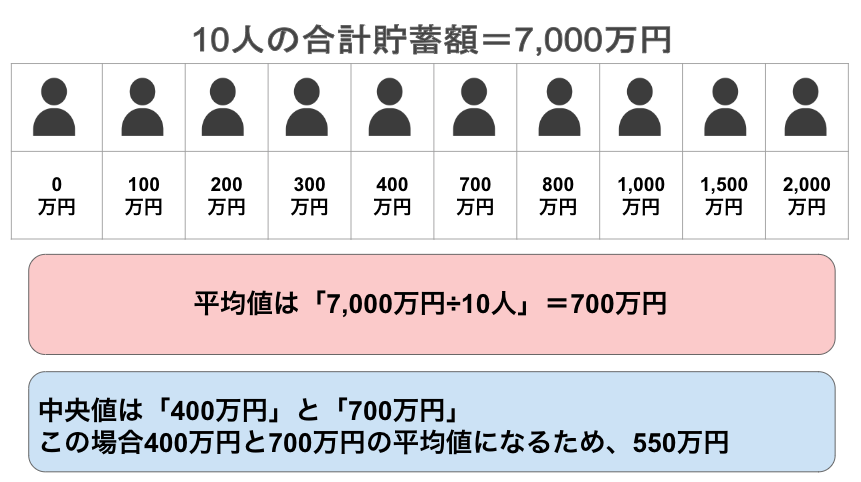

平均値とは、データの総数をデータの個数で割った数値のこと。中央値とは、データを大きい順または小さい順に並べたときに真ん中にくる数値のことです。

平均値はデータによって極端に高かったり低かったりと影響を受ける場合もありますが、中央値は影響をうけづらい特徴があります。ぜひ、両方の数値を参考にしてください。

50代|2人以上世帯の平均貯金額は1,147万円・中央値は300万円

金融広報中央委員会の「家計の金融行動に関する世論調査2023年(二人以上世帯調査)」(※1)によると、2023年、50代の2人以上世帯平均貯蓄額は1,147万円です。

「想像より多い…」と感じる人もいるかもしれませんが、中央値は300万円。全体を見てみると、0円から中央値を含めた400万円未満の割合は50.6%と、全体の約半数を占めていることがわかります。

一方で、400万円以上1,000万円未満の割合はわずか14.9%と少なめ。しかし、1,000万円以上の割合は29.7%となり、50代の2人以上世帯の貯金額は、400万円以下と1,000万円以上が多くの割合を占めていることがわかりました。

金融資産保有額 | 割合(%) |

|---|---|

保有なし | 27.4 |

100万円未満 | 9.1 |

100万円以上200万円未満 | 6.4 |

200万円以上300万円未満 | 3.8 |

300万円以上400万円未満 | 3.9 |

400万円以上500万円未満 | 3.8 |

500万円以上700万円未満 | 5.6 |

00万円以上1,000万円未満 | 5.5 |

1,000万円以上1,500万円未満 | 8.9 |

1,500万円以上2,000万円未満 | 4.2 |

2,000万円以上3,000万円未満 | 5.4 |

3,000万円以上 | 11.2 |

無回答 | 4.8 |

また、以下の表の通り、世帯年収と貯蓄額はほぼ比例していることがわかります。

年収 | 対象数 | 平均貯蓄額 | 貯蓄額の中央値 |

|---|---|---|---|

収入なし | 186 | 326 | 0 |

300万円未満 | 926 | 618 | 50 |

300万円以上 | 1,374 | 1,051 | 274 |

500万円以上 | 1397 | 1,193 | 400 |

750万円以上 | 545 | 1,681 | 850 |

1,000万円以上 | 252 | 2,400 | 1,280 |

1,200万円以上 | 318 | 3,892 | 1,500 |

今回の調査で最も多い割合を占めたのは、年収が500万円以上750万円以下の世帯でした。

※1:金融広報中央委員会|「家計の金融行動に関する世論調査2023年」

50代|単身世帯の平均貯金額は941万円・中央値は100万円

金融広報中央委員会の「家計の金融行動に関する世論調査2023年(単身世帯調査)」(※2)によると、2023年、50代の単身世帯平均貯蓄額は941万円、中央値は100万円。平均値と中央値に大きな差が生じています。

0円から1,00万円未満の割合は48.6%と、全体の約半数以上を占めることがわかります。一方で、100万円以上3,000万円未満の割合はそれぞれ約5%前後とばらつきがあり、3,000万円以上の割合は8.6%と少し増加します。

金融資産保有額 | 割合(%) |

|---|---|

保有なし | 36 |

100万円未満 | 12.6 |

100万円以上200万円未満 | 6.3 |

200万円以上300万円未満 | 4.4 |

300万円以上400万円未満 | 4.3 |

400万円以上500万円未満 | 2.9 |

500万円以上700万円未満 | 4.8 |

700万円以上1,000万円未満 | 4.2 |

1,000万円以上1,500万円未満 | 5.7 |

1,500万円以上2,000万円未満 | 3.0 |

2,000万円以上3,000万円未満 | 4.6 |

3,000万円以上 | 8.6 |

無回答 | 2.6 |

世帯年収別のボリュームゾーンは、100万円未満でした。

年収 | 対象数 | 平均貯蓄額 | 貯蓄額の中央値 |

|---|---|---|---|

収入なし | 224 | 318 | 0 |

300万円未満 | 1,394 | 663 | 50 |

300万円以上 | 612 | 1,019 | 200 |

500万円以上 | 216 | 1,943 | 600 |

750万円以上 | 29 | 3,837 | 2,260 |

1,000万円以上 | 11 | 634 | 5 |

1,200万円以上 | 11 | 17,011 | 4,095 |

※2:金融広報中央委員会|「家計の金融行動に関する世論調査2023年」

貯金なし世帯は2人以上世帯で23.4%・単身世帯で36%

先ほどの表でわかる通り、2人以上世帯は23.4%、単身世帯は36%が金融資産を保有していません。一方で、1,000万円以上保有している2人以上世帯は29.7%、単身世帯は21.9%います。このことから、保有が多い世帯と少ない世帯の両方に比重が大きいことがわかります。

貯蓄を増やしたくても、住宅ローンや親の介護費用、教育費などがかかり、思うように貯金が進みづらいことが主な原因かもしれません。

しかし、50代〜60代はライフスタイルが変わる人が多い世代のため、お金の流れが今までと変わってくる人も多いでしょう。そのタイミングこそ、貯金を増やしていくチャンスです。

一人暮らしの高齢者が抱えるリスク・見守り対策・支援を徹底解説!

50代から貯金を増やすためのポイント

貯金を増やすといっても何から始めればいいのかわからない…、そんな人のために、50代から貯金を増やすためのポイントを3点ご紹介します。

具体的な目標金額を決める

1つ目のポイントは、具体的な目標金額を決めることです。基本的には、「老後の支出−老後の収入」で計算したマイナス分を目標金額に設定しましょう。もちろん、老後までとっておける貯蓄はプラスしてください。

具体的な目標金額を決めて貯蓄を始めることで、漠然とした不安が軽減されるはずです。

今後の収入を確認する

目標金額を決めるために、まずは、今後の収入の目安を確認してみましょう。一般的な老後の主な収入は年金です。

年金を確認するには、ねんきん定期便がおすすめです。ねんきん定期便とは、これまでの納付実績や将来の年金給付に関する情報が掲載されている手紙です。毎年、自分の誕生月に郵送されます。

50歳未満の人にはこれまでの加入実績に応じた年金額が、50歳以上の人には年金見込額が載った内容が届くため、老後に年金がいくら受け取れるのか把握できます。

以下は、総務省統計局が発表している「家計調査年報(家計収支編)2023年(令和5年)家計の概要」による、65歳以上世帯の1ヶ月の収入の内訳です。(※3)こちらもぜひ参考にしてください。

内訳 | 65歳以上 | 65歳以上 |

|---|---|---|

社会保障給付 | 218,441円 | 118,230円 |

その他 | 26,139円 | 8,675円 |

収入合計 | 244,580円 | 126,905円 |

※3:総務省統計局|家計調査年報(家計収支編)2023年(令和5年)家計の概要を基に作成

また、会社員の人は退職金も大きな収入です。退職金の目安になるような資料がない場合は、一度、会社に問い合わせしてみることをおすすめします。

年金・退職金・老後に使える預貯金の他に、副業などからの収入が見込める場合は、それらの金額も合算して老後の収入を算出してみましょう。

ねんきん定期便の見方を徹底解説!いつ届く?基礎年金番号とは?

遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

今後の支出を確認する

次に、今後の支出の目安を確認します。65歳以上の支出を確認してみましょう。以下は、総務省統計局が発表している「家計調査年報(家計収支編)2023年(令和5年)家計の概要」による、65歳以上世帯の1ヶ月の支出の内訳です。(※4)

内訳 | 65歳以上 | 65歳以上 |

|---|---|---|

非消費支出 | 31,538 | 12,243 |

食費 | 72,930 | 40,103 |

住居 | 16,827 | 12,564 |

水道・光熱費 | 22,422 | 14,436 |

家具・家事用品 | 10,477 | 5,923 |

被服・履物 | 5,159 | 3,241 |

保険医療 | 16,879 | 7,981 |

交通・通信 | 30,729 | 15,086 |

教育 | 5 | ー |

教養・娯楽 | 24,690 | 15,277 |

交際費 | 24230 | 15,990 |

その他 | 26,611 | 14,829 |

支出合計 | 282,487 | 157,673 |

※4:総務省統計局|家計調査年報(家計収支編)2023年(令和5年)家計の概要を基に作成

上記の金額は、一般的な生活をした場合の支出です。病気になった場合の治療費や介護が必要になった場合の費用などを考慮すると、さらに出費が増えることが予想されます。

今後の収支を確認する

最後に、収支を確認してみましょう。65歳以上世帯の1ヶ月の収支は以下の通りです。

65歳以上 | 65歳以上 | |

|---|---|---|

収入 | 244,580円 | 126,905円 |

支出 | 282,497円 | 157,673円 |

収支 | -37,917円 | -30,768円 |

夫婦のみ世帯は月37,917円のマイナス、単身世帯は月30,768円のマイナスです。年間にすると、夫婦のみ世帯は約45.5万円、単身世帯は36.9万円不足していることがわかります。

年間で不足している金額がわかったら、平均余命を掛けてみましょう。厚生労働省が発表した「令和6年簡易生命表の概況」によると、65歳の平均余命は男性19.47年、女性24.38年です。(※5)

50代の目標金額の例

- 夫婦のみ世帯の男性は「45.5万円×19.47年」=約886万円

- 夫婦のみ世帯の女性は「45.5万円×24.38年」=約1109万円

- 単身世帯の男性は「36.9万円×19.47年」=約718万円

- 単身世帯の女性は「36.9万円×24.38年」=約899万円

上記の金額が最低限の目標金額になります。ただし、この金額はあくまでも日常生活に必要な金額。安心で楽しい老後を暮らすためには、病気の治療や介護費用、旅行などの娯楽にかかる費用を上乗せして準備する必要があるでしょう。

これらを踏まえて、目標金額を設定してみてください。

生活費の見直しをする

2つ目のポイントは、生活費の見直しをすることです。先ほどの収支でもわかる通り、老後の支出のほとんどが生活費です。生活費を見直し無駄な出費を無くせば、その分のお金を有意義に使えます。

まずは、現在の出費を通帳やクレジットカード明細を見ながら書き出してみましょう。もしかしたら、利用していないサービスの年間費がそのままになっているかもしれません。

生命保険の保障内容を確認することも重要。特に、子どものために大きな死亡保障を準備していた人は、見直すべきタイミングです。他にも、以下のことを検討してみましょう。

生活費の見直しポイント

- 住宅ローンを繰り上げ返済して残高を減らす

- 車を買い換える

- カーシェアを利用する

- 格安携帯電話会社に変更する

- 電気会社やガス会社を変更する

- キャッシュレス決済をうまく利用する

50代以降は、生活スタイルが今までと変わってくる時期です。この機会に生活費の見直しをし、とことん無駄を省いておきましょう。

50代は生命保険の見直しに最適な時期!検討すべきポイントを解説

今できることから始める

3つ目のポイントは、今できることから始めることです。実は、これが最も重要なポイントかもしれません。何かの目標を立てた際に「来月から始めよう!」と思ったまま、行動にうつせずに終わった経験はありませんか?

もちろん意志の強い人も大勢いると思いますが、時間を空けるとつい決心が鈍ってしまう人も多いはず。重要なのは「今度」にせず「今」始めることです。

特に、貯金は後回しにしないことが大切です。余った生活費を貯金するのではなく、貯金を先にして残りの金額で生活できるように意識を変えていきましょう。

50代から始める!貯金を増やすためのおすすめ方法4選

最後に、50代から始められる貯金を増やすための方法を4つご紹介します。現在の貯金と目標金額を照らし合わせて、いつまでにいくら貯めればいいのか逆算し貯蓄を増やしていきましょう。

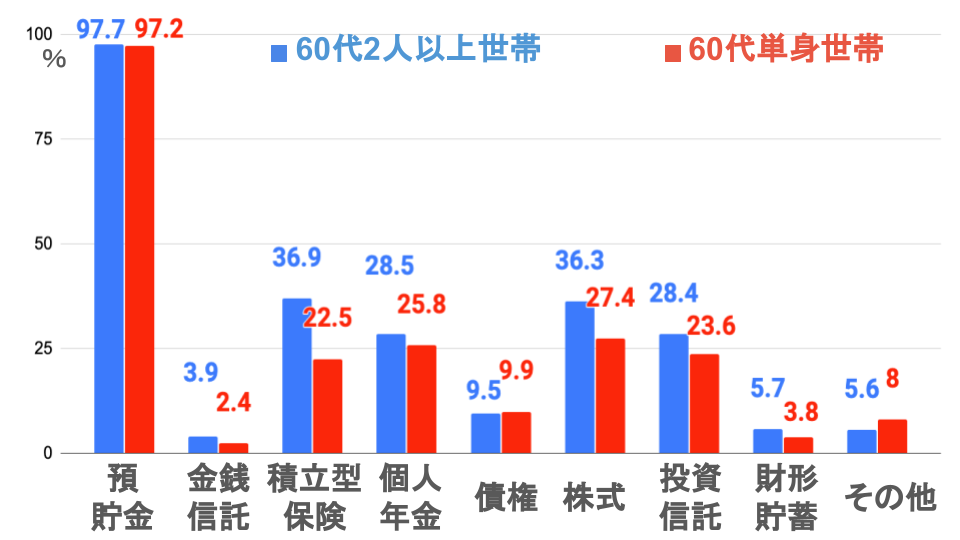

ちなみに、60代の人が保有している貯蓄の種類は以下の通りで、さまざまな方法を利用していることがわかっています。(※6・7)

■60代が保有している資産の種類の割合

※6:金融広報中央委員会|「家計の金融行動に関する世論調査2023年」

預貯金|まずはここから!

1つ目は、預貯金です。まずは、メインで利用している口座にどれくらいの期間の生活費があるか確認してみましょう。3〜6ヶ月の生活費がない場合は、まずは預貯金を安定させることから始めてください。

メリット | デメリット |

|---|---|

・安定性がある | ・金利は期待できない |

超低金利時代の現在、預貯金でお金を増やすことはほぼ期待できません。しかし、お金の出し入れがしやすいため、突発的にお金が必要になった場合に役にたつはずです。そのため、預貯金にはいつでも使える費用をある程度用意しておくことをおすすめします。

貯蓄型生命保険|安定を重視したい人におすすめ

2つ目は、貯蓄型生命保険です。貯蓄型生命保険とは、保障機能と貯蓄機能を掛け備えた生命保険のこと。保険商品により多少異なりますが、50歳から加入できる商品には、終身保険や個人年金保険があります。

メリット | デメリット |

|---|---|

・安定性がある | ・元本割れの可能性がある |

「安定性は重視したいけれど、できるだけお金を増やしたい」と考えている人におすすめです。

50代は生命保険の見直しに最適な時期!検討すべきポイントを解説

投資|余剰資金のある人におすすめ

3つ目は、投資です。「投資」と聞くと、ハイリスクハイリターンのイメージをもつ人もいるかもしれません。しかし、今はできるだけリスクの少ない初心者向けの投資制度があります。

50代から投資を始める場合は、少額から積立が可能なiDeCoやつみたてNISAがおすすめです。ただし、投資であることに違いないため、損する可能性はゼロではありません。投資を行う際は、必ず余剰資金で行うよう注意してください。

【初心者必見】株式投資の始め方|仕組みやメリット・デメリットを徹底解説

投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

iDeCo|老後資金を重視したい人に!

iDeCo(個人型確定拠出年金)とは、公的年金に上乗せされる年金制度の1つです。加入者が毎月一定の掛け金を拠出して、自分自身で運用を行います。積み立てた資金と運用利益は、60歳以降に一括もしくは分割して受け取れます。

加入可能年齢は20歳〜65歳まで。以前は60歳が上限でしたが、2022年に改正があり65歳まで引き伸ばされました。ただし、60歳以降も会社員や公務員として勤務する人や国民年金に任意加入している人など、国民年金被保険者であることが加入の条件です。

メリット | デメリット |

|---|---|

・掛金が全額所得から | ・購入できる商品や非課税枠に制限がある |

iDeCoは税制面でメリットが多いことが特徴ですが、60歳までは原則、お金を引き出せません。そのため、老後資金を貯めたい人におすすめです。

NISA|初心者でも簡単安心!

NISAとは、少額投資非課税制度のことです。通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座で得た利益には税金はかかりません。

また、NISAで買える商品は、金融庁が長期投資に適していると認めた商品のみ。購入方法は積立投資のみです。つまり、NISAの制度自体が、投資によるリスクを最小限に抑えられるよう作られているため、投資初心者の50代からでも安心して始められるのです。

メリット | デメリット |

|---|---|

・運用中の利益が | ・元本割れの可能性が |

NISAに加入できる年齢に上限はありません。50代からでも60代からでも始められます。余剰資金が少しでもある人は検討してみる価値はあるでしょう。

50代から始める積立NISAのススメ|新制度との違いもご紹介!

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

つみたてNISAとiDeCoの違いとは?2022年のiDeCo制度改正も解説します

100万円で投資信託した場合の1年後はいくら?仕組みや注意点も!

副業|時間に余裕がある人におすすめ

5つ目は、副業です。近年は、ひと昔前に比べてさまざまな副業があります。探してみれば、今までのスキルを活かせる副業がみつかるかもしれません。

定年退職した後も無理なく続けられる副業がみつかれば、生活にハリが生まれるでしょう。

副業を始める際は、本業に支障をきたさない範囲で行うよう注意しましょう。また、副業による所得が年間20万円を越えた場合は、確定申告が必要になります。

まとめ:50代のうちに老後に向けた目標貯金額を決めよう

2022年の調査では、50代の2人以上世帯平均貯蓄額は1,253万円、中央値は350万円。50代の単身世帯平均貯蓄額は1,408万円、中央値は53万円でした。

他の世帯と比較して安心した人も不安になった人もいるかもしれません。しかし、重要なのは自分の老後費用が確保できるかどうかです。老後費用は家庭環境や健康状態によって異なります。

人生100年時代を元気に過ごすキーワードは、貯蓄です。50代のうちに老後に向けた目標貯蓄額を定め、安心で楽しいシニアライフを過ごせるように準備しましょう。

貯蓄やお金に関連した記事

独身の老後資金はいくら必要?おひとりさまの住まいの選び方も解説

少ない年金で暮らすには?年金生活の節約術と老後の貯金を減らさない方法

50代向け|おすすめの資産運用とポートフォリオ!運用例や注意点も

65歳以上の高齢者が受け取れる給付金や支援金をまとめて紹介!

参考資料

金融広報中央委員会|「家計の金融行動に関する世論調査2023年

総務省統計局|家計調査年報(家計収支編)2023年(令和5年)家計の概要

厚生労働省|令和6年簡易生命表の概況

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。