65歳以上の高齢者が受け取れる給付金や支援金をまとめて紹介!

こんなにある! 高齢者が受け取れる給付金

この記事では、65歳以上の高齢者が受け取れる給付金や支援金をご紹介します。ご紹介する制度のほとんどは自分から申請が必要です。知らずに損することのないよう、ぜひ参考にしてください。

- 目次

- 介護や生活全般に関する給付金や制度

- 年金に上乗せされる【年金生活者支援給付金】

- 一部の自治体で実施される【補聴器購入の補助制度】

- 居宅介護サービス費が一定額までになる【高額介護サービス費】

- 介護施設の食費や居住費が一定額までになる【特定入所者介護サービス費】

- 医療費と介護費の合算額に対して上限のある【高額介護合算療養費制度】

- 住宅リフォームに関する給付金や制度

- バリアフリーリフォーム費用の一部が助成される【高齢者住宅改修費用助成制度】

- 自治体により内容が異なる【バリアフリーリフォーム補助金】

- 雇用に関する給付金や制度

- 定年後に減額した賃金を補填する【高年齢雇用継続基本給付金】

- 再就職後に減額した賃金を補填する【高年齢再就職給付金】

- 失業保険を受けていた人が受け取れる【再就職手当】

- まとめ・高齢者が利用できる制度や給付金を理解し老後に備えよう

介護や生活全般に関する給付金や制度

まずは、介護と生活全般に関する給付金や制度を確認してみましょう。

なお、「高齢者向け給付金(年金生活者等支援臨時福祉給付金)」は所得の少ない高齢者が対象の給付金でしたが、支給されたのは2016年の1度きりで現在は実施されていません。

年金に上乗せされる【年金生活者支援給付金】

1つ目は、年金生活者支援給付金です。年金生活者支援給付金とは、公的年金の収入やその他の所得額が一定基準額以下の年金受給者を対象にした制度のこと。年金に上乗せして支給されます。

給付額や対象者は、現在受け取っている年金の種類により異なります。(※1)

年金生活者支援給付金の対象者の条件とは?申請方法・金額をわかりやすく解説!

老齢基礎年金を受け取っている場合

対象者は以下の要件をすべて満たしている人です。

老齢年金生活者支援給付金の対象者

- 現在、65歳以上で老齢基礎年金を受給している

- 同一世帯の全員が住民税非課税である

- 前年の公的年金の収入金額とその他所得の合計額が881,200円以下

なお、前年の公的年金の収入金額とその他所得の合計額が「781,200円超881,200円以下」の場合は、補足的老齢年金生活者支援給付金が支給されます。こちらは後ほど解説します。

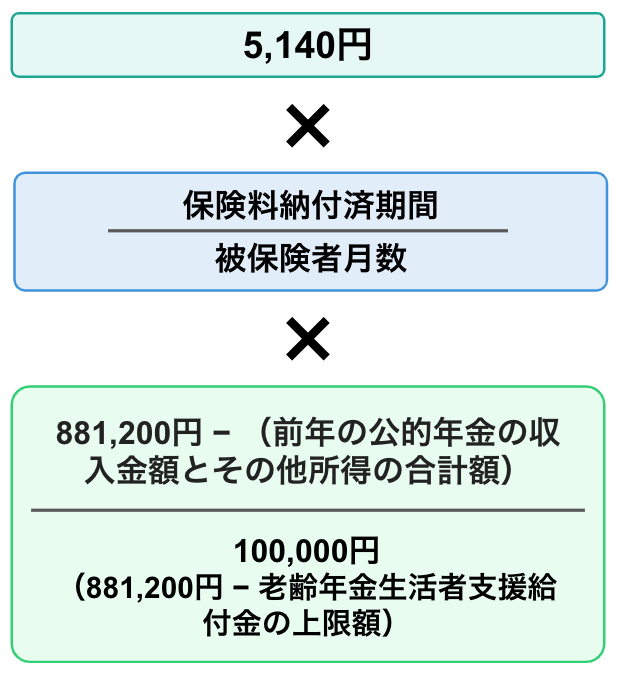

老齢年金生活者支援給付金の給付額は、以下2つの計算式の合計金額です。(2023年6月現在)

老齢年金生活者支援給付金の計算方法

- 保険料納付済期間に基づく額:「5,140円 × 保険料納付済期間÷被保険者月数(A)」

- 保険料免除期間に基づく額:「基準額(B)× 保険料免除期間÷被保険者月数」

Aの被保険者月数は生年月日により異なるため、以下の表で確認してください。

生年月日 | 被保険者月数 |

|---|---|

大正6年4月1日以前 | 180月(15年) |

大正6年4月2日〜大正7年4月1日 | 192月(16年) |

大正7年4月2日〜大正8年4月1日 | 204月(17年) |

大正8年4月2日〜大正9年4月1日 | 216月(18年) |

大正9年4月2日〜大正10年4月1日 | 228月(19年) |

大正10年4月2日〜大正11年4月1日 | 240月(20年) |

大正11年4月2日〜大正12年4月1日 | 252月(21年) |

大正12年4月2日〜大正13年4月1日 | 264月(22年) |

大正13年4月2日〜大正14年4月1日 | 276月(23年) |

大正14年4月2日〜大正15年4月1日 | 288月(24年) |

大正15年4月2日〜昭和2年4月1日 | 300月(25年) |

昭和2年4月2日〜昭和3年4月1日 | 312月(26年) |

昭和3年4月2日〜昭和4年4月1日 | 324月(27年) |

昭和4年4月2日〜昭和5年4月1日 | 336月(28年) |

昭和5年4月2日〜昭和6年4月1日 | 348月(29年) |

昭和6年4月2日〜昭和7年4月1日 | 360月(30年) |

昭和7年4月2日〜昭和8年4月1日 | 372月(31年) |

昭和8年4月2日〜昭和9年4月1日 | 384月(32年) |

昭和9年4月2日〜昭和10年4月1日 | 396月(33年) |

昭和10年4月2日〜昭和11年4月1日 | 408月(34年) |

昭和11年4月2日〜昭和12年4月1日 | 420月(35年) |

昭和12年4月2日〜昭和13年4月1日 | 432月(36年) |

昭和13年4月2日〜昭和14年4月1日 | 444月(37年) |

昭和14年4月2日〜昭和15年4月1日 | 456月(38年) |

昭和15年4月2日〜昭和16年4月1日 | 468月(39年) |

昭和16年4月2日以降 | 480月(40年) |

Bの基準額は、毎年度の老齢基礎年金の額の改定に応じて変動します。以下を参考にして、基準額を確認してください。

免除期間 | 生年月日が | 生年月日が |

|---|---|---|

全額免除 |

|

|

1/4免除 | 5,504円 | 5,520円 |

なお、保険料納付済期間や免除期間は、年金証書や支給金額変更通知書で確認できます。

例として「昭和31年4月2日以後生まれ・納付済月数420月・全額免除月数12ヶ月」の人の老齢年金生活者支援給付金を計算してみましょう。

例

- 5,140円×420月÷480月=4,498

- 11,041円×12月÷480月=276

- 4,498+276=4,774円

老齢年金生活者支援給付金は4,774円。月額4,774円が老齢基礎年金に上乗せされることになります。なお、端数が生じた場合は、50銭未満の端数は切り捨て、50銭以上1円未満の端数は1円に切り上げて計算します。

「補足的老齢年金生活者支援給付金」の計算式も確認してみましょう。

■補足的老齢年金生活者支援給付金の計算方法

年金生活者支援給付金は、年金事務所で申請手続きが可能です。

障害基礎年金を受け取っている場合

対象者は以下の要件をすべて満たしている人です。

障害年金生活者支援給付金の対象者

- 障害基礎年金を受け取っている

- 前年の所得が4,721,000円以下

給付額は以下の通りです。

障害年金生活者支援給付金の金額

- 障害等級2級の人: 月額5,140円

- 障害等級1級の人: 月額6,425円

なお、前年の所得金額制限は扶養親族等の数に応じて増額します。

遺族基礎年金を受け取っている場合

対象者は以下の要件をすべて満たしている人です。

遺族年金生活者支援給付金の対象者

- 遺族基礎年金を受け取っている

- 前年の所得が4,721,000円円以下

給付額は、月額5,140円です。

ただし、2人以上の子が遺族基礎年金を受け取っている場合は、「5,140円÷子の数」が遺族年金生活者支援給付金になります。なお、前年の所得金額制限は、扶養親族等の数に応じて増額します。

年金生活者支援給付金とは?支給要件や種類について解説

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

在職定時改定や繰り下げ受給で老齢年金を増やせる!年金制度の改正点を解説

一部の自治体で実施される【補聴器購入の補助制度】

2つ目は、補聴器購入の補助制度です。補聴器購入の補助制度は自治体による制度です。例えば、東京23区では「中央区・大田区 豊島区・江東区・墨田区・千代田区・葛飾区」で実施しています。

内容は自治体により多少異なりますが、65歳以上の高齢者が補聴器を購入する際に費用の一部を負担してくれる制度と考えてください。負担される費用は2〜3.5万円程度の自治体が多く、現物支給する自治体もあります。

住民税非課税の人が要件であるなど、利用者が限定される自治体が多いため、まずはお住まいの自治体に確認してみましょう。

居宅介護サービス費が一定額までになる【高額介護サービス費】

3つ目は、高額介護サービス費です。高額介護サービス費とは、1ヶ月の介護費用が一定額を超えた場合に超えた分が返金される制度です。自己負担限度額は所得により異なります。(※2)

区分 | 自己負担上限額 |

|---|---|

課税所得690万円以上 | 140,100円 |

課税所得380万円以上690万円未満 | 93,000円 |

住民税非課税〜380万円未満 | 44,400円 |

住民税非課税〜380万円未満 |

|

生活保護を受給している人 | 15,000円 |

※2:厚生労働省|高額介護サービス費を基に作成

ただし、高額介護サービス費の対象となるのは介護保険適用の居宅介護サービスのみです。施設の居住費や食費、福祉用具のレンタルや住宅リフォーム費用などは含まれません。

介護施設の食費や居住費が一定額までになる【特定入所者介護サービス費】

4つ目は、特定入所者介護サービス費です。特定入所者介護サービス費とは、所得や保有資産が一定以下の介護保険施設の入所者に対する制度。居住費や食費が自己負担限度額を超えた場合に、超えた分が返金されます。(※3)

まずは、制度の対象者かどうかを以下の表で確認してみましょう。

設定区分 | 対象者 | 預貯金額 |

|---|---|---|

第1段階 | 生活保護を受給している | 要件なし |

| 1,000万円 | |

第2段階 |

| 650万円 |

第3段階① |

| 550万円 |

第3段階② |

| 500万円 |

※3:厚生労働省|介護保険の解説を基に作成

第1〜第3段階に該当する人は特定入所者介護サービス費の対象者となり、以下の負担限度額を超えた居住費や食費が返金されます。

食費 | 居住費 | ||||

|---|---|---|---|---|---|

ユニット型個室 | ユニット型個室的多床室 | 従来型個室 | 多床室 | ||

基準費用額 | 1,445円 | 2,006円 | 1,668円 | 1,171円 | 855円 |

第1段階 | 300円 | 820円 | 490円 | 320円 | 0円 |

第2段階 | 390円 | 820円 | 490円 | 420円 | 370円 |

第3段階① | 650円 | 1,310円 | 1,310円 | 820円 | 370円 |

第3段階② | 1,360円 | 1,310円 | 1,310円 | 820円 | 370円 |

※3:厚生労働省|介護保険の解説を基に作成

なお、上記の金額は特別養護老人ホームの金額です。介護老人保健施設や介護医療院は若干料金が異なるため、注意しましょう。

医療費と介護費の合算額に対して上限のある【高額介護合算療養費制度】

5つ目は、高額介護合算療養費制度です。高額介護合算療養費制度とは、1年間の医療費と介護保険の自己負担額を合算した金額が以下の基準額を超えた場合に、超えた金額が返金される制度のことです。(※4)

年収目安 | 75歳以上 | 70歳未満 |

|---|---|---|

年収約1160万円〜 | 212万円 | 212万円 |

年収約770万円〜1160万円 | 141万円 | 141万円 |

年収約370万円〜770万円 | 67万円 | 67万円 |

年収約330万円未満 | 56万円 | 60万円 |

住民税非課税世帯 | 31万円 | 34万円 |

住民税非課税世帯 | 19万円 | 34万円 |

※4:厚生労働省|高額医療・高額介護合算療養費制度を基に作成

なお、住民税非課税世帯かつ年金収入が80万円以下の世帯で、介護サービス利用者が複数いる場合の自己負担限度額は31万円になります。

介護が必要な状態の人はなにかしらの持病を抱えているケースがほとんどです。医療費と介護費用を合算できる高額介護合算療養費制度があれば、費用面の負担が軽減されるでしょう。

老老介護・認認介護の問題点|他人事ではない現状と解決策をご紹介!

住宅リフォームに関する給付金や制度

高齢になると、自宅を住みやすいようにリフォームする人も多いでしょう。ここでは、住宅をバリアフリー仕様にリフォームする際に利用できる制度をご紹介します。

バリアフリーリフォーム費用の一部が助成される【高齢者住宅改修費用助成制度】

1つ目は、高齢者住宅改修費用助成制度です。高齢者住宅改修費用助成制度とは、介護保険制度で利用できるサービスの1つです。

対象となる住宅改修を行った場合に、工事費用の原則9割が介護保険から支払われます。利用できるのは原則1人につき20万円まで。ただし、介護度が3段階上がった時には、再度20万円の枠が復活します。(※5)

対象となる住宅改修の内容

- 手すりの設置

- 段差の解消

- 滑りの防止や移動の円滑化のための床材変更

- ドアの付け替え

- トイレの取り替え

- その他1~5に付帯して必要となる住宅改修(壁の補強、スロープ設置にともなう転落防止柵の設置など)

ただし、利用できるのは「要介護」もしくは「要支援」の認定を受けている人に限られます。

今さら聞けない!介護保険制度とは?仕組みや保険料を徹底解説!

介護にかかる費用はどれくらい?在宅・施設・介護度別の平均額を紹介

自治体により内容が異なる【バリアフリーリフォーム補助金】

2つ目は、バリアフリーリフォーム補助金です。基本的には住宅をバリアフリー仕様にリフォームする際に受け取れる補助金ですが、バリアフリーリフォーム補助金は自治体による制度のため、補助される内容は一律ではありません。

例として、東京都の内容を見てみましょう。(※6)

東京都のバリアフリーリフォーム補助金の内容

- 浴槽の交換や給湯設備の工事:1世帯あたり37.9万円

- 洗面台の交換や給湯設備の工事:1世帯あたり15.6万円

- 便器の洋式化や付随する工事:1世帯あたり10.6万円

補助金制度の有無や内容は自治体によって異なるため、まずはお住まいの自治体に確認してみましょう。

雇用に関する給付金や制度

次は、雇用に関する制度や給付金です。ここでご紹介する3つの制度は、すべて雇用保険の制度です。定年を迎える高齢者にとって雇用に関する制度はとても重要なため、ぜひ参考にしてください。

定年後に減額した賃金を補填する【高年齢雇用継続基本給付金】

1つ目は、高年齢雇用継続基本給付金です。高年齢雇用継続基本給付金とは、定年後に減額した賃金を補填する制度のこと。以下の要件をすべて満たしている人が対象になります。(※7)

高年齢雇用継続基本給付金の対象者

- 定年後も今までと同じ会社で働いている

- 60歳以降の賃金が60歳時点の賃金の75%未満に下がった

- 60歳以上65歳未満の雇用保険の被保険者

- 雇用保険の被保険者期間が5年以上ある

高年齢雇用継続基本給付金の金額は「支給対象月の賃金×支給率」です。支給率は、60歳時点の賃金を100%とした場合の対象月の減額率により異なります。

■高年齢雇用継続基本給付金の支給率

賃金の低下率 | 支給率 |

|---|---|

75%以上 | 0.00% |

74.5% | 0.44% |

74.0% | 0.88% |

73.5% | 1.33% |

73.0% | 1.79% |

72.5% | 2.25% |

72.0% | 2.72% |

71.5% | 3.20% |

71.0% | 3.68% |

70.5% | 4.17% |

70.0% | 4.67% |

69.5% | 5.17% |

69.0% | 5.68% |

68.5% | 6.20% |

68.0% | 6.73% |

67.5% | 7.26% |

67.0% | 7.80% |

66.5% | 8.33% |

66.0% | 9.91% |

65.5% | 9.48% |

65.0% | 10.05% |

64.5% | 10.64% |

64.0% | 11.23% |

63.5% | 11.84% |

63.0% | 12.45% |

62.5% | 13.07% |

62.0% | 13.70% |

61.5% | 14.35% |

61%以下 | 15.00% |

※7:厚生労働省|Q&A~高年齢雇用継続給付~を基に作成

例えば、60歳到達時の賃金が36万円だった場合、対象月の給与により高年齢雇用継続基本給付金は以下のようになります。

例

- A:30万円の場合→低下率は75%以上のため雇用継続基本給付金はなし

- B:25.2万円の場合→低下率は70%のため「252,000円×4.67%」=雇用継続基本給付金は11,768円

- C:20万円の場合→低下率は61%以下のため「200,000×15%」=雇用継続基本給付金は30,000円

なお、端数が生じた場合は小数点以下は切り捨てになります。受け取れる期間は、60歳に到達した月から65歳に到達する月までです。

再雇用で支給される「高年齢雇用継続基本給付金」とは?定年退職後の収入減を補う給付金を解説

再就職後に減額した賃金を補填する【高年齢再就職給付金】

2つ目は、高年齢再就職給付金です。高年齢再就職給付金とは、再就職後の減額した賃金を補填する制度のこと。以下の要件をすべて満たしている人が対象になります。(※7)

高年齢再就職給付金の対象者

- 雇用保険の基本手当を受給した後、60歳以降に再就職した

- 再就職後の賃金が「基本手当の基準になった賃金日額×30」の75%未満に下がった

- 60歳以上65歳未満の雇用保険の被保険者

- 基本手当の算定基礎期間が5年以上ある

- 再就職した日の前日の段階で、基本手当の支給日数が100日以上残っている

- 1年を超える継続雇用が確実な職に就いた

- 同一の就職で再就職手当の支給を受けていない

高年齢再就職給付金の金額は、高年齢雇用継続基本給付金と同様で「支給対象月の賃金×支給率」です。支給率は、前職の月額賃金を100%とした場合の再就職後の賃金の減額率により異なります。

支給率は、「高年齢雇用継続基本給付金の支給率」をご参照ください。

また、受取期間は雇用保険の基本手当の残数により異なります。

高年齢再就職給付金の受取期間

- 再就職した日の前日から数えて200日以上ある場合→再就職した日の翌日から2年を経過する月まで

- 再就職した日の前日から数えて100日以上200日未満の場合→再就職した日の翌日から1年を経過する月まで

ただし、支給期間中に65歳を迎えた場合は、支給期間が残っていても65歳に到達する月で支給は終了します。

失業保険を受けていた人が受け取れる【再就職手当】

3つ目は、再就職手当です。定年後に基本手当を受けていた人が再就職した場合に受け取れるお金です。該当者が60〜64歳の場合は、高年齢再就職給付金と再就職手当のどちらかを選ぶ必要があり、両方は受け取れません。(※8)

再就職手当の対象者

- 手続き後の7日間の待機期間後に就職した

- 就職日の前日までに失業認定を受けた

- 基本手当の支給残日数が所定給付日数の1/3以上ある

- 離職前に就職していた企業以外に就職した

- 1年を超える継続雇用が確実な職に就いた

- 雇用保険の被保険者である

- 過去3年以内の就職で再就職手当等を受けていない

再就職手当の金額は「基本手当日額×残日数×給付率」です。給付率は、再就職日前日の段階での基本手当の残日数により決まります。

給付率

- 再就職日の前日の時点で基本手当の残日数が2/3以上ある→70%

- 再就職日の前日の時点で基本手当の残日数が1/3以上ある→60%

また、基本手当日額には上限が定められているため、注意しましょう。

基本手当日額の上限額

- 60歳未満:61,90円

- 60歳以上65歳未満:5,004円

なお、再就職先の賃金が前職の賃金より低い場合には、「就業促進定着手当」を受け取れる場合もあります。

就業促進定着手当

就職促進定着手当とは、再就職先の賃金が前職より低い場合に受け取れるお金です。対象者は以下の条件をすべて満たしている人です。(※9)

就職促進定着手当の対象者

- 再就職手当を受けた人

- 再就職先に6ヶ月以上雇用され、雇用保険の被保険者である人

- 再就職後6ヶ月の賃金の日額が前職の日額より低くなった人

就職促進定着手当の金額は「(前職の日額−再就職後6ヶ月の賃金の日額)×再就職後6ヶ月の賃金の支払い基礎日数」です。

なお、就職促進定着手当の金額には以下の上限があるため、注意しましょう。

就職促進定着手当の上限額

- 基本手当日額×支給残日数×40%(再就職手当の給付率が70%の人は30%)

定年後の再雇用で給与はどれくらい下がる?再就職や勤務延長制度との違いと給与減対策を解説

定年退職後でも失業保険はもらえる!金額・待機期間・もらい方を解説65歳以上の平均収入額と支出額

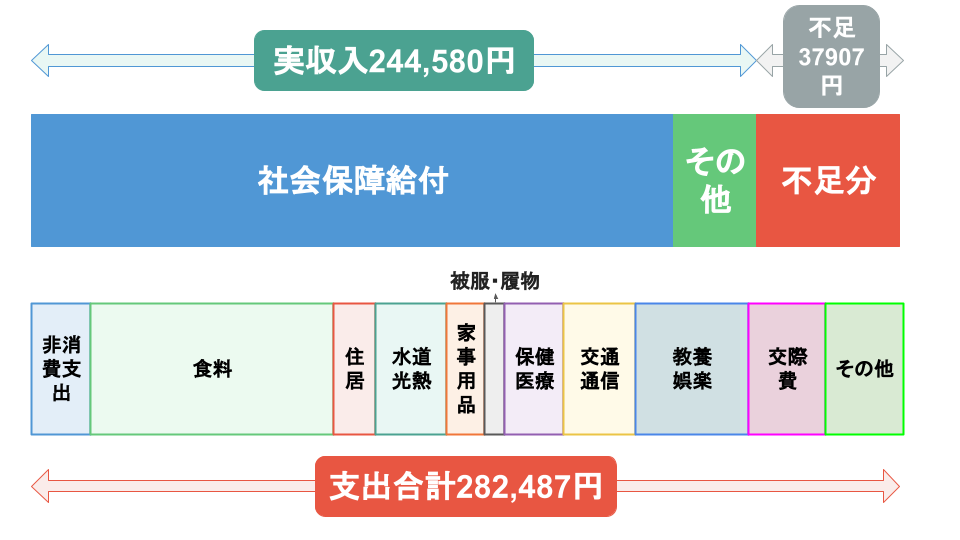

最後に、65歳以上の人の家計収支を確認しておきましょう。以下は、総務省が発表した2023年の65歳以上の夫婦のみ無職世帯の家計収支です。(※10)

項目 | 収入(円) | 支出(円) |

|---|---|---|

社会保障給付 | 218,441 | ー |

非消費支出 | ー | 31,538 |

食費 | ー | 72,930 |

住居 | ー | 16,827 |

水道・光熱費 | ー | 22,422 |

家具・家事用品 | ー | 10,477 |

被服・履物 | ー | 5,159 |

保険医療 | ー | 16,879 |

交通・通信 | ー | 30,729 |

教育 | ー | 5 |

教養・娯楽 | ー | 24,690 |

交際費 | ー | 24230 |

その他 | 26,139 | 26,611 |

合計 | 244,580 | 282,487 |

差し引き | -37,907 | |

※10:総務省|家計調査報告(家計収支編)2023年を基に作成

実収入244,580円に対して、税金や社会保険料などの非消費支出を含む支出合計は282,487円。毎月37,907円の不足が生じていることがわかります。

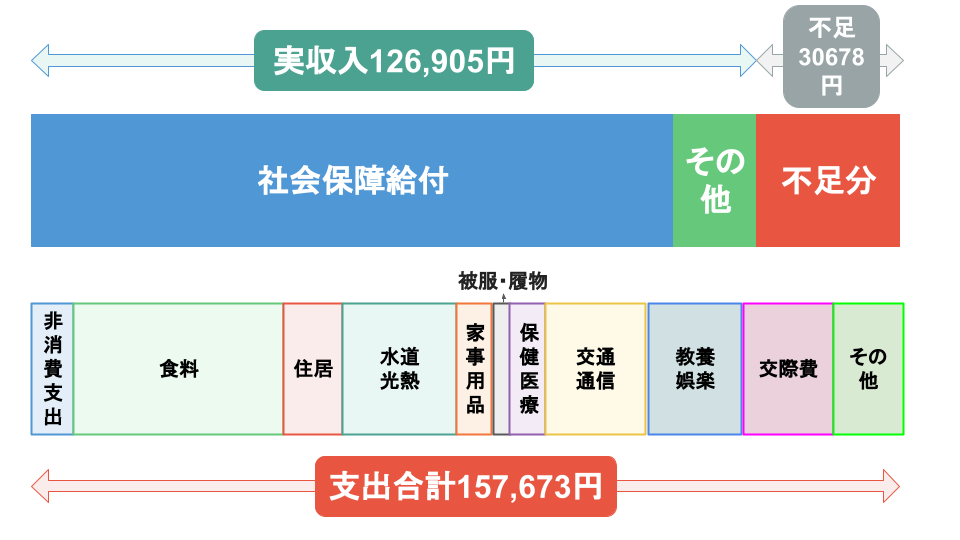

65歳以上の単身無職世帯も同様で、実収入120,905円に対して支出合計は157,673円。毎月30,768円の不足が生じています。

項目 | 収入(円) | 支出(円) |

|---|---|---|

社会保障給付 | 118,230 | ー |

非消費支出 | ー | 12,243 |

食費 | ー | 40,103 |

住居 | ー | 12,564 |

水道・光熱費 | ー | 14,436 |

家具・家事用品 | ー | 5,923 |

被服・履物 | ー | 3,241 |

保険医療 | ー | 7,981 |

交通・通信 | ー | 15,086 |

教育 | ー | ー |

教養・娯楽 | ー | 15,277 |

交際費 | ー | 15,990 |

その他 | 8,675 | 14,829 |

合計 | 126,905 | 157,673 |

差し引き | -30,768 | |

※10:総務省|家計調査報告(家計収支編)2023年を基に作成

個人差はありますが、これらの不足分を補うために、預貯金を切り崩す人もいるかもしれません。少しでも不足分を補うために、受け取れる給付金や利用できる制度を今のうちに理解しておきましょう。

また、早い段階から老後生活に備えての資産形成を行うことも大切です。

一人暮らしの高齢者が抱えるリスク・見守り対策・支援を徹底解説!

住居確保給付金とは?家賃補助や転居費用補助の条件を解説!

まとめ・高齢者が利用できる制度や給付金を理解し老後に備えよう

65歳以上の高齢者が受け取れる給付金は、介護や生活全般に関するものや住宅リフォームや雇用に関するものなど、意外と多くあります。

しかし、残念ながら無条件で誰でも受け取れる訳ではありません。また、受け取れても期間が定められていることから、老後生活に十分な金額とは言えないでしょう。

豊かな老後を過ごすためには、早い段階から資産形成を行うことが大切です。自助努力で資産形成をする現在は、元手さえあれば退職後でもお金を増やすことは可能です。

この機会に、高齢者が利用できる制度や給付金を理解するのはもちろんのこと、賢く資産運用することを検討してみてはいかがでしょうか?

資産運用に関連した記事

50代から始める積立NISAのススメ|新制度との違いもご紹介!

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

【2023年】50代平均貯金額や中央値から考える!老後資金の増やし方

参考資料

厚生労働省|年金生活者支援給付金制度について

厚生労働省|高額介護サービス費

厚生労働省|介護保険の解説

厚生労働省|高額医療・高額介護合算療養費制度

厚生労働省|介護保険における住宅改修

東京都福祉保健局|住宅改修手引書

厚生労働省|Q&A~高年齢雇用継続給付~

厚生労働省|再就職手当のご案内

厚生労働省|就業促進定着手当

総務省|家計調査報告(家計収支編)2023年

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。