遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

遺族年金は誰がもらえる? 受給資格は?

一家の大黒柱に万一のことがあった場合に残された家族に支払われる遺族年金。どのような人がいくら受け取れるかご存じでしょうか?この記事では遺族年金の受給資格や金額の目安を解説します。

- 目次

- 遺族年金とは?

- 【遺族基礎年金】受給資格のある国民年金の被保険者が亡くなった場合に受けとれる

- 【遺族厚生年金】受給資格のある厚生年金の被保険者が亡くなった場合に受けとれる

- フローで確認!遺族基礎年金の受給資格の有無と金額

- 受給要件に当てはまるのは4つのうちいずれかに該当する人が亡くなったとき

- 対象者は子どもがいる配偶者or子ども

- 遺族基礎年金の受給金額の計算方法

- フローで確認!遺族厚生年金の受給資格の有無と金額

- 受給要件に当てはまるのは5つのうちいずれかに該当する人が亡くなったとき

- 対象者はもっとも優先順位の高い人

- 遺族厚生年金の受給期間

- 遺族厚生年金の受給金額の計算方法

- 遺族年金に加算される制度

- 寡婦年金|亡くなった人が第1号被保険者の場合に対象

- 死亡一時金|亡くなった人が第1号被保険者の場合に対象

- 中高齢寡婦加算|亡くなった人が厚生年金加入者の場合に対象

- 経過的寡婦加算|亡くなった人が厚生年金加入者の場合に対象

- 遺族年金に関するQ&A

- Q1:遺族年金を受給していた妻が再婚した場合はどうなりますか?

- Q1:自分の老齢厚生年金と遺族厚生年金の両方の権利がある場合はどうなりますか?

- Q1:遺族年金は税金の対象になりますか?

- まとめ・万一に備え遺族年金が受け取れるか確認を!

遺族年金とは?

遺族年金とは、国民年金や厚生年金に加入している人が亡くなった場合に、遺族に対して支給される公的年金のことです。

遺族年金には遺族基礎年金と遺族厚生年金の2種類があり、亡くなった人が加入していた年金により受け取れる遺族年金の種類が決まります。

■夫が亡くなった場合の妻が受け取れる年金の種類

亡くなった人 | 遺族年金の | 年金の種類 |

|---|---|---|

自営業 | 子のある妻 | 遺族基礎年金 |

子のない妻 | 寡婦年金 | |

会社員 | 子のある妻 | 遺族基礎年金 |

子のない | 遺族厚生年金 | |

子のない | 遺族厚生年金 |

遺族年金が受け取れるのは生計を支えていた人が亡くなった場合。そのため、万一の場合に自分がいくら遺族年金を受け取れるのか把握しておくことはとても重要です。

【遺族基礎年金】受給資格のある国民年金の被保険者が亡くなった場合に受けとれる

遺族基礎年金は、受給資格のある国民年金の被保険者が亡くなった場合に受けとれます。

受給対象者は、子どものいる配偶者もしくは子どもです。ただし、子どもは「亡くなった人に生活を維持されていた、18歳到達年の3月末まで」の子どもに限ります。

【遺族厚生年金】受給資格のある厚生年金の被保険者が亡くなった場合に受けとれる

遺族厚生年金は、受給資格のある厚生年金の被保険者が亡くなった場合に、遺族基礎年金と併せて受け取れます。生前に厚生年金に加入していなかった自営業者などに受給資格はありません。

妻・子・夫・父母・孫・祖父母の順に、優先順位の高い人が遺族厚生年金を受け取れます。

遺族年金が廃止されるって本当?2025年の制度改正のポイントを解説!

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

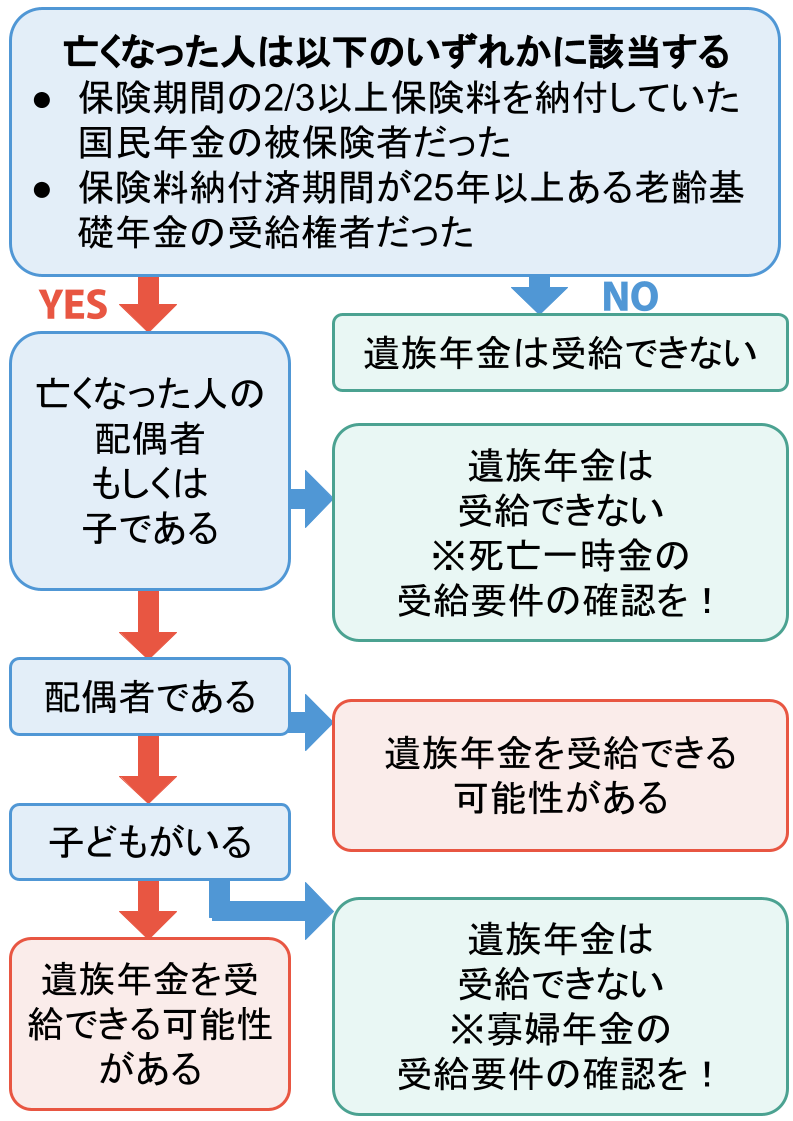

フローで確認!遺族基礎年金の受給資格の有無と金額

まずは、遺族基礎年金の受給資格や金額を確認していきましょう。

段階ごとの詳細を解説します。

受給要件に当てはまるのは4つのうちいずれかに該当する人が亡くなったとき

受給要件に当てはまる人は、以下のいずれかに該当する人が亡くなったときです。

受給要件(以下のいずれか)

- 国民年金の被保険者期間中に死亡したとき

- 日本に住所がある60歳以上65歳未満の国民年金の被保険者が死亡したとき

- 老齢基礎年金の受給者が死亡したとき

- 老齢基礎年金の受給資格に該当する人が死亡したとき

ただし、1と2は、死亡日の前日の段階で、保険料納付期間が国民年金加入期間の3分の2以上あることが条件です。

ただし、以下の2つの条件に当てはまる場合は、死亡日の前日の段階で死亡日が含まれる月の前々月までの直近1年間に未納保険料がなければ、条件はクリアされます。

条件

- 亡くなった人が65歳未満

- 2026年3月末までの死亡

また、3と4は保険料納付期間が25年以上あることが条件です。この場合の保険料納付期間には、保険料免除期間や合算対象期間も含まれます。

対象者は子どもがいる配偶者or子ども

遺族基礎年金の対象者は、以下の2つの条件に当てはまる子どもがいる配偶者もしくは子どもです。

対象者の条件

- 亡くなった人が生計を保っていた

- 収入要件をクリアしている

「生計を保っていた」とみなされるのは以下に該当する人です。

生計を保っていることの条件

- 家計が同じ

- 同居している

- 別居の場合は健康保険の扶養親族であることや仕送りを受けている など

また、収入要件では「前年の収入が850万円未満」もしくは「所得が655.5万円未満」であることが条件になります。

遺族基礎年金を確認するうえでは「子」の定義に注意しなければなりません。

遺族年金上の「子」とは

- 18歳到達年の3月末までの子

- 障害年金の障害等級第1級・第2級に該当する20歳未満の子

つまり、親子関係があるだけでは「子」として認められないのです。親子関係だけでなく、年齢制限があることを忘れないよう気をつけてください。

子どもが対象者から外れるケース

受給要件に当てはまっていても、子どもが対象者から外れるケースは以下の2つに該当するときです。

子どもが対象者から外れるケース

- 遺族基礎年金を親が受け取っているとき

- 子どもに生計が同じ父母がいるとき

つまり、遺族基礎年金は、子どもがいる配偶者と子どもの両方では受け取れません。

遺族基礎年金の受給金額の計算方法

受給金額の計算方法も確認しておきましょう。遺族基礎年金の金額は「780,900円×改定率」で計算されます。なお、2023年の受給金額は以下の通りです。(2024年度の金額)

配偶者 | 1956年4月1日 | 813,700円 |

|---|---|---|

1956年4月2日 | 816,000円円 | |

子 | 子どもが1人 | 816,000円 |

子どもが2人以上 | (816,000円 |

子の加算額とは

- 1〜2人目:各234,800円

- 3人目以降:各78,300円

子の加算額も改定率によって異なり、上記は2024年度の金額です。なお、受給者が子どもの1人の場合、加算はありません。2人以上いる場合に、2人目から加算される仕組みです。

1人当たりの金額を計算する際は、100円未満を四捨五入します。

受給対象者が18歳未満の子ども3人の場合

(816,000円+234,800円+78,300)÷3=376,366円

上記のケースの場合、子ども1人当たりの年間受給金額は376,400円になります。

※1:日本年金機構|遺族基礎年金(受給要件・対象者・年金額)

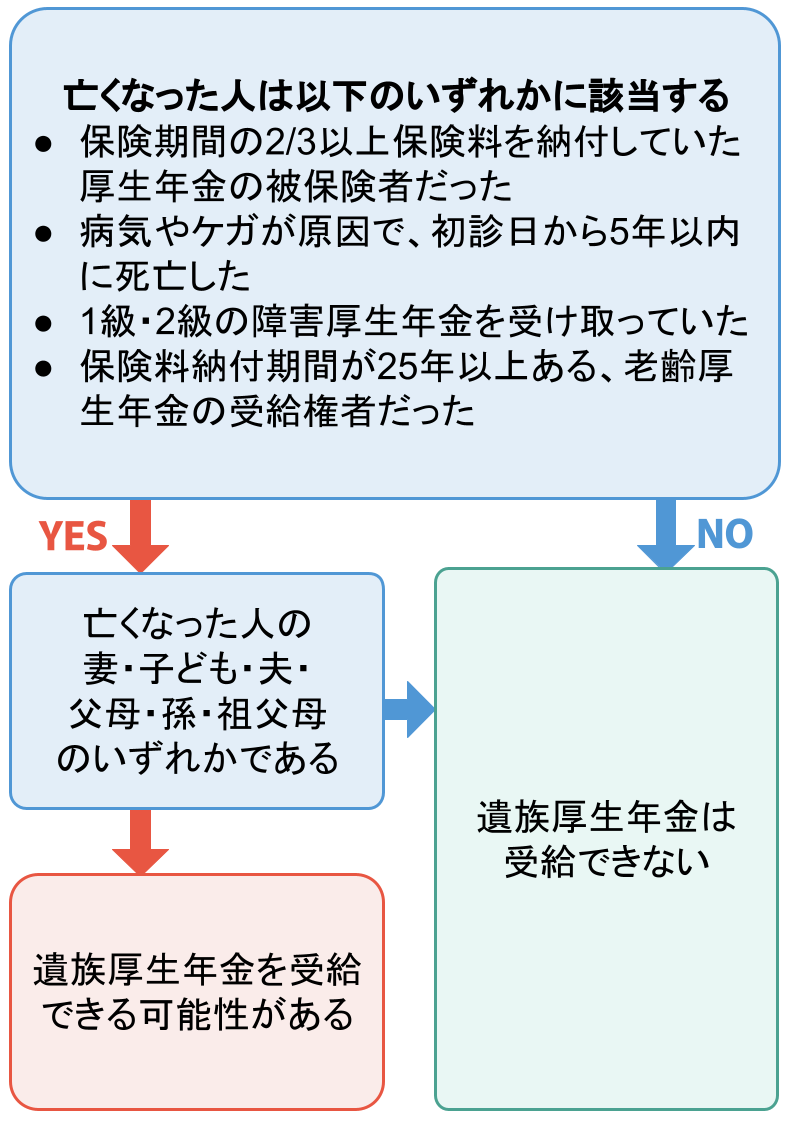

フローで確認!遺族厚生年金の受給資格の有無と金額

次に、遺族厚生年金の受給資格や金額を確認してみましょう。

受給要件に当てはまるのは5つのうちいずれかに該当する人が亡くなったとき

受給要件は以下のいずれかに該当する人が亡くなったときです。

受給要件(いずれか)

- 厚生年金の被保険者期間中に死亡したとき

- 病気やケガが原因で、初診日から5年以内に死亡したとき(初診日が被保険者期間中である)

- 1級・2級の障害厚生年金を受け取っていた人が死亡したとき

- 老齢厚生年金の受給者が死亡したとき

- 老齢厚生年金の受給資格がある人が死亡したとき

なお、遺族厚生年金は遺族基礎年金の受給資格があることが前提となるため、3以外の受給要件は、ほぼ遺族基礎年金の受給要件と変わりません。

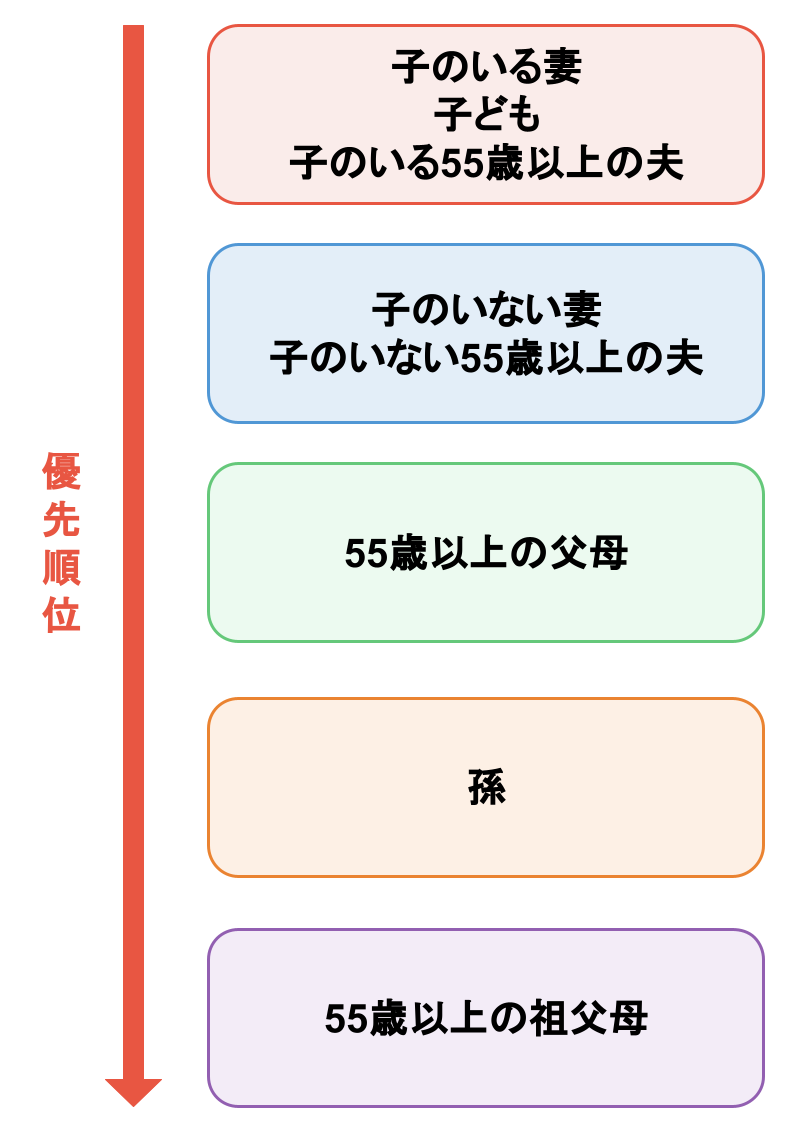

対象者はもっとも優先順位の高い人

遺族厚生年金の対象者は、亡くなった人が生計を保っていた家族の遺族で、以下のうちもっとも優先順位の高い人になります。なお、特別な定めのない限り、遺族年金は一生涯受け取れます。

優先順位1位|子どもがいる妻・子ども・子どもがいる55歳以上の夫

優先順位1位は、子どもがいる妻・子ども・子どもがいる55歳以上の夫です。

子どもがいる55歳以上の夫の受給開始時期は原則60歳からですが、遺族基礎年金も受給可能な場合は遺族厚生年金も55歳から受給可能です。

子どもの定義は、遺族基礎年金と同様で、年齢制限があります。

遺族年金上の「子」とは

- 18歳到達年の3月末までの子

- 障害年金の障害等級第1級・第2級に該当する20歳未満の子

なお、妻もしくは夫が遺族厚生年金を受給している場合、子どもに受給資格はありません。

優先順位2位|子どもがいない妻・子どもがいない55歳未満の夫

優先順位2位は、子どもがいない妻・子どもがいない55歳未満の夫です。夫の受給開始時期は、子どもがいる場合と同様、原則60歳からになります。

遺族基礎年金は子どもがいない妻に受給資格はありませんが、遺族厚生年金では受給資格があります。子どもがいる妻が30歳未満の場合は、受給期間は夫が亡くなった月の翌月から5年間です。

優先順位3位|55歳以上の父母

優先順位3位は、55歳以上の父母です。ただし、受給開始時期は60歳からになります。

優先順位4位|孫

優先順位4位は、孫です。孫にも年齢条件が定められており、子どもと同じ内容になります。

優先順位5位|55歳以上の祖父母

優先順位5位は、55歳以上の祖父母です。ただし、受給開始時期は60歳です。

遺族厚生年金の受給期間

受給期間は、被保険者死亡時の年齢により異なります。

■年金加入者死亡時の年齢による受給期間

妻 | 夫 | |||

|---|---|---|---|---|

年齢 | 30歳以上 | 30歳未満 | 55歳以上 | 55歳未満 |

子あり | 年金加入者が死亡した日の | 子に支給される | ||

子なし | 年金加入者が | 年金加入者が | 60歳から生涯 | 受給なし |

子どもの受給期間は、年金加入者が死亡した日の翌月から18歳に到達する3月末までとなります。障害等級1級・2級をもつ子どもの場合は20歳になるまでです。

なお、父母と祖父母は夫と同じ要件、孫は子どもと同じ要件になります。

遺族厚生年金の受給金額の計算方法

次に、遺族厚生年金の金額を確認しましょう。遺族厚生年金の金額は「亡くなった人の老齢厚生年金の報酬比例部分の4分の3」になります。

報酬比例部分は以下「A+B」「(C+D)×1.014」のいずれか大きい金額です。

A〜Dの計算式

- A:平均標準報酬月額×7.125÷1000×(2003年3月までの加入月額)

- B:平均標準報酬月額×5.481÷1000×(2003年4月以降の加入月額)

- C:平均標準報酬月額×7.5÷1000×(2003年3月までの加入月額)

- D:平均標準報酬月額×5.769÷1000×(2003年4月以降の加入月額)

ただし、1946年4月1日以前に生まれた人は乗率が異なるので注意してください。また、加入月数が300月未満の場合でも300月とみなして計算します。

遺族年金に加算される制度

遺族年金には、条件に当てはまれば受給金額に加算される制度があります。それぞれの条件や対象者、期間や金額を確認してみましょう。

寡婦年金|亡くなった人が第1号被保険者の場合に対象

1つ目は、寡婦年金です。前提として、亡くなった人が自営業などの第1号被保険者だった場合に対象となります。

条件 | 死亡日の前日の段階で、 |

|---|---|

対象者 | 以下2つの条件を満たす人

|

金額 | 亡くなった夫が第1号被保険者 |

期間 | 60〜65歳まで |

条件の保険料納付期間には、保険料免除期間・学生納付特例期間・納付猶予期間を含みます。また、2017年7月31日以前の死亡の場合は、保険料納付期間が25年以上あることが条件になります。

亡くなった夫が老齢基礎年金もしくは障害基礎年金を受給したことがある場合や、妻が老齢基礎年金を繰り上げ受給している場合は支給されないため、注意しましょう。

年金の繰上げ受給は何歳から可能?減額率やメリット・デメリットを解説!

障害年金とは?2025年の受け取れる金額や受給要件を解説!

死亡一時金|亡くなった人が第1号被保険者の場合に対象

2つ目は、死亡一時金です。こちらも、亡くなった人が第1号被保険者だった場合に対象となります。

条件 | 以下の2つの条件を満たす場合

|

|---|---|

対象者 | 亡くなった人と生計を共に

|

金額 | 保険料納付期間に応じて |

なお、付加保険料の納付月数が36月以上ある場合は、8,500円追加されます。

死亡一時金は、遺族基礎年金を受け取っている場合は支給されないため、注意しましょう。

寡婦年金と死亡一時金はどちらも第1号被保険者が亡くなった場合が対象ですが、両方の条件に当てはまる場合は、どちらか1つを選ばなくてはなりません。一般的には、金額が大きい寡婦年金を選ぶ人が多いです。

厚生年金加入者が亡くなったら死亡一時金はもらえない?遺族年金も解説!

中高齢寡婦加算|亡くなった人が厚生年金加入者の場合に対象

3つ目は、中高齢寡婦加算です。

中高齢寡婦加算とは、配偶者が死亡してから自身の老齢基礎年金を受給できるまで年金が無支給にならないように穴埋めするような支給のこと。遺族厚生年金に加算される制度の1つです。

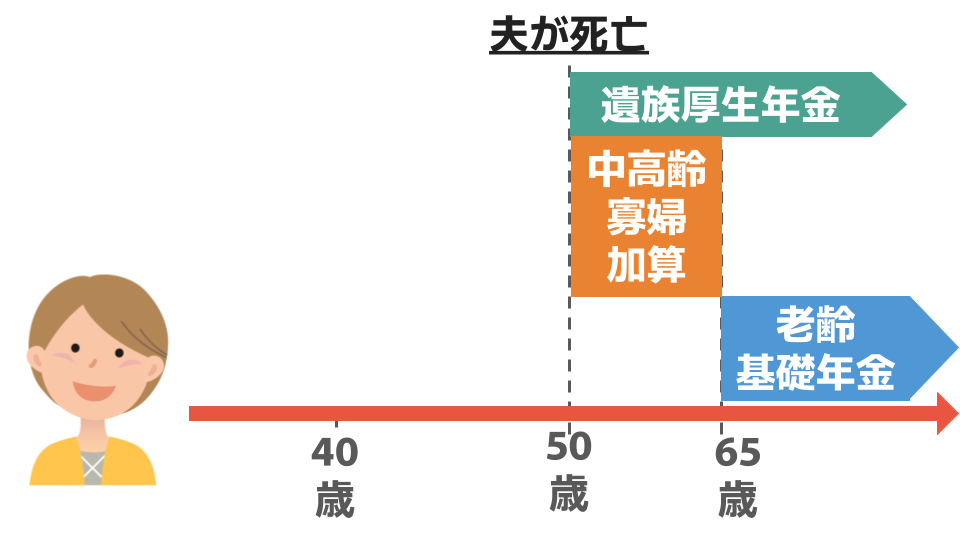

■中高齢寡婦加算が支給されるケースの例①

上記のケースの場合、夫死亡時に配偶者は50歳(子あり)。老齢基礎年金が受給できる65歳になるまでの15年間は、中高齢寡婦加算が支給されます。

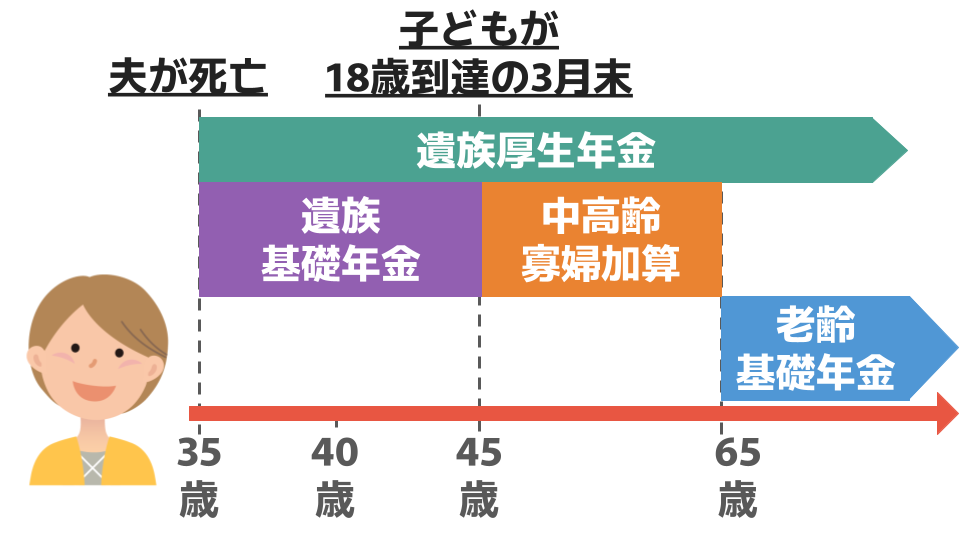

■中高齢寡婦加算が支給されるケースの例②

上記のケースの場合、夫が死亡時に配偶者は35歳(子あり)のため、遺族基礎年金は受給可能ですが、子が18歳到達の3月末で遺族基礎は支給停止されます。支給停止後から老齢基礎年金が受給できる65歳になるまでの期間は、中高齢寡婦加算が支給されます。

対象者 | 以下のいずれかに該当する人

|

|---|---|

金額 | 年間612,000円 |

期間 | 40〜65歳まで |

65歳以降は自分の老齢基礎年金が受給可能になるため、「中高齢寡婦加算→老齢基礎年金」と空白の期間はできません。

経過的寡婦加算|亡くなった人が厚生年金加入者の場合に対象

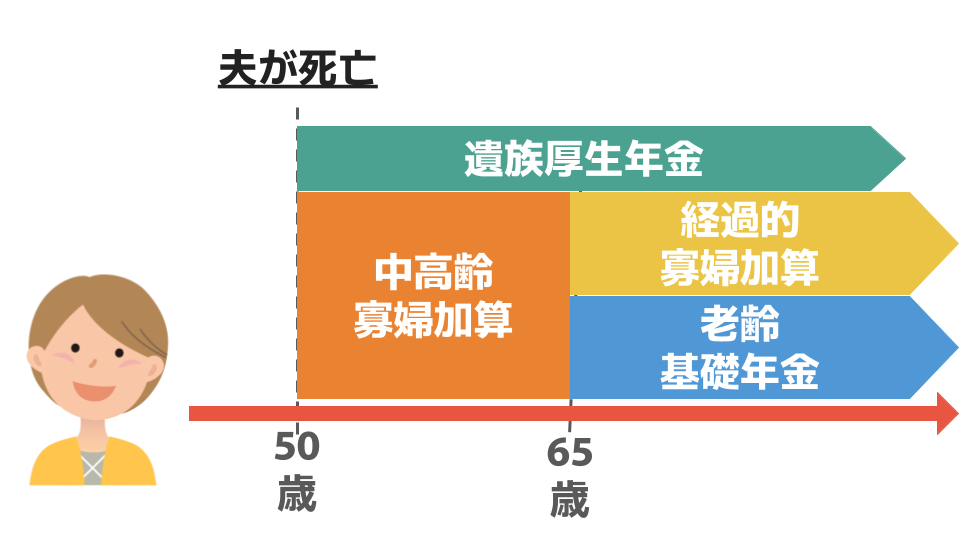

4つ目は、経過的寡婦加算です。経過的寡婦加算とは、遺族厚生年金にプラスされる制度の1つで、中高齢寡婦加算の支給が終了した妻の年金額額を補填するために存在します。

中高齢寡婦加算は妻が65歳になると終了し、老齢基礎年金に切り替わりますが、妻の生まれた年によって老齢基礎年金の金額が少ないケースがあります。この減少した年金額を補填するものが経過的寡婦加算。

つまり、経過的寡婦加算があることで、それまでと同額程度の年金が一生涯受け取れるのです。

対象者 | 以下の両方を満たす人

|

|---|---|

金額 | 妻の生年月日による異なる |

期間 | 以下のいずれか遅い

|

金額は妻の生年月日により異なりますが、「遺族基礎年金+経過的寡婦加算」が中高齢寡婦加算と同額程度になります。

なお、経過的寡婦加算の受給資格がある場合は自動的に切り替わるため、手続きの必要はありません。

遺族年金に関するQ&A

最後に、遺族厚生年金に関するよくある質問をご紹介します。

Q1:遺族年金を受給していた妻が再婚した場合はどうなりますか?

A:遺族年金を受給していた妻が再婚した場合、妻の受給資格はなくなるため、遺族年金は受け取れなくなります。

遺族年金は、亡くなった人が生計を保っていた遺族が対象です。再婚した場合は新たな夫と生計を共にするとみなされるため、遺族年金の受給資格は消滅します。これは、内縁関係の場合も同様です。

再婚した場合は、以下の期限内に遺族年金失権届を提出しなければなりません。

期限

- 遺族基礎年金を受給している→14日以内

- 遺族厚生年金を受給している→10日以内

手続きをせずに受給を続けると不正受給とみなされ、詐欺罪に問われることもあります。

ただし、夫が亡くなった後に苗字を旧姓に変更した場合は、遺族年金の受給資格は消滅しないので、安心してください。

Q1:自分の老齢厚生年金と遺族厚生年金の両方の権利がある場合はどうなりますか?

A:自分の老齢厚生年金が全額支給されます。もし、老齢厚生年金より遺族厚生年金の方が金額が多い場合は、遺族厚生年金から差額が支給されます。ただし、これは2007年4月2日以降の制度です。

2007年4月1日以前の段階で65歳以上に該当する人は、以下の3つの方法からいずれか1つを選ぶことになっています。

選択肢

- 老齢基礎年金+遺族厚生年金

- 老齢基礎年金+老齢厚生年金

- 老齢基礎年金+(遺族厚生年金の3分の2+老齢厚生年金の2分の1)

老齢年金受給中の70歳以上の夫が死亡した場合は妻の遺族年金はどうなる?

Q1:遺族年金は税金の対象になりますか?

A:遺族年金は非課税です。老齢年金(自分の年金)は所得税の対象ですが、遺族年金はいくら受け取っても税金はかかりません。

まとめ・万一に備え遺族年金が受け取れるか確認を!

家計を支えている人に万一のことがあったとき、残された家族の生活を守ってくれる遺族年金。亡くなった人が生前に加入していた年金や期間により、受け取れる遺族年金の金額は異なります。

「万一」はいつ起こるかわかりません。この機会に自分が受け取れる遺族年金の金額を把握しておきましょう。万一が起こった場合に遺族年金だけで生活することに不安のある人は、今のうちから将来への備えを準備しておくことも大切です。

年金やお金に関連した記事

- 年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

- 年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

- 年金の加入状況や見込額がわかる!「ねんきん定期便」のポイント解説

- 【2023年】50代平均貯金額や中央値から考える!老後資金の増やし方

- 50代から始める積立NISAのススメ|新制度との違いもご紹介!

- 在職定時改定や繰り下げ受給で老齢年金を増やせる!年金制度の改正点を解説

- パートの社会保険加入条件を徹底解説!月68,000円はいつから!?

- 年金の振替加算とは?金額・もらえる人の条件・手続き方法を徹底解説

- 年金生活者支援給付金の対象者の条件とは?申請方法・金額をわかりやすく解説!

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。