新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

2024年から始まる新NISA! メリットデメリットや旧NISAとの違いも

投資初心者にもおすすめのNISA制度。2024年からは新しいNISAが始まります。この記事では新NISAのポイント、メリットデメリットや旧NISAからの移行方法などを解説します。

- 目次

- 2024年開始!新NISAのポイント

- NISAとは少額投資非課税制度のこと

- 非課税保有期間は無期限

- 年間非課税投資枠が360万円!つみたて投資枠と成長投資枠の併用が可能

- 非課税保有限度額は最大1,800万円

- NISA制度自体の恒久化

- 旧NISAと新NISAは別口座

- 新NISAのメリットデメリット

- メリット①非課税投資枠が再利用できる

- メリット②効率良く資産運用が進められる

- デメリット①旧NISAから新NISAへ移管できない

- デメリット②新NISAを利用できるのは18歳以上

- デメリット③投資額が大きくるとリスクも増える

- 50代から始めても遅くない!始めるなら今!2024年まで待つ必要はない!

- 50代からでも長期投資による利益は期待できる!

- 2024年まで待つ必要なし!NISAは今が始めどき!

- NISAを始める流れ

- 旧NISAを利用していて同じ金融期間で新NISAを利用する場合

- 旧NISAを利用していて違う金融期間で新NISAを利用する場合

- これからNISAを始める場合

- まとめ・NISAは思い立ったが吉日!

2024年開始!新NISAのポイント

2024年1月1日から新しいNISA制度が始まります。「この機会に始めてみようかな」と思っている人も多いのではないでしょうか?

ここでは、新NISAの概要や旧NISAとの違いを解説します。

NISAとは少額投資非課税制度のこと

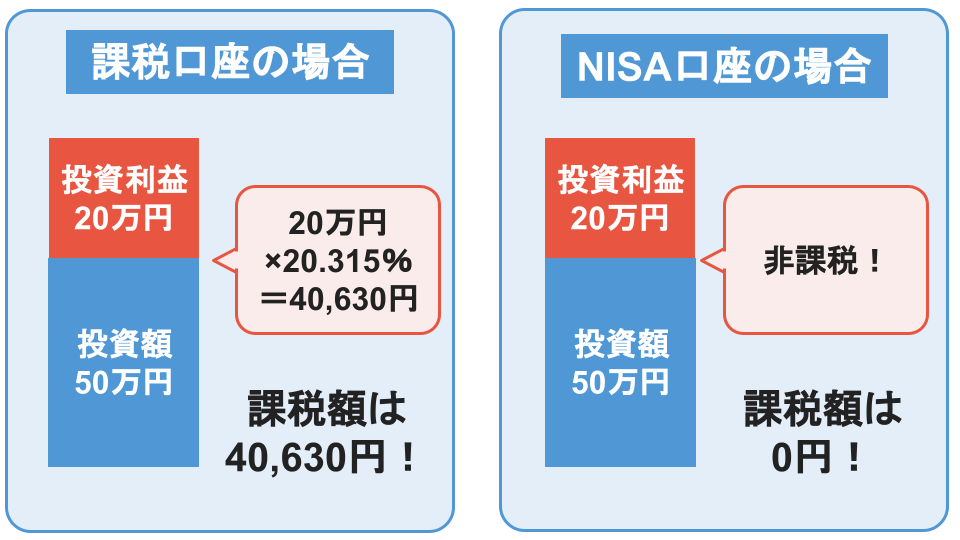

NISAとは、少額投資非課税制度のこと。通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座で得た利益には税金がかかりません。

預貯金の金利が期待できない現代、国は国民に自助努力を求めています。個人で努力してもらう代わりに「投資信託や株式で得た利益は非課税にします」という制度がNISAです。

NISA口座で非課税になる利益には以下のものが含まれます。

NISA口座で非課税になる利益

- 譲渡益(購入した投資信託や株式を売却した際に発生する利益)

- 配当金

- 分配金など

2023年末までは「一般NISA・つみたてNISA・ジュニアNISA」の3種類の制度が利用可能でした。

投資信託とは?投資初心者向けにわかりやすく解説!始める方法も!

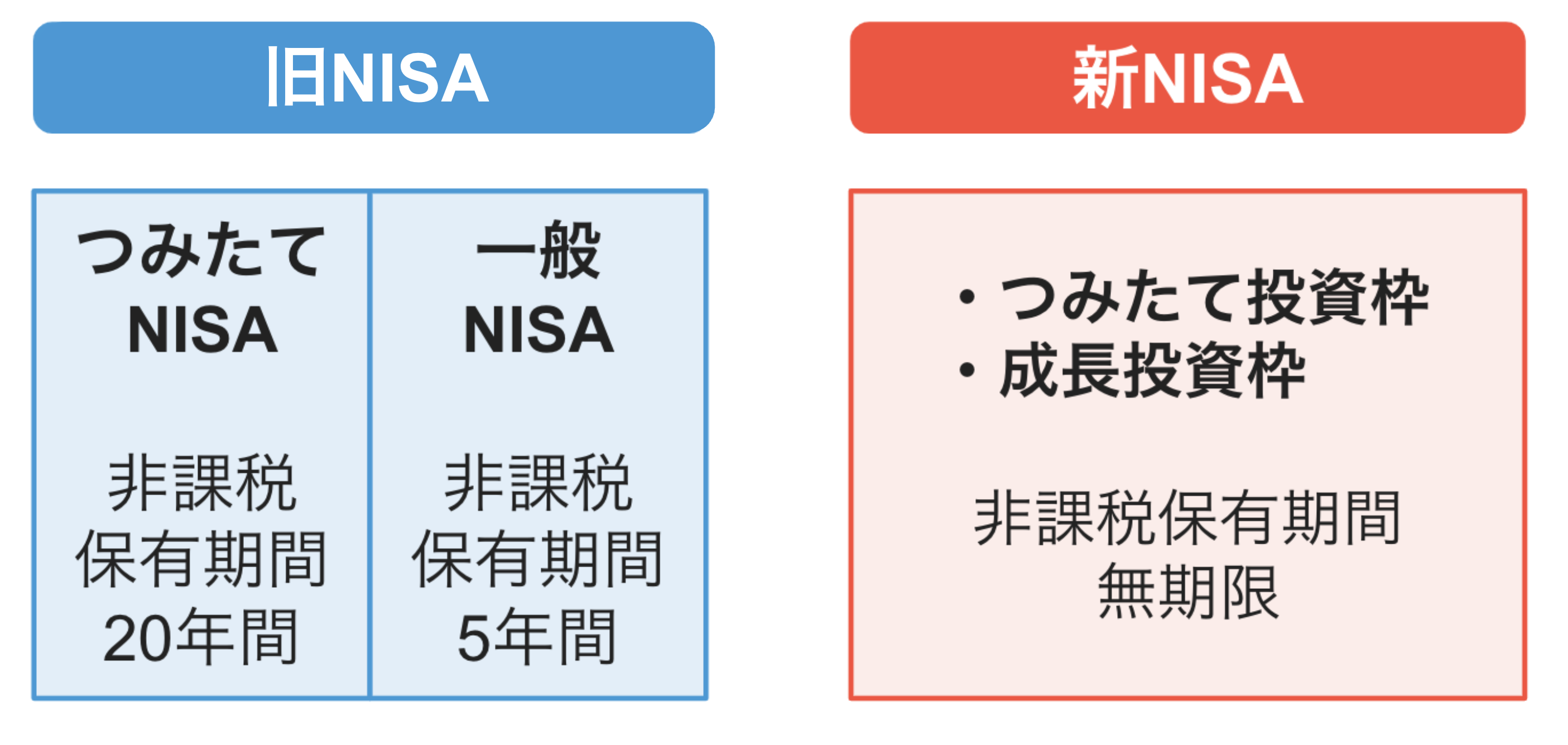

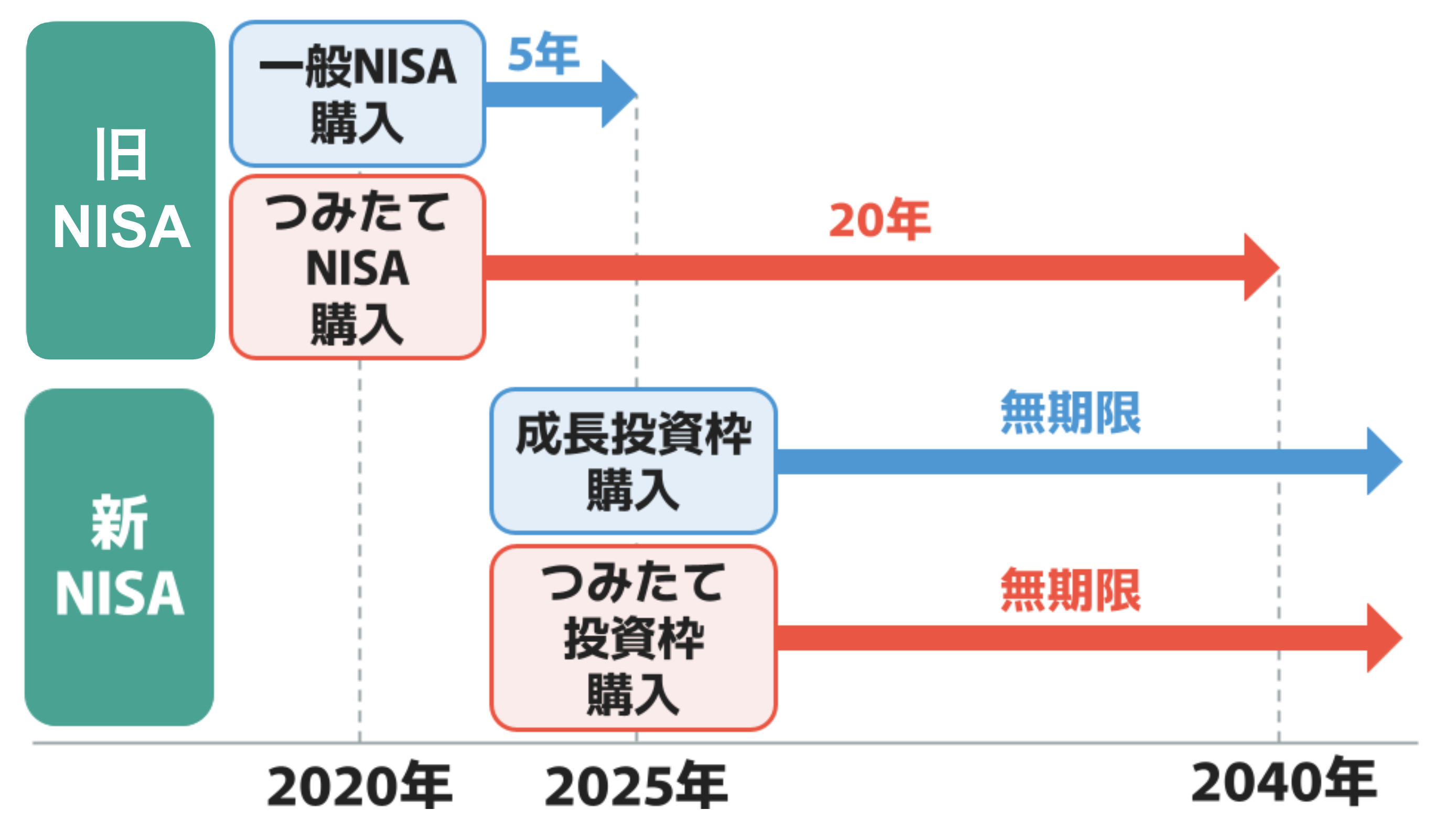

旧NISAと新NISAの違い

新しいNISAでは、旧制度のつみたてNISAと一般NISAが一本化され、「つみたて投資枠」と「成長投資枠」が設けられました。

つみたて投資枠は旧制度のつみたてNISAのイメージ、成長投資枠は旧制度の一般NISAをイメージするとわかりやすいでしょう。ここでは、旧NISAと新NISAの違いをご紹介します。

旧NISA | 新NISA | |||

|---|---|---|---|---|

名称 | つみたて | 一般 | つみたて | 成長 |

年間非課税 | 40万円 | 120万円 | 120万円 | 240万円 |

枠併用の | 併用不可 | 併用可能 | ||

非課税保有 | 800万円 | 600万円 | 1,800万円 | |

非課税 | 20年 | 5年 | 無期限 | |

詳細を確認していきましょう。

非課税保有期間は無期限

1つ目のポイントは、非課税期間が無期限になることです。旧制度のNISAの非課税期間は、つみたてNISAが20年間、一般NISAが5年間ですが、新しいNISAでは制限がなくなります。つまり、NISA口座で得た利益は無期限に非課税となるのです。

旧NISAでは、非課税保有期間が終了するまでに以下のいずれかの選択をする必要があります。

非課税保有期間終了後の選択肢

- 課税口座に払い出す

- 商品を売却する

しかし、期限のない新NISAでは期限を気にせず長期的に投資ができます。今まで期限が気になりNISAを始められなかった人にとっては大きなメリットになるでしょう。

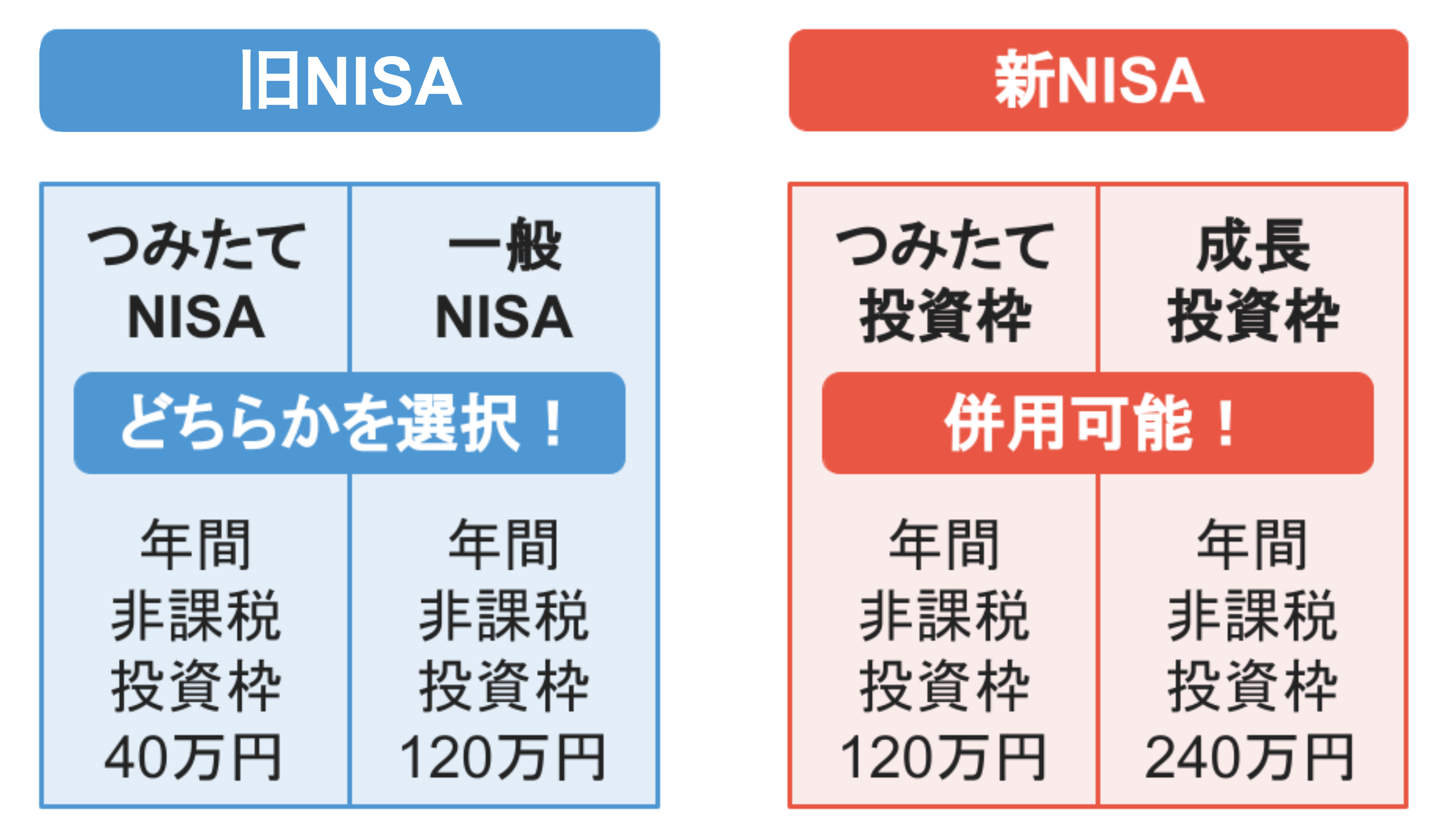

年間非課税投資枠が360万円!つみたて投資枠と成長投資枠の併用が可能

2つ目のポイントは、つみたて投資枠と成長投資枠の併用が可能になるため、年間非課税投資枠が最大360万円になることです。

年間非課税投資枠とは、NISA口座で金融商品を購入できる年間限度額のこと。旧制度のつみたてNISAは年間40万円まで、一般NISAは年間120万円まで購入可能です。なお、併用は不可能で、両者とも使っていない非課税枠の繰り越しはできません。

しかし、新NISAではつみたて投資枠120万円・成長投資枠240万円と、年間非課税投資枠が拡大されます。さらに、両者の併用が可能になるため、年間非課税投資枠が最大360万円に拡大されるのです。

つみたて投資枠とはつみたてNISAの後継のような枠

つみたて投資枠とは、旧制度のつみたてNISAの後継枠のようなものです。つみたてNISAと同様に、長期・積立・分散投資に適した投資信託などが購入できます。

NISAのつみたて投資枠とは?成長投資枠との違いや上限額を徹底解説!

こどもNISAを徹底解説!いつから始まる?何歳から利用できる?上限はいくら?

成長投資枠とは一般NISAの後継のような枠

成長投資枠とは、旧制度の一般NISAの後継枠のようなものです。一般NISAと同様に上場株式や投資信託などを購入可能ですが、一部の高レバレッジ投資信託は除外されました。

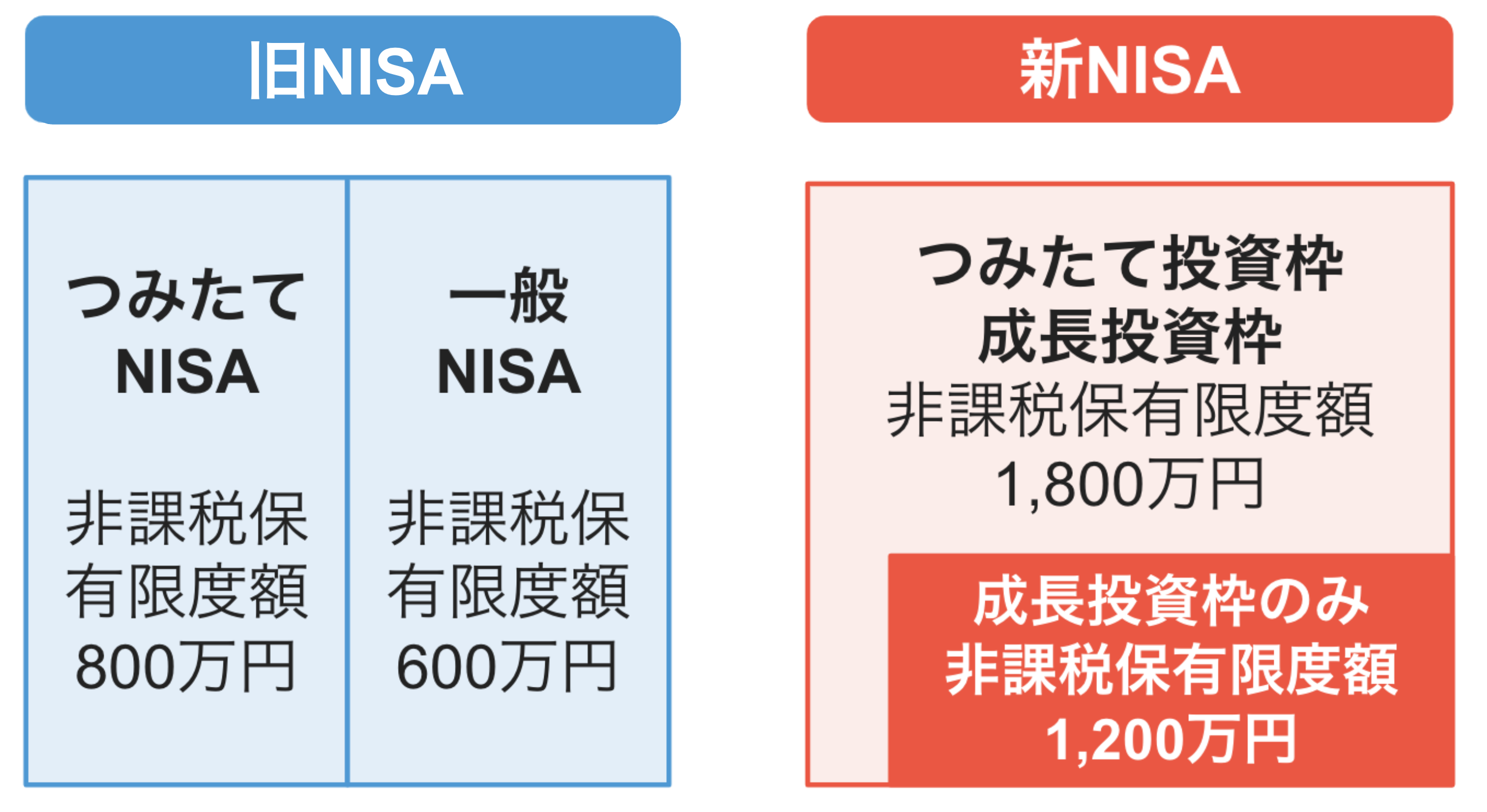

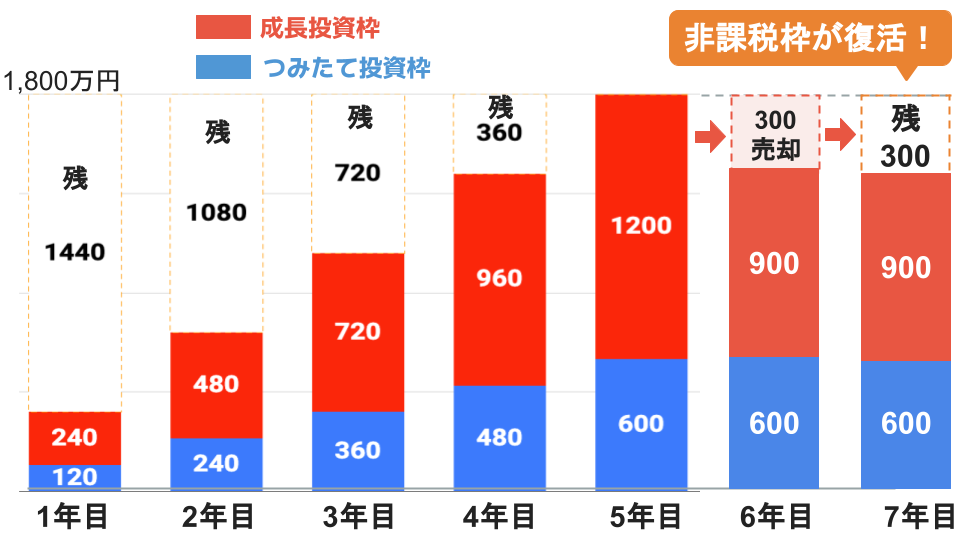

非課税保有限度額は最大1,800万円

3つ目のポイントは、非課税保有限度額が最大1,800万円になったことです。旧制度のつみたてNISA800万円・一般NISA600万円から大幅に拡大しました。

ただし、1,800万円の枠のうち、成長投資枠のみ1,200万円の内枠があるため注意が必要です。なお、つみたて投資枠には内枠がないため、1,800万円すべてをつみたて投資枠で利用しても問題ありません。

NISAの成長投資枠とは?上限額やつみたて投資枠との違いを徹底解説!

NISA制度自体の恒久化

4つ目は、NISA制度自体の恒久化です。旧NISAは制度実施が2023年末までですが、新NISAは期限が定められていません。そのため、期限を気にせず始められます。

ちなみに、旧NISAの期限である2023年とは新規で取引を行える期限のことです。

旧NISAと新NISAは別口座

5つ目は、旧NISAと新NISAは別口座になることです。2023年中に旧NISAで取引した商品は、新NISAとは別の口座で管理され、非課税保有期間が終了する時期まで利用できます。

つまり、新NISAを始めるために、急いで旧NISAの商品を売却したり移管したりする必要はないのです。

また、すでに旧NISAを利用しており同じ金融期間で新NISAを始める場合は、何も手続きしなくても新NISA用の口座が自動的に作られるため、特別な手続きは必要ありません。

※1:金融庁|新しいNISA

新NISAのメリットデメリット

では、新NISAにはどのようなメリットやデメリットがあるのでしょうか?

メリット | デメリット |

|---|---|

|

|

それぞれの詳細を確認してみましょう。

メリット①非課税投資枠が再利用できる

メリット1つ目は、非課税投資枠が再利用できることです。旧NISAでは保有している商品を売却しても非課税枠の再利用はできません。しかし、新NISAでは売却した分の非課税枠が復活する仕組みになっています。

例えば、1,800万円の非課税保有限度額をすべて使っている状態で300万円の商品を売却した場合、翌年に300万円の非課税投資枠が復活します。

ただし、年間非課税投資枠はあくまでも「つみたて投資枠120万円+成長投資枠240万円」=360万円。そのため、360万円以上の商品を売却しても、翌年に復活する投資枠は360万円までです。

NISAの上限はいくら?超えたらどうなる?売却後の非課税枠の復活まで解説

メリット②効率良く資産運用が進められる

メリット2つ目は、効率良く資産運用が進められることです。新NISAは旧NISAに比べて、年間非課税投資枠や非課税保有限度額が拡大されています。

投資は、金額が大きいほど利益も大きくなります。NISAは長期投資を基本としていますが、投資額によっては短期間でも効率良く利益が得られるでしょう。

デメリット①旧NISAから新NISAへ移管できない

デメリット1つ目は、旧NISAから新NISAへ移管できないことです。

すでに旧NISAを利用している場合、保有している商品を新NISAに移管したいと思う人も多いでしょう。しかし、旧NISAと新NISAは別の制度。旧NISAで運用している商品を新NISAへ移すことはできません。

すでに旧NISAで運用している資産を新NISAに移したい場合は、一旦、資産を売却し現金化してから新NISAの口座で再度投資を始める必要があります。

デメリット②新NISAを利用できるのは18歳以上

デメリット2つ目は、新NISAを利用できるのは18歳以上ということです。旧NISAでもつみたてNISAと一般NISAは18歳以上のため同じですが、ジュニアNISAは18歳未満でも利用可能でした。

しかし、新NISAではジュニアNISAと同様の制度はないため、18歳以上の人のみ利用可能ということになります。

デメリット③投資額が大きくるとリスクも増える

デメリット3つ目は、投資額が大きくなるとリスクも増えることです。旧NISAは新NISAに比べ、非課税期間が無期限になったり非課税保有額が拡大されたりと、効率良く資産運用できるようになりました。

しかし、逆をいえば、売却判断が難しくなったともいえます。NISA制度は投資初心者でも安心して利用できる仕組みにはなっていますが、投資である以上リスクはゼロではありません。

投資の目的や目標額を明確にし、投資額と手元に残すお金のバランスをしっかり考えることが重要になります。

50代から始めても遅くない!始めるなら今!2024年まで待つ必要はない!

投資は長期間行うほどリスクが低くなる傾向にあります。積立投資の場合は尚更長期間の投資が必要です。

そのため50代以降の人は「今からNISAを始めてもあまり効果がないのではないか?」と悩む人もいるでしょう。また、「新NISAが始まるまで待った方がいいのでは?」と考える人も多いのではないでしょうか?

50代からでも長期投資による利益は期待できる!

「NISAは若い人が利用する制度」と思っている人もいるかもしれません。それは本当でしょうか?

以下は厚生労働省が発表している年齢別の平均余命です。

年齢 | 男性 | 女性 |

|---|---|---|

50歳 | 32.60 | 38.23 |

55歳 | 28.05 | 33.54 |

60歳 | 23.68 | 28.91 |

65歳 | 19.52 | 24.38 |

70歳 | 15.65 | 19.96 |

50歳の平均余命は男女共に30年以上、60歳の平均余命は男女共に20年以上あります。つまり、50代以降になってからでも長期投資による利益は大いに期待できるのです。

2024年まで待つ必要なし!NISAは今が始めどき!

「そろそろNISAを始めたいけれど、新NISAが始まるなら2024年まで待った方がいい」そんな声を聞いたことがある人もいるでしょう。しかし、2024年まで待つ必要はありません。

なぜなら、旧NISAと新NISAは分離扱いになるためです。

新NISAの非課税保有限度額は1,800万円。例えば、旧制度のつみたてNISAを2023年に始めた場合、この1,800万円とは別枠で年間40万円の非課税枠が適用されるため、今後、最大1,840万円までの非課税投資が可能になります。

2024年以降、つみたてNISAで新規積立はできませんが、運用は引き続き可能です。新しいNISAとは別枠で運用できるため、非課税投資枠は1,840万円になります。

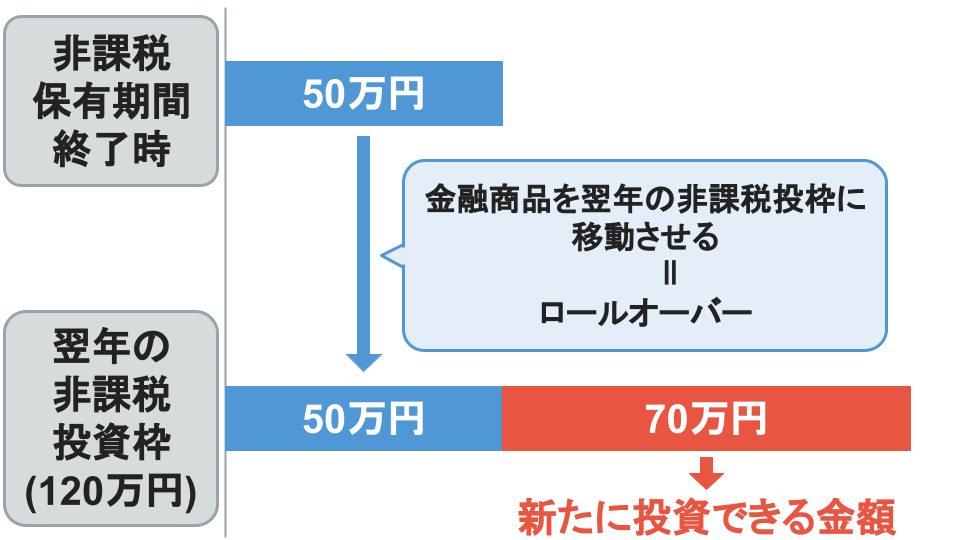

そのため、NISAを始めたいと思っている人は、2024年まで待つ必要はないのです。ただし、旧制度のNISAから新しいNISAへロールオーバーすることはできないので、注意しましょう。

■ロールオーバーとは

NISAを始める流れ

最後に、NISAを始める手順を確認しておきましょう。

旧NISAを利用していて同じ金融期間で新NISAを利用する場合

すでに旧NISAを利用しており、今後も同じ金融機関で新NISAを始める場合は、特別な手続きの必要はありません。2024年1月1日の段階で、旧NISA口座を保有している18歳以上の人には自動的に新NISAの口座が開設されるためです。

なお「毎月○日に○万円」といった、つみたてNISAで設定している内容は新NISAに引き継がれます。ただし、口座は旧NISAと新NISAで2つになるため、管理に注意しましょう。

旧NISAを利用していて違う金融期間で新NISAを利用する場合

すでに旧NISAを利用しているけれど違う金融機関で新NISAを始めたい場合は、2023年中に金融機関変更の手続きを行う必要があります。

ただし、金融機関の変更は年単位でのみ可能。基本的には、変更したい年の前年の9月末までに金融機関変更の手続きを完了させなければなりません。つまり、2024年から今までと違う金融機関で新NISAを始めたい場合は、2023年の9月末までの手続きが必要です。

手続きの内容

- 旧NISAの金融期間で廃止手続きを行う

- 新しい金融機関で新NISAの口座開設手続きを行う

なお、旧NISAで保有していた商品はそのまま非課税保有期間まで保有し続けるか、売却するかを選ぶ必要があります。旧NISAの廃止手続きを行えば、旧NISAと新NISAはそれぞれ別の口座で利用可能です。

ただし、金融機関により時期や方法が異なる場合もあるため、詳細はそれぞれの金融機関へご確認ください。

これからNISAを始める場合

これからNISAを始める場合は、NISAを取り扱っている金融機関で口座開設をする必要があります。

NISA口座開設の流れ

- NISA口座を開設する金融機関を選ぶ

- 金融機関にNISA口座開設を申請する

- NISA口座が仮開設される

- 税務署審査の結果を待つ

- NISA口座開設

まずは、NISA口座を開設をする金融機関を選びましょう。NISA口座は、銀行・郵便局・証券会社などで開設できますが、金融機関により扱っている商品が異なります。手数料やその他サービスなどもそれぞれ異なるため、複数の金融機関を比較してみましょう。

金融機関が決まったら、NISA口座の開設申し込みをします。店頭でも受付可能ですが、WEBや郵送で開設可能な金融機関がほとんどです。

申し込み手続きが完了すると、NISA口座が仮開設されます。この時点から取引は可能です。仮開設と同時に、税務署の審査が実施されます。審査の結果問題がなければ、NISA口座が本開設されます。

手続きは新NISAが始まる2024年になってからでも、2023年中に行っても問題ありません。2023年中に手続きが完了すると、2024年になってから新NISA用の口座が自動的に開設されます。

<NISA未経験者の新NISAの内容理解と興味についての外部参考サイト>

新NISAを理解している人は1割。興味はあるが「お金がない」|マネーFIX

まとめ・NISAは思い立ったが吉日!

NISAとは、少額投資非課税制度のこと。通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座で得た利益には税金はかかりません。

そして、2024年からは新NISAが始まります。新NISAは旧NISAに比べ、非課税保有期間が無期限になったり、非課税投資枠が拡大されたりと、より魅力的な制度になっています。

できるだけリスクを低くするためには長期投資が基本ですが、50代から始めても長期投資は可能。「NISAは若い人が使う制度」は思い込み、思い立ったが吉日です。

まだNISAを利用していない人は、この機会に投資デビューをしてみてはいかがでしょうか?効率良く老後資金を形成できるでしょう。

資産運用に関連する記事

投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

50代から始める積立NISAのススメ|新制度との違いもご紹介!

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

つみたてNISAとiDeCoの違いとは?2022年のiDeCo制度改正も解説します

50代向け|おすすめの資産運用とポートフォリオ!運用例や注意点も

100万円で投資信託した場合の1年後はいくら?仕組みや注意点も!

【初心者必見】株式投資の始め方|仕組みやメリット・デメリットを徹底解説

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。