相続の限定承認とは?費用や手続きの流れ・メリットデメリットを解説

知って得する! 限定承認のメリットデメリットを徹底解説

相続が発生した際には、単純承認・限定承認・相続放棄のいずれかを選ばなければなりません。この記事では相続の限定承認のメリットデメリットやおすすめのケース、費用や手順を解説します。

- 目次

- 相続の限定承認とは

- 限定承認・相続放棄・単純承認の違いとは

- 限定承認のメリットデメリット

- メリット①相続財産を上回る負債の返済義務がなくなる

- メリット②先買権があるため不動産を手元に残しやすい

- メリット③承認後に発見された財産も相続できる

- デメリット①相続人全員で申立をしなければならない

- デメリット②譲渡所得税が発生する可能性がある

- デメリット③手続きに時間と労力がかかる

- 限定承認がおすすめのケースとは

- プラス財産とマイナス財産の金額が曖昧なケース

- 自宅や土地などの不動産を引き継ぎたいケース

- 自分達の代でマイナス財産の相続を終わらせたいケース

- 限定承認手続きに必要な書類

- 限定承認手続き|費用の目安

- 個人で行う場合は数千円程度が目安

- 弁護士などに依頼する場合は10〜50万円程度が目安

- 限定承認手続きの流れ

- ステップ①家庭裁判所に申立をする

- ステップ②官報で公告をする

- ステップ③相続財産を現金化する

- ステップ④債権者に弁済する

- ステップ③残った財産を相続人で分配する

- まとめ・特徴を把握し適切な相続方法の選択を

相続の限定承認とは

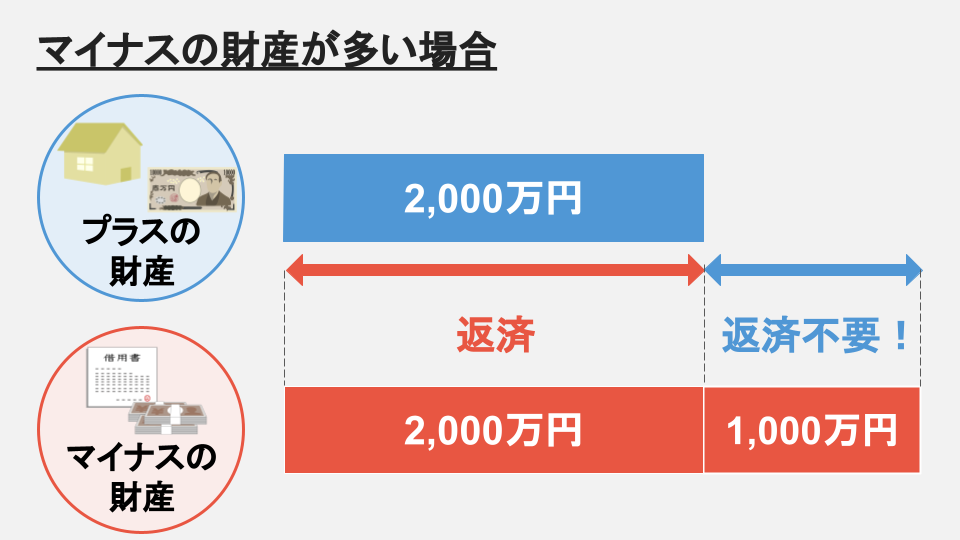

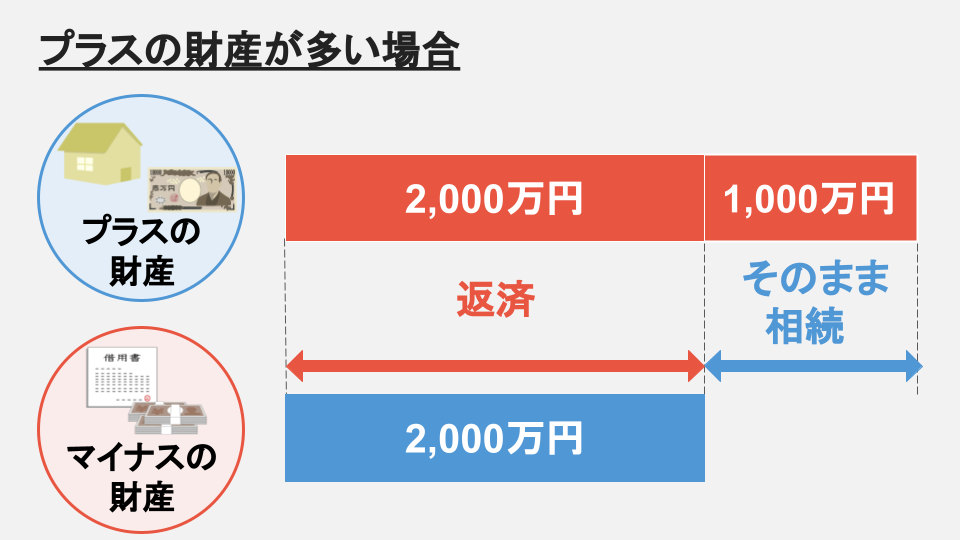

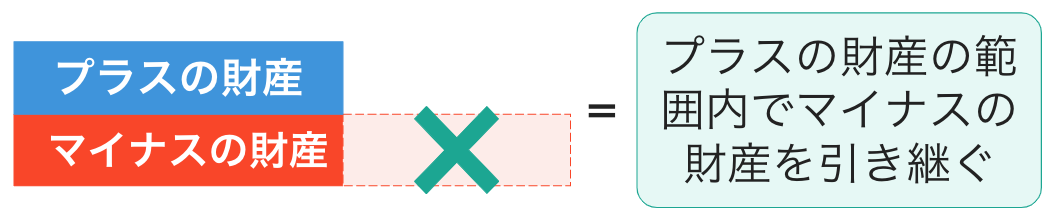

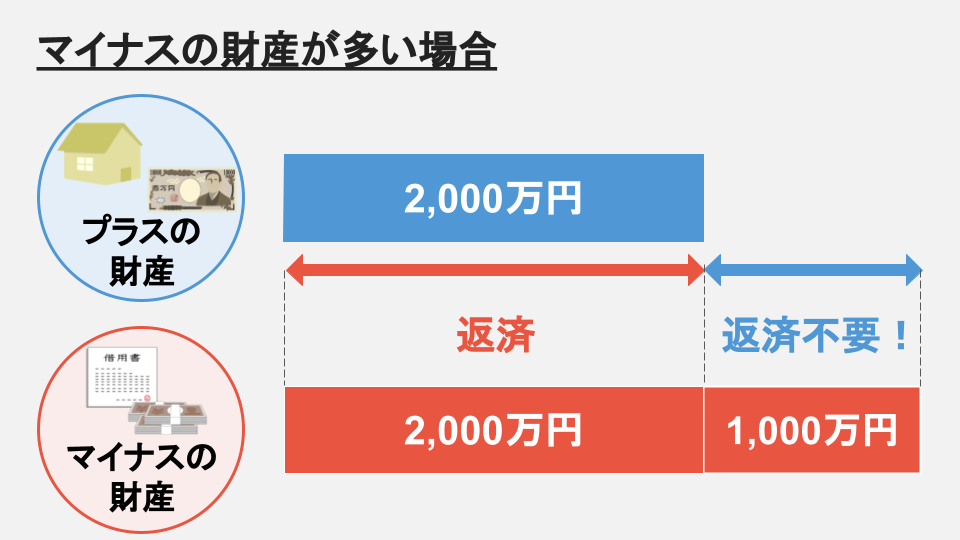

限定承認とは、プラスの財産の範囲内でマイナスの財産を精算する方法のことです。プラスの財産の範囲内でマイナスの財産を返済すれば、完済できなくても相続人に負債を返済する義務は発生しません。

また、プラスの財産が余った場合は、余った財産をそのまま相続できます。

限定承認・相続放棄・単純承認の違いとは

ここで改めて、「限定承認・単純承認・相続放棄」の違いを確認しておきましょう。

単純承認とは、相続人がプラスの財産もマイナスの財産も全て引き継ぐことです。相続が発生した後に限定承認や相続放棄の申請を行わなければ、単純承認したものとみなされます。

また、単純承認や相続放棄の申立をする前に相続財産を売却した場合は単純承認とみなされ、その後に限定承認や相続放棄の手続きはできません。

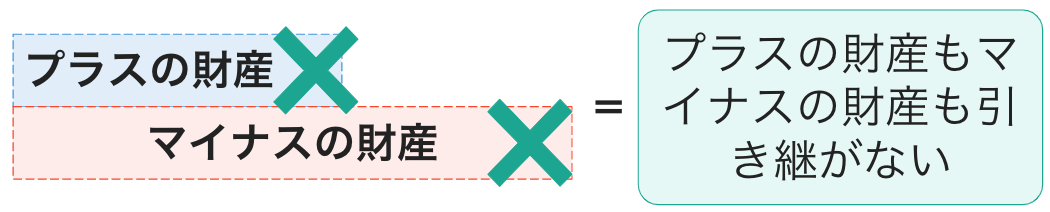

相続放棄とは、プラスの財産もマイナスの財産もいっさい相続しないことです。相続放棄した人は、初めから相続人ではないとみなされます。

■単純承認

■限定承認

■相続放棄

限定承認と相続放棄は相続が発生したことを知った時から3ヶ月以内に行う必要があり、手続きをしない場合は単純承認を選んだとみなされるため、注意が必要です。

また、限定承認は相続人全員で申立する必要がありますが、相続放棄は単独での申立が可能です。

銀行口座が凍結される理由は名義人死亡?認知症?解除方法も解説!

限定承認のメリットデメリット

一見、メリットが大きいように感じる限定承認。しかし、手続きに時間がかかることもあり、限定承認を選ぶ人はそれほど多くないのが現状です。

では、限定承認には他にどのような特徴があるのでしょうか?ここでは、限定承認のメリットデメリットをご紹介します。

メリット | デメリット |

|---|---|

相続財産を上回る | 相続人全員で |

先買権があるため | 譲渡所得税が |

承認後に発見された | 手続きに |

詳細を確認していきましょう。

メリット①相続財産を上回る負債の返済義務がなくなる

メリット1つ目は、相続財産を上回る負債の返済義務がなくなることです。

先ほどもお伝えした通り、限定承認では、プラスの財産の範囲内でマイナスの財産を返済すれば、完済できなくても相続人に負債を返済する義務は発生しません。

手元に財産は残らない可能性はありますが、借金を背負わなくて済むメリットがあります。

一方、単純承認はマイナスの財産も含めて全てを引き継ぐ必要があります。そのため、負債の金額が明らかに大きい場合、限定承認のメリットが大きいと考えられるでしょう。

メリット②先買権があるため不動産を手元に残しやすい

メリット2つ目は、不動産を手元に残しやすいことです。相続が発生した場合に「自宅や土地だけは手元に残したい」と考える人は多いでしょう。

自宅や土地などの不動産を限定承認で相続した場合、不動産の価値と同等額を返済すれば、不動産を手元に残すことが可能です。

理由は、限定承認には先買権があるため。先買権とは、不動産が競売にかけられた時に優先的に購入できる権利のことです。

限定承認が受理されると、家庭裁判所がプラスの財産を競売にかけます。通常なら債務者である相続人は競売に参加できません。しかし先買権があれば、不動産相当額を支払うことにより競売を止められるため、不動産を取得できるのです。

ただし、不動産相当額を支払えない場合は不動産を売却しなければなりません。

メリット③承認後に発見された財産も相続できる

メリット3つ目は、承認後に発見された財産も相続できることです。被相続人が亡くなった後、財産を洗い出したつもりでも後から財産が発見されることはめずらしくありません。

しかし、限定承認なら、承認後に発見されたプラスの財産も相続可能です。

デメリット①相続人全員で申立をしなければならない

次は、デメリットを確認していきましょう。

デメリット1つ目は、相続人全員で申立をしなければならないことです。家庭裁判所に限定承認の申立をする際は、相続人全員で行う必要があります。相続人の中で1人でも反対する人がいると、限定承認の申立はできません。

また、遠方に住んでいる親族や疎遠になっている親族がいる場合でも、全員に連絡をとって合意を得る必要があります。

デメリット②譲渡所得税が発生する可能性がある

デメリット2つ目は、譲渡所得税が発生する可能性があることです。譲渡所得税とは、不動産を売却した際に得た利益にかかる税金のことです。

限定承認を行うと、被相続人の自宅や土地を適正価格で売却したとみなされます。そのため、不動産相当額が購入時の金額よりも値上がりしていた場合は、譲渡所得税が発生する場合があるのです。

この場合、不動産は被相続人から相続人に譲渡されたとみなされるため、相続人に納税義務が発生します。

デメリット③手続きに時間と労力がかかる

デメリット3つ目は、手続きに時間と労力がかかることです。後ほど詳しくご紹介しますが、限定承認の手続きはさまざまな工程があるため、時間と労力が必要になります。

一般的には、申立から手続きが終わるまで1〜2年かかるケースも多いです。限定承認にはメリットがあると理解しつつも選択する人が少ない理由は、手続きの大変さにあるのかもしれません。

限定承認がおすすめのケースとは

メリットデメリットを踏まえた上で、限定承認がおすすめのケースを確認してみましょう。

プラス財産とマイナス財産の金額が曖昧なケース

限定承認がおすすめのケース1つ目は、プラス財産とマイナス財産の金額が曖昧な場合です。

限定承認は相続の発生を知った日から3ヶ月以内に申立をしないといけません。しかし、3ヶ月以内に被相続人の財産全てが判明しないこともあるでしょう。この段階で「後から負債がでてくるかもしれない」と不安を感じる場合は、限定承認がおすすめです。

理由は、限定承認ではプラスの財産を上回る負債の返済義務がないため。後から被相続人の大きな負債が発見されても、相続人に返済義務は発生しないため安心できます。

特に、被相続人が事業を行っていた場合などは注意が必要です。単純承認を行った後で「被相続人が友人の連帯保証をしていた」なんてことが判明する可能性も考えられるためです。

被相続人の財産がはっきりせずに不安な場合は、相続人で相談し、単純承認だけでなく限定承認も検討してみましょう。

自宅や土地などの不動産を引き継ぎたいケース

限定承認がおすすめのケース2つ目は、自宅や土地などの不動産を引き継ぎたい場合です。特に、被相続人が所有していた家や土地に住んでいて、今後も住み続けたい意向がある人におすすめです。

限定承認のメリットでお伝えした通り、限定承認には先買権があります。そのため、不動産相当額を支払えば大事な家や土地が守れるのです。

他の財産は不要でも、家と土地だけは守りたいと考える人は多いでしょう。そんなときに、限定承認は有効的です。

自分達の代でマイナス財産の相続を終わらせたいケース

限定承認がおすすめのケース3つ目は、自分達の代でマイナス財産の相続を終わらせたい場合です。

限定承認を申立する際は、相続人全員で行う必要があります。逆に言うと、相続の権利が次順位の人に渡ることはありません。そのため、マイナス財産の相続を自分達の代で終わらせられます。

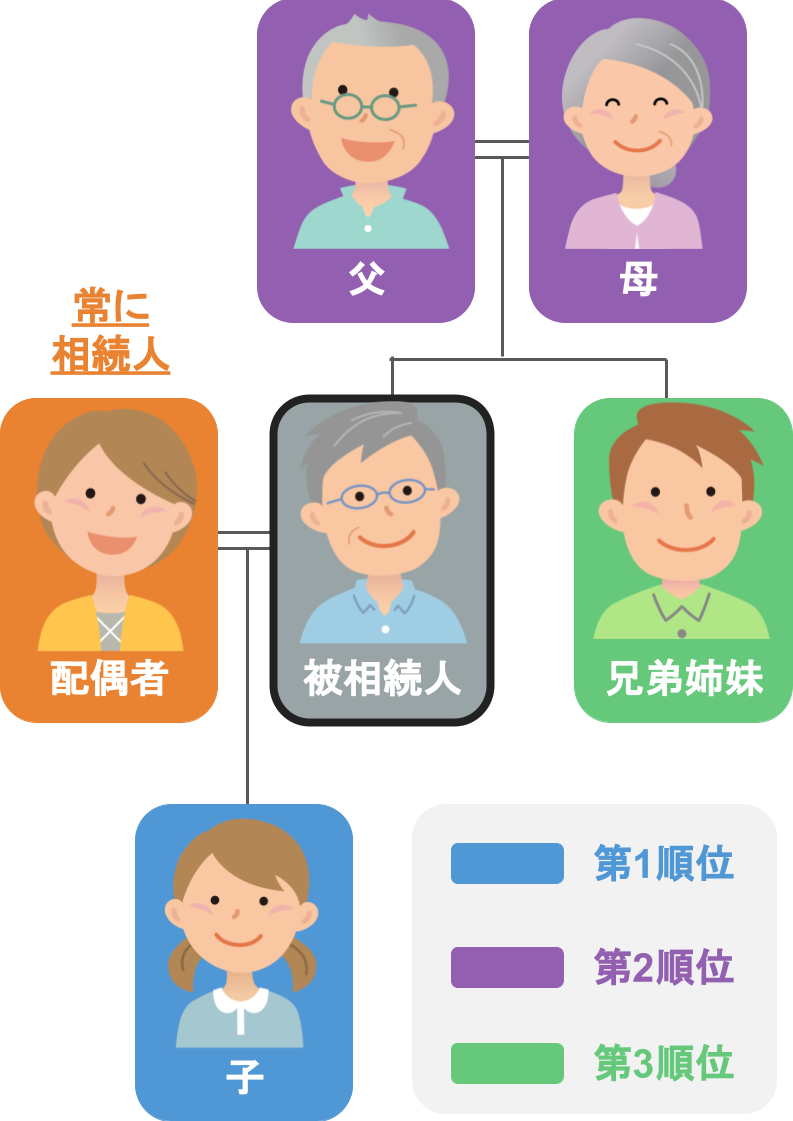

一方、相続放棄は単独で行うことが可能です。そのため、第1順位の配偶者と子が相続放棄をすると、第2順位の親に権利が渡ります。そして権利を受けた親も相続放棄をした場合、さらに第3順位の兄弟姉妹に権利が渡ります。

最終的に代襲相続人を含めた相続人全員が相続放棄をした場合、相続財産は国庫に入りますが、負債が含まれている場合は簡単に手続きは終わりません。財産がしっかり精算されるまでは相続財産管理人を選任して財産の管理や整理を行わないといけないためです。

マイナス財産が多い場合、相続放棄の意向をもつ人が多いことは予想がつくでしょう。自分が第1順位の相続人の場合、限定承認を行えば自分達の代で相続が終えられ、次順位の人に迷惑をかけることがありません。

限定承認手続きに必要な書類

さまざまなメリットがある限定承認ですが、申立をする際にはどのような書類が必要なのでしょうか?ここでは、家庭裁判所に申立をする際に必要な書類をご紹介します。(※1)

全ての人に必要な書類

- 申述書

- 被相続人の戸籍謄本(出生から死亡時までの全ての戸籍)

- 被相続人の住民票除票もしくは戸籍附票

- 相続人全員の戸籍謄本

以下はケースに応じて追加で必要になる書類です。

ケース | 必要書類 |

|---|---|

被相続人の子 | 該当者の戸籍謄本 |

相続人が第2順位 | 該当者の死亡の記録が |

相続人が配偶者のみ | 被相続人の父母の戸籍謄本 被相続人の直系尊属の |

相続人が第3順位 | 該当者の戸籍謄本 |

限定承認に必要な書類は状況により異なるため、申立の前にしっかり確認することが重要です。

限定承認手続き|費用の目安

限定承認の手続きにどれぐらいの費用がかかるのか心配な人も多いでしょう。ここでは、個人で手続きを行う場合と弁護士などに依頼する場合の費用の目安をご紹介します。

個人で行う場合は数千円程度が目安

個人で行う場合は必要書類の交付手数料と収入印紙代がメインになるため、費用の目安は数千円程度になります。

個人で手続きする際の費用の目安

- 収入印紙:800円

- 被相続人の戸籍謄本:1通750円

- 被相続人の住民票除票:1通300円

- 相続人の戸籍謄本:1通450円

収入印紙や戸籍謄本は相続人の数分必要です。

弁護士などに依頼する場合は10〜50万円程度が目安

弁護士などに依頼する場合は、10〜50万円程度が目安です。しかし、相続人の人数により追加費用があったり成功報酬があったりと、費用は弁護士事務所により異なるため、あくまでも目安ととらえてください。

限定承認手続きの流れ

最後に、限定承認の手続きの流れを確認しておきましょう。

ステップ①家庭裁判所に申立をする

まずは、被相続人の所在地を管轄する家庭裁判所に申立をします。申立をする際は、相続を知った日から3ヶ月以内に相続人全員で行いましょう。

家庭裁判所は限定承認を受理した後に、相続人の中から相続財産管理人を選任します。相続財産管理人とは、財産の精算や管理を行う人のことです。

ステップ②官報で公告をする

相続財産管理人が選任されたら10日以内に官報で公告をします。官報で公告をするとは、政府が発行している機関紙で「限定承認を行うので債権者の方は申し出てください」と告知をすることです。

なお、申出期間は2ヶ月以上設ける必要があります。また、相続人が1人しかいない場合は限定承認の受理審判後5日以内に官報で公告する必要があります。

ステップ③相続財産を現金化する

次に、申出期間中にプラスの相続財産を現金化します。プラスの財産は原則として競売により換価処分しますが、先買権を行使することも可能です。

ステップ④債権者に弁済する

官報で公告した申出期間が過ぎたら、債権者に弁済をします。基本的には以下の順番で弁済を行います。

弁済の順番

- 先取得権や抵当権などの優先権を持っている人

- その他の申し出た債権者

- 遺言書により遺産を受け取る人

- 申し出なかった債権者 など

プラスの相続財産で負債を完済できない場合は、それぞれの負債額の割合に応じて弁済します。

■返済できる金額1,000万円

負債額 | 債権額に | 返済額 | |

|---|---|---|---|

債権者A | 700万円 | 7 | 437.5万円 |

債権者B | 600万円 | 6 | 375万円 |

債権者C | 300万円 | 3 | 187.5万円 |

上記のケースの場合、Aさんに437.5万円、Bさんに375万円、Cさんに187.5万円の合計1,000万円を返済することで、弁済は終了します。

ステップ③残った財産を相続人で分配する

全ての負債を返済しても財産が余っている場合は、余った財産を相続人で分配します。

まとめ・特徴を把握し適切な相続方法の選択を

限定承認は、プラスの財産の範囲内でマイナスの財産を精算する相続方法のこと。プラスの財産を上回る負債の返済義務はなくなるため、相続発生時の状況によっては大きなメリットが発生します。

しかし、相続人全員で申立をしたり手続きに時間がかかったりすることなど、デメリットもあるのが現実です。

相続が発生した際には「限定承認・単純承認・相続放棄」の特徴を把握し、どの方法が自分や家族にとって適切なのかを見極めることが大切になります。

まだ相続が発生していない場合はこの機会にどんな相続方法があるのか確認し、万一に備えておきましょう。

相続に関連した記事

- 死亡保険金に相続税がかかるケースは?重要なのは非課税枠と基礎控除

- 相続税が発生するのはいくらから?相続人が親子・妻・兄弟姉妹でどう変わる?

- 相続税対策に生命保険が効果的な6つの理由と対策方法!検証結果も

- 一般家庭でもできる相続税の節税対策【税理士監修】

- 固定資産税と「相続」の関係 - 遺産分割前の固定資産税は誰が払う?

- 正しい暦年贈与の方法!廃止は見送り?改正点や相続時精算課税との違いも

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。