固定資産税と「相続」の関係 - 遺産分割前の固定資産税は誰が払う?

固定資産税と相続に関連する注意点をまとめました。遺産分割協議中の固定資産税は誰が払うのか、相続放棄をしたのに納税通知書が届くのはなぜなのか、などについて解説します。

- 目次

固定資産税と相続の関係

相続を開始した相続人にとって、相続税よりもある意味身近な税金があります。それは「固定資産税」です。

相続税については

でもお伝えしたように、万人に支払いの義務が発生する税金ではありません。

一方の「固定資産税」は、不動産などの財産を持つ人は毎年必ず納税しなければならない税金ですので、不動産を相続する人にとっては、とても身近な税金だと言えます。

総務省サイトの、固定資産税について解説したページによると、2020(令和2)年度では、土地に4千138万人、家屋に4千214万人、償却資産に472万人もの人が、固定資産税を納税しているのだそうです(※)。

総務省の国勢調査によれば2020年10月時点の日本の人口は1億2千622 万人ですので、国民の3割強が固定資産税を納税していることになります。

※総務省|地方税制度|固定資産「納税義務者(税を納めなければならない人)」より

固定資産税に関連した記事

固定資産税は土地や家屋などに毎年課される地方税

まず、固定資産税とは何なのかを説明します。

固定資産税とは、土地や家屋などの固定資産に毎年課される税金で、地方税に分類されます。

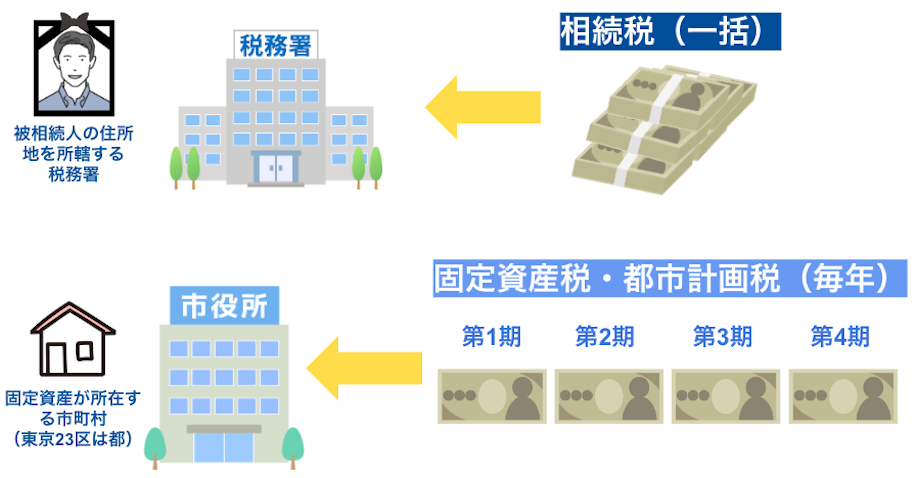

相続税の申告と納付先は、被相続人の死亡時の住所地を所轄する税務署でしたが、固定資産税の納付先は、固定資産が所在する市町村(東京23区の場合は、都税として東京都に納税)です。

なお、固定資産には、土地と家屋のほかに、事業用資産などの償却資産が含まれますが、今回は一般の人が関わる可能性の高い、土地や家屋の固定資産税に限定してお話ししていきます。

また、固定資産が「市街化区域内」に所在する場合は、固定資産税のほかに都市計画税も課されます。

都市計画税は、市街化区域に土地や建物がある人が毎年支払う税金で、固定資産税と違って償却資産は除外されます。

固定資産税と都市計画税の税率や計算方法などについては、下記の記事で詳しく説明していますので、参考にしてください。

固定資産税は毎年1月1日時点の所有者に課される

固定資産税は、原則として土地や家屋などの財産を所有し、固定資産課税台帳(※1)に登録されている人に課税されるものです。

固定資産課税台帳に登録されている人とは、原則として毎年1月1日時点の所有権がある登記名義人(※2)です。

※1:固定資産税の課税対象となる土地や家屋などの所有者名、住所、地目(土地用途)、地積(土地面積)、家屋番号、評価額などを登録した帳簿のこと。

※2:不動産の権利に関する登記の名義人として記載されている人のことです。

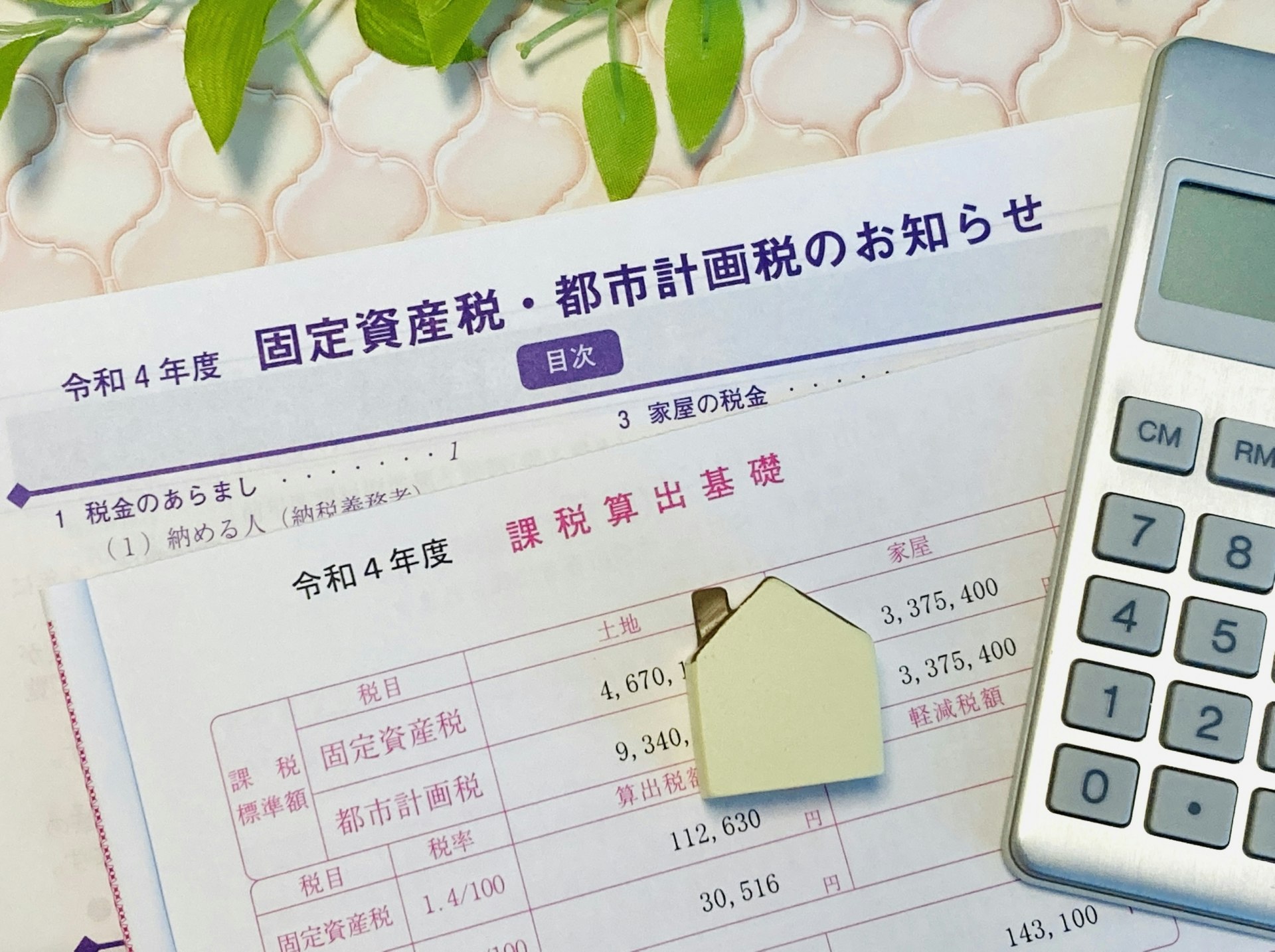

固定資産税の納期は年4回ある

固定資産税の納期については、4月、7月、12月および2月中において、当該市町村の条例で定めることになっており、多くの自治体ではこれにならっています。

いっぽう、これに基づかない納期を定めている自治体もあり、たとえば東京23区の場合は、6月、9月、12月、2月です。

なお、4回に分けず、前倒しして一括で支払うことも可能です。

通常、固定資産が所在する市町村から納税義務者に対し、納税通知書が届きます。納税通知書の指定金融機関やコンビニエンスストアなどで支払うか、口座振替などが選べる場合もあります。

未納付の固定資産税は相続人が支払う必要あり

先ほどもお伝えしたように、固定資産税は年4回に分けて支払う方法が一般的です。

そのため、1年の途中で被相続人が亡くなった場合の残りの固定資産税の支払いは、固定資産の相続人が行わなければなりません。

たとえば、被相続人と同居していた家族が、居住する土地や建物をそのまま相続した場合は、被相続人宛てに届いている固定資産税の納税通知書を確認し、自分の居住する市町村に残りの固定資産税を払えば問題ありません。

しかし、離れて暮らしていた家族が被相続人の土地や家屋を相続した場合ですと、混乱する恐れがあります。

相続が開始されたら、被相続人の所有していた固定資産を誰がどのように相続するか、遺産分割協議などで決めなければなりませんが、協議が長引きそうな場合は、相続人の代表者などが未納付の固定資産税を早々に立て替える必要があるでしょう。

このようなときは、固定資産が所在する市町村に「相続人代表者指定届」を提出し、固定資産税の納税通知書が代表者に届くよう手配することをおすすめします。

未納付の固定資産税があった際の、相続と納税の手順

被相続人が支払う予定だった固定資産税に未納分があった場合の、対応手順を並べました。

相続人の方々は、参考にしてください。

固定資産税に未納分があった場合の対応手順

- 被相続人が所有していた固定資産の全容を把握する(遺言書があれば、固定資産の項目や、それぞれの相続人を確認する)

- 遺言執行者や相続人の代表者などが、固定資産の所在する市町村に「相続人代表者指定届」を提出し、固定資産税の納税通知書が代表者に届くよう手配する

- 相続人代表者が未納付の固定資産税を支払う

- 遺言書や遺産分割協議などをもとに、誰が何を相続するかを決定する

- 未納付の固定資産税を支払った代表者と、固定資産の相続人が異なる場合は、相続人が代表者に立て替え分を支払う

- 固定資産の相続人が相続登記(※)の手続きを行う(司法書士などが代理で行うこともある)

※登記名義人を被相続人から相続人に変更することを「相続登記」といいます。相続登記は、民法と不動産登記法等の法律改正により、2024(令和6)年から義務化されます。

遺言執行者については、下記の遺言書に関する記事内の「遺言執行者とは」という項目で詳しく解説していますので、参考にしてください。

相続放棄をしても納税通知書などが届くこともある

固定資産の相続放棄をした相続人は、固定資産の所有者ではないため、固定資産税の納税義務はなくなります。

ただし、相続放棄をしたにもかかわらず、市町村から固定資産税の納税通知書が送られてくることもあります。

これは、何らかの理由で相続登記がされず、市町村が調査のうえ法定相続人たる者を推定し、固定資産課税台帳に登録した、などの理由が考えられます。

この場合、相続放棄をした人は市町村長(東京23区については東京都知事)に対して、固定資産課税台帳からの抹消を請求することができます。

未納付の固定資産税は相続税の債務控除にどこまで含まれる?

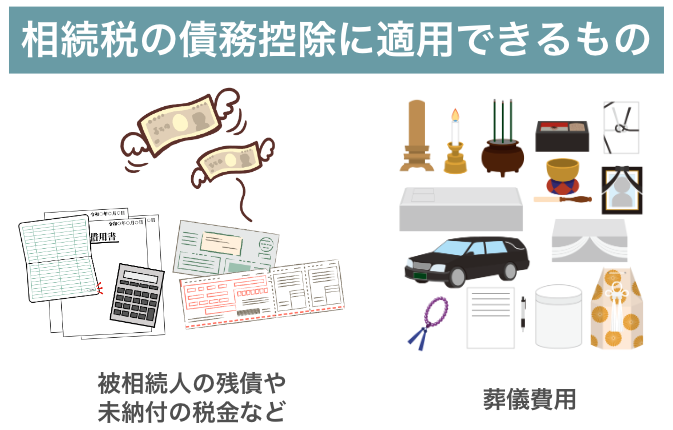

相続税は、相続財産から被相続人の葬儀費用やローンなどの債務を差し引いた金額で算出します。これを「債務控除」といいます。

債務控除には、被相続人が残したローンなどのほかに、未払いの公共料金や税金なども適用できます。つまり、被相続人の生前に固定資産税の未納があった場合は、相続税の債務控除に含まれるのです。

たとえば、固定資産税の支払い期限が、4月、7月、12月、翌年2月にあり、被相続人が4月と7月に納付したあと、10月に亡くなった場合は、未納付となる12月と2月の2回分が相続税の債務控除の対象になります。

また、被相続人が1月に亡くなった場合は、前年度第4期の支払い期限となる2月の1回分とともに、亡くなった当年の固定資産税の4回分も未納付ということになるため、計5回分の支払い分が相続税の債務控除の対象になります。

そのほかの相続税の控除については、下記の記事で詳しく解説していますので、参考にしてください。

固定資産税の納付が遅れると延滞金が発生するため要注意

固定資産税は、相続完了前でも支払う義務が早々に発生するため、葬儀や役場などの各種手続きで慌ただしい中、つい支払いを忘れてしまう可能性が高い税金です。

納付を延滞すると、利息に相当する延滞金が発生してしまうことがありますので、早めに納付することを心がけてください。

なお、延滞金分の支払いは相続税の債務控除には含まれませんので要注意です。

相続放棄をしたにもかかわらず納税通知書が届いてしまった場合でも、一旦立て替えてからの不服申立てをおすすめします。

まとめ:遺言書作成が難しい場合は、日頃のコミュニケーションの中で固定資産について把握しておこう

相続をスムーズに行い、固定資産税を滞りなく納税するには、遺言書を作成しておくのも一つの方法です。

一方で、遺言書はあくまで、被相続人の意思に基づくものでなければなりません。被相続人が作成しないことも念頭に置いて、日頃から被相続人や相続人同士で積極的にコミュニケーションを取り合い、その中で固定資産の存在を把握することも重要です。

また、いざというときに頼りになりそうな、司法書士や税理士などの専門家を前もって探しておき、不動産や税金について相談しておくのもいいでしょう。

スムーズな相続には、事前の準備が欠かせません。今からできることを探して、準備していってください。

この記事の監修者

新名範久 【税理士・社会保険労務士】

「新名範久税理士・社会保険労務士事務所」所長。 建設、不動産、理美容、小売、飲食店、塾経営といった幅広い業種の法人や個人の税務・会計業務を行う。社会保険労務士として、法人の社会保険業務も担当。1人でも多くの人に、税金に対する理解を深めてもらいたいと考え、業務を行っている。 税理士、社会保険労務士、社会福祉士、精神保健福祉士、宅地建物取引士、測量士補、CFP、FP技能検定1級、年金アドバイザー2級、証券外務員1種などの資格を保有。