銀行口座が凍結される理由は名義人死亡?認知症?解除方法も解説!

口座が凍結されるとどうなる? 凍結される理由や解除方法も!

「父親が死亡したら銀行口座が凍結された」そんな話を聞いたことはありませんか? 人が亡くなった際にはさまざまな手続きが必要になりますが、金融機関への連絡もその1つ。金融機関が口座名義人の死亡を把握した段階で、銀行口座は凍結されます。また、口座名義人が認知症であると把握した場合にも凍結されることがあります。 では、銀行口座が凍結されるとどのようなことが起こるのでしょうか? この記事では、銀行口座が凍結される理由やタイミング、解除方法や注意点などを解説します。

- 目次

- 口座が凍結されるとどうなる?

- 現金の入金・出金ができなくなる

- 口座振替や振込ができなくなる

- 認知症による口座凍結の場合は公共料金の引き落としは継続される

- 凍結口座を10年間放置すると休眠口座になる

- 口座が凍結される理由とタイミング

- 銀行が口座名義人死亡の事実を把握したとき

- 銀行が口座名義人が認知症であることを把握したとき

- 口座が債務整理の対象になったとき

- 警察から【口座が不正利用されている】と情報提供されたとき

- 凍結口座の解除方法|口座名義人死亡のケース

- ①銀行へ必要書類を確認する

- ②相続手続き・凍結口座解除手続きに必要書類を整える

- ③凍結口座解除に必要な書類を銀行に提出する

- ④凍結口座が解除されたら相続人が現金を継承する

- 凍結口座の解除方法|口座名義人が認知症のケース

- ①後見人の申し立てに必要な書類を整える

- ②家庭裁判所へ後見開始の申し立てを行う

- ③成年後見人が銀行へ凍結口座解除に必要な書類を提出する

- ④凍結口座が解除されたら代理手続きを開始する

- 凍結口座から現金を引き出せる【仮払い制度】とは?

- 仮払い制度とは凍結口座から一定額の現金を引き出せる制度

- 口座が凍結される前にできる対策とは?

- 葬儀や医療介護にかかる費用を引き出しておく

- 取引のある金融機関を整理する

- 任意後見制度を利用する

- 家族信託を利用する

- まとめ・口座凍結に備えるには事前対策が重要!

口座が凍結されるとどうなる?

「現金をおろそうと思って銀行に行ったら口座が凍結されている!」突然、このような状況になったら誰もが慌ててしまうでしょう。

まずは、銀行口座が凍結されるとどのようなことができなくなるのか、放置したら口座はどうなってしまうのかを確認しておきましょう。

現金の入金・出金ができなくなる

口座が凍結されると、現金の入出金ができなくなってしまいます。

メインで利用している口座が凍結してしまった場合、生活費が引き出せなくなって生活が回らなくなる人もいるでしょう。

名義人死亡による口座凍結の場合、葬儀費用を支払うことも厳しくなってしまう人もいるかもしれません。

口座振替や振込ができなくなる

口座が凍結されると、口座振替や振込もできなくなってしまいます。

クレジットカードや家賃・住宅ローンの支払い、光熱費や携帯電話の支払いを口座からの自動引き落としにしている人は多いはず。自動引き落としができなくなった結果支払いが滞り、日常生活に必要なものが使えなくなってしまいます。

さらに、何ヶ月も支払いが滞ると、延滞料が発生してしまう可能性もあります。

認知症による口座凍結の場合は公共料金の引き落としは継続される

一方で、認知症による口座凍結の場合は、年金や給与の入金、光熱費の自動引落などは継続されることが一般的です。

これは、「預金者の生活基盤を維持するために必要最低限の手続きは停止しない」という銀行の考えがあるためです。

凍結口座を10年間放置すると休眠口座になる

凍結口座を放置しても特に罰則がある訳ではありませんが、10年間放置すると休眠口座になってしまうため、注意しましょう。

休眠口座に入っている現金は、金融機関から預金保険機構に移管されます。その後、社会問題の解決に取り組んでいるNPO法人などの民間団体への支援に活用されることになります。

なお、所定の手続きを行えば休眠口座になっても現金を引き出すことは可能です。しかし、手間も時間もかかるため、あえて放置することはおすすめできません。

※1:政府広報オンライン|放置したままの口座はありませんか?10年たつと「休眠預金」に

口座が凍結される理由とタイミング

凍結された口座は放置しても解除されることはありません。凍結された理由ごとに一定の手続きが必要になるため、なぜ凍結されたのか理由を把握することは重要です。

では、どのような場合に銀行口座は凍結されてしまうのでしょうか?ここでは、銀行口座が凍結される理由とタイミングをご紹介します。

銀行が口座名義人死亡の事実を把握したとき

1つ目は、銀行が口座名義人死亡の事実を把握したときです。

人が亡くなった際にはさまざまな手続きが必要になりますが、口座を保有している金融機関への連絡もその1つ。一般的には、亡くなった人の親族が銀行側に名義人の死亡を伝えた段階で、口座が凍結されます。

新聞の訃報欄などを見て名義人の死亡を知った銀行側から確認の連絡がきた後に凍結されることもありますが、名義人が死亡した段階で自動的に凍結される訳ではありません。

口座名義人死亡による凍結口座から現金を引き出す際の注意点

「名義人が死亡した段階で自動的に凍結される訳ではない」と聞くと、「銀行へ名義人が死亡したことを伝える前に現金を引き出しておこう」と思う人も多いでしょう。

もちろん、その行為自体には何の問題もありません。ただし、相続放棄ができなくなる可能性があるため、注意が必要です。

相続手続きが終わる前に遺産を使ってしまうと、相続を単純相続したこととみなされる可能性があるためです。

単純承認とは、相続人がプラスの財産もマイナスの財産も全て引き継ぐこと。亡くなった人に借金があった場合は、相続人が引き継ぐことになります。

口座が凍結される前に現金を引き出すと、後日、亡くなった人に借金があることが判明しても、その段階で相続放棄ができなくなってしまう可能性があるのです。

また、他の相続人の許可を得ずに現金を引き出すと、後からトラブルに発展してしまう可能性もあります。

口座が凍結される前に現金を引き出す場合は、これらのことに留意したうえで慎重に行いましょう。

相続の限定承認とは?費用や手続きの流れ・メリットデメリットを解説

銀行が口座名義人が認知症であることを把握したとき

2つ目は、銀行が口座名義人が認知症であることを把握したときです。

この場合も名義人死亡の場合と同様、銀行に親族が口座名義人が認知症である事実を伝えた段階で凍結されることが一般的ですが、以下の行動により銀行が判断するケースもあります。

口座名義人が認知症だと銀行が判断する主なケース

- ATMの操作ができない

- 暗証番号の入力ミスを頻繁に起こす

- 窓口手続き時に自分の名前が書けない など

認知症による口座凍結の判断基準は銀行により異なりますが、基本的には事前通知はありません。銀行側が口座名義人が認知症だと判断した段階で、即座に凍結されます。

銀行側が口座を凍結する理由は預金を守るためです。振り込め詐欺や親族による使い込みを防ぐために、銀行側は口座凍結の判断を行います。

口座が債務整理の対象になったとき

3つ目は、口座が債務整理の対象になったときです。

債務整理とは、手続きや交渉により借金を減額・免除してもらい、債務に関する問題を解決する手段のこと。任意整理・個人再生・自己破産・特定調停の方法があります。

債務整理の対象になると、銀行口座は凍結されて使えなくなります。債務整理は通常は弁護士に手続きを委任しますが、弁護士からの受任通知を銀行が受け取った段階で凍結されることが一般的です。

債務整理による凍結口座を解除するためには、以下のいずれかの手段をとる必要があります。

債務整理による凍結口座を解除する手段

- 債務整理手続きを完了させる

- 債務者と和解する

- 保証人や保証会社が代位弁済を行う など

警察から【口座が不正利用されている】と情報提供されたとき

4つ目は、警察から「口座が不正利用されている」と情報提供されたときです。近年は、振り込め詐欺などの犯罪に使われた疑いのある銀行口座が凍結されるケースが多いようです。

自分が犯罪に関わっていなくても、マイナンバーカードや運転免許証などが盗まれ、知らないうちに口座が不正利用される可能性もあるため、注意が必要です。

不正利用により口座が凍結された場合は、預金保険機構のホームページに権利消滅が公告されます。公告から60日以内に銀行で所定の手続きを行わなかった場合、預金は犯罪被害者への返金に充てられることになります。

不正利用による凍結口座を解除するためには、銀行と警察双方との協議が必要になります。警察へ事情説明をし、報告書を作成し、犯罪に関与していないことを証明しなければなりません。その後、銀行との協議も必要になります。

警察との協議は個人では難しい側面もあるため、銀行口座が不正利用された場合は弁護士に依頼することが一般的です。

凍結口座の解除方法|口座名義人死亡のケース

ここまでの解説でもわかる通り、口座が凍結される理由で多いのは、名義人死亡と認知症です。ここでは、名義人が死亡したことによる凍結口座の解除方法を解説します。

名義人死亡による凍結口座は、相続手続き完了後に銀行で手続きを行うことで解除されます。

①銀行へ必要書類を確認する

まずは、銀行へ凍結口座を解除するための必要書類を確認します。必要書類は銀行によって異なるため、二度手間にならないようあらかじめ確認しておくことが重要です。

同時に、相続手続きに必要な書類も確認しましょう。相続手続きに必要な書類は、遺言書や遺産分割協議書の有無により異なります。

②相続手続き・凍結口座解除手続きに必要書類を整える

必要書類がわかったら、早速書類を準備しましょう。

名義人死亡による凍結口座の場合は、相続手続き行った後に銀行で凍結口座の解除手続きを行うため、ここでは一連の手続きに必要な書類をご紹介します。

遺産分割協議による相続の場合

遺産分割協議による相続の場合は、以下の書類が必要になります。

書類名 | 対象者 | 備考 |

|---|---|---|

戸籍謄本 | 故人 | 出生から死亡まで |

住民票の除票 | 登記簿上の住所 | |

戸籍謄本 | 法定相続人 | 故人の死亡日以降に |

印鑑証明書 | 遺産分割協議書に | |

固定資産 | 登記申請する日の | |

住民票 | ー | |

遺産分割協議書 | ー |

銀行への手続き時には、故人の通帳やキャッシュカードも必要になります。

法定相続分により相続する場合

法定相続分により相続する場合は、以下の書類が必要になります。

書類名 | 対象者 | 備考 |

|---|---|---|

戸籍謄本 | 故人 | 出生から死亡まで |

住民票の除票 | 登記簿上の住所 | |

戸籍謄本 | 法定相続人 | 故人の死亡日以降に |

固定資産 | 登記申請する日の | |

住民票 | ー |

銀行への手続き時には、故人の通帳やキャッシュカードも必要になります。

遺言書による相続の場合(相続人は法定相続人のみ)

遺言書による相続の場合は、以下の書類が必要になります。

書類名 | 対象者 | 備考 |

|---|---|---|

戸籍謄本 | 故人 | 出生から死亡まで |

住民票の除票 | 登記簿上の住所 | |

遺言書 自筆証書遺言 | ・自筆証書遺言で法務局に ・自筆証書遺言で法務局以外に | |

戸籍謄本 | 法定相続人 | 故人の死亡日以降に |

固定資産課税明細書 | 登記申請する日の | |

住民票 | ー |

銀行への手続き時には、故人の通帳やキャッシュカードも必要になります。

戸籍謄本は本籍地の役所で取得する必要があるため、故人が就職や結婚などで転籍をしていた場合は、すべての本籍地の役所で取得手続きを行わないとなりません。

必要書類を取得するためには意外と時間がかかるため、親族と手分けして効率よく取得しましょう。

※2:法務局|相続による所有権の登記の申請に必要な書類とその入手先等

③凍結口座解除に必要な書類を銀行に提出する

無事に相続手続きを終えたら、凍結口座解除に必要な書類を銀行に提出します。

複数の銀行口座を保有している場合は、それぞれの銀行に書類を提出しなければなりません。提出書類に問題がなければ、10営業日前後で凍結が解除されます。

④凍結口座が解除されたら相続人が現金を継承する

凍結口座が解除されると、以下いずれかの方法で、口座に入っている現金が相続人に継承されます。

口座に入っている現金の継承方法

- 口座の解約後、相続人の口座に振り込まれる

- 口座の名義を相続人に変更する

解約もしくは名義変更することで、亡くなった人の名義は消滅します。

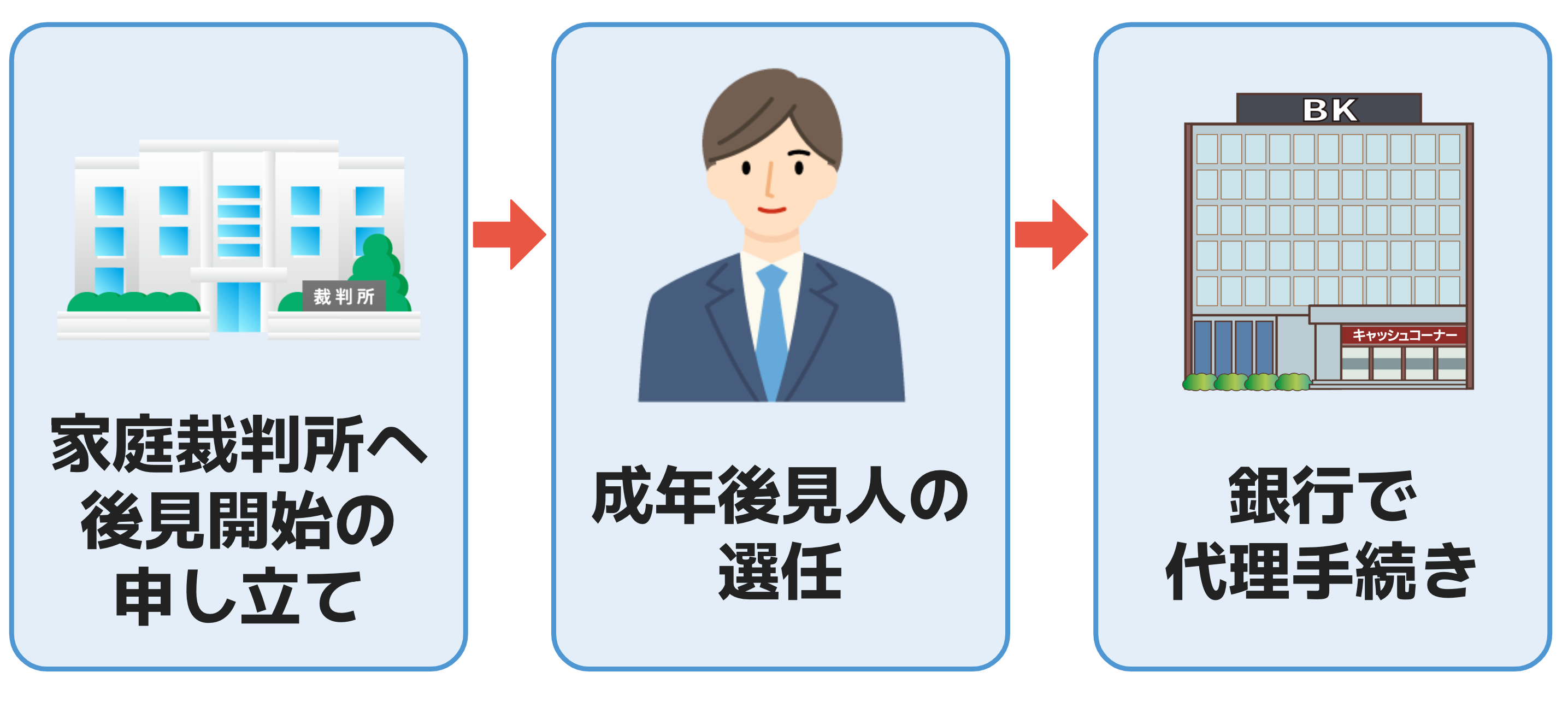

凍結口座の解除方法|口座名義人が認知症のケース

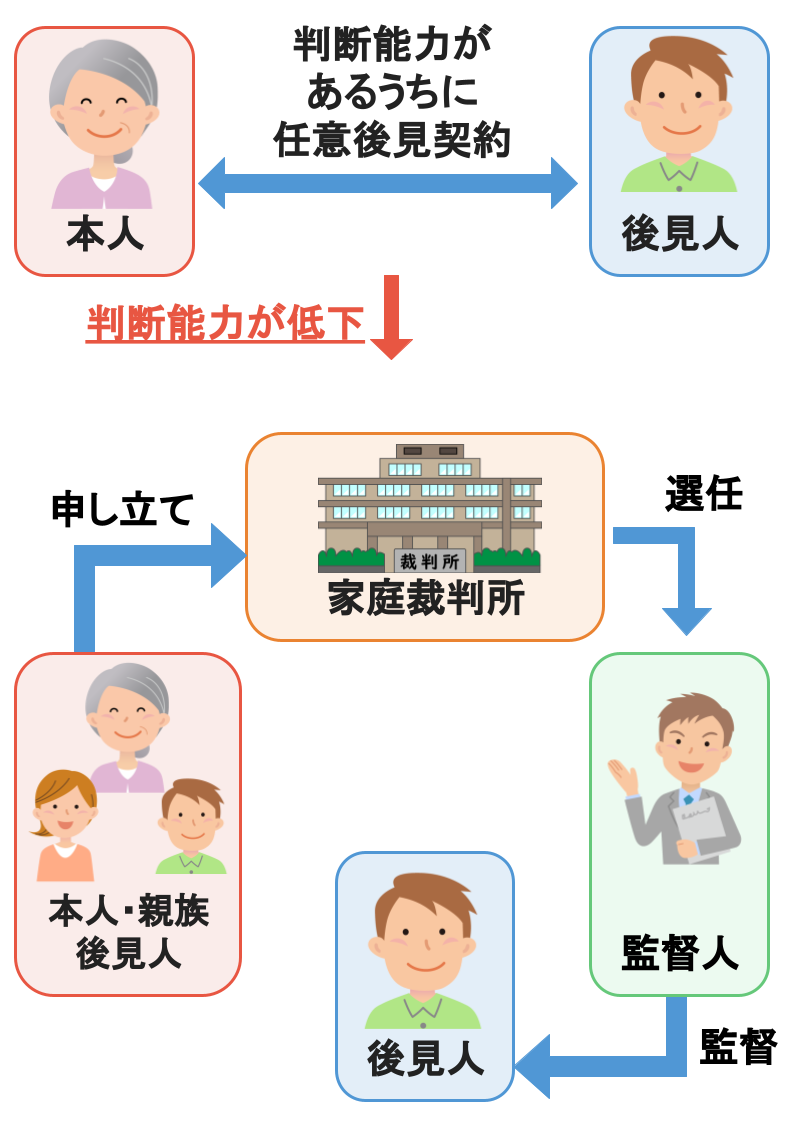

認知症により口座が凍結された場合は、成年後見人制度を利用することになります。事前に任意後見制度や家族信託で備えていない場合は、成年後見人制度を利用する以外に解除する方法はありません。

成年後見制度とは、判断能力が不十分な人の財産や権利を守るために、本人を法律的に支援する制度のこと。認知症などで 契約当事者の判断能力が欠けているときに、本人に代わって後見人が契約などの法律行為や財産管理を行います。

①後見人の申し立てに必要な書類を整える

成年後見制度を利用するためには家庭裁判所へ後見開始の申し立てを行わないとなりません。まずは、後見人の申し立てに必要な書類を整えます。

後見人の申し立てに必要な書類の例

- 申立書

- 口座名義人の戸籍謄本

- 口座名義人の住民票

- 口座名義人の診断書

- 口座名義人の健康状態に関する資料(介護保険認定書など)

- 口座名義人の情報シートのコピー

- 口座名義人の財産に関する資料(通帳のコピーなど)

- 口座名義人の収支に関する資料(年金額決定通知書・給与明細書・確定申告書・介護施設利用料・入院費・納税証明書・国民健康保険料等の決定通知書など)

- 成年後見人候補者の住民票

- 成年被後見人等の登記がされていないことの証明書

書類の詳細は、裁判所のホームページでも確認可能です。

②家庭裁判所へ後見開始の申し立てを行う

書類が整ったら、口座名義人の住所を管轄する家庭裁判所に、後見開始の申し立てを行います。

申し立てを行うと、裁判所の職員が口座名義人や申立人から調査を行います。その後、後見開始の審判が行われ、成年後見人が選任されます。

ただし、申し立てから選任までには3ヶ月程度かかることが多く、その間は銀行口座からお金が引き出せないため、当面の生活費は別の方法で確保しておくことが必要です。

③成年後見人が銀行へ凍結口座解除に必要な書類を提出する

成年後見人が選任されたら、銀行へ凍結口座解除に必要な書類を提出します。銀行によって必要書類は若干異なりますが、以下の書類が必要になることが多いです。

凍結口座解除に必要な書類の例

- 通帳

- キャッシュカード

- 届出印

- 後見人の本人確認書類

- 後見人であることがわかる書類

二度手間にならないよう、あらかじめ銀行へ必要書類を確認しておきましょう。

④凍結口座が解除されたら代理手続きを開始する

凍結口座が解除されたら、現金の引き出しなどが可能になります。

注意したいのは、後見人はあくまでも「口座名義人の代理人」であるということ。後見人の役割は本人の代わりに資産の保護をすることのため、後見人の意思で解約などは行えません。

また、後見人の役割は口座の管理だけではありません。その他の財産の管理も代理人として行う必要があり、原則として一度選任された後見人を取り消すことはできないため、注意が必要です。

凍結口座から現金を引き出せる【仮払い制度】とは?

夫が死亡して「生活費の口座が凍結されてしまい、すぐに使える現金が手元にない」そんな場合は、仮払い制度を利用すれば、一定額までの現金を引き出せます。

仮払い制度とは凍結口座から一定額の現金を引き出せる制度

仮払い制度とは、凍結口座から一定額の現金を引き出せる制度のことです。

仮払い可能な金額は「相続開始時の預貯金残高×1/3×仮払いを希望する相続人の法定相続分」で、限度額は1つの銀行につき150万円までになります。

仮払いを希望する場合は以下の書類を提出する必要があります。

仮払いに必要な書類

- 口座名義人の出生から死亡まで在籍していたすべての戸籍謄本・除籍謄本

- 相続人全員の戸籍謄本

- 仮払いを希望する人の印鑑証明書

なお、150万円超の引き出しを希望する場合は、家庭裁判所の仮処分が必要になります。

口座が凍結される前にできる対策とは?

ここまでの解説でわかる通り、凍結口座を解除するためにはさまざまな手続きが必要になります。実際に解除されるまでには相当の時間がかかるため、いざというときのために対策を行っておきましょう。

ここでは、口座が凍結される前にできる対策をご紹介します。

葬儀や医療介護にかかる費用を引き出しておく

1つ目は、葬儀や医療介護にかかる費用を引き出しておくことです。

生活費として利用している口座が凍結してもっとも困ることは、手元に現金がなくなることでしょう。葬儀費用や医療費などのすぐに必要になる一定額の現金を引き出しておくと、万一のときに安心できます。

取引のある金融機関を整理する

2つ目は、取引のある金融機関を整理することです。

日常的に利用している銀行口座は少なくても、確認してみると複数の銀行の口座を保有している人は多いはず。死亡や認知症により口座が凍結した場合、残された家族はすべての凍結口座を解除しなければなりません。

まずは、取引のある金融機関の一覧を作成し、家族に共有できるようにしておきましょう。

一覧に記載する内容

- 金融機関名

- 支店名

- 口座番号

- キャッシュカードの有無

- 主な使用用途

公共料金の引き落としや年金の入金口座、通帳や印鑑、キャッシュカードを閉まっている場所などは家族に共有しておくとよいでしょう。

また、口座が多い場合は、取引のある金融機関に絞ることをおすすめします。

任意後見制度を利用する

3つ目は、任意後見制度を利用することです。特に、認知症による口座凍結に備える場合におすすめです。

任意後見制度は、成年後見制度のうちの1つ。成年後見制度には「法定後見制度」と「任意後見制度」がありますが、自分の判断能力があるうちに後見人と依頼内容を決めて契約しておく制度が、任意後見制度です。

任意後見契約を締結した後に本人の判断能力が低下した場合には、家庭裁判所が任意後見監督人を専任し、監督人の監督を受けながら任意後見人があらかじめ契約した内容を行います。

つまり、「口座名義人が認知症になった場合には生活費の支払いを任意後見人が行う」ことを定めていれば、銀行が名義人が認知症である事実を把握しても口座は凍結されません。

任意後見制度を徹底解説!後見人に頼める内容・手続き方法・費用など

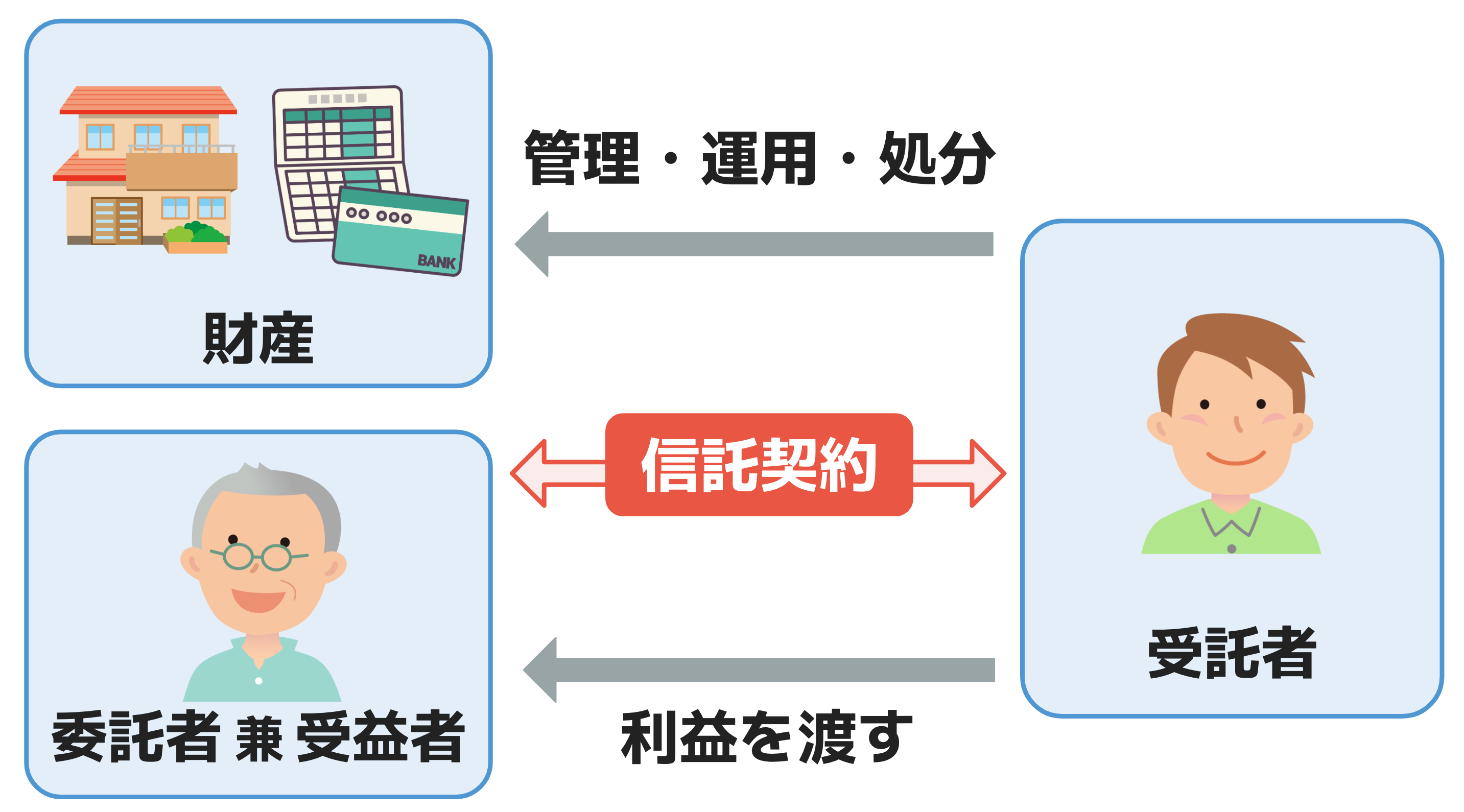

家族信託を利用する

4つ目は、家族信託を利用することです。こちらも、認知症による口座凍結に備える場合におすすめです。

家族信託とは、家族による財産管理手段の1つ。保有する財産を家族に託し、託された家族は必要に応じて、財産の管理・運用・処分を行い、利益は財産の保有者に渡します。

委託者:財産の保有者

受託者:財産の管理・運用・処分を行う人

受益者:財産から発生した利益を受け取る人

家族信託の仕組み上では委託者と受益者の両者が設定されていますが、実際には「委託者=受益者」となるケースがほとんどです。

口座名義人が元気なうちに家族信託を設定しておけば、受託者が財産管理を行えるため、本人が認知症になっても銀行口座は凍結されません。

※6:法務局|家族信託とは?

まとめ・口座凍結に備えるには事前対策が重要!

銀行口座が凍結されると、現金の引き出しや振替・振込ができなくなってしまいます。凍結口座を長期間放置すると休眠口座になってしまうため、解除手続きをしなくてはなりません。

口座が凍結される理由はいくつかありますが、多いのは名義人死亡や認知症による凍結です。

名義人死亡による凍結に備えるためには、事前に数ヶ月分の生活費や葬儀費用を引き出しておくことや、取引口座の情報を家族に共有することが重要です。

また、認知症による凍結に備えたい場合は、任意後見制度や家族信託の利用を検討しておきましょう。

参考資料

政府広報オンライン|放置したままの口座はありませんか?10年たつと「休眠預金」に

法務局|相続による所有権の登記の申請に必要な書類とその入手先等

厚生労働省|成年後見制度とは

裁判所|後見人の申し立てに必要な書類

厚生労働省|任意後見制度とは

法務局|家族信託とは?

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。