厚生年金加入者が亡くなったら死亡一時金はもらえない?遺族年金も解説!

厚生年金加入者が亡くなったら 死亡一時金はもらえないって本当?

厚生年金に加入していた家族が亡くなった際、「死亡一時金はもらえるの?」と疑問をもつ人は多いでしょう。しかし、死亡一時金は国民年金の第1号被保険者独自の給付のため、厚生年金には原則として死亡一時金はありません。 ただし、条件を満たせば、遺族基礎年金や遺族厚生年金、未支給年金や労災給付など、別の制度で支援を受けられる可能性があります。 この記事では、厚生年金に死亡一時金がない理由を国民年金との違いから整理しつつ、死亡一時金の対象条件・もらえないケースなどを解説します。

- 目次

- 厚生年金に死亡一時金はない?

- 国民年金の死亡一時金とは?

- 死亡一時金とは国民年金第1号被保険者が死亡した場合に遺族が受け取れる給付金

- 対象になる死亡者の要件

- 死亡一時金を受け取る遺族の要件

- 金額は保険料納付月数により12〜32万円

- 振り込みまでの目安は請求手続き後5か月程度

- 市区町村役場や年金事務所で手続き可能

- 死亡一時金をもらえないケースとは?

- 遺族に遺族基礎年金の受給資格がある

- 遺族が寡婦年金を選択した

- 死亡者の国民年金保険料の納付月が36ヶ月未満だった

- 死亡者が老齢基礎年金もしくは障害基礎年金を受給していた

- 死亡した日の翌日から2年を超えている

- 死亡一時金と遺族厚生年金の両方をもらえるケースもある?

- 死亡一時金以外で遺族が受け取れる給付金はある?

- 遺族基礎年金

- 遺族厚生年金

- 中高齢寡婦加算

- 経過的寡婦加算

- 児童扶養手当

- 労災保険による遺族給付

- 勤務先の慶弔見舞金など

- 社会保険からの埋葬料

- 国民健康保険からの葬祭費

- まとめ・厚生年金加入者の死亡時に遺族が受け取れるお金は死亡一時金だけではない

厚生年金に死亡一時金はない?

死亡一時金は、国民年金の第1号被保険者のために用意されている給付制度です。そのため、厚生年金には死亡一時金という制度は設けられていません。

死亡一時金が導入された目的は、国民年金保険料を一定期間納めた人が、老齢基礎年金や障害基礎年金を受け取る前に亡くなった場合に、保険料が掛け捨てにならないようにすることです。

そのため、会社員や公務員として厚生年金に加入していた期間は、死亡一時金の対象には含まれません。

ただし、厚生年金の被保険者が亡くなった場合でも、遺族は何も受け取れないわけではありません。条件を満たせば、遺族基礎年金や遺族厚生年金を受給できる可能性があります。

「厚生年金=死亡一時金がもらえない」とだけ理解してしまうと、本来受け取れるはずの遺族年金の請求を見落としてしまう恐れがあります。重要なのは、死亡一時金がない代わりにもらえる給付金がなにかということです。

国民年金の死亡一時金とは?

まずは、国民年金の死亡一時金の詳細を確認しておきましょう。

死亡一時金とは国民年金第1号被保険者が死亡した場合に遺族が受け取れる給付金

死亡一時金とは、国民年金第1号被保険者として国民年金保険料を納めていた人が、老齢基礎年金や障害基礎年金を受給する前に亡くなった場合に、遺族へ支給される一時金のことです。

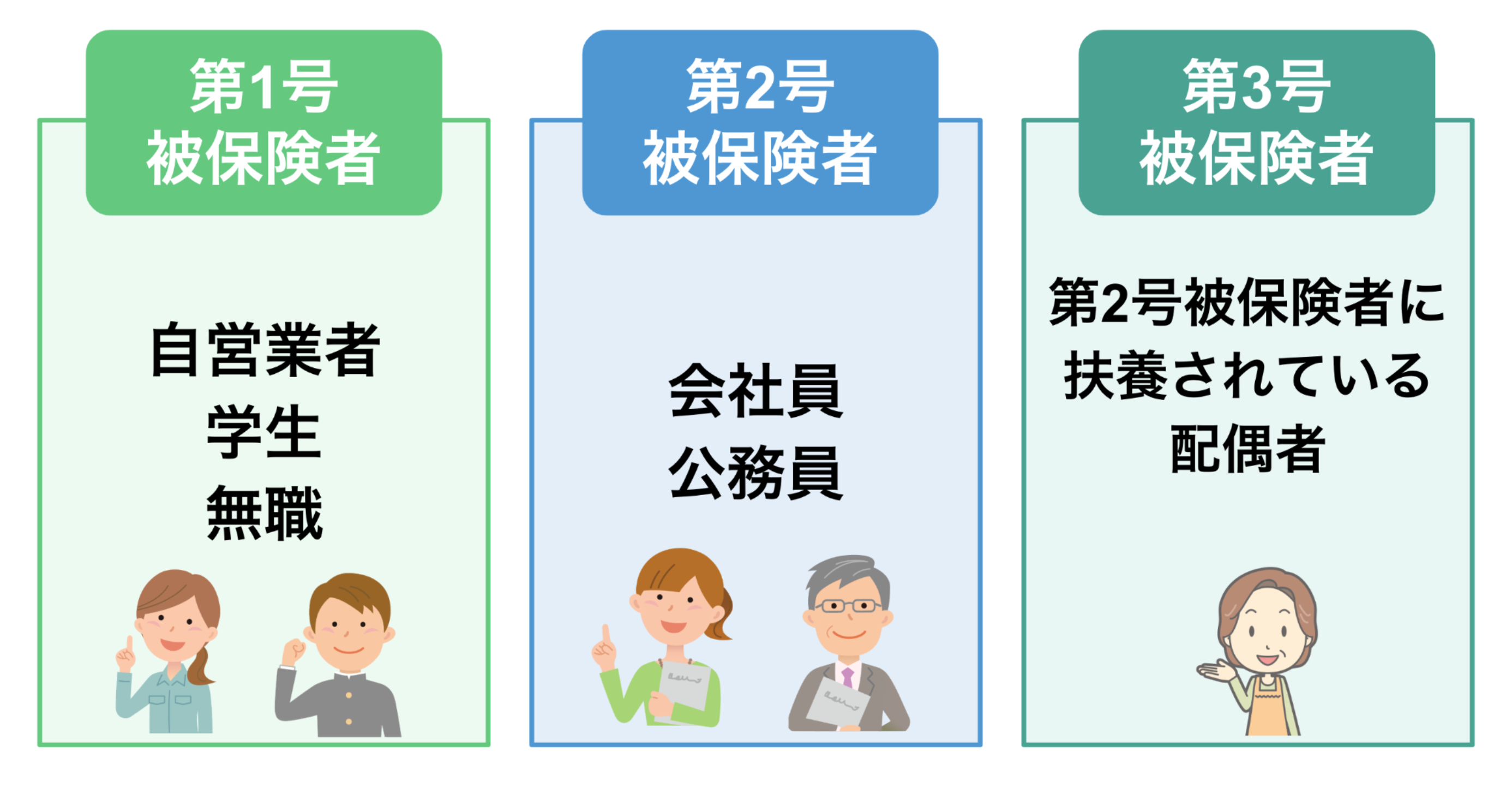

対象となるのは、自営業者・フリーランス・農業や漁業従事者・学生・無職の方など、国民年金第1号被保険者として保険料を納めていた人。性別は問わないため、要件を満たせば、妻が亡くなった場合でも夫が死亡一時金を受け取れます。

対象になる死亡者の要件

死亡一時金は、以下の要件をすべて満たす人が亡くなった場合に支給されます。

対象になる死亡者の要件

- 死亡日の前日に国民年金第1号被保険者だった

- 国民年金保険料の納付済期間が36か月以上ある

- 老齢基礎年金または障害基礎年金を受給していなかった

第1号被保険者とは、国内に住む20歳以上60歳未満の自営業者・農業・漁業従事者・学生・無職の人などです。

なお、国民年金保険料の免除期間がある場合は以下のように計算します。

免除期間がある場合の納付済期間の数え方

- 4分の3免除:4分の1として計算

- 半額免除:2分の1として計算

- 4分の1免除:4分の3として計算

ただし、上記の要件を満たしていても、遺族が遺族基礎年金を受給できる場合は死亡一時金は支給されないので注意しましょう。

死亡一時金を受け取る遺族の要件

死亡一時金を受け取れる遺族は、死亡者と生計を同じくしていた遺族です。受給できるのは1人のみで、以下の優先順位に従って決まります。

優先順位

- 配偶者

- 子

- 父母

- 孫

- 祖父母

- 兄弟姉妹

複数の遺族がいる場合でも最も優先順位の高い1人だけが受給対象になり、他の人には支給されません。

金額は保険料納付月数により12〜32万円

死亡一時金の支給額は、国民年金保険料を納めた月数に応じて決まります。

死亡一時金の金額

- 36ヶ月以上180ヶ月未満:12万円

- 180ヶ月以上240ヶ月未満:14万5,000円

- 240ヶ月以上300ヶ月未満:17万円

- 300ヶ月以上360ヶ月未満:22万円

- 360ヶ月以上420ヶ月未満:22万円

- 300ヶ月以上360ヶ月未満:27万円

- 420ヶ月以上:32万円

付加保険料を36か月以上納めている場合は、上記の金額に8,500円が加算されます。

振り込みまでの目安は請求手続き後5か月程度

死亡一時金が振り込まれるまでには、請求手続き後5か月程度かかることが一般的です。

死亡一時金の請求手続きをすると、日本年金機構から約105日以内に「一時金支給決定通知書」が届き、通知が届いてからは50日程度で指定口座に振り込まれるのが一般的です。

すぐに振り込まれる訳ではないため、葬儀の費用に充てるのは難しいことを覚えておきましょう。

市区町村役場や年金事務所で手続き可能

死亡一時金の手続きは、居住地の市区町村役場の窓口や年金事務所で手続き可能です。

■必要書類

必要書類 | 詳細 |

|---|---|

国民年金 |

|

死亡者の | ー |

死亡者の住民票の除票 | ー |

受取先金融機関の通帳 | ー |

戸籍謄本(記載事項証明書) | 請求者が配偶者の場合は |

世帯全員の住民票の写し | マイナンバーを |

上記の必要書類をそろえて、遺族が手続きを行いましょう。

※1:日本年金機構|死亡一時金

※2:厚生労働省|死亡一時金制度の概要

死亡一時金をもらえないケースとは?

国民年金の死亡一時金は、制度上「支給対象外」となる場合があります。ここでは、死亡一時金をもらえない代表的なケースを解説します。

遺族に遺族基礎年金の受給資格がある

1つ目は、遺族に遺族基礎年金の受給資格がある場合です。

遺族基礎年金は、受給資格のある国民年金の被保険者が亡くなったときに、「子どもがいる配偶者」や「子ども」に支給される年金です。

遺族基礎年金制度は、遺族の生活を長期的に支えることを目的としているため、一時金である死亡一時金よりも優先される仕組みになっています。「遺族基礎年金がもらえる=死亡一時金はもらえない」と覚えておくとよいでしょう。

遺族基礎年金の受給可否は、子どもの有無や年齢、生計維持関係などによって決まります。

詳細は、以下の記事で解説しています。

遺族年金は誰がもらえる?受給資格や対象者や金額を徹底解説!

遺族年金制度は廃止ではなく見直しされる|制度改正のポイントを解説!

遺族が寡婦年金を選択した

2つ目は、遺族が寡婦年金を選択した場合です。

寡婦年金と死亡一時金はどちらか一方しか受給できないため、遺族が寡婦年金を選択した場合は死亡一時金は支給されません。

寡婦年金とは、亡くなった人が自営業などの国民年金第1号被保険者だった場合に、一定の条件を満たす妻が受け取れる年金です。

主な条件は以下のとおりです。

寡婦年金の支給条件

- 死亡日の前日で国民年金の保険料納付期間が10年以上ある

- 夫が死亡した

- 亡くなった夫に生計を維持されていた

- 婚姻期間が10年以上ある

支給額は、夫が第1号被保険者として加入していた期間に基づく老齢基礎年金額の4分の3。支給期間は60歳から65歳までです。

なお、保険料納付期間には、免除期間・学生納付特例・納付猶予期間も含まれます。ただし、2017年7月31日以前に死亡した場合は、納付期間が25年以上必要になります。

また、亡くなった夫がすでに老齢基礎年金や障害基礎年金を受給していた場合や、妻が老齢基礎年金を繰り上げ受給している場合は、寡婦年金は支給されません。

死亡者の国民年金保険料の納付月が36ヶ月未満だった

3つ目は、死亡者の国民年金保険料の納付月が36ヶ月未満だった場合です。

死亡一時金は、国民年金第1号被保険者として一定期間保険料を納付していた人が対象のため、国民年金保険料の納付済月数が36か月未満の場合は支給対象外になります。

注意したいのは、厚生年金に加入していた期間はカウントされないこと。会社員や公務員の第2号被保険者だった期間がどれだけ長くても、死亡一時金の計算上は納付月数0か月として扱われます。

死亡一時金の可否を確認する際は、必ず国民年金第1号被保険者としての納付期間のみをチェックするようにしましょう。

死亡者が老齢基礎年金もしくは障害基礎年金を受給していた

4つ目は、死亡者が老齢基礎年金もしくは障害基礎年金を受給していた場合です。

亡くなった人がすでに老齢基礎年金や障害基礎年金を受給していた場合も、死亡一時金は支給されません。

ただし、未支給年金を受け取れる可能性はあります。未支給年金とは、亡くなった月の分までに受け取るはずだった年金のうち、まだ支給されていない分を遺族が請求できる制度のことです。

死亡者が老齢基礎年金を受給していた場合は、請求漏れのないよう注意しましょう。

死亡した日の翌日から2年を超えている

5つ目は、死亡した日の翌日から2年を超えている場合です。

死亡一時金には時効があり、請求できる期限は死亡日の翌日から2年以内です。2年を過ぎてしまうと、たとえ他の条件を満たしていても死亡一時金を受け取る権利は消滅します。

給付金によって請求期限は異なるため、「あとでまとめて手続きしよう」と考えていると、思わぬ受け取り漏れにつながることがあります。家族が亡くなった場合は、できるだけ早めに手続きするよう心がけましょう。

死亡一時金と遺族厚生年金の両方をもらえるケースもある?

公的年金には「1人1年金」という原則があり、基本的には複数の年金を同時に受給することはできません。そのため、「死亡一時金と遺族厚生年金を両方もらえないの?」と疑問に感じる人は多いでしょう。

結論から言うと、一定の条件を満たせば、死亡一時金と遺族厚生年金の両方を受け取れるケースはあります。ポイントは、それぞれの給付に定められている法律と支給の仕組みが異なる点です。

死亡一時金は国民年金法に基づく給付です。一方、遺族厚生年金は厚生年金保険法に基づいて支給されます。

このように、法律上の「支給元」が異なるため、国民年金法で定められている死亡一時金の支給制限がそのまま遺族厚生年金に適用される訳ではないのです。

つまり、「遺族基礎年金の受給資格はないけれど、遺族厚生年金の受給要件は満たしている」場合は、死亡一時金と遺族厚生年金の両方を受給できる可能性があります。

一般的に、会社員や公務員など厚生年金の加入者は、死亡一時金の対象外と考えられがちです。実際に、厚生年金にのみ加入していた期間は、死亡一時金の納付期間には含まれません。

しかし、過去に国民年金第1号被保険者として一定期間保険料を納めていた場合で、かつ、死亡時の状況によっては、遺族が死亡一時金の要件を満たすことがあります。

例

子どものいない共働き世帯で夫が亡くなった

このケースでは、妻は子どもがいないため遺族基礎年金を受け取れません。一方で、夫が厚生年金に加入していたことで、遺族厚生年金の受給資格を満たすケースがあります。

さらに、亡くなった夫に国民年金第1号被保険者としての納付期間が36か月以上あり、老齢基礎年金などを受給していなかった場合には、死亡一時金も支給対象となるのです。

死亡後の給付は、加入していた年金制度や家族構成によって大きく異なります。「どうせもらえない」と自己判断せず、不明なことがある場合は年金事務所や市区町村の窓口で相談することをおすすめします。

死亡一時金以外で遺族が受け取れる給付金はある?

家族が亡くなった場合に受け取れる給付金は、死亡一時金だけではありません。ここでは、死亡一時金以外で遺族が受け取れる給付金について解説します。

遺族基礎年金

1つ目は、遺族基礎年金です。

遺族年金とは、国民年金や厚生年金に加入している人が亡くなった場合に、遺族に対して支給される公的年金のこと。遺族年金には遺族基礎年金と遺族厚生年金の2種類があり、亡くなった人が加入していた年金により受け取れる遺族年金の種類が決まります。

■夫が亡くなった場合に妻が受け取れる年金の種類

亡くなった人 | 遺族年金の | 年金の種類 |

|---|---|---|

自営業 | 子のある妻 | 遺族基礎年金 |

子のない妻 | 寡婦年金 | |

会社員 | 子のある妻 | 遺族基礎年金 |

子のない | 遺族厚生年金 | |

子のない | 遺族厚生年金 |

受給要件や受給対象者について詳しく確認してみましょう。

死亡者の要件

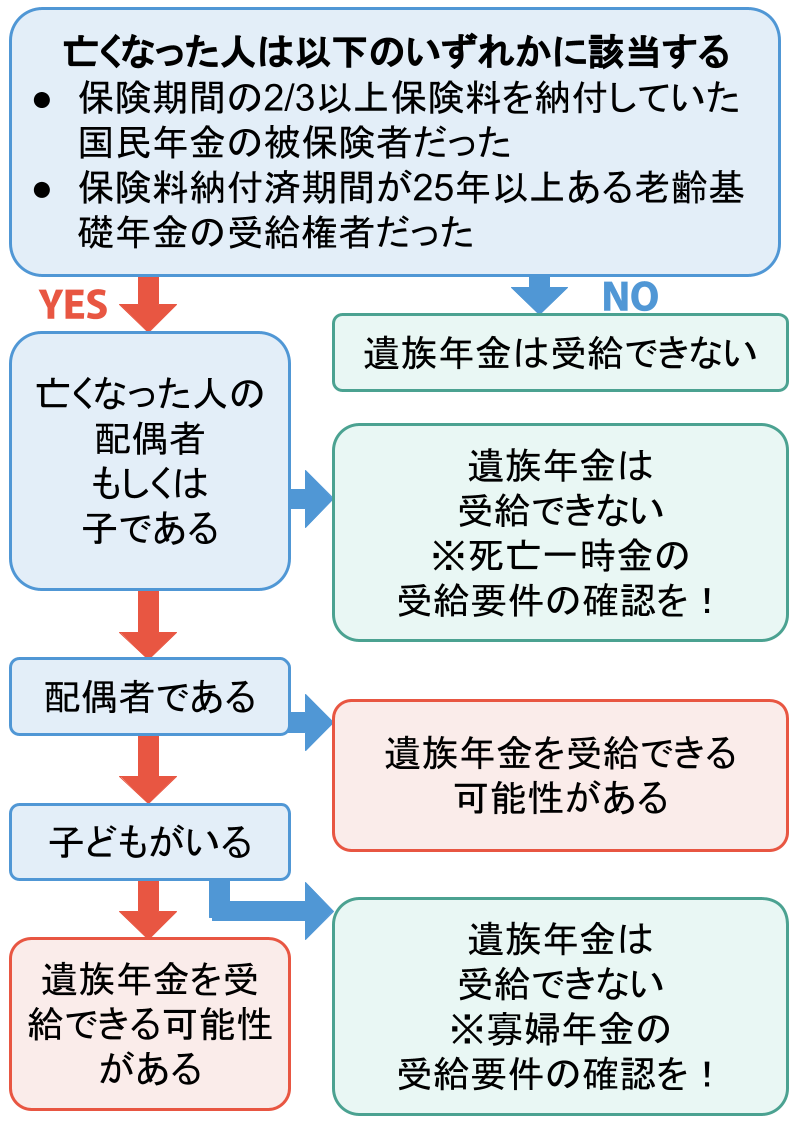

遺族基礎年金は、以下のいずれかに該当する人が亡くなった場合に遺族が受け取れます。

死亡者の要件(以下のいずれか)

- 国民年金の被保険者だった

- 日本に住所がある、60歳以上65歳未満の人だった

- 老齢基礎年金を受給していた

- 老齢基礎年金の受給資格があった

1と2は、死亡日の前日の段階で、保険料納付期間が国民年金加入期間の3分の2以上あることが条件になるため、注意が必要です。

ただし、以下の2つの条件に当てはまる場合は、死亡日の前日の段階で死亡日が含まれる月の前々月までの直近1年間に未納保険料がなければ、条件はクリアされます。

条件

- 亡くなった人が65歳未満

- 2026年3月末までの死亡

また、3と4は保険料納付期間が25年以上あることが条件です。この場合の保険料納付期間には、保険料免除期間や合算対象期間も含まれます。

受給対象者は子どもがいる配偶者or子ども

遺族基礎年金の受給対象者は、以下の2つの条件に当てはまる「子どもがいる配偶者」もしくは「子ども」です。

対象者の条件

- 亡くなった人が生計を保っていた

- 収入要件をクリアしている

- 「生計を保っていた」とみなされるのは以下に該当する人です。

- 生計を保っていることの条件

- 家計が同じ

- 同居している

- 別居の場合は健康保険の扶養親族であることや仕送りを受けている など

また、収入要件では「前年の収入が850万円未満」もしくは「所得が655.5万円未満」であることが条件になります。

遺族基礎年金を確認するうえでは「子」の定義に注意しなければなりません。

遺族年金上の「子」とは

- 18歳到達年の3月末までの子

- 障害年金の障害等級第1級・第2級に該当する20歳未満の子

つまり、親子関係があるだけでは「子」として認められないのです。親子関係だけでなく、年齢制限があることを忘れないよう注意しましょう。

子どもが対象者から外れるケース

受給要件に当てはまっていても、子どもが対象者から外れるケースもあるため、注意が必要です。

子どもが対象者から外れるケース

- 遺族基礎年金を親が受け取っているとき

- 子どもに生計が同じ父母がいるとき

つまり、遺族基礎年金は「子どもがいる配偶者」と「子ども」の両方では受け取れません。

遺族厚生年金

2つ目は、遺族厚生年金です。

死亡者の要件

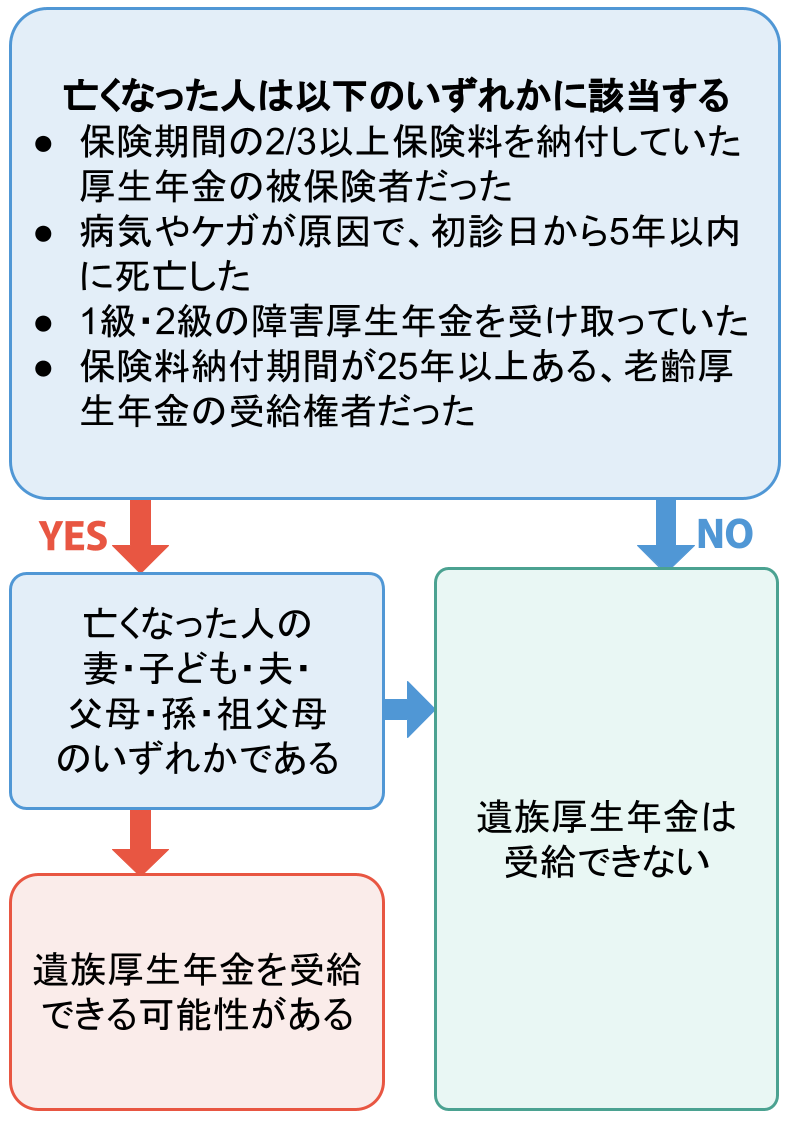

遺族厚生年金は、以下のいずれかに該当する人が亡くなった場合に遺族が受け取れます。

死亡者の要件(いずれか)

- 厚生年金の被保険者だった

- 病気やケガが原因で、初診日から5年以内に死亡した(初診日が被保険者期間中である)

- 1級・2級の障害厚生年金を受給していた

- 老齢厚生年金を受給していた

- 老齢厚生年金の受給資格があった

なお、遺族厚生年金は遺族基礎年金の受給資格があることが前提となるため、3以外の受給要件は、ほぼ遺族基礎年金の受給要件と変わりません。

受給対象者はもっとも優先順位の高い人

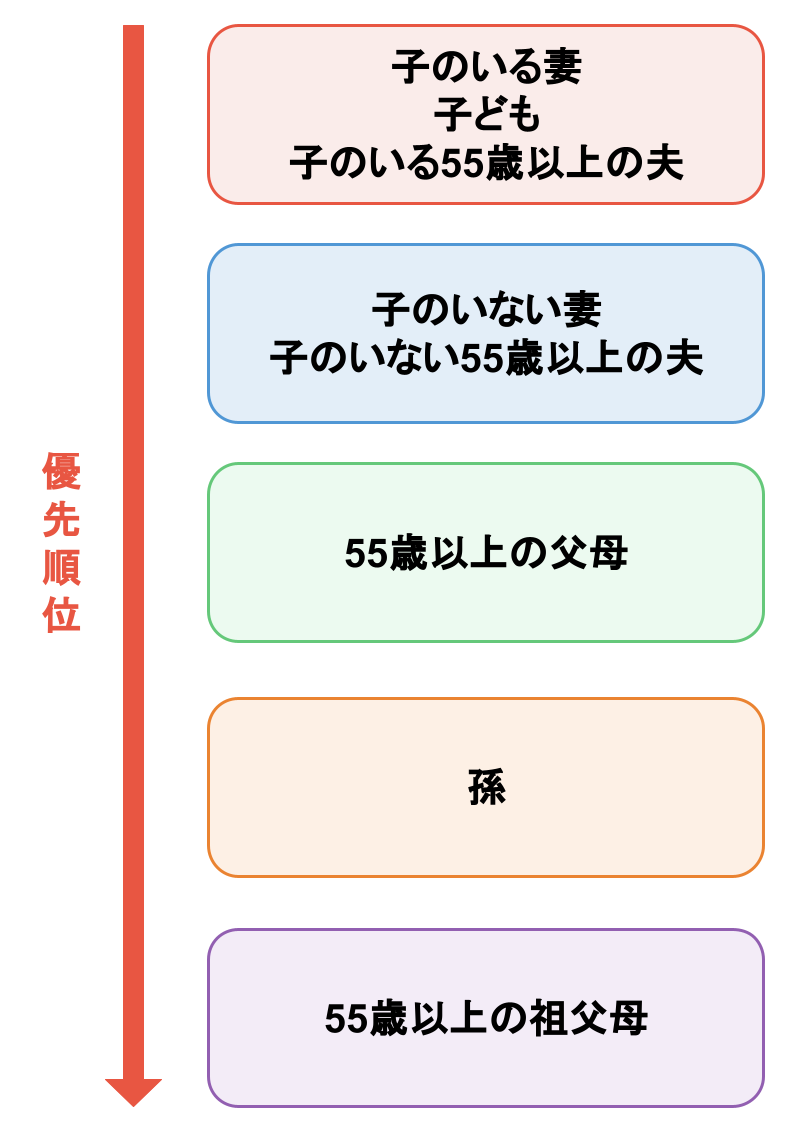

遺族厚生年金の受給対象者は、亡くなった人に生計を維持されていた人で、以下のうちもっとも優先順位の高い人になります。受給期間は特別な定めのない限り一生涯です。

■優先順位

優先順位1位は、子どもがいる妻・子ども・子どもがいる55歳以上の夫です。

子どもがいる55歳以上の夫の受給開始時期は原則60歳からですが、遺族基礎年金も受給可能な場合は遺族厚生年金も55歳から受給可能です。

子どもの定義は、遺族基礎年金と同様で、年齢制限があります。

遺族年金上の「子」とは

- 18歳到達年の3月末までの子

- 障害年金の障害等級第1級・第2級に該当する20歳未満の子

なお、妻もしくは夫が遺族厚生年金を受給している場合、子どもに受給資格はありません。

優先順位2位は、子どもがいない妻・子どもがいない55歳未満の夫です。夫の受給開始時期は、子どもがいる場合と同様、原則60歳からになります。

遺族基礎年金は子どもがいない妻に受給資格はありませんが、遺族厚生年金では受給資格があります。子どもがいる妻が30歳未満の場合は、受給期間は夫が亡くなった月の翌月から5年間です。

優先順位3位は、55歳以上の父母です。ただし、受給開始時期は60歳からになります。

優先順位4位は、孫です。孫にも年齢条件が定められており、子どもと同じ内容になります。

優先順位5位は、55歳以上の祖父母です。ただし、受給開始時期は60歳です。

受給期間や金額などの詳しい内容は、以下の記事を参考にしてください。

中高齢寡婦加算

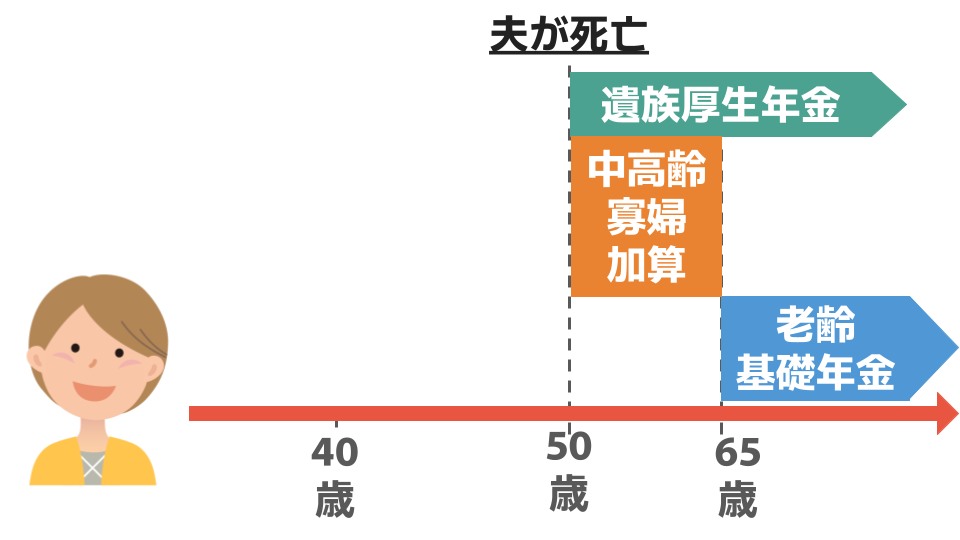

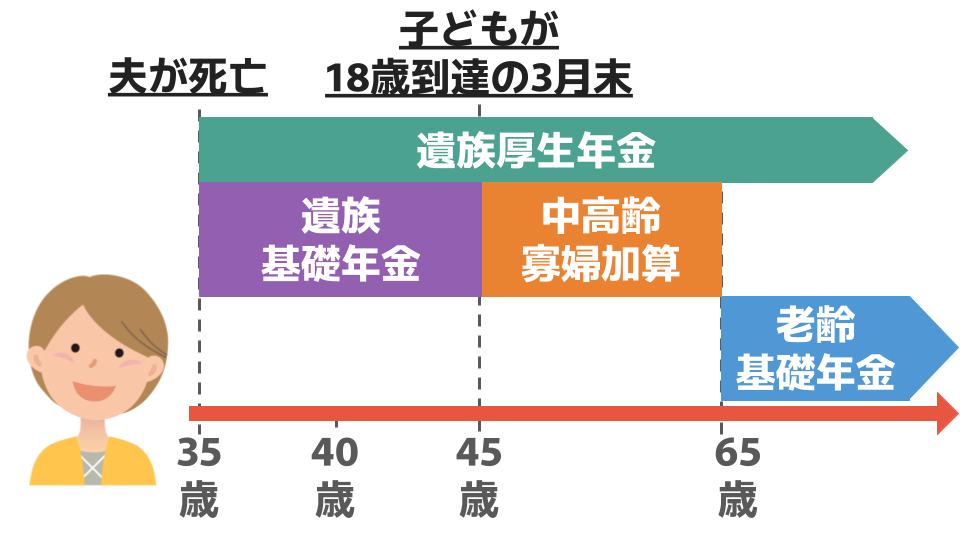

3つ目は、中高齢寡婦加算です。死亡者が厚生年金に加入していた場合に遺族が受け取れる可能性があります。

中高齢寡婦加算とは、配偶者が死亡してから自身の老齢基礎年金を受給できるまで年金が無支給にならないように穴埋めするような支給のこと。遺族厚生年金に加算される制度の1つです。

対象者や受給期間は以下の通りです。

条件 | 死亡日の前日の段階で、 |

|---|---|

対象者 | 以下2つの条件を満たす人 |

金額 | 亡くなった夫が第1号被保険者 |

期間 | 60〜65歳まで |

65歳以降は自分の老齢基礎年金が受給可能になるため、「中高齢寡婦加算→老齢基礎年金」と空白の期間はできません。

■中高齢寡婦加算が支給されるケースの例①

上記のケースの場合、夫死亡時に配偶者は50歳(子あり)。老齢基礎年金が受給できる65歳になるまでの15年間は、中高齢寡婦加算が支給されます。

■中高齢寡婦加算が支給されるケースの例②

上記のケースの場合、夫が死亡時に配偶者は35歳(子あり)のため、遺族基礎年金は受給可能ですが、子が18歳到達の3月末で遺族基礎は支給停止されます。支給停止後から老齢基礎年金が受給できる65歳になるまでの期間は、中高齢寡婦加算が支給されます。

経過的寡婦加算

4つ目は、過的寡婦加算です。死亡者が厚生年金に加入していた場合に遺族が受け取れる可能性があります。

経過的寡婦加算とは、遺族厚生年金にプラスされる制度の1つで、中高齢寡婦加算の支給が終了した妻の年金額額を補填するために存在します。

中高齢寡婦加算は妻が65歳になると終了し、老齢基礎年金に切り替わりますが、妻の生まれた年によって老齢基礎年金の金額が少ないケースがあります。この減少した年金額を補填するものが経過的寡婦加算。

つまり、経過的寡婦加算があることで、それまでと同額程度の年金が一生涯受け取れるのです。

対象者や受給期間は以下の通りです。

対象者 | 以下の両方を満たす人 |

|---|---|

金額 | 妻の生年月日による異なる |

期間 | 以下のいずれか遅い |

金額は妻の生年月日により異なりますが、「遺族基礎年金+経過的寡婦加算」が中高齢寡婦加算と同額程度になります。

なお、経過的寡婦加算の受給資格がある場合は自動的に切り替わるため、手続きの必要はありません。

児童扶養手当

5つ目は、児童扶養手当です。児童扶養手当は、離婚や死別で配偶者が亡くなり、ひとり親になった場合に支給される手当のこと。18歳到達年度の3月31日までの子どもがいる場合に支給されます。

■児童扶養手当の1ヶ月の支給額(2025年度)

子どもの数 | 全額支給 | 一部支給 |

|---|---|---|

1人目 | 46,690円 | 11,010〜46,680円 |

2人目以降 | 11,030円 | 5,520〜11,020円 |

支給額は、親の所得により全額支給もしくは一部支給になるか決定します。

労災保険による遺族給付

5つ目は、労災保険による遺族給付です。

労働保険とは労働災害に備えるための保険のこと。労働者の業務上または通勤途中に起こった出来事に起因した怪我や病気、障害や死亡に対して給付が行われます。

労災保険の加入条件は、日本で事業主に雇用され賃金を受けているすべての労働者です。雇用形態は関係なく、正社員はもちろん、パートやアルバイトも労災保険の対象になります。

労働災害によって死亡した労働者に遺族がいる場合は、遺族に遺族年金や遺族一時金が支給されます。

金額など詳しいことに関しては、以下の記事をご参考ください。

労災保険とは|加入条件や補償金額は?個人事業主でも適用される?

※5:厚生労働省|遺族(補償)等給付・葬祭料等(葬祭給付)の請求手続き

勤務先の慶弔見舞金など

6つ目は、勤務先の慶弔見舞金などです。

慶弔見舞金とは、企業が従業員やその家族の結婚・出産・死亡・病気・災害などに関して支給するお祝い金や見舞金のこと。福利厚生の一環として「慶弔見舞金制度」を導入している企業は多いです。

万一のときのために、勤務先に慶弔見舞金制度があるかどうか、あらかじめ確認しておきましょう。

福利厚生とは|種類や企業独自の例を紹介!パート・アルバイトも対象?

社会保険からの埋葬料

7つ目は、社会保険からの埋葬料です。

亡くなった人が社会保険や共済保険に加入していた場合に、埋葬料として5万円が支給されます。

国民健康保険からの葬祭費

8つ目は、国民健康保険からの葬祭費です。

亡くなった人が国民健康保険に加入していた場合に、葬祭費として1〜7万円程度支給されます。支給額は自治体によって異なるため、事前に確認しておくことをおすすめします。

葬儀費用の平均金額は減少傾向!?費用を抑えるコツやQ&Aもご紹介

まとめ・厚生年金加入者の死亡時に遺族が受け取れるお金は死亡一時金だけではない

厚生年金加入者が亡くなった場合、「死亡一時金はもらえない」と言われることが多いですが、理由は死亡一時金が国民年金第1号被保険者向けの制度であり、厚生年金には原則として設けられていないためです。

ただし、厚生年金に加入していたからといって、遺族が何も受け取れないわけではありません。条件を満たせば、遺族基礎年金や遺族厚生年金、未支給年金や中高齢寡婦加算など、生活を支えるための給付を受け取れる可能性があります。

また、過去に国民年金第1号被保険者として一定期間保険料を納めていた場合には、遺族厚生年金とあわせて死亡一時金を受給できるケースもあります。

大切なのは、「厚生年金だから死亡一時金はもらえない」と自己判断せず、加入歴や家族構成に応じて受け取れる給付を一つずつ確認することです。家族が亡くなったときに損をしないためにも、早めに年金事務所や市区町村窓口で相談し、請求漏れのないようにしましょう。

参考資料

日本年金機構|死亡一時金

厚生労働省|死亡一時金制度の概要

日本年金機構|年金を受けている方が亡くなったとき

こども家庭庁|児童扶養手当について

厚生労働省|遺族(補償)等給付・葬祭料等(葬祭給付)の請求手続き

全国健康保険協会|ご本人・ご家族が亡くなったとき

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。