労災保険とは|加入条件や補償金額は?個人事業主でも適用される?

労災保険を徹底解説! どんなケースが適用される?補償金額は?

労働保険とは労働災害に備えるための保険。労働者が業務上または通勤途中に被った傷病等を補償する制度です。この記事では、労災保険が適用されるケースや補償金額、申請方法などを解説します。

- 目次

- 労災保険とは

- 労災保険とは労働者が業務上または通勤途中に被った傷病等を補償する制度

- 加入条件は日本で事業主に雇用され賃金を受けているすべての労働者

- 保険料はすべて事業主が負担する

- 労働保険の一種として労災保険と雇用保険がある

- 労災保険が適用されるのはどんなとき?

- 業務内容が原因で病気・ケガ・障害・死亡などが発生したとき

- 通勤途中で病気・怪我・障害・死亡などが発生したとき

- 労災保険で補償される内容と支給金額

- 療養(補償)等給付

- 休業(補償)給付

- 傷病(補償)年金

- 障害(補償)等給付

- 介護(補償)等給付

- 遺族(補償)給付

- 葬祭料等(葬祭給付)

- 二次健康診断等給付

- 労災保険の特別加入制度の対象になるのはどんな人?

- 中小企業の事業主

- 一人親方・個人事業主

- 特定作業従事者

- 海外派遣者

- 労災保険で療養(補償)等給付を申請するには?

- 労災保険指定医療機関を受診する場合

- その他の医療機関を受診する場合

- 労災保険対象なのに健康保険を使ってしまった場合はどうすればいい?

- 医療機関で切り替え手続き可能な場合

- 自分で切り替え手続きをする場合

- 労災保険に関するQ&A

- Q:パートやアルバイトでも労災保険は適用されますか?

- Q:労災保険と雇用保険はどのような違いがありますか?

- Q:労災上乗せ保険とはどんな保険ですか?

- Q:公的年金と労災保険の給付は併用できますか?

- まとめ・働く人にとって労働災害は意外と身近なリスク

労災保険とは

まずは、労災保険の概要について確認していきましょう。

労災保険とは労働者が業務上または通勤途中に被った傷病等を補償する制度

労働保険とは労働災害に備えるための保険です。労働者の業務上または通勤途中に起こった出来事に起因した怪我や病気、障害や死亡に対して保険給付が行われます。

通勤途中や業務中に起こる事故は意外と身近なリスク。しかし、労災保険があることにより労働者が安心して働ける環境が守られているのです。

加入条件は日本で事業主に雇用され賃金を受けているすべての労働者

労災保険の加入条件は、日本で事業主に雇用され賃金を受けているすべての労働者です。雇用形態は関係なく、正社員はもちろん、パートやアルバイトも労災保険の対象になります。

なお、事業主に雇用されている労働者が対象になるため、事業主本人や家族従業者は対象に含まれません。

家族従業者とは

- 事業主の事業に従事しており、事業主と生計を一にしている人

なお、会社の事業主は、たとえ1人でも労働者を雇ったら労災保険に入る義務が生じます。

保険料はすべて事業主が負担する

労災保険の保険料は、すべて事業主が負担します。

一部負担する雇用保険や事業主と折半する健康保険のように、労働者が負担する保険料はありません。

保険料率は事業の種類によって異なる

事業主が負担する労災保険の保険料率は、事業の種類によって異なります。

理由は、業務内容によって業務災害の発生率が異なるためです。保険は基本的に相互扶助の考え方の元に成り立っているため、災害発生率により保険料率を調整することで、加入者間で平等になるように設定されているのです。

労災保険の保険料率は過去3年間のデータに基づき、災害の発生率が高い事業所の保険料率は高くなり、災害発生率の低い事業所の保険料率は低く設定されます。

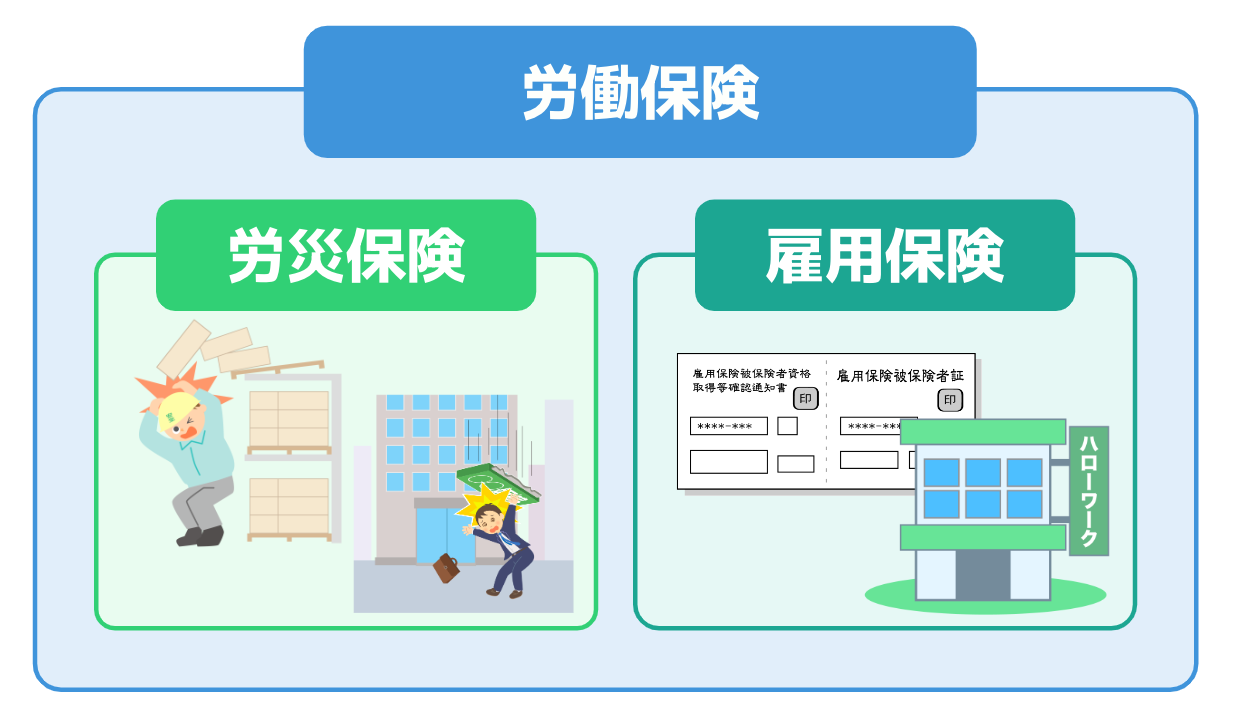

労働保険の一種として労災保険と雇用保険がある

「労災保険」と並んで「労働保険」や「雇用保険」という言葉を聞く機会も多いでしょう。これらはどのような関係があるのでしょうか?

実は「労働保険」とは、労災保険と雇用保険とを総称した言葉であって、正式名称は「労働者災害補償保険」といいます。

労災保険も雇用保険も労働者のための保険であることから労働保険と総称されていますが、補償内容は大きく異なるため、混同しないように注意が必要です。

福利厚生とは|種類や企業独自の例を紹介!パート・アルバイトも対象?

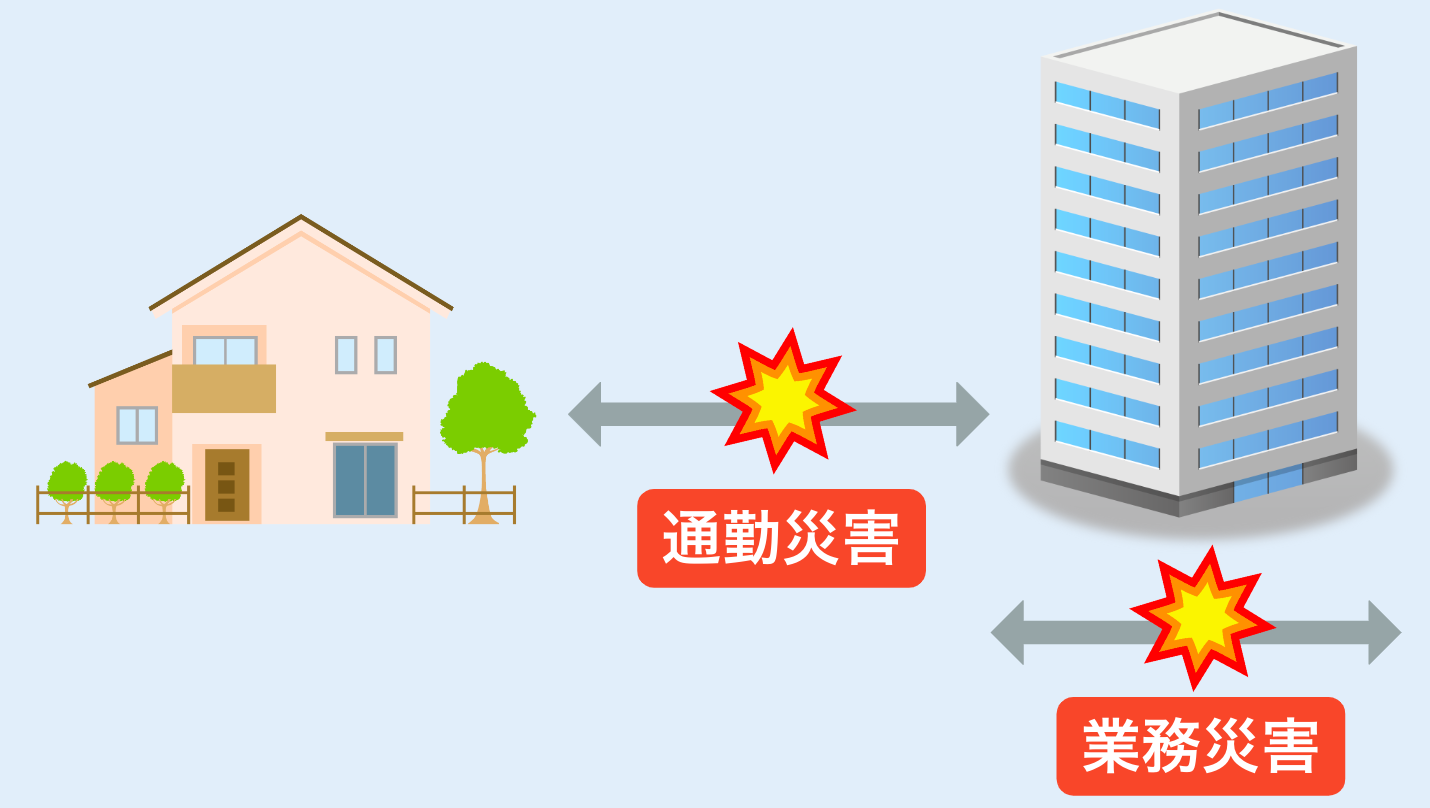

労災保険が適用されるのはどんなとき?

では、労災保険が適用されるのはどのようなときなのでしょうか?労災保険の対象になる事故は大きく分けて、業務中の「業務災害」と通勤中の「通勤災害」です。

詳細を確認してみましょう。

業務内容が原因で病気・ケガ・障害・死亡などが発生したとき

労災保険が適用される1つ目のケースは、業務内容が原因で病気・ケガ・障害・死亡などが発生したときです。

業務災害の例

- 工場内での作業中に、フォークリフトとぶつかり怪我をした

- ライン作業中、ベルトコンベアに指をはさんで怪我をした

- 会社が入っているビルの階段で足を滑らして怪我をした

- 廊下に積んである物が頭に落ちてきて怪我をした

- 社用車で移動中に交通事故にあって怪我をした

- 時間外労働が長時間続き、うつ病を発症した

- 上司からのパワハラが原因でうつ病を発症した など

業務災害は業務内容が原因となる災害が対象のため、業務中に怪我をしても業務と怪我の間に因果関係がない場合は労災保険の対象にはなりません。

通勤途中で病気・怪我・障害・死亡などが発生したとき

労災保険が適用される2つ目のケースは、通勤途中で病気・怪我・障害・死亡などが発生したときです。

通勤災害の例

- 自宅から会社への通勤途中に車にひかれ怪我をした

- 体調不良で早退し、病院に寄る途中で交通事故に遭い怪我をした

- 文房具を買うための寄り道の途中で転んで怪我をした

- 単身赴任先から実家に帰る途中の道で事故に遭い怪我をした など

通勤災害の対象になるのは、原則、自宅と就業先の間で起こった災害です。

そのため、通勤と関係のない個人的な理由で寄り道して災害に遭った場合は通勤災害として認められません。しかし例外として、通院や日用品の購入のために使った経路で災害に遭った場合は通勤災害として認められます。

労災保険で補償される内容と支給金額

労災保険で補償される内容は、怪我や病気の療養補償はもちろん、休業補償や遺族補償など多岐にわたります。

労災保険給付の種類

- 療養(補償)等給付

- 休業(補償)等給付

- 傷病(補償)等年金

- 障害(補償)等給付

- 介護(補償)給付

- 遺族(補償)等給付

- 葬祭料等(葬祭給付)

- 二次健康診断等給付

それぞれの補償内容と支給額を確認していきましょう。

なお、以降の解説ででてくる「給付基礎日額」と「算定基礎日額」は以下の方法で計算します。

給付基礎日額とは

- 労災の対象になる事故が発生した日の直近3ヶ月の賃金総額÷直近3ヶ月の総日数

- 賞与は含まれない

算定基礎日額とは

- (労災の対象になる事故が発生した日以前1年間に支払われた特別給与の総額)÷365

- 特別給与とは、賞与などの3ヶ月を超える期間ごとに支払われる賃金のことのこと

なお、上限は以下のいずれかのうち低い額になります。

算定基礎日額の上限

- (給付基礎日額×365)の20%相当額

- 150万円

雇用されてから1年に満たない場合は、雇用されてからの期間に支払われた特別給与の総額が算定対象になります。

療養(補償)等給付

1つ目は、療養(補償)等給付です。

労働災害で怪我や病気をした場合、治癒するまでの治療にかかる療養の給付が行われます。

療養(補償)等給付に含まれる費用

- 診察費

- 治療費

- 検査費

- 入院費

- 手術費

- 移送費

- 薬代 など

なお、ここで言う「治癒」には怪我や病気が完治する意味の他、「それ以上治療を行っても医療効果が期待できない状態」も含まれます。

症状が治癒した時点で療養(補償)等給付は終了しますが、身体に障害が残った場合は障害(補償)等給付の対象になります。

休業(補償)給付

2つ目は、休業(補償)給付です。

休業(補償)等給付は、怪我や病気の治療のため働けず本来受け取れるはずの賃金を受けられない場合、休業4日目から支給されます。

1日あたりの給付額は、給付基礎日額の60%です。さらに、給付基礎日額の20%に相当する休業特別支給金が社会復帰促進等事業から支給されます。

ただし、給付基礎日額の20%に相当する休業特別支給金は、部分算定日がある場合は当該賃金は控除されます。

通勤災害が理由で休業給付を受ける場合、休業3日目までは給付が行われません。ただし、業務災害が理由で休業給付を受ける場合は、事業主が1日あたり平均日額の60%を補償することになっています。

休業補償とは?給付額の計算方法・期間から休業手当との違いまで徹底解説!

※3:厚生労働省|休業(補償)等給付 傷病(補償)等年金の請求手続

傷病(補償)年金

3つ目は、傷病(補償)年金です。傷病(補償)年金は以下2点の両方に該当する場合に支給されます。さらに、傷病特別支給金や傷病特別年金が社会復帰促進等事業から支給されます。

傷病(補償)年金が支給されるケース(2つとも該当する場合)

- 労働災害による怪我や病気の療養開始後、1年6ヶ月を経過した日またはその日以後に怪我や病気が治っていない

- 障害の程度が傷病等級表の第1〜3級に該当する場合

給付額は以下の通りです。

■給付額

傷病等級 | 傷病(補償)年金 | 傷病特別支給金 | 傷病特別年金 |

|---|---|---|---|

第1級 | 給付基礎日額の | 114万円 | 算定基礎日額の |

第2級 | 給付基礎日額の | 107万円 | 算定基礎日額の |

第3級 | 給付基礎日額の | 100万円 | 算定基礎日額の |

なお、傷病(補償)等年金が支給される場合は、療養(補償6-16)等給付は継続して支給されますが、休業(補償)等給付は支給が打ち切られます。

※3:厚生労働省|休業(補償)等給付 傷病(補償)等年金の請求手続

障害(補償)等給付

4つ目は、障害(補償)等給付です。障害(補償)等給付には、障害(補償)等年金と障害(補償)等一時金があります。

障害(補償)等年金

障害(補償)等年金は、怪我や病気が治癒した後、第1〜7級の障害認定された場合に支給されます。さらに、障害特別支給金・障害特別年金が社会復帰促進等事業から支給されます。

障害等級 | 障害(補償)年金 | 障害特別支給金 | 障害特別年金 |

|---|---|---|---|

第1級 | 給付基礎日額の | 342万円 | 算定基礎日額の |

第2級 | 給付基礎日額の | 320万円 | 算定基礎日額の |

第3級 | 給付基礎日額の | 300万円 | 算定基礎日額の |

第4級 | 給付基礎日額の | 264万円 | 算定基礎日額の |

第5級 | 給付基礎日額の | 225万円 | 算定基礎日額の |

第6級 | 給付基礎日額の | 192万円 | 算定基礎日額の |

第7級 | 給付基礎日額の | 159万円 | 算定基礎日額の |

なお、社会復帰を行うために必要な一時金を前払いできる「障害補償年金前払一時金制度」も設けられています。

障害(補償)等一時金

怪我や病気が治癒した後、第8〜14級の障害認定された場合は障害(補償)等一時金が支給されます。さらに、障害特別支給金や障害特別一時金が社会復帰促進等事業から支給されます。

障害等級 | 障害補償一時金 | 障害特別支給金 | 障害特別一時金 |

|---|---|---|---|

第8級 | 給付基礎日額の | 65万円 | 算定基礎日額の |

第9級 | 給付基礎日額の | 50万円 | 算定基礎日額の |

第10級 | 給付基礎日額の | 39万円 | 算定基礎日額の |

第11級 | 給付基礎日額の | 29万円 | 算定基礎日額の |

第12級 | 給付基礎日額の | 20万円 | 算定基礎日額の |

第13級 | 給付基礎日額の | 14万円 | 算定基礎日額の |

第14級 | 給付基礎日額の | 8万円 | 算定基礎日額の |

介護(補償)等給付

5つ目は、介護(補償)等給付です。介護(補償)等給付は、以下の2つの条件に該当する対象者が、支給要件に該当する場合に支給されます。

介護(補償)等給付の対象者

- 障害(補償)等年金 もしくは 傷病(補償)等年金の受給権者

- 障害等級・傷病等級が第1級の人 もしくは 第2級の「精神神経・胸腹部臓器の障害」を有している人

支給要件

- 常時介護・随時介護の状態であること

- 実際に介護サービスを受けていること

- 病院や診療所に入院していないこと

- 介護老人保健施設・介護医療院、・障害者支援施設・特別養護老人ホームに入所していないこと

給付額は以下の通りです。

■給付額

親族等以外が | 親族等が | ||

|---|---|---|---|

常時介護の場合 | 介護費用として |

| 77,890円 |

77,890円超の | 介護費用として | ||

随時介護の場合 | 介護費用として |

| 38,900円 |

38,900円超の介護費用を支払っている場合 | 介護費用として | ||

なお、常時介護と随時介護の目安は以下の通りです。

常時介護 | 随時介護 |

|---|---|

|

|

遺族(補償)給付

6つ目は、遺族(補償)給付です。労働災害によって死亡した労働者に遺族がいる場合、遺族に支給されます。

遺族(補償)給付には、遺族(補償)年金と遺族(補償)一時金があります。

※6:厚生労働省|遺族(補償)等給付・葬祭料等(葬祭給付)の請求手続き

遺族(補償)等年金

遺族(補償)年金は、以下に該当する受給資格者のうち優先順位のもっとも高い者が受給できます。さらに、遺族特別支給金や遺族特別年金が社会復帰促進等事業から支給されます。

なお、受給資格者は「労働災害によって死亡した労働者の収入によって生計を維持されていた」ことが前提です。ただしこの場合は、生計の一部を維持されていれば要件が満たされるため、共働きの場合も該当します。

受給権者となる優先順位

- 妻・60歳以上 または 一定障害のある夫

- 18歳に到達する日以後の最初の3月31日までの間にある または 一定障害のある子

- 60歳以上 または 一定障害のある父母

- 18歳に到達する日以後の最初の3月31日までの間にある または 一定障害のある孫

- 60歳以上 または 一定障害のある祖父母

- 18歳に到達する日以後の最初の3月31日までの間にあるが60歳以上 または 一定障害のある兄弟姉妹

- 55歳以上60歳未満の夫

- 55歳以上60歳未満の父母

- 55歳以上60歳未満の祖父母

- 55歳以上60歳未満の兄弟姉妹

給付額は、遺族の数によって異なります。この場合の「遺族」とは、「受給権者および受給権者と生計を同じくしている受給資格者の数」のことです。

■給付額

遺族数 | 遺族(補償)年金 | 遺族特別支給金 | 遺族特別年金 |

|---|---|---|---|

1人 | 給付基礎日額の153日分 | 300万円 | 算定基礎日額の153日分 |

2人 | 給付基礎日額の201日分 | 算定基礎日額の201日分 | |

3人 | 給付基礎日額の223日分 | 算定基礎日額の223日分 | |

4人以上 | 給付基礎日額の245日分 | 算定基礎日額の245日分 |

なお、受給権者が2人以上いる場合は、給付額を受給権者の人数で等分します。

遺族(補償)等一時金

遺族(補償)一時金は、以下のいずれかに該当する場合に支給されます。さらに、遺族特別支給金や遺族特別一時金が社会復帰促進等事業から支給されます。

遺族(補償)等一時金が支給されるケース

- 労働者が労働災害によって死亡した段階で、遺族(補償)等年金の受給資格者がいない場合

- 遺族(補償)等年金の受給権者が最後順位者まで効力を失った場合において、「遺族(補償)等年金の額+遺族(補償)等年金前払一時金の額」が給付基礎日額の1,000日分未満の場合

なお、遺族(補償)等一時金の受給権者は、以下の受給資格者のうちの優先順位のもっとも高い者になります。

受給権者となる優先順位

- 配偶者

- 死亡した労働者の収入によって生計を維持していた子

- 死亡した労働者の収入によって生計を維持していた父母

- 死亡した労働者の収入によって生計を維持していた孫

- 死亡した労働者の収入によって生計を維持していた祖父母

- その他の子

- その他の父母

- その他の孫

- その他の祖父母

- 兄弟姉妹

給付額は以下の通りです。

■給付額

労働者が労働災害に |

•「遺族(補償)等年金の額 + 「遺族(補償)等年金 | |

|---|---|---|

遺族(補償)等一時金 | 給付基礎日額の | 給付基礎日額の1,000日分 |

遺族特別支給金 | 300万円 | なし |

遺族特別一時金 | 算定基礎日額の | 算定基礎日額の1,000日分 |

受給権者が2人以上いる場合は、給付額を受給権者の人数で等分します。

葬祭料等(葬祭給付)

7つ目は、葬祭料等(葬祭給付)です。

葬祭料等(葬祭給付)は、労働災害で死亡した労働者の葬祭を行うための給付です。遺族とは限らず、葬祭を行う人に対して支給されます。

たとえば、葬祭を行う遺族がおらず会社が労働者の葬祭を行う場合は、会社に葬祭給付が支給されます。

給付額は以下の通りです。

葬祭料等(葬祭給付)の給付額

- 315,000円+(給付基礎日額×30日分)

ただし、上記の給付額が給付基礎日額の60日分未満の場合は、「給付基礎日額×60日」が支給額になります。

※6:厚生労働省|遺族(補償)等給付・葬祭料等(葬祭給付)の請求手続き

二次健康診断等給付

8つ目は、二次健康診断等給付です。二次健康診断等給付は、直近の健康診断で一定の項目に異常の所見がある場合に支給されます。

二次健康診断等給付の支給要件

- 健康診断の結果に異常の所見が認められること

- 脳や心臓疾患の症状がないこと

- 労災保険の特別加入者でないこと

- 二次健康診断等給付の対象になる健康診断の項目は以下の通りです。

二次健康診断等給付の対象者になる健康診断の項目とは

- 血圧検査

- 血中脂質検査

- 血糖検査

- 腹囲の検査またはBMIの測定

なお、二次健康診断等給付の内容は、金銭ではなく二次健康診断と特定保健指導の現物給付になります。

労災保険の特別加入制度の対象になるのはどんな人?

労災保険は、事業主に雇用され賃金を受けている労働者が対象です。そのため、通常は事業主や自営業者は労災保険の対象になりません。

しかし、事業主や自営業者でも労働者と同様の業務をこなす人もいるでしょう。そこで労災保険では、労働者と同様に労働災害から保護することがふさわしいと認められる人を労災保険に特別加入させられる制度があります。

どのような人が特別加入の対象になるのか確認していきましょう。

中小企業の事業主

1つ目のケースは、中小企業の事業主です。以下に該当する中小企業の事業主は特別加入の対象になります。

なお、中小企業の事業主には、家族従事者または代表者以外の役員であって労働者でない者も含まれます。

業種 | 労働者の数 |

|---|---|

金融業 保険業 不動産業 小売業 | 50人以下 |

卸売業 サービス業 | 100人以下 |

上記以外の業種 | 300人以下 |

特別加入を希望する場合は、特別加入申請書を所轄の労働基準監督署長を経由して、労働局長に提出し、政府の承認を受ける必要があります。ただし、承認を受けるためには労災保険に係る労働保険事務の処理を労働保険事務組合に委託している、などの要件があります。

一人親方・個人事業主

2つ目のケースは、一人親方や個人事業主です。以下に該当する人や事業を営む人は、労災保険の特別加入の対象になります。事業を営む人には家族従事者も含まれます。

労災保険の特別加入の対象になる人

- 一人親方や個人事業主に該当する人や事業

- 個人タクシー業者や個人貨物運送業者など

- 大工・左官・とび職人など

- 水産動植物の採取事業

- 林業

- 医薬品の配置販売の事業

- リサイクル可能な廃棄物の収集・運搬・選別・解体などの事業

- 船員が行う事業

- 柔道整復師が行う事業

- 高年齢者が新たに開始する事業

- あん摩マッサージ指圧師・はり師・きゆう師が行う事業

- 歯科技工士が行う事業

なお、上記にはそれぞれの業務に関する法律に規定して事業を行っていることが前提です。

特別加入を希望する場合は、その者が構成員となっている一人親方等の団体が、その者の特別加入申請書を所轄の労働基準監督署長を経由して、所轄の都道府県労働局長に提出し、政府の承認を受ける必要があります。

※9:厚生労働省|特別加入制度のしおり(一人親方その他の自営業者用)

特定作業従事者

3つ目のケースは、特定作業従事者です。以下に該当する特定作業従事者は、一定条件を満たすと労災保険に特別加入できます。

特定作業従事者に該当する人

- 特定農作業従事者

- 指定農業機械作業従事者

- 国または地方公共団体が実施する訓練従事者

- 家内労働者およびその補助者

- 労働組合等の一人専従役員

- 介護作業従事者・家事支援従事者

- 芸能関係作業従事者

- アニメーション制作作業従事者

- ITフリーランス など

なお、加入手続きは一人親方・個人事業主の場合と同様になります。

※10:厚生労働省|特別加入制度のしおり(特定作業従事者用)

海外派遣者

4つ目のケースは、海外派遣者です。以下に該当する海外派遣者は、一定条件を満たすと労災保険に特別加入できます。

海外派遣者に該当する人

- 日本国内の事業主から、海外で行われる事業に派遣される人

- 日本国内の事業主から、海外にある中小規模の事業に事業主等として派遣される人

- 開発途上地域へ技術協力の実施を行う団体から、開発途上地域へ派遣される人

特別加入を希望する場合は、国内の派遣元の団体又は事業主が特別加入予定者を取りまとめ、特別加入申請書を所轄の労働基準監督署長を経由して所轄の都道府県労働局長に提出、その後、政府の承認を受ける必要があります。

なお、特別加入は一般の労災保険と以下の違いがあります。

一般の労災保険では補償されるが特別加入では補償されない内容

- 二次健康診断等給付が行われない

- 自動車等を使用して旅客・貨物等の運送を行う者に対しては通勤災害の適用がない

- 特別支給金の支給がない など

一般の労災保険とは給付面で違いがあることを覚えておきましょう。

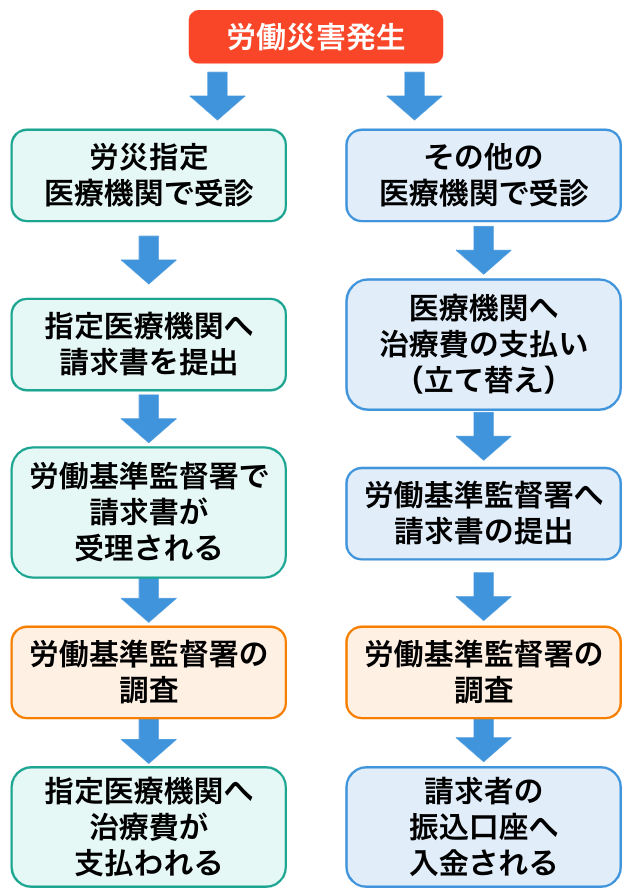

労災保険で療養(補償)等給付を申請するには?

では、実際に労働災害が発生した場合、どのような手続きが必要なのでしょうか?ここでは、療養(補償)等給付を申請する場合の流れをご紹介します。

なお、今回は療養(補償)等給付の手続きのご紹介ですが、他の給付の申請方法も大きな違いはないので、ぜひ参考にしてください。

労災保険の申請手続きは基本的に本人が行いますが、会社が代わりに手続きを進めてくれるケースもあります。

労災保険指定医療機関を受診する場合

労働災害による怪我や病気の場合、労災保険指定医療機関の受診が可能です。労災保険指定医療機関は全国にあり、厚生労働省のホームページで検索できます。

労働災害が起こったことを会社へ報告して労災保険指定医療機関を受診する

労働災害が起こったら、まず会社へ報告をします。「いつ・どこで・何が起こって・自分がどのような状況なのか」を正確に伝えてください。

その後、労災保険指定医療機関を受診します。

労災指定医療機関を受診する場合、自己負担は不要です。ただし、通勤災害の場合は、原則200円の一部負担金があるなど例外があります。

労災保険指定医療機関に療養の給付請求書を提出する

治療と同時に、労災保険の申請手続きも進めましょう。

労災保険指定医療機関を受診した場合は「療養の給付請求書」を医療機関に提出します。請求書は医療機関が確認した後に労働基準監督署に提出されます。

労災保険に関する請求書は、厚生労働省のホームページでダウンロード可能です。

なお、請求書には本人だけでなく事業主の署名欄もあるため、会社に協力してもらい早めに準備を行いましょう。

労働基準監督署の調査の結果、労災認定されると医療機関に治療費が支払われ手続きは終了です。

その他の医療機関を受診する場合

以下に該当する場合は、その他の医療機関を受診しても問題ありません。

該当するケース

- 労災保険指定医療機関が近くにない場合

- 特殊な医療技術や診療施設が必要な怪我や病気にもかかわらず、技術や設備の整った医療機関ではない場合 など

その他の医療機関を受診する場合の流れは以下の通りです。

労働災害が起こったことを会社へ報告して医療機関を受診する

労働災害が起こったら、まず会社へ報告をします。「いつ・どこで・何が起こって・自分がどのような状況なのか」を正確に伝えてください。

その後、医療機関を受診しましょう。労災指定以外の医療機関を受診する場合は、「労災」であることを必ず伝えてください。

なお、労災指定以外の医療機関を受診する場合の療養費は、給付金が振り込まれるまで受診者が立て替える必要があります。

労災保険適用で医療機関を受診する場合には健康保険は使えないためです。そのため、治療費は全額自己負担になり、比較的多くの金額を立て替えることになります。

給付金が振り込まれるまでは、請求してから1ヶ月程度かかることが一般的。この間は療養費を立て替える必要があるため、注意が必要です。

所轄の労働基準監督署に療養の費用給付請求書を提出する

治療と同時に、労災保険の申請手続きも進めましょう。労災保険指定以外の医療機関を受診した場合は「療養の費用請求書」を労働基準監督署に提出します。

労災保険に関する請求書は、厚生労働省のホームページからダウンロード可能です。

なお、請求書には本人だけでなく事業主の署名欄もあるため、会社に協力してもらい早めに準備を行いましょう。

労災認定されると給付金が振り込まれる

労働基準監督署の調査の結果、労災認定されると、指定口座に給付金が振り込まれます。振込を確認したら、手続きは終了です。

労災保険対象なのに健康保険を使ってしまった場合はどうすればいい?

「労災保険の対象なのに、うっかり健康保険を使って医療機関を受診してしまった!」そんなときはどうすればいいのでしょうか?

まずは、受診した医療機関に間違って健康保険を使ってしまったことを伝え、医療機関で健康保険から労災保険への切り替え手続きが可能か確認しましょう。

※13:厚生労働省|健康保険証を使って受診してしまいました。どうしたらよいでしょうか。

医療機関で切り替え手続き可能な場合

医療機関で切り替え手続き可能な場合は、以下の書類を受診した医療機関へ提出します。

必要書類

- 療養(補償)等の費用給付請求書

- 療養費の領収書

手続きが完了すると、医療機関から窓口で支払った自己負担分の療養費が返金されます。

医療機関にもよりますが、受診した日と同じ月内であれば医療機関で切り替え手続きができる可能性が高いでしょう。

自分で切り替え手続きをする場合

医療機関で切り替え手続きができない場合は、自分で切り替え手続きを行います。「一時的に医療費の全額を支払い、労災保険の請求をする」流れです。

自分で切り替え手続きをする流れ

- 自分の加入している健康保険組合や協会けんぽ(保険者)へ労災保険であったことを伝える

- 保険者から不足している医療費の返還通知書や納付書が送られてくる

- 納付書で支払いをする

- 支払い終了後に保険者から領収書と診療明細書を受け取る

- 必要書類を労働基準監督署へ提出する

- 労災保険から療養費が振り込まれる

2の「不足している医療費とは」自己負担分を除いた医療費のことです。健康保険の自己負担割合が3割の人は7割分の医療費の納付書が送られてきます。

また、4で受け取る領収書と診療明細書は開封せずに労働基準監督署へ提出してください。

必要書類は以下の通りです。

必要書類

- 療養の給付請求書

- 医療機関で支払った領収書

- 保険者へ支払った領収書

- 診療明細書

なお、医療機関から保険者に書類が到着するのに2〜3ヶ月かかることが一般的のため、手続きが完了するまでには3ヶ月程度の時間がかかることを覚えておきましょう。

労災保険に関するQ&A

最後に、労災保険に関するQ&Aをご紹介します。

Q:パートやアルバイトでも労災保険は適用されますか?

A:労災保険は、日本で事業主に雇用され賃金を受けているすべての労働者が対象です。そのため、雇用形態は関係なく、パートやアルバイトも労災保険の対象になります。

Q:労災保険と雇用保険はどのような違いがありますか?

A:労災保険と雇用保険は、目的や内容が異なります。

労災保険は、労働者の業務中や通勤途中で発生した労働災害による怪我や病気に対して、保険給付を行うことが目的です。

一方、雇用保険は、失業中の被保険者の生活を保護することや再就職の促進が目的です。他にも、以下のような違いがあります。

労災保険と雇用保険の違い

- 補償内容

- 加入条件

- 対象者

- 保険料の負担割合

- 保険証の有無 など

両者とも「労働者の保護」という目的は同じですが、保護する場面が異なります。

社会保険とは?種類や対象者は?アルバイト・パートの加入要件も!

パートの社会保険加入条件を徹底解説!月68,000円はいつから!?

失業保険のもらい方を徹底解説!自己都合と会社都合の違いや期間も

自己都合退職の失業保険はいつからもらえる?すぐもらう方法も!

Q:労災上乗せ保険とはどんな保険ですか?

A:労災上乗せ保険とは、国の労災保険でカバーできない範囲を補償する民間の保険のことです。保険会社により「任意労災保険・業務災害補償保険・労働災害総合保険」など名称は異なります。

Q:公的年金と労災保険の給付は併用できますか?

A:併用は可能です。ただし、併用受給する場合、組み合わせにより労災保険の給付額が減額されるケースもあります。

■労災給付の減額率

公的年金 | 労災給付 | ||

障害(補償)等年金 |

| 遺族(補償)年金 | |

障害厚生年金 | 0.73 | 0.73 | 減額なし |

遺族厚生年金 | 減額なし | 減額なし | 0.8 |

障害厚生年金 | 0.83 | 0.88 | 減額なし |

遺族厚生年金 | 減額なし | 減額なし | 0.84 |

障害基礎年金 | 0.88 | 0.88 | 減額なし |

| 減額なし | 減額なし | 0.88 |

なお、20歳前に傷病による障害基礎年金の支給を受けていた者が労災保険の年金たる保険給付を受けることとなった場合には、その全額が支給され、当該障害基礎年金は支給停止されます。

※14:厚生労働省|障害(補償)年金や遺族(補償)年金などの労災年金と厚生年金の両方を受け取ることはできるのでしょうか。

まとめ・働く人にとって労働災害は意外と身近なリスク

労災保険とは、労働者の業務上または通勤途中に起こった出来事に起因した怪我や病気、障害や死亡に対して保険給付が行われる制度です。

労働災害はいつ起こるかわかりません。会社へ出勤して働いている人にとっては、実は身近なリスクでもあるのです。

万一労働災害が起こっても慌てないように、この機会に労災保険の補償内容や手続き方法について確認をしておきましょう。

参考資料

厚生労働省|労災保険給付の概要

厚生労働省|請求(申請)のできる保険給付等

厚生労働省|休業(補償)等給付 傷病(補償)等年金の請求手続

厚生労働省障害(補償)等給付の請求手続き

厚生労働省|介護(補償)等給付の請求手続

厚生労働省|遺族(補償)等給付・葬祭料等(葬祭給付)の請求手続き

厚生労働省|二次健康診断等給付

厚生労働省|特別加入制度のしおり(中小事業主等用)

厚生労働省|特別加入制度のしおり(一人親方その他の自営業者用)

厚生労働省|特別加入制度のしおり(特定作業従事者用)

厚生労働省|特別加入制度のしおり(海外派遣者用)

厚生労働省|労災保険請求のための ガイドブック

厚生労働省|健康保険証を使って受診してしまいました。どうしたらよいでしょうか。

厚生労働省|障害(補償)年金や遺族(補償)年金などの労災年金と厚生年金の両方を受け取ることはできるのでしょうか。

この記事の監修者

新名範久 【税理士・社会保険労務士】

「新名範久税理士・社会保険労務士事務所」所長。 建設、不動産、理美容、小売、飲食店、塾経営といった幅広い業種の法人や個人の税務・会計業務を行う。社会保険労務士として、法人の社会保険業務も担当。1人でも多くの人に、税金に対する理解を深めてもらいたいと考え、業務を行っている。 税理士、社会保険労務士、社会福祉士、精神保健福祉士、宅地建物取引士、測量士補、CFP、FP技能検定1級、年金アドバイザー2級、証券外務員1種などの資格を保有。