シニア向けローンの「リバースモーゲージ」とは?住宅ローンやリースバックとの違いを解説【FP監修】

50代から60代以上のシニアだけが利用できるローン「リバースモーゲージ」。一般的な住宅ローンやリースバックとの違いや、メリット、デメリット、リスクなどについて解説します。

- 目次

- リバースモーゲージとは

- リバースモーゲージの意味と仕組み

- リースバックとリバースモーゲージの違い

- リースバックの特徴と図解

- リバースモーゲージの特徴と図解

- 金利はどうなる?

- ノンリコース型とリコース型の違い

- 「リバースモーゲージ型住宅ローン」と「リバースモーゲージ」の違い

- 社会福祉協議会のリバースモーゲージとは

- 社会福祉協議会のリバースモーゲージは「生活資金の融資」

- 不動産担保型生活資金の対象者

- 不動産担保型生活資金の対象物件

- 不動産担保型生活資金の融資額

- 不動産担保型生活資金の保証人等の条件

- 不動産担保型生活資金の返済方法

- 不動産担保型生活資金の用途

- 不動産担保型生活資金の金利

- 生活保護を受けている場合

- リバースモーゲージ型住宅ローンの「リ・バース60」などについて

- 各金融機関のリバースモーゲージ(住宅ローン以外)

- 東京スター銀行のリバースモーゲージ

- 楽天銀行のリバースモーゲージ

- 武蔵野銀行のむさしのリバースモーゲージ

- リバースモーゲージの対象となる物件の条件は?

- リバースモーゲージ借入のリスク

- 金利上昇のリスク

- 担保にした不動産の評価が下落するリスク

- 長生きのリスク

- リバースモーゲージの利用に向いている人の特徴

- 首都圏や主要都市などに持ち家があり、老後は郊外に引っ越して、今より小さな家で暮らしたい

- 単身か、同居家族が配偶者のみ

- 老後の資金に不安はあるが、持ち家の売却には抵抗がある

- 老朽化した家を修繕したいが、まとまったお金が手元にない

- 不動産を売却して、住み替えや介護施設等へ入居予定だが、なかなか買い手が現れない

- 相続人がいないか、今住んでいる家を相続人が相続しない

- 推定相続人全員の同意がとれる

- まとめ:持ち家の活用方法はさまざま

リバースモーゲージとは

リバースモーゲージとは、自宅(持ち家)を担保に老後資金の借り入れを行う、シニア向けローン商品のことです。借入人(債務者)が死亡したときに、担保となっている不動産を処分することで借入金を返済する仕組みを取ります。

リバースモーゲージの対象年齢は、60歳以上がほとんどですが、50歳から利用できる商品も存在します。

リバース60とは?仕組み・条件・金利・デメリットまでわかりやすく解説!

リバースモーゲージの意味と仕組み

リバースモーゲージは英語で書くと「Reverse mortgage」となり、Reverseは逆、Mortgageは抵当・抵当権などを意味し、不動産を担保にしたローンを指します。

一般的な住宅ローンは、元金と利息を分割で返済するものです。一括で受け取った融資額を月々返済するため、残債(返済がまだされていない借入金残高のこと)はだんだんと減っていき、最終的な残債はゼロになります。

一方のリバースモーゲージの月々の返済は、利息分だけであったり、支払いがなかったりする場合もあります。元金は、借入人が亡くなったあとにまとめて返済する形を取ります。

また、リバースモーゲージは、都度の借り入れも可能な場合があるため、残債が増えることもあります。

このように、一般的な住宅ローンと残債の増減が逆である点が「Reverse」と名付けられている理由です。

リースバックとリバースモーゲージの違い

リバースモーゲージは、よく「リースバック」などとも比べられます。リースバックとは、売却した自宅を借りて住み続ける形を取りますが、リバースモーゲージは売却をせず、あくまで持ち家に住みながら融資を受ける形になります。

そこでリースバックとリバースモーゲージの特徴を列挙し、図解を掲載しますので、両者の違いを見比べてみてください。

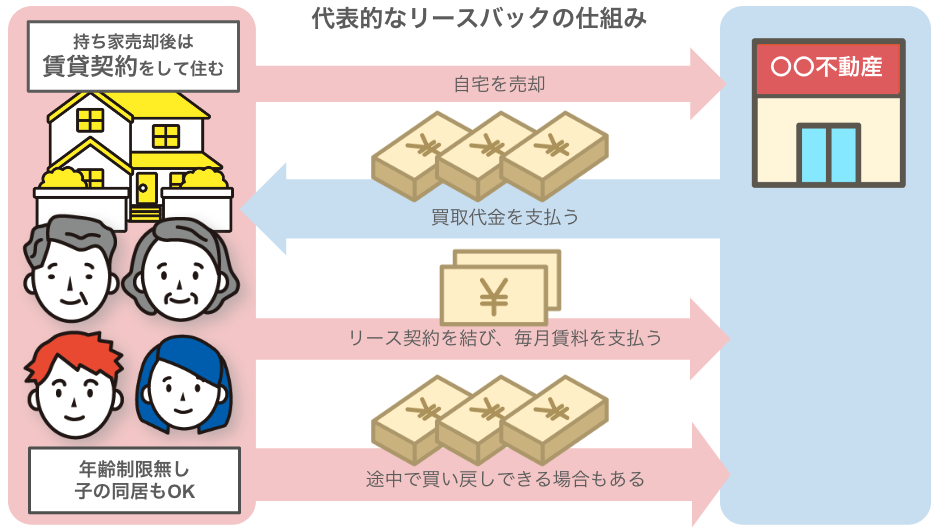

リースバックの特徴と図解

リースバックの特徴

- 借金をせずに売却益が手に入る

- 売却益の使用用途は自由

- 不動産を普通に売却するよりも現金化されるのが早い傾向にある

- 買戻し特約がつく可能性もある

- リバースモーゲージよりも利用条件が厳しくない(対象物件にマンション・店舗なども含む、年齢・収入の制限なし、推定相続人の同意・保証人不要、抵当権が設定されていても利用可、など)

- 売却価格は相場よりも安くなる可能性がある

- 持ち家が自分のものではなくなるため、家賃を払わなければならない

- 新しい所有者が決めたルールを守る必要がある

- 賃貸契約時の条件によっては、住む期間が限定されたり、値上げされたりする可能性があるため注意が必要

- 賃貸契約中にルール破りや家賃滞納などが発生した場合、契約更新されずに解除される恐れがある

- 対象地域がリバースモーゲージよりも広い

- 固定資産税などの維持費の負担がなくなる

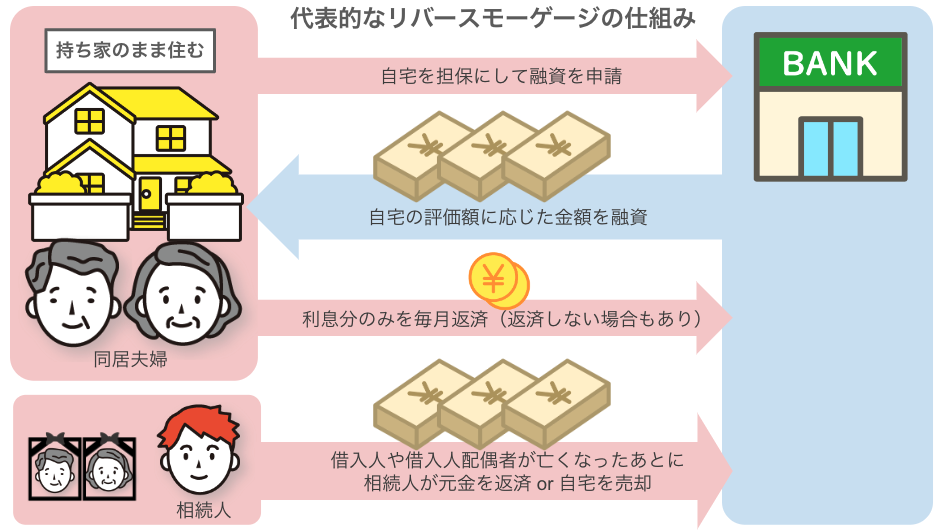

リバースモーゲージの特徴と図解

リバースモーゲージの特徴

- 自宅を担保に融資を受ける形になる

- 不動産の所有権は亡くなるまで自分にある

- 毎月の返済は利息のみ(返済がない商品もあり)

- 融資の使用用途は限定的

- 融資額は相場よりも安くなる

- 利用条件が厳しく、審査にとおりにくい(対象物件にマンション・店舗などを含まないことが多い、対象年齢は55〜60歳以上※1、収入制限あり※2、推定相続人の同意・保証人が必要、抵当権が設定されていると利用不可)

- 所有者や配偶者が亡くなったあとに、相続人が売却するなどして一括返済

- 法定相続人の同意が必要

- 基本的にシニア(55歳以上)しか利用できない

- 都市銀行が提供する商品の場合、対象地域が関東、東海、関西の主要都市に限られることが多い

※1、2:金融機関によって異なります。

このように、リースバックは利用条件がリバースモーゲージよりも広く設定されており、売却益の使用用途が自由なため、使い勝手はいいものの、売却後は賃貸契約になり「ずっと住み続けられるとは限らない」という大きなデメリットが発生してしまいます。

一方のリバースモーゲージは融資のため、利用条件が厳しく設定されており、自由度は低いものの、不動産の所有権は変わらないため、持ち家に住み続けられるというメリットがあります。

また、リースバックとリバースモーゲージの両者と、普通に不動産を売却した場合と比べると、比較的早めにお金(売却益や融資)を手にすることができますが、不動産の評価額が市場価格よりも低くなるという点に留意しなければなりません。

「不動産が適正な価格で売れるまで粘り強く待ってから住み替えなどを行う」

「評価額が割安になってもいいからすぐにお金を手に入れて、賃貸生活をしながら老後資金を自由に使う」

「住み慣れた土地にいながら、相場よりも少ない額の融資を受け、修繕や改築などをする、もしくは住み替えや老人ホームなどの入居費用にあてる」

このように、どの方法を選択するかは、よく吟味してから判断をする必要があるでしょう。

相続に関連した記事

金利はどうなる?

社会福祉協議会のリバースモーゲージの場合、金利は年3%か、毎年4月1日時点の長期プライムレートのいずれか低い利率が基準になります。

各金融機関の金利は、変動金利を採用しており、金融機関ごとや、商品ごとに異なりますが、リバースモーゲージは一般的な住宅ローンに比べると、金利が高く設定されていることがほとんどです。

このあと詳しくご紹介しますが、ノンリコース型とリコース型では、ノンリコース型のほうが金利は高くなる傾向にあります。

ノンリコース型とリコース型の違い

リバースモーゲージの利用者は、ノンリコース型とリコース型、どちらかを選択する必要があります(※)。主債務者と連帯債務者が亡くなったあとの残債を、どのように処理するかを決めておくのです。

ノンリコース型を選ぶと、相続人は残債を返済する必要がなく、リコース型を選ぶと相続人は残債を返済する必要があります。

住宅金融支援機構と各金融機関が提携するリバースモーゲージ型住宅ローン「リ・バース60」の利用者のうち、ノンリコース型を選択した人は99.3%、リコース型を選択した人は0.7%となり、ノンリコース型のほうが圧倒的な人気だということがわかりました。

ただし、ノンリコース型は相続人のリスクがない分、リコース型よりも金利が高くなる傾向にあります。

※ノンリコース型を設定していない商品もある。

リバースモーゲージの関連ニュース記事

シニア向け住宅ローン「リ・バース60」の利用実績は前年比40.3%増

「リバースモーゲージ型住宅ローン」と「リバースモーゲージ」の違い

近年、リ・バース60などの「リバースモーゲージ型住宅ローン」を取り扱う金融機関が増えています。

リバースモーゲージ型住宅ローンとは、資金の使いみちが住宅関連のものに限られたシニア向けローン商品のことです。新築費用や、住み替え、修繕、有料老人ホームやサ高住への入居費用などにも使うことができます。

リバースモーゲージ型住宅ローンに対し、単にリバースモーゲージといった場合、資金の使いみちに制限がないことがほとんどです。

たとえば東京スター銀行のリバースモーゲージ商品「充実人生」の場合ですと、投資や事業目的以外であれば使いみちは自由です。

なお、各都道府県の社会福祉協議会が提供するリバースモーゲージの用途は、生活資金だけに限定されていますが、今住んでいる家の修繕費用として使うことは可能です。

社会福祉協議会のリバースモーゲージとは

リバースモーゲージは民間の金融機関だけでなく、各都道府県の社会福祉協議会でも取り扱っています。

社会福祉協議会のリバースモーゲージと民間のリバースモーゲージにはどのような違いがあるのでしょうか。詳しい内容を見ていきましょう。

社会福祉協議会のリバースモーゲージは「生活資金の融資」

各都道府県の社会福祉協議会が取り扱っているリバースモーゲージは、「不動産担保型生活資金」といいます。

家や土地は所有しているものの、現金収入が少ない高齢者に対して生活資金を融資するもので、高齢者の自立支援を目的としています。

不動産担保型生活資金の対象者

不動産担保型生活資金の貸付対象は、持ち家(単独で所有している不動産)があり、世帯の収入が市町村民税非課税又は均等割課税程度の低所得の高齢者で、65歳以上の人に限ります。

単身か、夫婦のみ、または親・義理の親などと居住し、その住宅に住む人全員が65歳以上であることが条件です。

不動産担保型生活資金の対象物件

対象物件は原則的に一戸建てのみで、マンションや借地借家は対象外です。

東京都の場合ですと、土地評価額が1,500万円以上、場合によっては1,000万円以上の物件に限ります。千葉県の場合ですと、土地評価額が1,000万円以上の物件に限るとされています。

地域によって、対象となる土地評価額や、物件の詳細な条件は異なりますので、各都道府県の社会福祉協議会のホームページなどでご確認ください。

不動産担保型生活資金の融資額

融資額は担保となる土地評価額のおおむね70%を限度に、1か月あたり30万円以内とし、3か月ごとに貸付を行います。

不動産担保型生活資金の保証人等の条件

推定相続人の1人に保証人になってもらうことと、推定相続人全員の同意が必要です。

不動産担保型生活資金の返済方法

借入人の生存中などの貸付契約中は返済金が発生しません。借入人の死亡などで契約が終了したときに、相続人や連帯保証人が借入元金と利息を一括で返済する必要があります。

返済の据置期間は3か月あり、3か月の期限を過ぎた翌日からは、返済完了まで延滞利子が年5.0%発生します。

なお、借入人が死亡しても、貸付元金と利子が貸付限度額に達していないなどの一定の要件を満たし、配偶者が期日までに承継契約を結べば、配偶者は自宅に住み続けることができます。

不動産担保型生活資金の用途

資金の用途は、日常生活を営むのにかかるお金に限ります。新築や住み替え、有料老人ホームやサ高住の入居資金などにあてることはできませんが、今住んでいる家の修繕費用として使うことは可能です。

不動産担保型生活資金の金利

金利は年3%か、毎年4月1日時点の長期プライムレートのいずれか低い利率を基準とします。民間の金融機関の場合ですと、変動金利で3%よりも多い場合がほとんどのため、金利は比較的低いと言えるでしょう。

生活保護を受けている場合

生活保護受給をしている世帯は、不動産担保型生活資金を利用できませんが、「要保護世帯向け不動産担保型生活資金」(生活福祉資金)が適用できる場合があります。

不動産担保型生活資金とは条件が異なり、対象物件は賃借権や抵当権などの担保権が設定されておらず、土地・建物の評価額がおおむね500万円以上の居住用不動産や、集合住宅(マンション)も対象となります。

なお、岐阜県社会福祉協議会の要保護世帯向け不動産担保型生活資金の案内文によると、集合住宅は対象となるものの、建物のみ所有の物件(敷地権がない、など)は対象外のようです(※)。

貸付金額は、居住用不動産ですと評価額のおおむね70%、集合住宅ですと評価額のおおむね50%を限度としています。

また、過去に生活福祉資金を借り入れて滞納していたり、多額の負債を抱えていたりする世帯などは貸付の対象にはなりません。

詳しい条件は各都道府県の社会福祉協議会でご確認ください。

※生活福祉資金(教育支援資金)のご案内(岐阜県社会福祉協議会)

リバースモーゲージ型住宅ローンの「リ・バース60」などについて

各金融機関と住宅金融支援機構が提携して取り扱っているのが「リ・バース60」という商品です。

リ・バース60は、60歳以上の人が対象の、住宅融資保険を活用したリバースモーゲージ型住宅ローンで、資金の使いみちは住宅関連の目的に限られています。

金融機関によっては50歳以上から利用できる商品もあります。

都市銀行が提供するリバースモーゲージ型住宅ローンは、対象地域が大都市圏などに限られることがほとんどです。

地方にお住まいの人は、地元の銀行でリバースモーゲージ型住宅ローンの取り扱いがあるかを確認してみてください。

下記に主要な銀行で取り扱っているリバースモーゲージ型ローンをピックアップしましたので参考にしてください。借入条件や金利などはそれぞれ異なります。

リバースモーゲージ型ローンを扱う主要銀行

- 三井住友銀行:50歳からの住宅ローン『借り換え新時代』(50歳以上)

- 三井住友銀行:50歳からの住宅ローン『住み替え新時代』(50歳以上)

- 三菱UFJ銀行:リバース・モーゲージ型 住宅関連ローン(60歳以上)

- みずほ銀行:60歳からのリバースモーゲージ型住宅ローン みずほ リ・バース60(60歳以上)

- りそな銀行:リバースモーゲージ型住宅ローン「あんしん革命」(50歳以上)

- 新生銀行:リバースモーゲージ型住宅ローン「まえ向きシニアのための住宅ローン」(60歳以上)

各金融機関のリバースモーゲージ(住宅ローン以外)

金融機関によっては住宅ローン以外のリバースモーゲージも取り扱っています。その中から、東京スター銀行、楽天銀行、武蔵野銀行のリバースモーゲージの概要をご紹介します。

東京スター銀行のリバースモーゲージ

東京スター銀行の「充実人生」は、55歳以上(配偶者がいる場合は配偶者の年齢が50歳以上)の人が対象となるリバースモーゲージです。対象エリアは関東、関西の主要都市などに限られます。

借入金は、事業目的や投資目的以外であれば自由に使えますので、住宅目的以外にも、生活資金の足しにしたり、医療費や介護費の支払いに回したり、車のローンを返済したり、といった使い方ができます。

毎月利息分を返済する「利払いあり型」と利息返済がない「利払いなし型」があり、年齢や収入、物件の評価額などの条件や、金利、融資極度額も異なります。

対象物件は一戸建てだけでなく、マンションも該当しますが、利払いあり型の場合ですと、一戸建ては1,000万円以上、マンションは2,000万以上の担保評価額が必要で、そのほかにも一定の条件があります。

返済方法は、相続人の自己資産などによる返済か、担保物権の任意売却による返済かが選べます。

楽天銀行のリバースモーゲージ

楽天銀行のリバースモーゲージは、50歳以上の人が対象のローン商品で、対象エリアは全国です(※一部地域を除く)。

毎月利息分のみの返済で、使いみちは公序良俗に反するもの以外であれば原則自由。住宅ローンが残っていても利用できます。

金利は楽天銀行の短期プライムレートを基準とする変動金利が採用され、毎月20日を目処に楽天銀行のウェブサイトでお知らせされます。借入利率の変更は毎年2月1日と8月1日の年2回行われます。

担保となる物件や、収入などの条件については明示されていませんので、気になる人は楽天銀行へ個別に問い合わせてください。

武蔵野銀行のむさしのリバースモーゲージ

武蔵野銀行の「むさしのリバースモーゲージ」は、武蔵野銀行と朝日信託が提携するリバースモーゲージです。

対象年齢は55歳以上の単身者か夫婦の2人暮らしで、埼玉県内の路線価のある地域に住んでいる人のみとなります。

毎月利息分のみの返済で、使いみちは事業目的や投資目的以外であれば自由に使えます。融資極度額は100万円以上3,000万円以下(銀行の土地評価額の50%以内)で、都度の借入が可能ですが、使いみちを毎回確認されます。

なお、満80歳の誕生日以降や、成年後見制度を利用する場合は、新たな借入はできなくなります。

金利は短期プライムレート+1.4%(変動金利)です。利用期間は5年に設定されていますが、銀行や本人から申し出がない限り、5年ごとに自動更新されます。

リバースモーゲージの対象となる物件の条件は?

金融機関ごとや商品ごとにリバースモーゲージの対象となる物件の条件は異なります。

土地付き一戸建てでも、地域や立地条件によっては土地の評価額が低いということで対象外になる場合もありますし、商品や金融機関によってはマンションが対象になることもあります。

なお、一般的にマンションは一戸建てよりも資産価値が低く、担保評価額も安くなる傾向にあります。

貸付の対象条件として、マンションは一戸建てよりも高い担保評価額を設定していることも多いようです。

東京スター銀行の「充実人生」の利払いあり型ですと、一戸建てだと1,000万円以上、マンションだと2,000万円以上の評価額が条件になります。

リバースモーゲージ借入のリスク

リバースモーゲージの借入リスクには、主に3つあります。金利上昇のリスク、担保評価下落のリスク、そして長生きのリスクです。

金利上昇のリスク

民間の金融機関が取り扱うリバースモーゲージの場合、金利は変動金利を採用していることがほとんどです。

変動金利は金利の見直しが定期的に入るため、金利が上昇すると、返済金は増えますし、借入金の限度額に到達するのも早くなります。

生存中に限度額に達してしまうと、一括返済を求められることもあり得ます。

担保にした不動産の評価が下落するリスク

リバースモーゲージは担保不動産の評価額を定期的に見直し、融資限度額を引き上げたり、引き下げたりすることもあります。引き下げが行われると、それ以上に借入をしていた場合は、差額の返済を求められることもあります。

長生きのリスク

本来、長生きは大変喜ばしいことですが、期限つきのリバースモーゲージを契約している場合は要注意です。期限よりも長生きすると、生きているうちに一括返済する必要が出てきてしまいます。また、借入金が限度額に達すると、自宅を手放さなければいけなくなる可能性もあります。

リバースモーゲージの利用に向いている人の特徴

それではどんな人がリバースモーゲージの利用に向いているのか、まとめます。

首都圏や主要都市などに持ち家があり、老後は郊外に引っ越して、今より小さな家で暮らしたい

リバースモーゲージ型住宅ローンの場合、対象地域が関東、東海、関西の主要都市に限定される可能性があります。

ですので、首都圏や主要都市に広い家を持ち、老後は都市部から離れた郊外などに引っ越し、今より小さな家で静かに暮らしたい、といった場合に向いています。

単身か、同居家族が配偶者のみ

子供世帯などの同居家族がいるとリバースモーゲージの対象とはならないケースがほとんどです。

老後の資金に不安はあるが、持ち家の売却には抵抗がある

リースバックの売却益でも老後資金は手に入れられますが、所有権がなくなりますので、住み続けられる保証はありません。

売却に抵抗がある人は、不動産を担保にした融資であるリバースモーゲージのほうがいいでしょう。

老朽化した家を修繕したいが、まとまったお金が手元にない

家の老朽化でケガをする恐れがあるため、一日も早く修繕をしたいが、まとまった現金がなく、相続の予定がないので相続人からの援助も望めない。

そんな場合は、リバースモーゲージが適しているかもしれません。

不動産を売却して、住み替えや介護施設等へ入居予定だが、なかなか買い手が現れない

持ち家を売却して、住み替えや、介護施設、有料老人ホーム、サ高住などへの入居を検討しているものの、買い手がすぐに現れないため、不便な生活を続けている。

この場合も、リバースモーゲージを検討する余地がありそうです。

相続人がいないか、今住んでいる家を相続人が相続しない

「子供や近い親族がいないため、自身や配偶者が亡くなったあとに持ち家を相続する人がいない」「相続人はいるが、ほかに家を持っているため、亡くなったあとは空き家になることが確定している」

このような場合にもリバースモーゲージは向いています。ノンリコース型を選べば、相続人の返済義務もありません。

推定相続人全員の同意がとれる

リバースモーゲージの契約時には、推定相続人全員の同意が必要です。

自身が亡くなったあとの債務返済で相続人同士が揉めないためにも、必ず相続人全員の同意を取ってください。

まとめ:持ち家の活用方法はさまざま

老後生活を有意義に過ごすための持ち家の活用法には、リバースモーゲージをはじめ、さまざまな方法があることがわかりました。

老後の住み替えを考えた場合は、持ち家を売却する以外に、リバースモーゲージという方法をとることもできます。

また、老後の資金調達のためにリースバックを検討している人は、リバースモーゲージとも比較することをおすすめします。

有料老人ホームの種類と特徴を徹底解説!特養やサ高住との違いも紹介

ご自分にとって最適な持ち家活用法を探してみてください。

関連リンク

シニア向け住宅ローン「リ・バース60」の利用実績は前年比40.3%増

固定資産税と都市計画税とは

空き家の有効な活用方法 - 全国の事例や補助金制度も紹介

この記事の監修者

高橋正美 【ファイナンシャルプランナー(CFP®認定者)】

日本FP協会所属。日本FP協会2019年「くらしとお金の相談室」相談員。某保険会社のお客様窓口で、保全業務のほか、資産活用、相続対策の相談などを16年間行い独立。相続開始後の手続き支援なども行う。 健康管理士として、お客様のお金に関する相談以外に、健康に関するアドバイスも実施。