シニア向け住宅ローン「リ・バース60」の利用実績は前年比40.3%増

シニア向け住宅ローン「リ・バース60」 利用実績は前年比40.3%増!

満60歳以上のシニア向け住宅ローン「リ・バース60」の最新情報とともに、リバースモーゲージ、ノンリコース型、リコース型、ドラマ『正直不動産』などの用語解説も合わせてお伝えします。

- 目次

「リ・バース60」の利用者は今年も増加傾向に

2022年5月27日、独立行政法人住宅金融支援機構は、2022年1月~3月分および2021年度分のリバースモーゲージ型住宅ローン「リ・バース60」の利用実績を公表しました。

【リ・バース60】の利用実績等について(2022年1月~3月分及び2021年度分)

リ・バース60とは、住宅金融支援機構と提携している民間金融機関が提供する、満60歳以上のシニア世代を対象とした住宅ローンです。

2021年度の付保申請戸数は1,630戸(前年度比40.3%増)、付保実績戸数は1,257戸(同25.0%増)、付保実績金額は174億5,000万円(同23.3%増)と、いずれも大幅に増加しました。

なお、2022年1月〜3月の付保申請は416戸(前年同期比16.2%増)、付保実績戸数は369戸(同15.3%増)、付保実績金額は54億1,000万円(同24.9%増)という結果になり、取扱金融機関も71から80機関に増えています。

リバース60とは?仕組み・条件・金利・デメリットまでわかりやすく解説!

利用者増加の理由は3つ

昨年の利用実績(【リ・バース60】の利用実績等について(2021年1月~3月分及び2020年度分))でも付保申請戸数などは前年に比べて増加しており、その時点で住宅金融支援機構は増加傾向を下記のように結論づけました。

リバース60増加傾向の主な原因

- 高齢者向け住宅ローンのラインナップを考える金融機関が増えたから

- ノンリコース型の導入など、商品性が改善され利用しやすくなったから

- リ・バース60の認知が進んできたから

取り扱う銀行等の数も増え、認知が向上したとともに、ノンリコース型を導入したことも大きなポイントのようです。今後もリ・バース60の利用者は増えていくと考えられます。

リ・バース60申込者の半数以上は年金受給者

2021年度の利用実績に関するリリースでは、リ・バース60の借入申込者の属性も公開されました。

リ・バース60の借入申込者の利用実態2021年度版

- 平均像:年齢69歳、年収392万円

- 職業:年金受給者54.5%、会社員22.5%、個人経営6.1%、会社役員5.4%、パート・アルバイト4.6%ほか

- 資金使途:注文住宅30.2%、新築マンション22.1%、借り換え20.9%、戸建てリフォーム19.4%、中古マンション3.7%ほか

- 資金計画の平均:所要額2,829万円、融資額1,550万円、毎月返済額3.3万円

- 利用タイプ:ノンリコース型99.3%、リコース型0.7%

ドラマ『正直不動産』でリバースモーゲージのメリット・デメリットも注目される

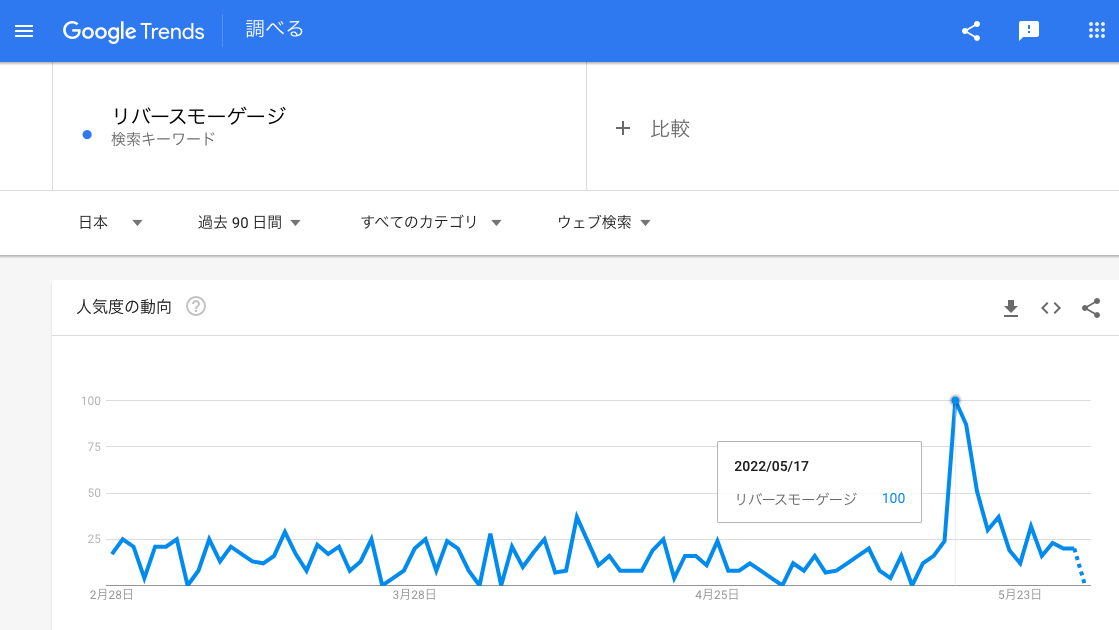

また、リバースモーゲージの認知向上には、テレビドラマも貢献しているようです。

先日5月17日に放映されたNHKドラマ『正直不動産』第7話でも「リバースモーゲージ」が取り上げられたため、検索キーワード「リバースモーゲージ」での検索回数が急上昇しました。

ドラマの中では、タイトルのとおり、リバースモーゲージのメリットだけでなく、デメリットについても主人公から正直に説明されていたそうです。

用語解説

今回のニュースに登場した用語を簡単にご説明します。

リバースモーゲージとは

リバースモーゲージとは、持ち家を保有しながら、自宅を担保に老後資金の借り入れを行う、シニア向けローン商品のことです。借入人が死亡したときに、担保の不動産を処分して借入金を返済する仕組みを取ります。

リバースモーゲージは「リバース=逆」「モーゲージ=抵当・抵当権」という2つの単語から構成されています。

通常の住宅ローンの場合、一括で受け取った融資額を月々返済していき、最後に借入金の残高がなくなりますが、リバースモーゲージの場合、利息だけを月々返済し、亡くなったあとなどに元金をまとめて返済します。その点が「リバース=逆」と名付けられている理由です。

一般的な住宅ローンやリースバックとの違い、それぞれのメリット・デメリット、借り入れのリスク、民間の金融機関と社会福祉協議会が提供するリバースモーゲージの違いなどについては、下記の記事で詳しく解説しています。ご参考にしてください。

シニア向けローンの「リバースモーゲージ」とは?住宅ローンやリースバックとの違いを解説【FP監修】

「リバースモーゲージ」と「リバースモーゲージ型住宅ローン」の違い

今回のニュースでご紹介した、住宅金融支援機構が提供する「リ・バース60」は、リバースモーゲージ型住宅ローンに当てはまります。

資金使途は、住宅の新築やリフォーム、借り換えなど、住宅に関わるものだけに限られます。単に「リバースモーゲージ」といった場合は、老後の生活資金などで使うことが可能です。

銀行などの金融機関によって、取り扱うリバースモーゲージの種類は異なりますので、各機関でご確認ください。

リ・バース60とは

リ・バース60は、毎月利息のみを返済し、元金は利用者が亡くなったあとに相続人が一括して返済するか、担保物件(住宅および土地)を売却して返済します。

名前のとおり、満60歳以上の人が融資の対象ですが、満50歳以上満60歳未満の人が対象の「リ・バース50」という商品も存在します。

「リ・バース60」で借り入れた資金の使いみちは、下記に限られます。

リバース60の使いみち

- 住宅の建設・購入(子世帯などの建設・購入も対象)

- リフォーム

- サービス付き高齢者向け住宅の入居一時金

- 住宅ローンの借り換え資金

なお、金融機関によっては使用できない用途もあるため、必ず利用する金融機関に確認が必要です。生活資金や、賃貸住宅の建設・購入には利用できません。

リ・バース60の取扱金融機関は、みずほ銀行、三菱UFJ銀行、三井住友銀行などの都市銀行のほかに、信託銀行、地方銀行、信用金庫、モーゲージバンクなど多数あります。

参考:

よくある質問:住宅金融支援機構(旧住宅金融公庫)

取扱金融機関:住宅金融支援機構(旧住宅金融公庫)

ノンリコース型・リコース型とは

リバースモーゲージを利用する際は、主債務者と連帯債務者(主債務者の配偶者など)が亡くなったあと、残った債務をどのように処理するかを決めておく必要があります。

ノンリコース型とは、相続人が残った債務を返済する必要がない仕組みで、リバース60の利用者のうち99%が選択しています。

一方のリコース型は、相続人が残った債務を返済する必要がある仕組みです。

ノンリコース型は相続人のリスクがない分、リコース型よりも金利が高くなる傾向にあります。

参考:

ドラマ『正直不動産』とは

NHKで放映中の『正直不動産』は、不動産業界周辺が舞台となったドラマです。とある理由から顧客たちに嘘をつけなくなってしまった不動産営業パーソン永瀬役を、山下智久さんが演じています。

不動産会社の社員だけでなく、さまざまな背景をもった顧客やオーナー、取引先の銀行員、インスペクターといった不動産業界周辺の人々も登場。宅地建物取引士や不動産鑑定士などの間では「業界研究に役立つ」「宅建の勉強にもなる」などと話題になっています。

参考:正直不動産 - NHK

この記事の監修者

高橋正美 【ファイナンシャルプランナー(CFP®認定者)】

日本FP協会所属。日本FP協会2019年「くらしとお金の相談室」相談員。某保険会社のお客様窓口で、保全業務のほか、資産活用、相続対策の相談などを16年間行い独立。相続開始後の手続き支援なども行う。 健康管理士として、お客様のお金に関する相談以外に、健康に関するアドバイスも実施。