【高齢者に医療保険はいらない】は本当!?理由や必要性を解説します

高齢者に医療保険はいらない?? 理由や必要性も!

高齢者に医療保険はいらない、そんな噂を聞いたことがある人も多いでしょう。果たして本当に不要なのでしょうか?この記事では高齢者に医療保険がいらないと言われる理由や必要性を解説します。

- 目次

本当に不要!?高齢者に医療保険がいらないと言われる理由とは?

医療保険とは、病気やケガで入院や手術をした場合に、給付金や一時金が受け取れる保険のこと。治療にかかる費用負担を軽減してくれる保険です。

高齢になるほど病気やケガのリスクは高くなるため、必要と思われる医療保険ですが、なぜいらないと言われるのでしょうか?

まずは、理由を探っていきましょう。

日本は公的保障が充実しているから

1つ目の理由として考えられるのは、日本は公的保障が充実しているためです。日本は国民皆保険制度の国であるため、原則としてすべての国民が健康保険に加入しています。

健康保険の他にも、後期高齢者医療制度や高額療養費制度もあるため、病気やケガをしても出費はそれほど多くないと考える人が多いのです。

医療費の一定額を負担してくれる【国民健康保険】

病気やケガなどで医療機関を受診した際、治療費の一部を国が負担してくれる制度が国民健康保険制度。私たちが病院などを受診する際に提示する健康保険証は、国民健康保険の被保険者であることの証です。

国民健康保険が適用される医療費の自己負担額は、以下のように年齢により異なります。

医療費の自己負担額

- 小学校入学前まで:2割

- 小学校入学後〜69歳:3割

- 70歳〜74歳:2割

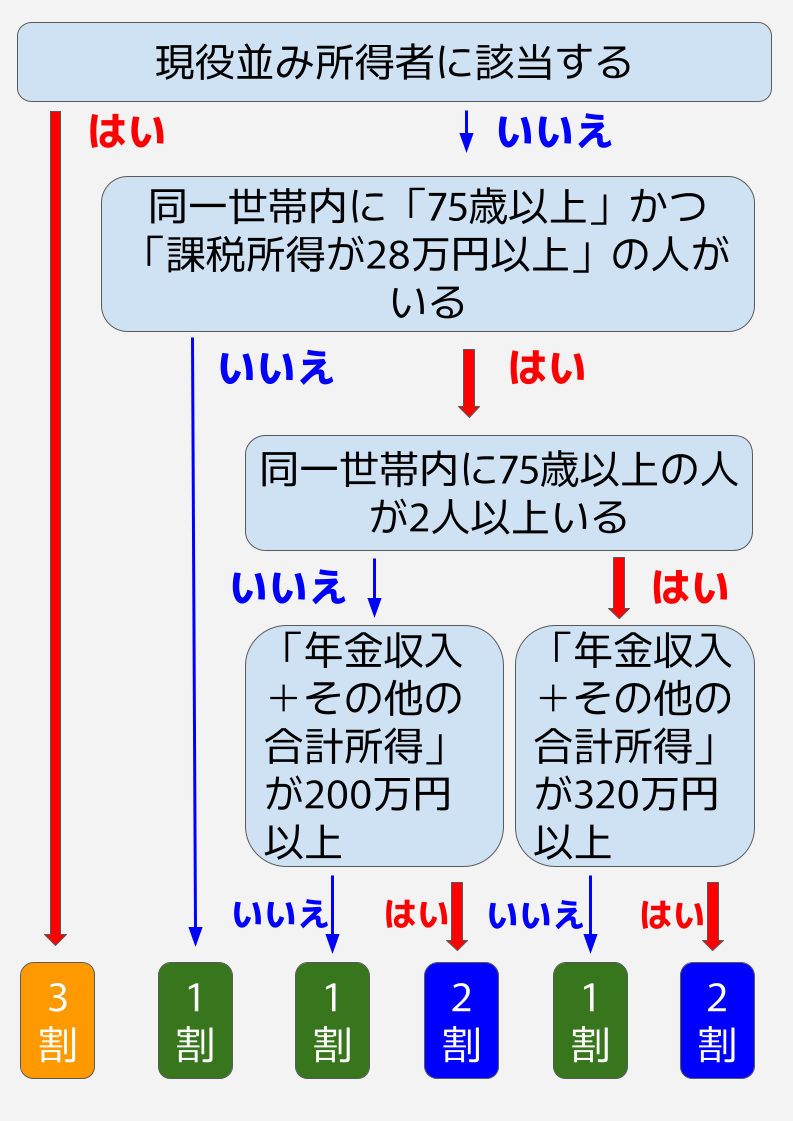

国民健康保険では70歳以上の自己負担割合は原則2割ですが、現役並みの所得がある人は3割負担なので注意が必要です。

現役並み所得者とは

- 課税所得が145万円以上の国民健康保険被保険者と同一の世帯にいる被保険者

また、75歳以上になると、国民健康保険から後期高齢者医療制度に切り替わり、自己負担割合が原則1割になります。(※1)

ただし、以下に該当する人は、市区町村に申請することで1割負担になります。

申請することにより1割負担になる人

- 同一世帯内の後期高齢者医療制度の被保険者が1人の場合:年収が383万円未満の人

- 同一世帯内の後期高齢者医療制度の被保険者が2人以上の場合:合計年収が520万円未満の人

なお、上記の収入は基礎控除や必要経費を差し引く前の金額です。(※2)

※1:厚生労働省|医療費の一部負担(自己負担)割合について

※2:厚生労働省|医療保険制度の「現役並み所得者」について

医療費の自己負担割合は低くなる【後期高齢者医療制度】

国民健康保険の被保険者が75歳になると、後期高齢者医療制度に切り替わり、医療費の自己負担額は原則1割になります。

ただし、一定所得のある人は2割負担、現役並み所得のある人は3割負担になるので、注意が必要です。(※3)

※3:厚生労働省|後期高齢者医療の窓口負担割合の見直しについてを基に作成

上記の制度は2022年10月から始まった制度です。この制度で自己負担額が2割になる人への配慮として、2025年9月30日までは、外来医療の負担上限額を1ヶ月当たり3,000円までとする措置がとられています。(※4)

※4:厚生労働省|後期高齢者医療の窓口負担割合の見直しについて(お知らせ)

一定額を超えた医療費が戻ってくる高額療養費制度

高額療養費制度とは、国民健康保険適用の治療費が上限額を超えた場合に、超えた分が戻ってくる制度です。

自己負担の上限額は年齢や所得によって異なり、判定期間は月始めから月末までの1ヶ月(複数の医療期間の合算可能)になります。

■高額療養費制度(69歳以下の人の自己負担上限額)

年収 | 世帯ごとの | |

|---|---|---|

年収目安 | 約1160万円〜 | 252,600円 |

標準 | 83万円以上 | |

| 81万円以上 | |

年収目安 | 約770〜 | 167,400円 |

標準 | 53〜79万円 | |

| 51.5〜81万円未満 | |

年収目安 | 約370〜 | 80,100円 |

標準 | 28〜50万円 | |

| 27〜51.5万円未満 | |

年収目安 | 約370万円 | 57,600円 |

標準 | 26万円以下 | |

| 27万円未満 | |

住民税 | 35,400円 | |

なお、報酬には給与・賞与の他、通勤手当なども含まれます。

70歳以上になると、外来医療費のみの上限額も設けられます。

■高額療養費制度(70歳以上の人の自己負担上限額)

年収 | 世帯ごとの | ||

|---|---|---|---|

年収目安 | 約1160万円〜 | 252,600円 | |

標準 | 83万円以上 | ||

| 690万円以上 | ||

年収目安 | 約770〜 | 167,400円 | |

標準 | 53万円以上 | ||

| 380万円以上 | ||

年収目安 | 約370〜 | 80,100円 | |

標準 | 28万円以上 | ||

| 145万円以上 | ||

年収目安 | 約156〜 | 57,600円 | |

標準 | 26万円以下 | 外来 | |

| 145万円未満 | ||

住民税 | 外来 | 24,600円 | |

住民税 | 15,000円 | ||

ただし、高額療養費に含まれるのは、医療費や薬費用などで、入院した場合の差額ベッド代や食事代などは含まれません。

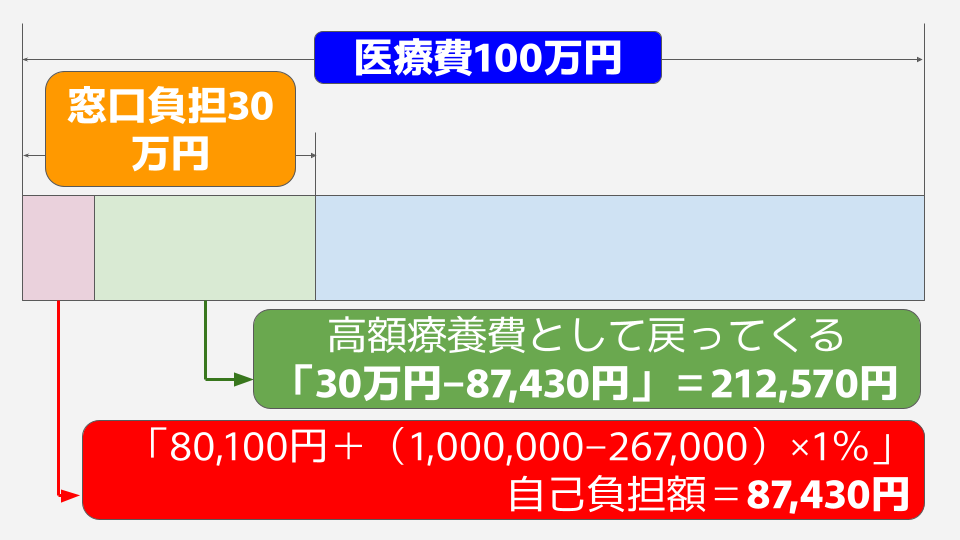

では、年収400万円の65歳の人が、1ヶ月に100万円の医療費がかかった場合を確認してみましょう。

窓口負担額は「100万円×3割負担」=30万円ですが、高額療養費制度を利用すると、自己負担額は「80,100円+(1,000,000−267,000)×1%」=87,430円。212,570円が高額療養費制度から返還されます。

高額療養費制度を徹底解説!自己負担限度額は?対象外の費用はある?

医療保険の給付金より保険料の方が高額になる可能性が高いから

2つ目の理由として考えられるのは、医療保険で受け取れる給付金の金額より保険料の方が高額になる可能性が高いと思う人が多いためです。

高齢になるほど、病気やケガのリスクは高くなります。リスクと連動するように、医療保険の保険料は高齢になるほど高くなります。

以下はある保険会社を参考にした「入院日額1万円・入院手術給付金20万円・日帰り手術給付金5万円」の終身医療保険に加入した場合の月額保険料です。

■終身医療保険の保険料の例

保険料 | 30歳男性 | 60歳男性 |

|---|---|---|

終身 | 2,710円 | 8,510円 |

65歳 | 4,687円 | 46,846円 |

若いうちは比較的安い保険料ですが、60歳を過ぎてから医療保険に新規加入すると、高額になることがわかります。

医療保険は病気やケガで入院や手術をした際に給付金が受け取れる保険です。発生するかわからない医療費のために毎月保険料を支払うことに抵抗がある人が多いのも、仕方ないことなのかもしれません。

自分は大きな病気にならないだろうという思い込みがあるから

3つ目の理由として考えられるのは、自分は大きな病気にならないだろうという思い込みがある人が多いからです。

特に今まで健康に過ごしてきた人は、病気やケガを身近なものとして感じていない人が多いでしょう。しかし、病気やケガはいつ誰の身にでも起こり得ます。

生命保険は貯蓄ではなく、万一に備えるお守りのようなものです。「起こるかどうかわからない万一に備えるより、損をしたくない」と考える人は、医療保険はいらないのかもしれません。

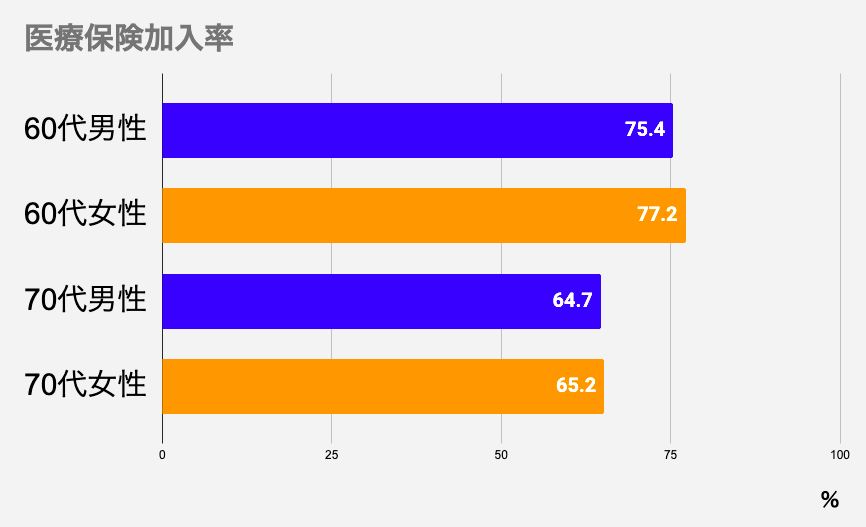

いらないと言われながらも高齢者の約7割の人が医療保険に加入しているのはなぜ?

以下は、生命保険文化センターの調査による高齢者の医療保険加入率です。高齢者の約7割に近い人が医療保険に加入していることがわかります。(※5)

※5:生命保険文化センター2022(令和4)年度生活保障に関する調査・医療保障に対する私的準備状況〔性・年齢別〕を基に作成

「医療保険はいらない」と考える人が多い中、なぜ約7割の人が医療保険に加入しているのでしょうか?

高齢になると病気やケガのリスクが高く治療費が心配なため

高齢になると病気やケガのリスクが高くなります。実際に、知人から病気の報告を受ける機会が増えてきた人も多いのではないでしょうか?

高齢者の入院率

2022年の生命保険文化センターの調査によると、高齢者の入院日数の平均は約20日前後です。(※6)

年代 | 平均入院日数 |

|---|---|

20代 | 18.0日 |

30代 | 12.1日 |

40代 | 15.1日 |

50代 | 14.7日 |

60代 | 18.8日 |

70代 | 20.5日 |

※6:生命保険文化センター2022(令和4)年度生活保障に関する調査・直近の入院時の入院日数〔年齢別〕を基に作成

入院時の1日あたりの自己負担費用は、平均20,700円。(※7)自己負担費用には医療費の他、食事代・差額ベッド代・日用品費用なども含まれます。また、この平均額には、高額療養費制度を利用した人もしなかった人も含まれています。

平均入院日数と平均自己負担額を基に入院費用を単純計算すると、「20,700円×20日」=414,000円。入院日数は高齢になるほど長くなる傾向にあるため、不安に感じる人が多いのは当然のことでしょう。

しかし、医療保険に加入すれば、自己負担額の半分〜全額が給付金で補えることが多いのです。

※7:生命保険文化センター2022(令和4)年度生活保障に関する調査・直近の入院時の自己負担費用

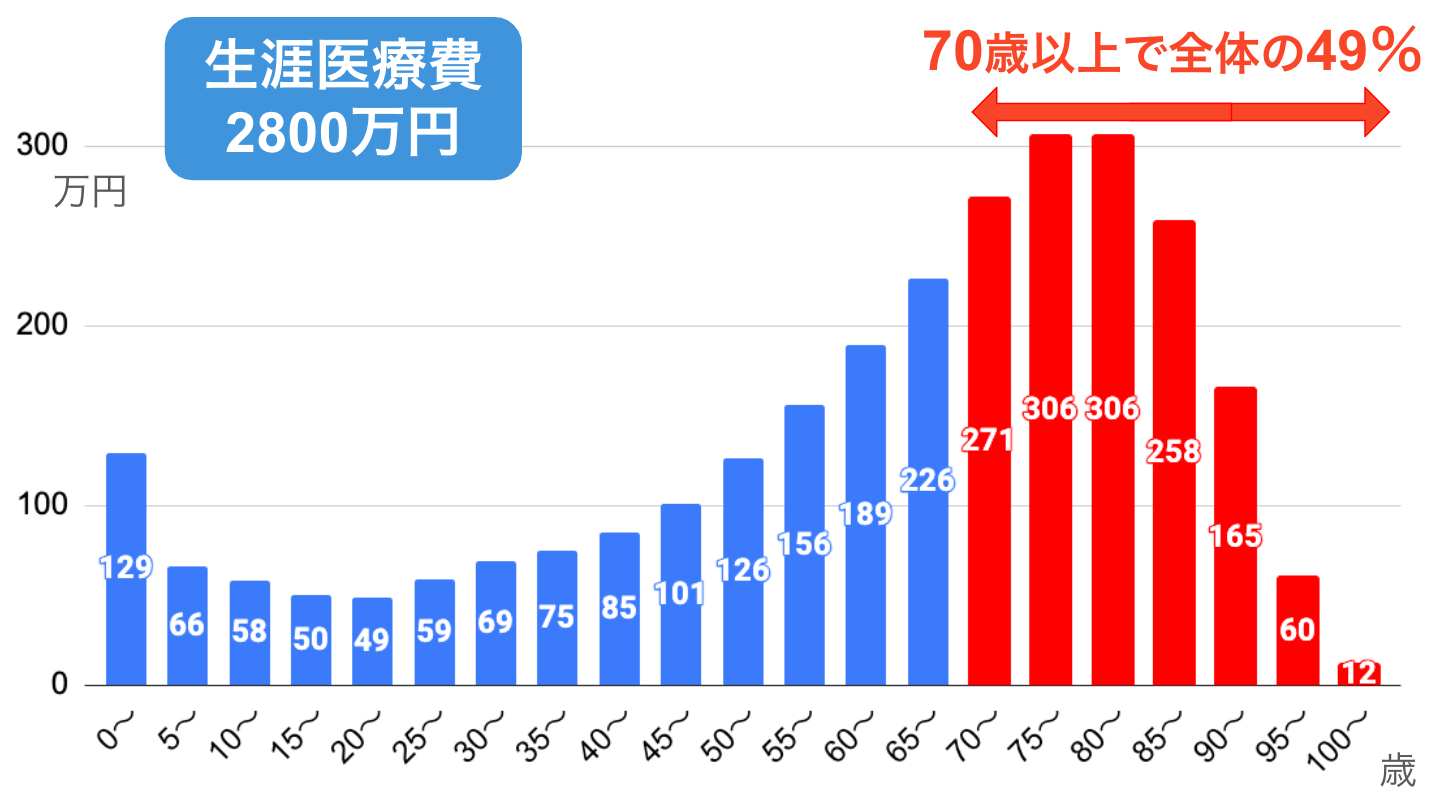

生涯医療費

生涯医療費とは、1人の人が生涯で必要となる平均医療費を推計した数値のことです。厚生労働省の2021年のデータによると、生涯医療費は2,800万円です。(※8)

年齢別の割合をみると、70代以降で全体の49%を占めており、高齢になってから生涯医療費の約半分以上を支払っていることがわかります。

※8:厚生労働省|生涯医療費を基に作成

大きな病気になると治療方法もさまざまです。より良い治療を行うために医療費が増える人も多いでしょう。年金収入がメインになる高齢者にとって、いくらかかるかわからない医療費は不安の種となるでしょう。

公的保障だけでは保障が不十分と感じるため

先ほどお伝えした通り、日本は公的保障が充実している国です。国民健康保険では医療費の一定額を国が負担してくれますし、高額療養費制度では一定額を超えた医療費が返還されます。

しかし、病気やケガで入院や手術をすると、公的保障で保障されない費用も生じます。

公的保障で保障されない主な費用

- 健康保険適用外の自由診療や先進医療

- 差額ベッド代

- 食事代

- 入院時の消耗品や日用品

- 退院後の通院費用

- お見舞や通院時の交通費 など

実際に入院を経験した人に意見を聞くと「想像より医療費以外の費用がかかった」という声は多いです。

しかし、医療保険に加入していれば、高額療養費制度を利用したうえで給付金や一時金も受け取れます。給付金の使用用途は決められていないため、医療費以外にかかる費用に充てることが可能です。

また、保険適用外の自由診療や先進医療、退院後の日帰り治療にかかる費用を保障する医療保険もあるため、医療保険に加入していれば公的保障で不足している部分を補える可能性が高いのです。

がん保険は必要か?判断ポイントや加入するメリットを徹底解説!

医療保険が必要な高齢者・不要な高齢者はこんな人!

では、医療保険が必要な高齢者と不要な高齢者の違いはどんなところなのでしょうか?

必要な人 | 不要な人 |

|---|---|

|

|

医療保険は病気やケガなど万一のときに備えるためのものです。逆に言えば、病気やケガなどをした際の治療費を、貯蓄から不安なく支払える人には医療保険は必要ありません。

つまり、貯蓄や年金受給額に不安のある人ほど、医療保険は必要ということ。特に、自営業や個人事業主の人は老齢厚生年金がなく受給額が少ないため、医療保険で万一に備えておくことをおすすめします。

ただし、高齢になってから医療保険に新規加入すると、毎月の保険料が高く家計を圧迫する可能性も考えられます。あまりにも保険料が高い場合は、今ある資産を将来に向けて運用して増やすことも1つの方法でしょう。

資産運用に関連した記事

- 50代から始める積立NISAのススメ|新制度との違いもご紹介!

- 50代向け|おすすめの資産運用とポートフォリオ!運用例や注意点も

- 【2023年】50代平均貯金額や中央値から考える!老後資金の増やし方

- シニアこそ株式投資を始めるべき!株式との向き合い方とは?

高齢者が医療保険を検討する際のポイント

最後に、高齢者が医療保険を検討する際のポイントを確認しておきましょう。

優先順位を考え必要な保障だけを選ぶ

1つ目は、優先順位を考え、必要な保障だけを選ぶことです。現在販売されている医療保険では、さまざまな保障が準備できます。

■主な医療保険の保障内容

保障内容 | 詳細 |

|---|---|

入院給付金 | 入院した際に、あらかじめ定められた |

手術給付金 | 所定の手術をした際に |

先進医療 | 先進医療による治療を受けた際に、 |

がん保障給付金 | がんと診断された場合に、 |

生活習慣病 | 所定の生活習慣病と診断された場合に、 |

通院給付金 | 退院後に通院治療を行った際に |

入院一時金 | 入院した場合に一時金が受け取れる |

死亡保険金 | 死亡した場合に保険金が受け取れる |

実際に検討を始めると「あれもこれも必要」と感じてしまうことも多いでしょう。もちろん、必要だと思う保障をすべて準備できれば言うことありませんが、保障を増やせばその分保険料も高くなります。

保険料が予算オーバーになってしまう場合は、優先順位を考えましょう。医療保険では、主契約として「入院給付金・手術給付金」が含まれていることが一般的です。まずは主契約のみで保険料を検討し、予算に余裕がある場合に次に優先する保障を検討してみてください。

できるだけ早い段階で加入する

2つ目は、できるだけ早い段階で加入することです。主な理由は2つあります。1つ目は、医療保険は年齢が上がるに連れ、保険料が高くなるためです。特に、高齢になると保険料の上がり幅が高くなるため、できるだけ早い段階で加入することをおすすめします。

2つ目は、希望通りの医療保険に加入できなくなる可能性があるためです。医療保険では加入時に健康状態の告知が必要になります。告知内容によっては、保障内容に条件がついたり、保険料が高くなったり、医療保険に加入できない可能性があります。

■主な特別条件の内容

特別条件 | 内容 |

|---|---|

特定部位 | 指定された特定の部位や |

保険金 | 保険金や給付金の |

特別保険料 | 通常の保険料より割増した |

高齢になるに連れ病気やケガのリスクは上がるため、できるだけ健康なうちに医療保険に加入することがおすすめです。保険料の安いうちに終身タイプの医療保険に加入すれば、比較的安い保険料で一生涯の医療保障を準備できるでしょう。

まとめ・医療保険の必要性は環境により異なる

「高齢者に医療保険はいらない」という意見が多い一方で、高齢者の約7割は医療保険に加入しています。主な理由は、高齢になるほど病気やケガのリスクが増えることから、公的保障だけでは不安を感じるためです。

医療保険の必要性は環境や保有資産などにより異なるため、一概に不要とは言い切れないのが現実です。

生命保険は貯蓄ではなく、万一のことが起こった場合のお守りのようなもの。医療保険が必要かどうか迷っている人は、病気やケガをした際に費用面の心配がないかを考えてみましょう。

少しでも不安のある人は、最低限の医療保障だけでも準備しておくことをおすすめします。

生命保険に関連した記事

50代は生命保険の見直しに最適な時期!検討すべきポイントを解説

生命保険は何歳まで入れる?何歳まで必要?2つの視点でFPが解説!

個人年金保険とは?わかりやすく解説!入らない方がいいって本当!?

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。