雑所得とは?収入から差し引ける控除や確定申告不要なケースを解説!

雑所得にはどんな収入が含まれる? 確定申告不要なケースも!

雑所得とは、10種類に分類される所得のうち雑所得以外のいずれにも該当しない所得のこと。雑所得が20万円超ある給与所得者は確定申告が必要になるため、副業している会社員の人は雑所得に関して把握しておく必要があります。 この記事では、雑所得に含まれる収入や計算方法、副業所得で確定申告が必要になるケースなどを解説します。

- 目次

- 雑所得とは?

- 雑所得とは雑所得以外のいずれにも該当しない所得

- 事業所得との違い

- 一時所得との違い

- 雑所得に含まれる収入とは?

- 公的年金等に関する収入

- 業務に関する収入

- その他の収入

- 確定申告における雑所得の計算方法

- 公的年金等の雑所得は【収入金額−公的年金等控除額】

- 業務・その他の雑所得は【収入金額−必要経費】

- 雑所得で確定申告が必要なケースとは?

- 雑所得が20万円超ある給与所得者

- 95万円(基礎控除)を超える所得があり給与所得がない人

- 一定条件を満たす公的年金の受給者

- 雑所得の税率はどのように決まる?

- 雑所得に関するQ&A

- Q:雑所得があると、ふるさと納税で全額控除される限度額に影響はある?

- Q:雑所得があり確定申告の必要がないケースでも住民税の申告は必要?

- まとめ・雑所得がある人は確定申告漏れに注意

雑所得とは?

まずは、雑所得がどのようなものなのか、詳細を確認しておきましょう。

雑所得とは雑所得以外のいずれにも該当しない所得

雑所得とは、以下の10種類に分類される所得のうち、雑所得以外のいずれにも該当しない所得のことです。

■所得の区分

名称 | 概要 |

|---|---|

利子所得 |

|

配当所得 |

|

不動産所得 |

|

事業所得 |

|

給与所得 |

|

退職所得 |

|

山林所得 |

|

譲渡所得 |

|

一時所得 |

①利子所得・配当所得・不動産所得・ ②営利目的でない所得 ③労務の対価でない所得 |

雑所得 |

|

一般的に会社員の副業収入は、給与所得もしくは雑所得に分類されることが多いです。また、年金による収入も雑所得に該当します。

※:国税庁|No.1500 雑所得

※:国税庁|No.1300 所得の区分のあらまし

事業所得との違い

雑所得と似たような所得に事業所得があります。

事業所得とは、農業・漁業・製造業・卸売業・小売業・サービス業・その他の事業により得た所得のこと。一般的には、事業に関する収入が300万円超あり、記帳や帳簿書類を保存すべき規模による収入は事業所得とみなされます。

なお、事業所得がある場合は青色申告が可能です。

青色申告とは、日々の取引を定められた帳簿で記録して確定申告を行う制度のこと。取引の記録を複式帳簿もしくは単式帳簿により管理をすることで、以下のメリットが発生します。

青色申告のメリット

- 最大65万円の控除が受けられる

- 純損失を翌年以後3年間繰り越しでき、各年分の所得金額から控除できる

- 減価償却費を一括で経費計上できる

- 青色事業専従者給与を経費計上できる など

雑所得と事業所得の違いに迷ったときは、業務に関する収入が事業規模か否かを軸に判断しましょう。

※:国税庁|雑所得の範囲の取扱いに関する所得税基本通達の解説

一時所得との違い

一時所得とは、以下の条件をすべて満たす所得のことです。

一時所得とは

- 利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得のいずれにも該当しない

- 営利目的でない所得

- 労務の対価でない所得

つまり、労務の対価ではない「競馬の払戻金や懸賞の賞金」、営利目的でない「生命保険保険の満期保険金」などが該当します。一方、雑所得には労働の対価である所得が含まれます。

また、一時所得には最大50万円の特別控除がある点も雑所得と異なる点です。

一時所得とは?計算方法や税率・確定申告不要なケースや雑所得との違いも!

雑所得に含まれる収入とは?

では、具体的にどのような収入が雑所得に含まれるのでしょうか?雑所得は主に「公的年金等に関する収入」「業務に関する収入」「その他の収入」に分かれます。

公的年金等に関する収入

公的年金等に関する収入には、国の年金制度に基づく以下の収入が含まれます。

公的年金等に関する収入

- 国民年金法・厚生年金保険法・共済組合法などの規定に基づく年金

- 過去の勤務により会社から支払われる年金

- 確定給付年金法の規定に基づく年金

なお、保険会社の個人年金による収入は公的年金等に関する収入ではなく、その他の収入に該当します。

年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

個人年金の受け取りに税金はかかる?損をしない対策や確定申告が必要なケースも!

業務に関する収入

業務に関する収入には、以下のような収入が含まれます。

業務に関する収入

- 業務委託による報酬(プログラミング・デザイン・執筆、翻訳など)

- フリマアプリによる収入(不用品以外)

- ハンドメイド商品の販売で得た報酬

- YouTubeやブログで得た広告収入

- アフィリエイト収入

- シルバー人材センターによる収入

- フードデリバリーで得た報酬 など

ただし、フリマアプリなどで不要品を販売して得た収入は雑所得に含まれません。また、30万円を超える高額な宝飾品や美術品などの販売利益は譲渡所得に該当します。

なお、業務に関する収入が事業規模の場合は、事業所得として認められる場合があります。

副業所得が20万円超ある会社員は確定申告が必要!バレないようにする方法も解説

業務委託・外注の確定申告等はどうするか?定年退職後のシニア事業主のお悩み解決!

確定申告における譲渡所得とは?税率や計算方法・特別控除を解説!

その他の収入

その他の収入には、以下のような公的年金等に関する収入と業務に関する収入以外の雑所得が含まれます。

その他の収入

- 生命保険会社の個人年金による収入

- FXや暗号資産取引で得た利益

- 知人に貸したお金などの非営業用貸金の利子 など

なお、投資信託や株取引の売買益は譲渡所得に該当します。ただし、源泉徴収の有る特定口座で取引を行っている場合は、原則として確定申告の必要はありません。

個人年金保険とは?わかりやすく解説!入らない方がいいって本当!?

確定申告における雑所得の計算方法

雑所得の金額は確定申告で必要になりますが、収入金額のすべてが雑所得に含まれる訳ではありません。

ここでは、確定申告における雑所得の計算方法を解説します。

確定申告のやり方については、以下の記事で詳しく解説しています。

確定申告のやり方を一から解説!全くわからない初めての人もこれで安心

確定申告の還付金が振り込まれるのはいつ?還付金が発生するケースも!

公的年金等の雑所得は【収入金額−公的年金等控除額】

公的年金等の雑所得は「収入金額−公的年金等控除額」で計算しますが、具体的には国税庁が提供している以下の表に応じて計算します。

■公的年金等の雑所得以外の合計所得金額が1,000万円以下の場合(2020年以降分)

受給者の年齢 | 公的年金等の | 公的年金等に関する |

|---|---|---|

65歳未満 | 60万円以下 | 0円 |

60万円超 | 収入金額−60万円 | |

130万円超 | 収入金額×0.75 | |

410万円超 | 収入金額×0.85 | |

770万円超 | 収入金額×0.95 | |

1,000万円以上 | 収入金額−195.5万円 | |

65歳以上 | 110万円以下 | 0円 |

110万円超 | 収入金額−110万円 | |

330万円超 | 収入金額×0.75 | |

410万円超 | 収入金額×0.85 | |

770万円超 | 収入金額×0.95 | |

1,000万円以上 | 収入金額−195.5万円 |

■公的年金等の雑所得以外の合計所得金額が1,000万円超2,000万円以下の場合(2020年以降分)

受給者の年齢 | 公的年金等の | 公的年金等に関する |

|---|---|---|

65歳未満 | 50万円以下 | 0円 |

50万円超 | 収入金額−50万円 | |

130万円超 | 収入金額×0.75 | |

410万円超 | 収入金額×0.85 | |

770万円超 | 収入金額×0.95 | |

1,000万円以上 | 収入金額−185.5万円 | |

65歳以上 | 100万円以下 | 0円 |

100万円超 | 収入金額−100万円 | |

330万円超 | 収入金額×0.75 | |

410万円超 | 収入金額×0.85 | |

770万円超 | 収入金額×0.95 | |

1,000万円以上 | 収入金額−185.5万円 |

■公的年金等の雑所得以外の合計所得金額が2,000万円超の場合(2020年以降分)

受給者の年齢 | 公的年金等の | 公的年金等に関する |

|---|---|---|

65歳未満 | 40万円以下 | 0円 |

40万円超 | 収入金額−40万円 | |

130万円超 | 収入金額×0.75 | |

410万円超 | 収入金額×0.85 | |

770万円超 | 収入金額×0.95 | |

1,000万円以上 | 収入金額−175.5万円 | |

65歳以上 | 90万円以下 | 0円 |

90万円超 | 収入金額−90万円 | |

330万円超 | 収入金額×0.75 | |

410万円超 | 収入金額×0.85 | |

770万円超 | 収入金額×0.95 | |

1,000万円以上 | 収入金額−175.5万円 |

業務・その他の雑所得は【収入金額−必要経費】

業務・その他の雑所得は「収入金額−必要経費」で計算します。

必要経費に含まれるもの

- 業務で使用するパソコン・スマートフォンの代金

- インターネット通信するための設備費

- 通信費

- コワーキングスペースの代金

- コピー用紙・文房具代

- ホームページ作成などの宣伝にかかる費用

- 打ち合わせや取材時の交通費・飲食費 など

上記のような、収入を得るために必要な費用は必要経費として収入から差し引くことが可能です。

雑所得で確定申告が必要なケースとは?

確定申告とは、1年間の所得や控除額を計算して、所得税を申告納税する手続きのことです。では、雑所得があり、確定申告が必要なのはどのようなケースなのでしょうか?

ここでは、雑所得で確定申告が必要なケースをご紹介します。

確定申告が必要な人を徹底解説!年金受給者は?ふるさと納税者は?

【年金受給者向け】医療費控除でいくら戻る?還付の仕組みと確定申告のやり方

退職金がある場合は確定申告は必要?申告が必要なケースと税金の計算方法を解説

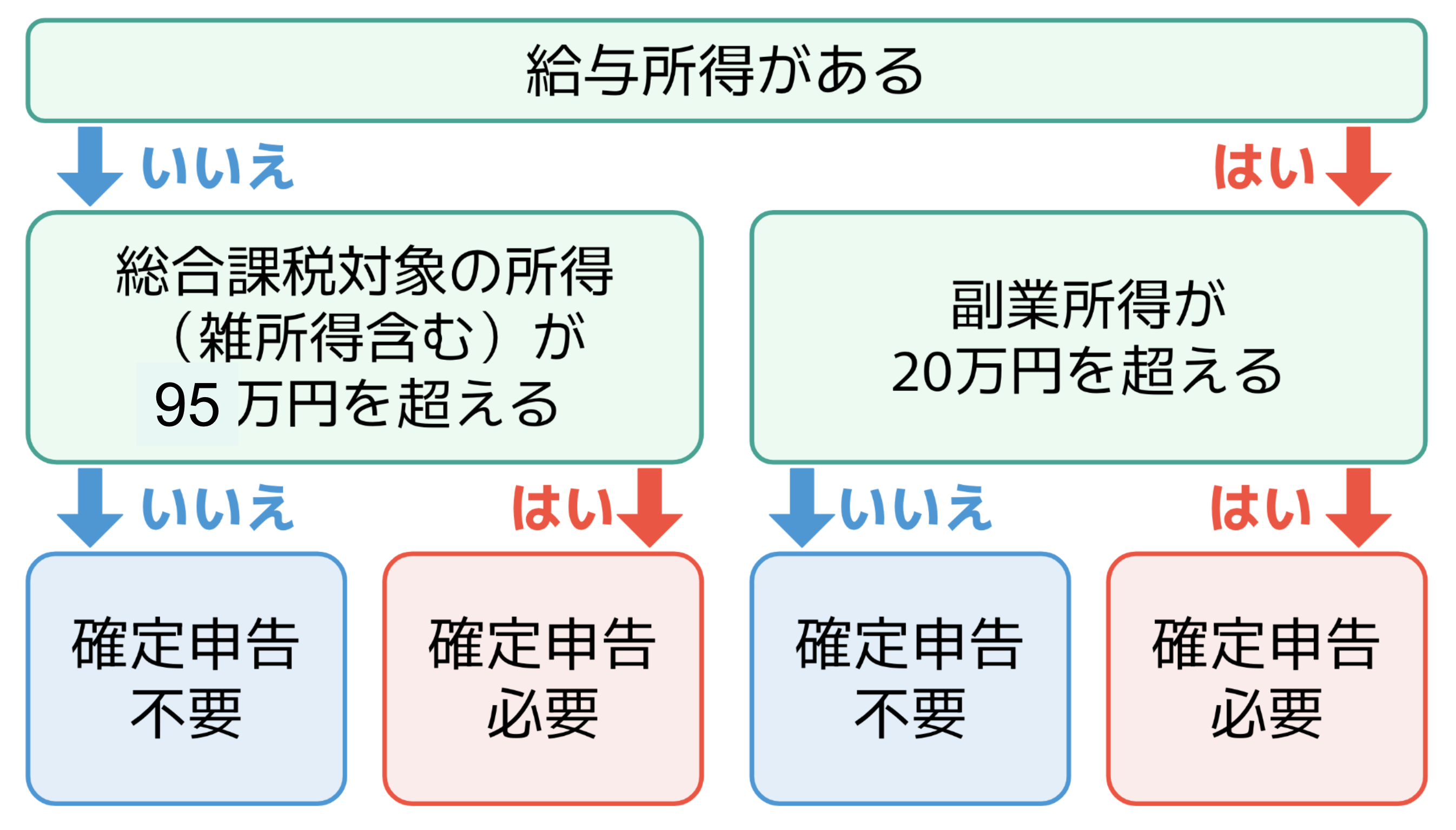

雑所得が20万円超ある給与所得者

1つ目は、雑所得が20万円を超えている給与所得者です。

一般的な会社では所得税の過不足を調整する「年末調整」を行ってくれるため、会社員は確定申告を行う必要はありません。

ただし、雑所得が20万円を超える場合は、会社で年末調整を行っていても自分で確定申告を行う必要があります。

95万円(基礎控除)を超える所得があり給与所得がない人

2つ目は、95万円(基礎控除)を超える所得があり、給与所得がない人です。

基礎控除とは、所得税額の計算をする際に総所得金額から差し引ける控除のこと。申告者の合計所得額により、控除される金額は異なります。

なお、令和7年度税制改正により、基礎控除の金額は大幅に引き上げられました。

■基礎控除の金額

合計所得金額 | 改正後 | 改正前 | |

|---|---|---|---|

2025年度 | 2027年度以降 | ||

132万円以下 | 95万円 | 48万円 | |

132万円超 | 88万円 | 58万円 | |

336万円超 | 68万円 | ||

489万円超 | 63万円 | ||

655万円超 | 58万円 | ||

2,350万円超 | 48万円 | 2,500万円超 | |

2,400万円超 | 32万円 | 32万円 | |

2,450万円超 | 16万円 | 16万円 | |

2,500万円超 | 0万円 | 0円 | |

上記の表を見てわかる通り、所得額が基礎控除額の95万円を超えなければ所得税は発生しないため、確定申告の必要はありません。

ただし、この場合の所得は「総所得」です。雑所得が95万円以下でも、総合課税の対象となる「事業所得・不動産所得・給与所得・総合課税の利子所得・配当所得・譲渡所得・一時所得」の合計が95万円を超えた場合は確定申告が必要になるため、注意しましょう。

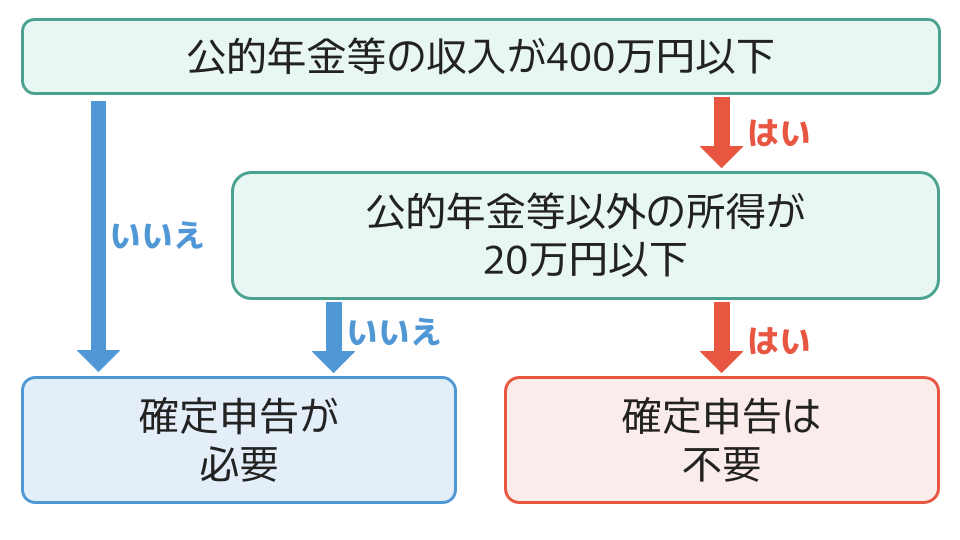

一定条件を満たす公的年金の受給者

3つ目は、一定条件を満たす公的年金の受給者です。

公的年金を受給している人は、年金額や年金以外の所得金額により確定申告の有無が決まります。

年金受給者で確定申告が必要なケース

- 公的年金収入が400万円を超える場合

- 公的年金収入が400万円以下でも、公的年金等以外の所得が20万円を超える場合

つまり、公的年金収入が400万円以下で、年金以外の所得が20万円以下の場合は確定申告の必要はありません。なお、働きながら年金を受け取っている人も同じ条件になります。

雑所得の税率はどのように決まる?

所得税の計算方法は大きく分けて「総合課税」と「申告分離課税」の2種類があります。

総合課税とは、総合課税対象の所得を合計し、その合計所得に対して税額を計算する方法。一方、申告分離課税とは、他の所得と合算せずに該当所得を分離して税額を計算する方法です。

■総合課税と申告分離課税

総合課税対象 |

|

|---|---|

分離課税対象 |

|

雑所得は、原則総合課税です。そのため、雑所得のみで税率が決まる訳ではなく、他の総合所得と合算し、その合算額を以下の表に当てはめて税率が決まります。

■所得税の税率

総所得金額 | 税率 | 控除額 |

|---|---|---|

1,000円以上 | 5% | 0円 |

1,950,000円以上 | 10% | 97,500円 |

3,300,000円以上 | 20% | 427,500円 |

6,950,000円以上 | 23% | 636,000円 |

9,000,000円以上 | 33% | 1,536,000円 |

18,000,000円以上 | 40% | 2,796,000円 |

40,000,000円以上 | 45% | 4,796,000円 |

※:国税庁|No.2260 所得税の税率

※:国税庁|No.2220 総合課税制度

※:国税庁|No.2240 申告分離課税制度

雑所得に関するQ&A

最後に、雑所得に関するQ&Aをご紹介します。

Q:雑所得があると、ふるさと納税で全額控除される限度額に影響はある?

A:影響します。ふるさと納税の寄附上限額を判断するための所得には雑所得も含まれるためです。

ただし、寄付すること自体に上限はありません。影響するのは、全額控除される上限額になります。

ふるさと納税とは、自分の好きな自治体に寄付する制度のこと。自治体からはお礼の品物がもらえ、寄付した金額は、一律で「寄付金−2,000円」の控除が受けられる制度です。

ふるさと納税で得するのはこんな人|年金生活者でも利用できる!

Q:雑所得があり確定申告の必要がないケースでも住民税の申告は必要?

A:必要です。

所得に関する税金は所得税と住民税の2つですが、確定申告の必要がないケースの対象は所得税のみです。そのため、1円でも雑所得のある人は住所のある自治体へ住民税の申告をする必要があります。

まとめ・雑所得がある人は確定申告漏れに注意

雑所得とは、以下の10種類に分類される所得のうち、雑所得以外のいずれにも該当しない所得のことです。

公的年金の受給額・業務委託に関する収入・ハンドメイド商品の販売利益・YouTubeやブログで得た収入・生命保険の個人年金による収入・FXや暗号資産取引で得た利益などが該当します。

給与所得があり雑所得が20万円を超える場合は、確定申告が必要です。その他にも確定申告が必要なケースがあるため、雑所得がある場合は確定申告漏れのないよう、この機会に把握しておきましょう。

参考資料

国税庁|No.1500 雑所得

国税庁|No.1300 所得の区分のあらまし

国税庁|雑所得の範囲の取扱いに関する所得税基本通達の解説

国税庁|No.1600 公的年金等の課税関係

国税庁|No.1199 基礎控除

国税庁|No.1600 公的年金等の課税関係

国税庁|No.2260 所得税の税率

国税庁|No.2220 総合課税制度

国税庁|No.2240 申告分離課税制度

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。