基本給を基にした残業代の計算方法|時給制の計算式やツールの紹介も!

自分で確認できる! 基本給や時給から残業代を計算する方法

「先月の残業代が少ない気がする…」そんな時のために、この記事では基本給や時給から残業代を計算する方法や勤務形態別の残業代の計算方法、簡単に使える残業代の計算ツールをご紹介します。

- 目次

- 基本給(月給)から残業代を計算する方法とは

- ①1時間あたりの賃金を計算する

- ②残業時間を確認する

- ③割増率を確認する

- ④残業代を算出する計算式に当てはめる

- 残業代の計算例

- 勤務形態別|残業代の計算方法

- 裁量労働制の場合

- 基本給に固定残業代が含まれている場合

- 変形労働時間制の場合

- フレックスタイム制の場合

- 歩合給制の場合

- 年俸制・日給制・時給制の場合

- 管理職の場合

- 簡単に残業代の計算ができるツール・アプリ

- ツール①CASIOの残業代の計算ツール

- アプリ①簡単入力!!「タイムシートライト」

- 残業代の計算に関するQ&A

- Q:残業代は何分単位で計算される?

- Q:未払いの残業代があったことに後から気づいた場合は?

- まとめ・残業代は会社任せにせず自分で管理を

基本給(月給)から残業代を計算する方法とは

まずは、正社員のような月給制の場合の残業代の計算方法を確認していきましょう。なお、月給制ではない人でも、基本的な残業の考え方や割増率、1時間あたりの賃金を計算する必要性は同じであるため、ぜひ参考にしてください。

なお、一般的に使われている「残業」という言葉は通称です。正式には「時間外労働」と表現しますが、この記事内では両方の言葉を使って解説しています。

①1時間あたりの賃金を計算する

まず、「月給÷1ヶ月の平均所定労働時間」で1時間あたりの賃金を計算します。

月給には役職手当などは含まれますが、以下に該当する手当は含めなくてもよいとされるため注意してください。

計算上の月給に含めなくてもよいとされるもの

- 家族手当(うち家族数に関係なく一律に支給されるものを除く)

- 通勤手当(うち一定額が最低限として距離にかかわらず支給されるものを除く)

- 別居手当

- 住宅手当(うち一律に定額で支給されるもの、又は住宅に要する費用以外の費用に応じて算定されるものを除く)

- 子女教育手当

- 臨時的に支払われる賃金

- 賞与などの毎月支払われない賃金

1ヶ月の平均所定労働時間を求めるための方法は以下の通りです。

1ヶ月の平均所定労働時間の求め方

- 1ヶ月の平均所定労働時間=年間所定労働時間÷12

- 年間所定労働時間=(365−年間休日数)×1日の所定労働時間

1日未満は1日に切り上げます。

年間休日数は会社ごとに異なり、就業規則や雇用契約で定められています。個人的に取得した年次有給休暇や欠勤の日数は含まれません。

1時間あたりの賃金を計算するに際して計算結果に端数が生じた場合は、50銭未満を切り捨て50銭以上を1円に切り上げます。

②残業時間を確認する

次に、残業時間の確認をします。残業には「法定時間外労働」と「法定時間内労働」があります。

法定時間外労働と法定時間内労働

- 法定時間外労働とは:労働基準法で定められた「原則、1日8時間・1週40時間」を超える労働をすること

- 法定時間内労働とは:法定労働時間の範囲内ではあるけれど、企業の定めた所定労働時間を超える労働をすること

法定時間外労働をした場合は原則として割増賃金の対象になりますが、法定時間内労働の場合は労働基準法の上での残業代は発生しません。

ただし、会社の就業規則や労働契約で法定時間内労働についての割増賃金が定められているケースもあり、その場合は残業代が発生します。

なお、残業には以下に該当する時間は含まれないため注意しましょう。

残業に含まれない時間

- 休憩時間

- 遅刻や早退をした時間

- 私用のために外出した時間

③割増率を確認する

次に、割増率を確認します。割増率は、残業の種類によって異なります。

残業代の割増率

- 法定時間外労働(月60時間以下):25%以上

- 法定時間外労働(月60時間超 ):50%以上

- 深夜労働:25%以上

- 法定休日労働:35%以上

法定時間外労働の割増率は、1ヶ月の時間外労働の合計時間数によって異なります。月60時間以下の場合は25%以上、60時間超の場合は50%以上です。以前は大企業のみが50%の割増率の対象でしたが、2023年4月1日からは、中小企業にも適用されるようになりました。

また、深夜時間帯や法定休日に働いた場合も割増の対象になります。深夜とは22〜翌5時の時間帯のこと。深夜時間帯に働いた場合は、賃金が25%以上割り増しになります。

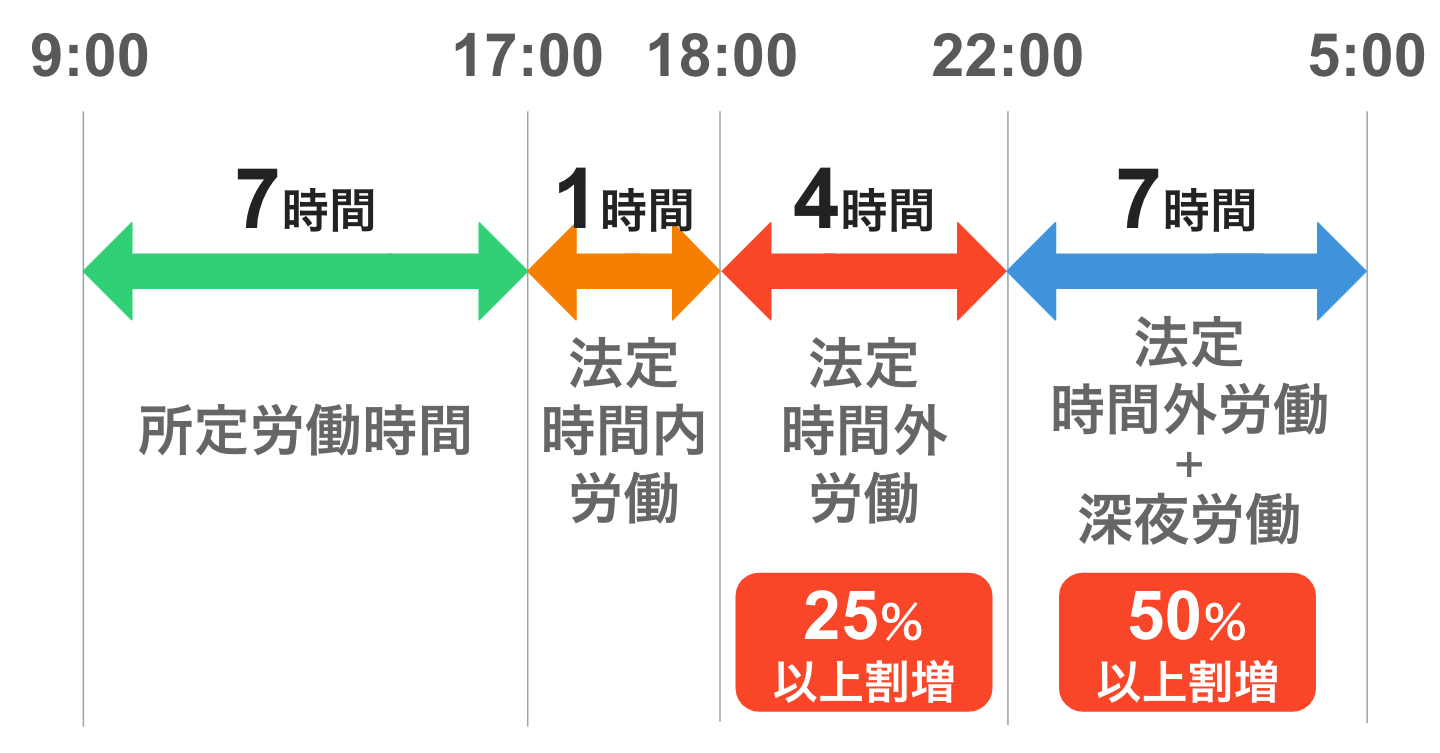

■所定労働時間が9:00~17:00(休憩1時間)の場合

法定休日とは労働基準法で定められた休日のこと。労働者は「1週間に1日」もしくは「4週間で4日以上」の休日を取得する必要があります。法定休日に働いた場合は、賃金が35%以上割り増しになります。

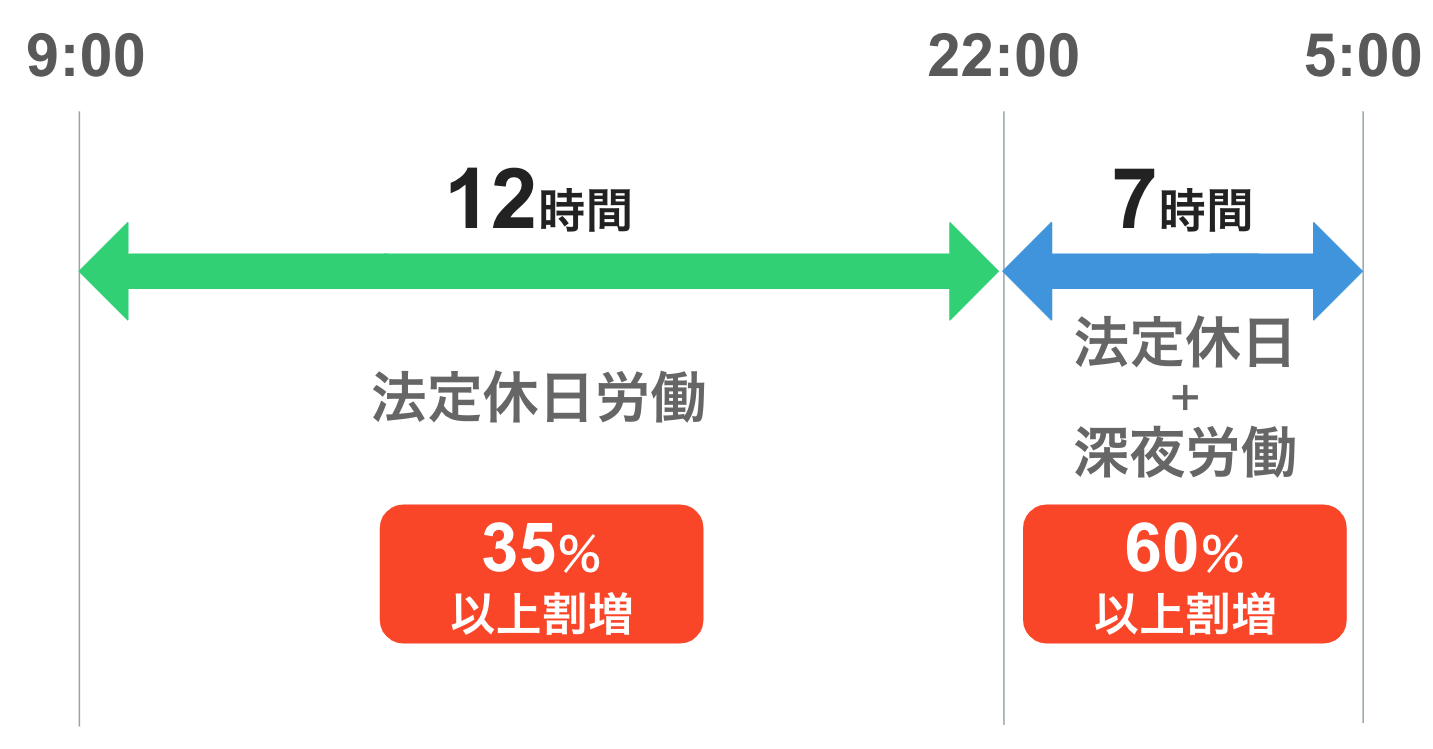

■所定労働時間が9:00~17:00(休憩1時間)で法定休日に働く場合

なお、時間外労働と深夜労働や法定休日労働が重複した場合は、時間外労働の割増率に深夜労働・法定休日労働の割増率が上乗せされます。

④残業代を算出する計算式に当てはめる

「1時間あたりの賃金・残業時間・割増率」が確認できたら、残業代を算出する計算式に当てはめます。

残業代の計算式

- 1時間あたりの賃金×残業時間×(1+割増率)

いくつかの例で確認してみましょう。

残業代の計算例

前提条件が以下の場合、それぞれのケースの残業代はいくらになるでしょうか?

前提条件

- 年間休日:120日

- 所定労働時間:9:00~17:00(休憩1時間)

- 基本給:25万円

- 役職手当:5万円

- 通勤手当:3万円

- 家族手当:2万円

通勤手当、家族手当は、一律に支給される部分の金額はないものとします。

まずは、1時間あたりの賃金を計算します。

1時間あたり賃金の計算式

- 年間所定労働時間:(365−120日)×7時間=1,715

- 1ヶ月の平均所定労働時間:1,715÷12=143(142.9を切り上げ)

- 1時間あたりの賃金:(25万円+5万円)÷143=2,098(2,097.9を切り上げ)

上記のケースの場合、1時間あたりの賃金は2,098円になります。

法定時間外労働(月60時間以内)をした場合

前提条件のケースで、9:00〜20:00に働いた場合の残業代を確認してみましょう。

法定時間外労働は2時間のため、「2,098円×2時間×1.25」=5,245円。

残業代は5,245円になります。

なお、法定時間外労働が月60時間を超えている場合は「2,098円×2時間×1.5」=6,294円になります。

法定時間外労働+深夜労働をした場合

前提条件のケースで、9:00〜23:00に働いた場合の残業代はどうなるでしょうか?

法定時間外労働は4時間のため、「2,098円×4時間×1.25」=10,490円。

「法定時間外+深夜労働」が1時間のため、「2,098円×1時間×1.5」=3,147円。

合計すると、「10,490円+3,147円」=13,637円。

このケースの残業代は13,637円になります。

法定休日労働をした場合

前提条件のケースで、法定休日に9:00〜12:00働いた場合の残業代も確認してみましょう。

法定休日労働は3時間のため、「2,098円×3時間×1.35」=8,497円。

このケースの残業代は8,497円になります。

法定休日労働+深夜労働をした場合

前提条件のケースで、法定休日の19:00〜24:00に働いた場合はどうなるでしょうか?

法定休日労働は3時間のため「2,098円×3時間×1.35」=8,497円。

「法定休日労働+深夜労働」が2時間のため「2,098円×2時間×1.6」=6,714円。

合計すると、「8,497円+6,714円」=15,211円。

このケースの残業代は15,211円になります。

【2024年】残業時間に上限はある?超えたらどうなる?36協定との関係も

勤務形態別|残業代の計算方法

これまでは一般的な勤務形態で働く場合の残業代の計算方法を解説してきました。しかし、働き方は1つではありません。

ここでは、さまざまな勤務形態の残業代の計算方法を解説します。

裁量労働制の場合

裁量労働制とは、労働時間を労働者に委ねる制度です。企業は労働者が実際に働いた時間に関係なく、契約した労働時間分を働いたこととみなして報酬を支払います。

つまり、「1日8時間労働」で契約していた場合、実際に働いた時間が5時間だとしても8時間働いたこととみなされるのです。「みなし労働時間制」と呼ばれることもあります。

裁量労働制は「研究職・システム解析・新聞社・出版社」など、労働時間の定めが難しい職種に限定されており、時間に縛られない働き方をすることにより生産性を高めることが目的です。

裁量労働制の場合は一般的な勤務形態と同様の考え方になり、実働時間が「1日8時間・1週40時間」を超えた時間分が割増の対象になります。

例

- みなし労働時間:9時間

- 法定時間外労働:1時間の場合

- 1時間あたりの賃金:2,000円

上記のケースの残業代は「2,000円×1時間1.25」=2,500円になります。

基本給に固定残業代が含まれている場合

固定残業代とは、一定時間残業したものとみなして、あらかじめ基本給に一定額の残業代が含まれている制度です。

基本給に含まれている一定時間分の残業代は支払われませんが、残業時間が一定時間を超えた場合は、固定残業代とは別に残業代が支払われます。

例

- 固定残業時間:30時間

- 法定時間外労働:35時間

- 1時間あたりの賃金:2,000円

上記のケースの残業代は「2,000円×(35時間−30時間)×1.25」=12,500円になります。

変形労働時間制の場合

変形労働時間制度とは、一定期間の平均労働時間が法定労働時間の範囲内ならば、法定労働時間を超える日があっても時間外労働にならない制度です。

労働基準法では「1日8時間・1週40時間」を超える労働をした場合、時間外労働になります。つまり、労働時間の上限を「日」や「週」単位で設定しています。しかし、変形労働時間制では、企業が労働時間の上限を「週」「月」「年」単位で定められます。

例えば、1週間で40時間以内の労働時間に収まらない場合でも、1ヶ月の合計労働時間を1日単位で平均した場合、8時間以内に収まっていれば原則として時間外労働になりません。

ただし、次の1〜3のいずれかに該当する場合は時間外労働になります。

時間外労働に該当するケース

- 1日については、就業規則その他これに準ずるものにより8時間を超える時間を定めた日はその時間を、それ以外の日は8時間を超えて労働した時間

- 1週間については、就業規則その他これに準ずるものにより40時間を超える時間を定めた週はその時間を、それ以外の週は40時間を超えて労働した時間(1により時間外労働となる時間を除く。)

- 変形期間については、変形期間における法定労働時間の総枠を超えて労働した時間(1又は2により時間外労働となる時間を除く。)

例として、変形期間が4週間で、所定労働時間と実際の労働時間が以下のケースの場合の残業代を確認してみましょう。所定労働時間が40時間以内の週については、1日の所定労働時間が8時間を超える日はないものとします。

■例

1週目 | 2週目 | 3週目 | 4週目 | 合計 | |

|---|---|---|---|---|---|

所定労働時間 | 45 | 35 | 35 | 45 | 160 |

実働時間 | 45 | 35 | 37 | 50 | 167 |

上記のケースの場合、1・2週目は、所定労働時間と実働時間が一致しているため、時間外労働は生じません。

3週目は実働時間が所定労働時間を超えていますが、40時間以内のため、時間外労働は生じません。

4週目のみ実働時間が所定労働時間を超え、なおかつ所定労働時間が40時間を超えているため、その超える分の5時間が時間外労働とされます。

さらに「時間外労働に該当するケース3」によれば、各週の実働時間の合計が167時間となり、この間の所定労働時間の合計である「40時間×4週間=160時間」を超えていますが、そのうち4週目の5時間については時間外労働とされているため、これを差し引くかなければなりません。

その結果、「167時間−5時間−160時間=2時間」が時間外労働となり、法定時間外労働時間の合計は7時間になります。

1時間あたりの賃金を2,000円とした場合、「2,000円×7時間×1.25」=17,500円が残業代になります。

フレックスタイム制の場合

フレックスタイム制とは、あらかじめ定められた期間や時間の範囲内で、労働者が働く時間を自由に決められる制度のことです。

例えば、「1ヶ月に160時間働くこと」と決められている企業の場合、1ヶ月の実働時間が160時間を超えれば、1日の勤務時間が5時間の日があっても9時間の日があっても、直ちに早退や残業になりません。

フレックスタイム制の場合は、以下のいずれかに該当する場合は時間外労働になります。

時間外労働に該当するケース

- 週平均労働時間が50時間超の月があったときは、その超えた時間

- 清算期間の合計実働時間が所定労働時間の合計を超えたときは、その超えた時間

週平均労働時間が50時間超の月があったかを確認するには、「50時間×(1ヶ月の日数÷7日)」を計算する必要があります。計算した数字より実働時間が多かった場合は、週平均労働時間が50時間超の月に該当します。

清算期間の合計実働時間が所定労働時間の合計を超えていないかを確認する際は、変形労働時間制の場合と同様に、週平均労働時間が50時間超の月の超えた時間分を差し引いてください。

例

- 清算期間:4〜6月

- 4月の実働時間:230時間(暦日数30日)

- 5月の実働時間:190時間(暦日数31日)

- 6月の実働時間:150時間(暦日数30日)

- 合計実働時間:570時間の場合(暦日数91日)

まずは、週平均労働時間が50時間超の月があったかを確認します。

4月:230時間>50時間×(30÷7日)=214.2

5月:190時間<50時間×(31÷7日)=221.4

6月:150時間<50時間×(30÷7日)=214.2

各月を計算した結果、実働時間と週平均50時間となる月間の労働時間数とを比較すると4月のみ実働時間の方が大きいため、平均労働時間が50時間超の月に該当します。

よって、その超過時間である「230時間−214.2時間」=15.8時間が4月分の残業代として支給されます。

次に、清算期間の合計実働時間が所定労働時間の合計を超えていないかを確認しますが、平均労働時間が50時間超である4月において時間外労働とされた15.8時間は、合計実働時間から差し引かなければなりません。

所定労働時間の合計は「40時間×91日÷7日=520時間」。その結果、「570時間−15.8時間−520時間」=34.2時間が時間外労働に該当します。この残業代については、清算期間の最終月である6月分として支給されます。

フレックスタイム制とは|コアタイム・フレキシブルタイムとは?適してる職種も!

歩合給制の場合

歩合給制とは、「成果1件に対して〇%」「売上〇円に対して〇%」など、一定の成果を挙げるごとに歩合として給与が支払われる制度のことです。

歩合給制の残業代を計算するためには、「歩合の総額÷総労働時間」で1時間あたりの賃金の計算と法定外労働時間を確認する必要があります。

例

- 歩合給:20万円

- 出勤日数:22日

- 総労働時間:180時間

上記のケースの場合、1時間あたりの賃金は、「20万円÷180時間」=1,111円。

法定外労働時間は、「180時間−(8時間×22日)」=4時間。

残業代は、「1,111円×4時間×1.25」=5,555円になります。

年俸制・日給制・時給制の場合

年俸制とは、労働者の業績に応じて、年単位で給与を決める制度のこと。1時間あたりの賃金は「年俸÷12÷1ヶ月の所定労働時間」で計算します。

日給制とは、1日単位で賃金が決められている制度のこと。「日給÷1日の所定労働時間」で1時間あたりの賃金を計算します。

時給制はそのままの金額が1時間あたりの賃金に該当します。

1時間あたりの賃金がわかったら「1日8時間・週40時間」の法定労働時間を超えた時間数に(1+割増率)を掛けて、残業代を計算してください。

管理職の場合

管理職の残業代を計算するためには、まず、管理職に就いている人が「管理監督者」であるか否かを確認します。単に役職名だけで判断されるものではありません。

管理監督者とは、労働条件の決定や労務管理について、経営者と同等の地位や権限をもつ従業員のことです。管理監督者に該当する人は労働基準法で定められた時間外労働や休日労働の制限を受けないため、残業をしても残業代は発生しません。

ただし、22〜翌5時の間に勤務した時間分は、深夜労働の25%割増が適用されます。

36(サブロク)協定とは|年間の残業時間の上限は?特別条項の届出でどう変わる?

シフト制とは?自由・固定・完全シフト制の違いや有給の有無まで徹底解説

簡単に残業代の計算ができるツール・アプリ

勤怠管理は基本的に会社が行いますが、100%正しいとは限りません。自分でおおよその残業代を把握しておきたい人もいるでしょう。

ここでは、簡単に残業代の計算ができるツールやアプリをご紹介します。

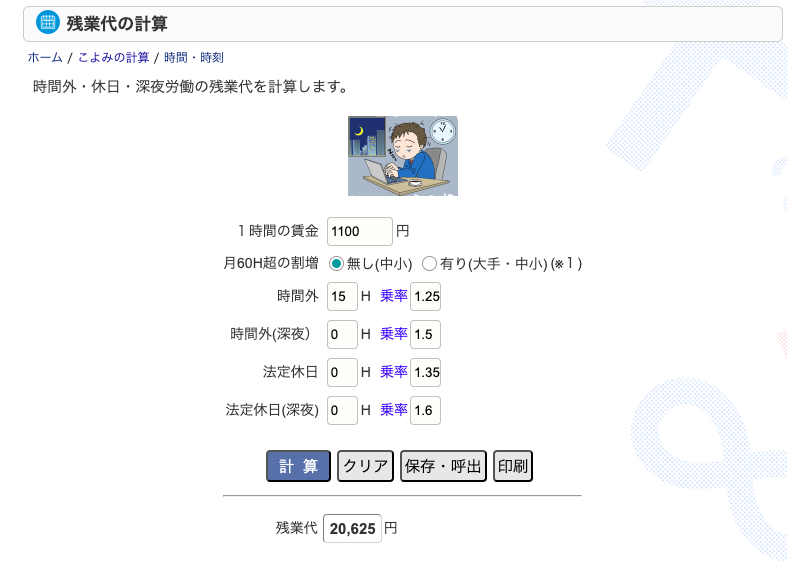

ツール①CASIOの残業代の計算ツール

1つ目は、CASIOの「残業代の計算ツール」です。

1時間の賃金や時間外労働の時間数を入力すると、すぐに残業代を計算してくれます。

※出典:「CASIO残業代の計算」https://keisan.casio.jp/exec/system/14525642510799

月給から時給を計算する機能もあるため、簡単に残業代の計算が可能です。

アプリ①簡単入力!!「タイムシートライト」

2つ目は、スマホで勤怠管理ができる「簡単入力!!タイムシートライト」です。

出勤と退勤の2タップで日々の出勤記録が管理でき、給与は時給・日給・月給で入力可能。もちろん、残業時間・休日出勤・深夜割増などの設定も可能です。

※出典:「簡単入力!!タイムシートライト」https://play.google.com/store/apps/details?id=jp.co.greenspeed.attendance&hl=ja

タイムシートのPDF出力も可能なため、紙で記録を残すことも可能です。

残業代の計算に関するQ&A

最後に、残業代の計算に関するQ&Aをご紹介します。労働者のためになる内容のため、ぜひ参考にしてください。

Q:残業代は何分単位で計算される?

A:残業代は、原則として1分単位で計算されます。

残業代を15分単位や30分単位などの一定の単位で管理する企業もありますが、それは厳密には違法です。

ただし、1ヶ月ごとに残業代を計算する場合は、残業の合計時間の30分未満は切り捨て、30分以上は1時間に切り上げることが認められています。

例えば、1ヶ月の残業時間の合計が9時間45分の場合は10時間、9時間15分の場合は9時間で計算できます。

Q:未払いの残業代があったことに後から気づいた場合は?

A:未払いの残業代が発生してから3年間の間は、後からでも残業代を請求できます。

未払いの残業代があったことに後から気づいた場合は、企業へ請求することが可能です。ただし、請求する際はタイムカードや勤怠管理記録のデータなど、時間外労働があったことがわかる証拠が必要です。

未払い残業代を請求できる期限は、未払いが発生してから3年間です。未払い残業が2020年4月1日より前にあった場合の請求期限は2年間になります。

まとめ・残業代は会社任せにせず自分で管理を

残業代の計算は人の手で行われることも多いため、企業任せにせず、自分で確認することが大切です。

万一、後から未払い残業代があると発覚した場合は企業へ請求することも可能です。ただし、残業したことがわかる証拠が重要になるため、普段から勤務記録を管理することを心がけましょう。

参考資料

この記事の監修者

新名範久 【税理士・社会保険労務士】

「新名範久税理士・社会保険労務士事務所」所長。 建設、不動産、理美容、小売、飲食店、塾経営といった幅広い業種の法人や個人の税務・会計業務を行う。社会保険労務士として、法人の社会保険業務も担当。1人でも多くの人に、税金に対する理解を深めてもらいたいと考え、業務を行っている。 税理士、社会保険労務士、社会福祉士、精神保健福祉士、宅地建物取引士、測量士補、CFP、FP技能検定1級、年金アドバイザー2級、証券外務員1種などの資格を保有。