離婚を考える50代女性のための生活設計を解説【FP監修】

離婚を考える50代女性必見! 生活費・住居・財産分与・年金分割について解説

人生の折り返しを迎え、これからの人生を考える人は多いでしょう。さまざまな選択肢がありますが、離婚もその1つ。しかし、離婚した後の人生について不安を抱える人も多いでしょう。 この記事では、離婚後の単身50代女性に関連する平均収入、支出、住居費、財産分与額、生活保護制度、寡婦控除、ひとり親控除、老後の保険料、年金分割制度などについて、FP監修のもと解説します。

- 目次

女性の1人暮らしの平均収入と平均生活費は?

まずは50代以降の女性の1人暮らしにかかる生活費がどれくらいになるかを確認していきましょう。

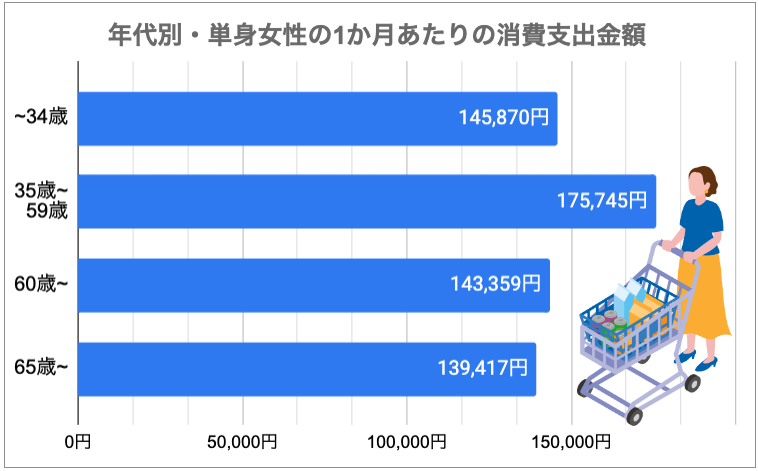

出典:統計局ホームページ/家計調査年報(家計収支編)2020年(令和2年)より

総務省統計局の家計調査年報(※)によると、単身女性の1か月間あたりの平均消費支出は、34歳までは14万5,870円、35歳から59歳の定年前の世代では17万5,745円、60歳以降では14万3,359円、そのうちの65歳以上では13万9,417円でした。

1か月間の可処分所得(税金や保険料などを引いた自由に使えるお金)の平均金額を見てみると、35歳から59歳の世代の勤労をしている単身女性の場合ですと、26万1,552円です。

35歳から59歳の単身女性の平均的な月の収支を計算すると、下記になります。

35歳から59歳の単身女性の平均的な月の収支

- 消費支出:17万5,745円

- 可処分所得:26万1,552円

なお、家賃や地代を支払っている世帯の割合を見ると、34歳までは91.5%ですが、35歳から59歳になると44.5%に減少することがわかります。

この結果から、35歳をすぎると半分弱の人が住宅やマンションなどを購入すると推測できます。

50代の女性が離婚後に1人暮らしをする場合、月平均17万5,745円の消費支出のほかに、非消費支出として、税金や保険料などが月平均で7万5,703円必要です。

最低でも月25万1,448円の額面給与などの収入が必要だと考えておきましょう。

※統計局ホームページ/家計調査年報(家計収支編)2020年(令和2年)(単身世帯の詳細結果より)

離婚後に賃貸契約を結ぶ際の注意点

離婚後に賃貸物件に住もうと考えている人は、ご注意ください。

専業主婦ですと、1人で暮らすための賃貸住宅を探すのは非常に困難だからです。定期的な収入がないと、入居審査に通らない可能性が高くなるでしょう。

賃貸物件を借りる予定なら、離婚をする前に就職活動を始め、就業状況が安定してきてから、離婚や引越しなどの手続きを進めた方が良いでしょう。あるいは、今住んでいる賃貸物件から夫が出ていき、自身が継続して使用するか、夫名義で賃貸契約を結んでもらった部屋に住むなどの対処方法もあります。

この場合、夫の協力が必要不可欠ですので、夫婦関係がある程度良好なご夫婦に限られます。

すでに働いており、定期的な収入があると、賃貸契約の審査には合格しやすいでしょう。

ただし、1人住まいですと2人住まいの専有面積よりも狭くなり、家賃は割高になります。家賃を抑えるために、現状よりも狭くて古い物件や、条件の悪い物件に引っ越さなければならない可能性もあります。

1人暮らしをするために必要な住居費の平均金額は?

それでは、1人暮らしをするために必要な住居費用がどれくらいになるかを、見ていきましょう。

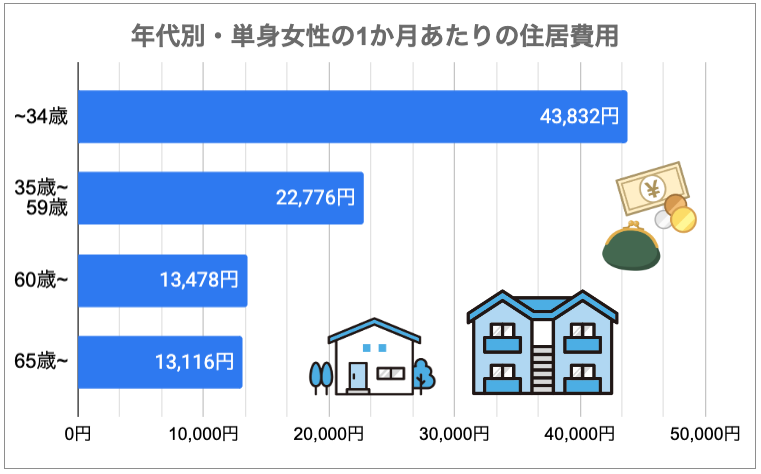

出典:統計局ホームページ/家計調査年報(家計収支編)2020年(令和2年)より

総務省統計局の家計調査年報で、35歳から59歳の単身女性の住居にかかる支出を確認すると、月平均は2万2,776円でした。このうち、家賃や地代の月平均金額が2万1,286円で、修繕費などの月平均金額は1,490円でした。

34歳までの単身女性ですと、住居費の月平均金額は4万3,832円ですので、35歳以降の年代になると、家やマンションなどの持ち家を購入する人が増えることがわかります。

なお、2022年6月現在の家賃相場を、全国賃貸管理ビジネス協会の全国家賃動向(※1)という資料で確認してみると、1部屋(1K、1DK、1LDK)の全国平均家賃は5万1,059円でした。

ちなみに、大都市圏にある1部屋の家賃相場は以下のとおりです。

大都市圏にある1部屋の家賃相場

- 関東:東京都6万9,624円、神奈川県5万9,986円、埼玉県5万3,650円

- 関西:大阪府5万7,164円、京都府5万3,768円、兵庫県5万1,158円

- 東海:愛知県5万3,608円、静岡県4万7,902円

- その他:宮城県4万9,110円、福岡県4万8,231円、北海道4万3,979円

持ち家がない場合は、月々5万円強の家賃がかかることになりますので、通常の家賃相場よりも安い、公営住宅や公団住宅を利用するのも一つの方法です。

たとえばUR賃貸の場合ですと、低所得の高齢者世帯などに対して家賃減額制度を設けています(※2)。

※1:全国賃貸管理ビジネス協会| 全国家賃動向(2022年6月分より)

※2:UR賃貸住宅の家賃減額制度について | UR都市機構

離婚後の財産分与対象となる財産とは

財産分与は1/2ルールといって、夫と妻に半分ずつ分けられます。

財産分与の対象となるのは、以下の財産です。

財産分与できる財産

- 会社勤務の場合は「給与」、退職金

- 自営業の場合は「売上」

- 土地や建物などの不動産

- 預貯金

- 結婚後に購入した自家用車・家財道具・株式、保険金(解約金)、その他の動産(不動産以外の「動かせる」財産)など

財産分与の対象にならない「特有財産」は以下の財産です。

財産分与できない特有財産

- 結婚前の財産

- 別居後に得た財産

- 結婚中に相続・贈与で得た財産(夫婦の協力とは無関係に得たもの)など

銀行口座を夫婦で分けている場合は、どれだけの残高があるのかを聞き取り、財産分与額を推定しましょう。相手が開示に応じない場合は、家庭裁判所に対して、財産分与請求調停の申立をすることをおすすめします。

株式の場合も、自身が認識していないものは、相手に情報開示をしてもらう必要があります。土地などの固定資産評価額は、固定資産税の納税通知書などで確認することができます。また、全国地価マップ(※)で、おおよその路線価や、地価公示価格などが確認可能です。

車や家財道具などの価格は、買取業者に見積もりを取って、財産分与額を推定しましょう。

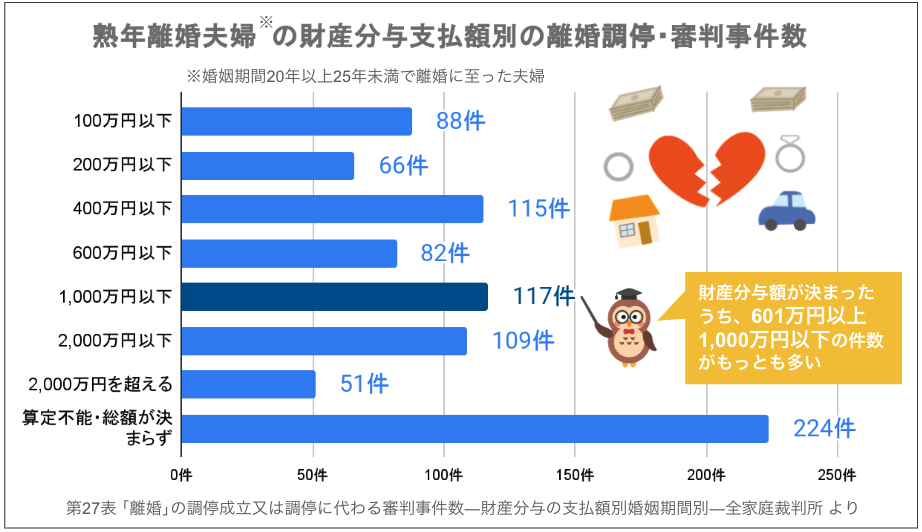

熟年離婚夫婦の財産分与額でもっとも多かったのは601万円以上1千万円以下

出典:第27表 「離婚」の調停成立又は調停に代わる審判事件数―財産分与の支払額別婚姻期間別―全家庭裁判所(2020年) より

離婚時の財産分与の金額は、その家庭が持つ資産の総額から割り出されます。

ずばりの平均金額がわかる公的なデータは存在しませんが、裁判所の司法統計(※)を見ると、だいたいの金額が把握可能です。

2020年に離婚調停成立、または調停に代わる審判で財産分与の取り決めがあった件数は、6,764件で、取り決めがあったうち、もっとも多かった金額は100万円以下の1,552件でした。

このうち、婚姻期間が20年以上の夫婦が財産分与を取り決めした件数は852件で、算定不能や総額が決まらなかったものが224件ともっとも多く、分与額が決まった中でもっとも多かった金額は601万円以上1,000万円以下の117件でした。

婚姻期間が長くなるにつれて、共有する財産も増えるため、熟年夫婦の財産分与金額は婚姻期間が短い夫婦よりも高くなることがわかります。

※2020(令和2)年度版 「離婚」の調停成立又は調停に代わる審判事件数 財産分与の支払額別婚姻期間別 全家庭裁判所

離婚後の年金分割制度を知ろう

「離婚時の年金分割制度」をご存じの人も多いかもしれませんが、「夫に支給される年金の半分がもらえる」と誤解しているケースが多く見られます。

年金分割の対象となるのは、婚姻期間中の厚生年金や共済年金記録のみであり、国民年金記録は含まれません。

つまり、夫が厚生年金や共済年金へ加入していない自営業者や個人事業主などの場合は、国民年金にしか加入していないため、年金分割は行われないのです。

また、分割対象となる加入期間は婚姻期間中だけに限られ、婚姻前や離婚後の加入記録は対象外です。

請求期限は離婚をした翌日から起算して2年以内です。

なお、分割方法には「合意分割」「3号分割」の2種類があり、合意分割の場合は婚姻期間中の加入記録が分割対象となり、3号分割の場合は2008年4月以降の婚姻期間中の加入期間が分割対象となります。

合意分割と3号分割の違いについて、下記記事で詳しく解説していますので、参考にしてください。

離婚後に年金分割しないとどうなる?手続きの流れやいくら増えるかも!

参考資料

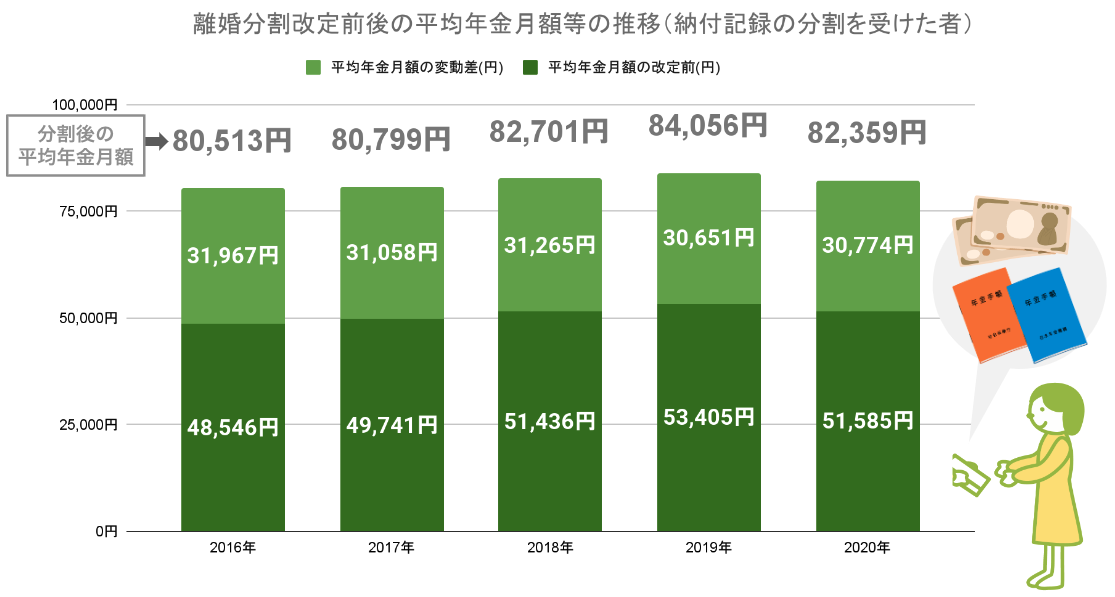

離婚時に年金分割を請求し、分割を受けた人の年金支給額平均は約8万2千円

出典:「令和2年度 厚生年金保険・国民年金事業の概況」32ページ離婚分割 受給権者の分割改定前後の平均年金月額等の推移より

厚生労働省年金局の「令和2年度 厚生年金保険・国民年金事業の概況」という資料の中にある「離婚分割 受給権者の分割改定前後の平均年金月額等の推移」の表(※1)によると、合意分割で年金納付記録の分割を受けた人(第2号改定者)の年金受給平均金額は8万2,358円でした。

なお、年金受給額は婚姻期間の長さや、夫の厚生年金納付額、自身の年金納付額、未納期間などに大きく左右されますので、8万2,358円はあくまで平均的な金額として考えてください。

自分の年金や分割金額について、詳細を知りたい場合は、毎年誕生月に日本年金機構からハガキや封書で送られて来る「ねんきん定期便」や、ねんきんネット(※2)などで確認してみてください。

※1:令和2年度厚生年金保険・国民年金事業の概況(32ページ目)

※2:ねんきんネット|日本年金機構

長く働ける就職先の確保が重要

日々の生活を成り立たせるには、定期的な収入が欠かせません。

65歳以降は平均8万2,358円の年金が支給されるとしても、過不足のない老後生活を送るには、それなりの預貯金を用意するか、65歳を超えても働き続ける必要があります。

今働いていない人は、早めに安定した就職先を確保しておくことをおすすめします。これから就職活動を始める人は、下記の記事を参考にしてください。

50代女性の仕事探しのコツは「シニア歓迎」と「長く続けられるか」を重視

老後資金がない場合は働き続け、働けない場合は生活保護の受給を検討しよう

1人暮らしの老後生活を成り立たせるには、どれくらいの老後資金が必要なのでしょうか?

「独身の老後資金はいくら必要?おひとりさまの住まいの選び方も解説」という記事でもお伝えしたように、65歳以上の単身無職世帯(高齢単身無職世帯)の平均収支(※1)は下記のようになります。

65歳以上の単身無職世帯(高齢単身無職世帯)の平均収支

- 実収入平均:13万6,964円

- 可処分所得(手取り収入):12万5,423円

- 消費支出:13万3,146円(非消費支出:1万1,541円)

- 平均消費性向:106%(毎月7,723円不足)

ただし、年金分割を受けた人の年金受額は月平均で8万2,358円ですので、毎月の不足分は7,723円+4万3,065円(可処分所得と年金受給額の差額)=5万788円になります。

実際の非消費支出分(税金や健康・介護保険料など)は、収入額の減少にともなって減りますが、自治体ごとに計算方法が異なるため、単純計算で算出していることをご了承ください。

女性の平均寿命は87.74歳(※2)ですので、65歳から22年間を働かずに生活すると想定すると、老後資金として1,340万8,032円(22年×12か月×5万788円)が必要になることがわかります。

預貯金を用意できない場合は、どれだけ長く働けるかが重要です。今から老後資金を貯めつつ、健康で長く働けるよう、体力をつけておくことをおすすめします。

なお、厚生労働省では、地域ごとに最低限度の生活に必要な基準値を算定しており、基準よりも世帯収入が少ない場合には、生活保護を受けることができます。

生活保護を受けると、ローンが組めず、クレジットカードを作ることができないなどのデメリットもありますが、税金や保険料などが減免され、電車やバスなどの割引が受けられるなどのメリットもあります(自治体により異なります)。

働くのが難しくなったら、生活保護の受給も検討してみてください。

給付金関連の記事

健康維持に関連する記事

※1:家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支

※2:令和2年簡易生命表の概況 - 厚生労働省

離婚した女性が受けられる「寡婦控除」「ひとり親控除」とは

シングルマザー向けの助成金や手当、控除は多数ありますが、成人前の子供の扶養に適用されるものが中心ですので、熟年離婚をした家庭には縁がないかもしれません。

ただし、「寡婦(かふ)控除」と「ひとり親控除」(※)は熟年離婚をした女性に適用できる可能性があります。

寡婦控除は離婚後の単身世帯でも、ひとり親控除は成人した子供と住む世帯でも、受けられる所得控除です。寡婦控除は27万円、ひとり親控除は35万円が所得から差し引かれ、納税額が軽減されます。

自分の所得金額が年間500万円以下で、下記に該当する場合は、年末調整や確定申告などで申告をしましょう。

寡婦控除

- 女性が夫と死別をして、扶養する子がいない場合:27万円の控除額

- 女性が夫と離婚をして、扶養する子がおらず扶養親族がある場合:27万円の控除額

ひとり親控除

- 男性が扶養する子がある場合:35万円の控除額

- 女性が夫と死別や離別をしたか、あるいは未婚で、扶養する子がいる、もしくは子の総所得金額が48万円以下の場合:35万円の控除額

これまでの寡婦制度ですと、未婚女性には控除が適用されませんでしたが、2020(令和2)年に「ひとり親控除」が創設されたことで、適用の範囲が広がりました。

また、これまで扶養する子供がいる女性は寡婦控除に含まれましたが、ひとり親控除が適用されるようになり、控除金額も35万円に上がりました。

扶養する子供の年齢要件はとくになく、成人していても子供の所得が48万円以下であれば、ひとり親控除を受けることが可能です。

なお、ひとり親控除の創設で男性に適用されていた「寡夫制度」は廃止され、統合されることになりました。

寡婦控除や、ひとり親控除は、自動的に適用されるものではありませんので、年末調整や確定申告などで必ず申告をしてください。

ひとり親控除と寡婦控除については、下記の記事でより詳しく解説していますので、参考にしてください。

まとめ:輝くシングルライフを送るために健康を維持することも重要

離婚後の1人暮らしにかかる支出金額がつかめたら、それをまかなえるくらい稼げそうな職種に目星をつけ、就職先を早めに確保しておきましょう。

今現在仕事をしている人は、今の収入でもやっていけるかを算出し、難しいようであれば、転職や副業を検討してください。

生活費を稼ぐだけでなく、老後資金を貯めることができるとベターです。

年金分割をしても、多くの年金受給が望めないのであれば、厚生年金に加入できる正社員やパートタイム・アルバイトを目指すのもいいでしょう。

パートタイムやアルバイトの人の社会保険制度については、下記の記事を参考にしてください。

パート・アルバイトでも社会保険に加入できる?2022年10月の社会保険改正ポイントを社労士が解説

また、寡婦控除やひとり親控除に該当するようであれば、必ず申告をしてください。

今から老後資金をしっかり貯めるためには、支出の見直しも欠かせませんし、健康を維持して、長く働ける体を作ることも重要です。

輝くシングルライフを目指して、しっかりと準備を行っていきましょう。

健康関連の記事

50代女性に関連した記事

この記事の監修者

高橋正美 【ファイナンシャルプランナー(CFP®認定者)】

日本FP協会所属。日本FP協会2019年「くらしとお金の相談室」相談員。某保険会社のお客様窓口で、保全業務のほか、資産活用、相続対策の相談などを16年間行い独立。相続開始後の手続き支援なども行う。 健康管理士として、お客様のお金に関する相談以外に、健康に関するアドバイスも実施。