投資初心者は何から始めればいい?投資信託やNISAなどおすすめの投資方法も

投資初心者におすすめの投資方法とは? 何から始めるべき?

「投資に興味はあるけれど、何から始めればいいのかわからない…」そんな疑問を感じている人は多いのではないでしょうか? 投資と聞くと「難しそう」「損をしそう」というイメージを持つ人が多いですが、実は少額から無理なくスタートできる方法もあります。 この記事では、投資初心者が安心して第一歩を踏み出せるように、基本的な仕組みからおすすめの投資方法、注意点などを解説します。

- 目次

- 投資とは?

- 投資とは金融資産に利益を期待してお金を費やすこと

- 投資で得られる収益①キャピタルゲイン

- 投資で得られる収益②インカムゲイン

- 投資の方法にはどんな種類がある?

- 銀行で始められる投資

- 銀行以外で始められる投資

- 初心者におすすめの投資方法とは?

- ほったらかし投資が可能な【投資信託】

- 銀行預金と同じ仕組みの【外貨預金】

- リスクが少ない【個人向け国債】

- 投資初心者におすすめの制度

- NISA(少額投資非課税制度)

- iDeCo(イデコ:個人型確定拠出年金)

- 初心者は何から始めればいい?投資を始める際に注意すべきこと

- 目的を明確にする

- リスクがあることを理解する

- 余裕資金を使う

- 少額投資から始める

- 分散投資を心がける

- 投資初心者はいくらから始めるのがおすすめ?

- 【利回り7%】月1万円・2万円・3万円で積立投資した場合のシミュレーション

- 【利回り5%】月1万円・2万円・3万円で積立投資した場合のシミュレーション

- 【利回り1%】月1万円・2万円・3万円で積立投資した場合のシミュレーション

- 投資初心者が陥りやすい3大失敗とは?

- 自分の考えではなく他者の意見や情報を信じて判断する

- 余裕資金以外のお金を投資に使ってしまう

- 値動きに一喜一憂して売買を繰り返してしまう

- まとめ・投資初心者は無理のない範囲で少額からスタートすることが大切

投資とは?

投資とは、金融資産に利益を期待してお金を費やすことであり、資産を増やす手段の1つです。

投資初心者はまず、利益には2種類あるという基本を押さえておくと、投資の全体像を理解しやすくなります。

投資とは金融資産に利益を期待してお金を費やすこと

投資とは、将来的に資産を増やすことを期待してお金を運用することを意味します。株式や債券、投資信託といった金融資産にお金を費やし、その成果として利益を得ることを目的としています。

お金をそのまま預けておく「貯金」に対し、お金に働いてもらって資産を増やす手段が「投資」と考えるとわかりやすいでしょう。

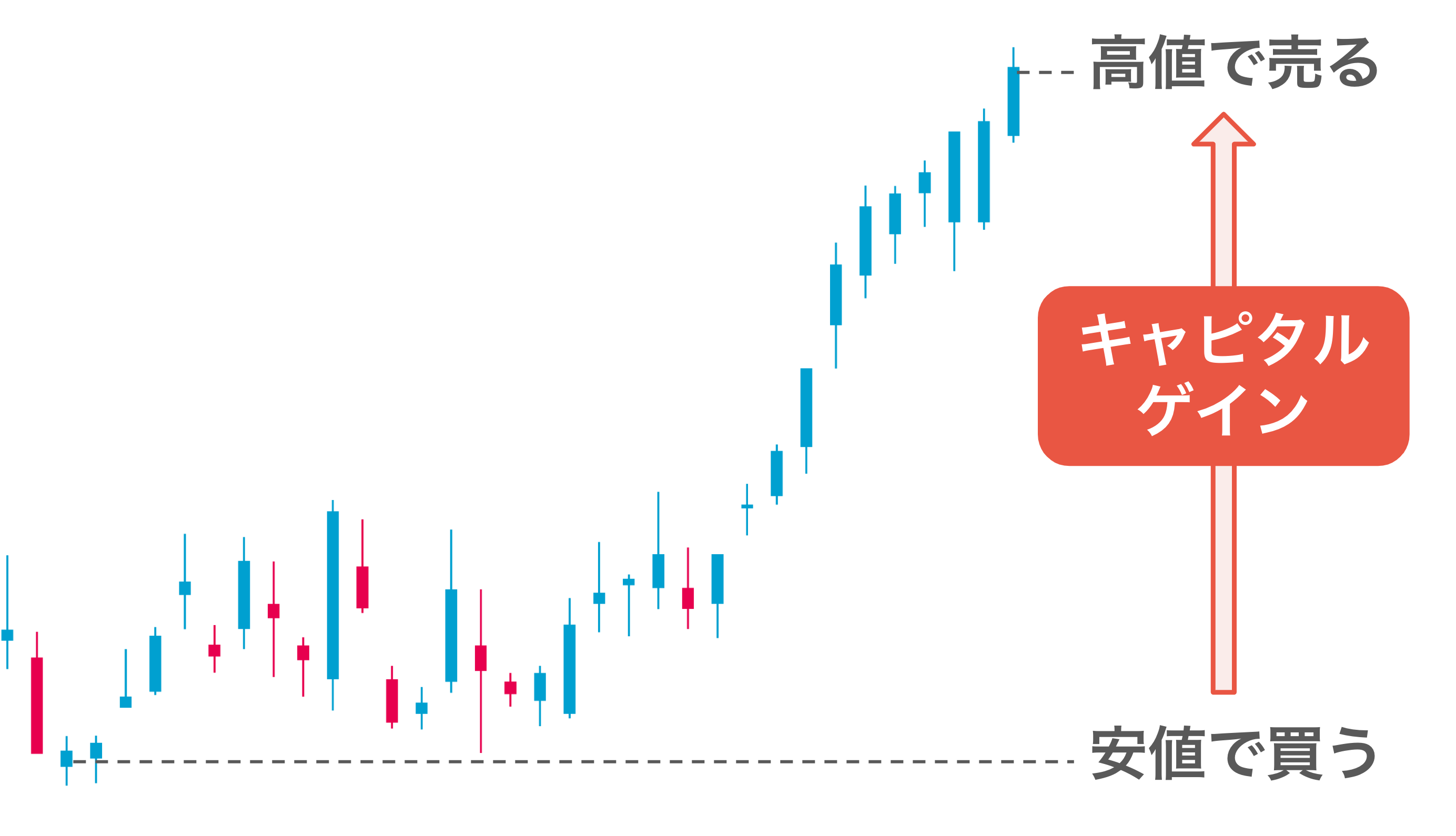

投資で得られる収益①キャピタルゲイン

投資で得られる収益の1つにキャピタルゲインがあります。

キャピタルゲインとは、資産を購入した価格より高い価格で売却することで得られる売買差益のこと。例えば、100万円で購入した株式を110万円で売却した場合、差額の10万円がキャピタルゲインとなります。

株式投資などでは、このキャピタルゲインを狙った運用が代表的です。

値動きが大きい商品ほどリターンの可能性は高まりますが、同時にリスクも大きくなるため、投資初心者は少額から始めて慣れていくことが大切です。

投資で得られる収益②インカムゲイン

投資で得られるもう1つの収益はインカムゲインです。

インカムゲインとは、資産を保有している間に定期的に得られる収益のこと。代表的なインカムゲインは以下の通りです。

主なインカムゲイン

- 株式の配当金

- 債券の利子

- 預金の利息

- 投資信託の分配金

- 不動産の家賃収入 など

インカムゲインは長期的に安定して得られる収益であることが多く、キャピタルゲインと組み合わせることで、資産形成のバランスを取ることが可能です。

【2025年】50代平均貯金額や中央値から考える!老後資金の増やし方

投資の方法にはどんな種類がある?

投資にはさまざまな方法があり、銀行で始められる商品から証券会社や専門の取引所を通じて行うものまで幅広く存在します。

ここでは、代表的な投資の種類を「銀行で始められる投資」と「銀行以外で始められる投資」に分けて解説します。

銀行で始められる投資

まずは、銀行で始められる投資を確認してみましょう。

投資信託

投資信託とは、投資家から集めた資金を運用の専門家が株式や債券に分散投資し、その成果を投資家に分配する金融商品のことです。

メリット | デメリット |

|---|---|

|

|

なお、NISA口座を利用すれば分配金や売却益に税金はかかりません。

投資信託とは?投資初心者向けにわかりやすく解説!始める方法も!

100万円で投資信託した場合の1年後はいくら?仕組みや注意点も!

外貨預金

外貨預金は、日本円ではなく米ドルや豪ドルなどの外国通貨で預金する金融商品のことです。円安になれば為替差益を得られますが、円高になると損失が出る可能性もあります。

メリット | デメリット |

|---|---|

|

|

一般的に外貨預金は日本円より利息が高めのため、日本円での預金より高利回りも期待できます。

個人向け国債

個人向け国債とは、国が発行する債券を購入して満期まで所持すると満期時に元本が返済される金融商品のこと。保有期間中は利子も受け取れます。安全性が高いことが特徴で、1万円から購入可能です。

メリット | デメリット |

|---|---|

|

|

個人向け国債は安全性が高い反面、利回りは0.05%程度と低いため、投資商品の中ではローリスクローリターンの商品といえるでしょう。

銀行以外で始められる投資

次に、証券会社などの銀行以外で始められる投資を確認してみましょう。

株式投資

株式投資とは、株式会社が発行する株式を購入し、値上がり益や配当金を狙う投資方法のこと。企業によっては株主優待も受け取れます。

メリット | デメリット |

|---|---|

|

|

株式投資は、分配金や売却益に税金がかからないNISA口座での運用が可能です。

【初心者必見】株式投資の始め方|仕組みやメリット・デメリットを徹底解説

FX(外国為替証拠金取引)

FXは異なる2つの通貨を売買し、その為替差益を狙う投資商品です。少ない証拠金で大きな取引ができる「レバレッジ」が特徴です。

メリット | デメリット |

|---|---|

|

|

FXは「Foreign Exchange」の略。レバレッジをかけることにより、実際の資金の何倍もの取引が可能になります。

一方で、一定以上の損失が生じた場合に強制的に決済される「ロスカット」が行われると、証拠金はゼロになります。また、不利なレートで約定される「スリッページ」が起こることもあるため、リスクをしっかり把握しておくことが重要です。

暗号資産(仮想通貨)

暗号資産とは、インターネット上で取引される通貨のような電子データのこと。ビットコインやイーサリアムが代表的で、短期間で価格が大きく変動することが特徴です。

メリット | デメリット |

|---|---|

|

|

暗号資産で得られる主な利益は、購入した価格より高い価格で売却することで得られるキャピタルゲインになります。ただし、株式投資などに比べて短期間で価格が変動するため、ハイリスク・ハイリターンな金融商品といえるでしょう。

金(ゴールド)

金は、世界的に価値があり、有事やインフレ時にも安全資産とされる投資商品です。

メリット | デメリット |

|---|---|

|

|

金の埋蔵量には限りがあります。そのため、価値が上がることはあっても、今までに価値がゼロになったことはありません。

初心者におすすめの投資方法とは?

投資初心者が最初に悩むのは「何から始めればいいのか」ということでしょう。ここでは、少額から始められて、比較的リスクが低いとされる初心者向けの投資方法を3つご紹介します。

それぞれの特徴を把握し、自分の生活スタイルや資産状況に合った投資方法を選びましょう。

ほったらかし投資が可能な【投資信託】

1つ目は、投資信託です。

投資信託は投資初心者に最も人気のある投資方法の1つ。5,000円程度から始められ、複数の銘柄に分散投資できるため、他の投資方法に比べてリスクを抑えられます。また、運用はプロに任せられるため、投資の知識が少なくても安心です。

投資信託は「ほったらかし投資」と呼ばれることもあり、運用を始めた後は基本的に放置しても長期的な資産形成が可能。忙しい社会人や投資初心者でも無理なく続けられるのが魅力です。

ただし、完全に放置することは良くありません。定期的に運用成果を確認することを忘れないようにしましょう。

銀行預金と同じ仕組みの【外貨預金】

2つ目は、外貨預金です。

「投資は難しそう」と感じる人には、銀行預金に仕組みが近い外貨預金がおすすめです。

米ドルや豪ドルといった外国通貨で預金するため、円安時には利益が出る可能性があります。また、金利も基本的に日本より外国の方が高いため、利息収入も期待できます。

ただし、円高になると元本割れのリスクが高まります。外貨預金はあくまで「余裕資金」で行うのがポイント。今後必要となる生活資金を充てるのは避けましょう。

リスクが少ない【個人向け国債】

3つ目は、個人向け国債です。

「できるだけ安全に投資を始めたい」という人には、個人向け国債が最適です。国債は国が発行する債券であり、元本と利子を国が保証しているため、投資商品の中でも安全性の高い商品になります。

少額から購入可能で、年2回利子を受け取れます。元本割れのリスクはほぼないため、堅実にコツコツ資産形成を目指す人に最適です。

投資初心者におすすめの制度

投資を始めるにあたって「できるだけお得に運用したい」と考える人は多いでしょう。そんな初心者におすすめなのが、国が用意している非課税や節税効果のある制度です。

ここでは代表的な制度であるNISAとiDeCoをご紹介します。

短中期での資産形成や少額投資にはNISA

老後資金作りや節税効果を重視するならiDeCo

この2つの制度をうまく活用することで、効率的に資産形成ができ、投資のメリットを最大限に活かせるでしょう。

NISA(少額投資非課税制度)

NISA(少額投資非課税制度)は、投資初心者に人気のある制度の1つです。

通常、投資で得た利益には20.315%の税金がかかりますが、NISA口座を使って得た利益には税金はかかりません。

NISAには少額から始められる「つみたて投資枠」と、幅広い商品を購入できる「成長投資枠」の2種類がありますが、初心者は「つみたて投資枠」から始めるのがおすすめです。

NISA制度を利用すれば、長期・分散・積立による安定的な資産形成ができ、リスクを抑えながら投資を続けられるでしょう。

ほったらかしでもOKは本当!?50代にもおすすめの積立NISA

新NISAを徹底解説!いつから?デメリットは?つみたてNISAからの移行は?

50代から始める積立NISAのススメ|新制度との違いもご紹介!

NISAの上限はいくら?超えたらどうなる?売却後の非課税枠の復活まで解説

NISAのつみたて投資枠とは?成長投資枠との違いや上限額を徹底解説!

NISAの成長投資枠とは?上限額やつみたて投資枠との違いを徹底解説!

※2:金融庁|NISA特設ウェブサイト

iDeCo(イデコ:個人型確定拠出年金)

iDeCoは、老後資金作りを目的とした私的年金制度です。毎月決まった掛け金を積み立てて運用し、60歳以降に年金または一時金として受け取れます。

掛金は月額5,000円から1,000円単位で設定可能。職業などにより上限額は異なります。税制面では以下3点のメリットがあります。

税制効果

- 掛金は全額所得控除になる→所得税・住民税が軽減される

- 運用益が非課税になる

- 年金形式で受け取る場合は「公的年金等控除」・一時金で受け取る場合は「退職所得控除」が適用される

iDeCoは長期にわたってコツコツ資産を増やしながら節税もできるため、投資初心者でも老後資金をしっかり確保したい人にも最適です。

初心者は何から始めればいい?投資を始める際に注意すべきこと

「投資を始めたいけれど、最初の一歩がわからない」という人は多いのではないでしょうか?

投資初心者が安心してスタートするためには、リスクを理解しながら計画的に始めることが大切です。ここでは、投資を始める際に押さえておきたい注意点を解説します。

目的を明確にする

1つ目は、目的を明確にすることです。

まずは「何のために投資をするのか」をはっきりさせましょう。

老後生活資金として65歳までに1,000万円を貯めたい

マイホーム購入のために10年後までに800万円貯めたい

上記のように目的と目標金額を具体的にすることで、自分に合った投資方法が選びやすくなるはずです。

リスクがあることを理解する

2つ目は、リスクがあることを理解することです。

投資にリスクはつきものです。ここでいうリスクとは「危険」だけではなく「価格の振れ幅」も含まれます。

投資とリスクの基本

- リスクが小さい商品はリターンも小さい

- リスクが大きい商品はリターンも大きい

投資初心者はメリットだけに目を向けるのではなく、リスクがあることも理解した上で投資を始めることが大切です。

余裕資金を使う

3つ目は、余裕資金を使うことです。

投資に使うのは、生活費や急な出費に備えるお金ではなく「余裕資金」であることが基本です。

投資にまわすお金の基本

- 生活に支障が出ない範囲で投資する

- 数ヶ月分の生活費は手元に確保しておく

- 将来必要になる結婚資金や住宅資金は投資に回さない

投資を無理なく継続するためには、上記の基本を忘れないようにしましょう。

少額投資から始める

4つ目は、少額投資から始めることです。

初心者は、最初から大きな金額を投資するのではなく少額投資から慣れていくことが重要です。

少額投資のメリット

- 値下がりしても損失が少ない

- 運用資金が少ないため心理的負担が軽い

- 値動きに慣れてから徐々に投資額を増やせる

少額でもコツコツ積み立てれば長期的には安定した資産運用につながるため、最初から焦る必要はありません。

分散投資を心がける

5つ目は、分散投資を心がけることです。

投資の基本は分散です。銘柄や地域、投資のタイミングを分散することで、リスクを抑えられます。

銘柄を分散する

銘柄の分散とは、「株式と債券」など値動きの異なる商品を組み合わせて投資すること。特定の資産が下がっても全体への影響を抑えられる効果があります。

地域を分散する

地域の分散とは、日本だけでなく、アメリカやヨーロッパ、新興国などの金融商品に投資すること。地域ごとの経済変動リスクを軽減できます。

積立投資で時間を分散する

時間の分散とは、一度に大金を投資するのではなく、毎月一定額を積み立てる積立投資のこと。「ドル・コスト平均法」とも呼ばれ、購入価格が平均化されるため、急な値動きによるリスクを軽減できます。

50代向け|おすすめの資産運用とポートフォリオ!運用例や注意点も

投資初心者はいくらから始めるのがおすすめ?

「投資を始めるならいくらから始めればいい?」と疑問をもつ人も多いでしょう。先ほどもお伝えした通り、初心者には分散投資がおすすめ。まずは、日常生活に負担がかからない月1〜3万円程度から始めてみましょう。

ここでは「月1万円・2万円・3万円」を例に、利回りごとのシミュレーションをご紹介します。

【利回り7%】月1万円・2万円・3万円で積立投資した場合のシミュレーション

投資信託の平均利回りは3〜7%程度と言われています。まずは、7%の利回りで10年・20年・30年運用した場合の運用益をみてみましょう。

■【利回り7%】月1万円・2万円・3万円で積立投資した場合の金額(万円)

年数 | 1万円 | 2万円 | 3万円 | |

|---|---|---|---|---|

10年 | 元本 | 120 | 240 | 360 |

運用益含む | 171 | 342 | 513 | |

20年 | 元本 | 240 | 480 | 720 |

運用益含む | 508 | 1,015 | 1,523 | |

30年 | 元本 | 360 | 720 | 1,080 |

運用益含む | 1,169 | 2,339 | 3,508 |

年利7%を想定した場合、30年後には元本の約3倍以上と、大幅に増えることがわかります。

【利回り5%】月1万円・2万円・3万円で積立投資した場合のシミュレーション

次は、5%の利回りで10年・20年・30年運用した場合の運用益をみてみましょう。

■【利回り5%】月1万円・2万円・3万円で積立投資した場合の金額(万円)

年数 | 1万円 | 2万円 | 3万円 | |

|---|---|---|---|---|

10年 | 元本 | 120 | 240 | 360 |

運用益含む | 154 | 309 | 463 | |

20年 | 元本 | 240 | 480 | 720 |

運用益含む | 406 | 812 | 1,217 | |

30年 | 元本 | 360 | 720 | 1,080 |

運用益含む | 815 | 1,631 | 2,446 |

年利5%でも長期投資を続ければ、元本の2倍以上に増やせる可能性があります。

【利回り1%】月1万円・2万円・3万円で積立投資した場合のシミュレーション

最後に、1%の利回りで10年・20年・30年運用した場合の運用益をみてみましょう。なお、ここ数年の個人向け国債の平均利回りは1%以下となっています。

■【利回り1%】月1万円・2万円・3万円で積立投資した場合の金額(万円)

年数 | 1万円 | 2万円 | 3万円 | |

|---|---|---|---|---|

10年 | 元本 | 120 | 240 | 360 |

運用益含む | 126 | 252 | 378 | |

20年 | 元本 | 240 | 480 | 720 |

運用益含む | 265 | 531 | 796 | |

30年 | 元本 | 360 | 720 | 1,080 |

運用益含む | 419 | 839 | 1,258 |

利回りが低い場合でも、長期投資をすることで確実に資産を増やせます。

長期投資は「いつ始めるか」で結果が大きく変わります。無理のない金額から積立をスタートし、コツコツ資産形成を進めていきましょう。

投資初心者が陥りやすい3大失敗とは?

投資初心者の多くが、「せっかく始めたのに思うように資産が増えない」「損をしてしまった」といった失敗を経験します。

その多くは、基本的なポイントを知らないまま投資を始めてしまうことが原因です。ここでは、投資初心者が特に注意すべき3つの失敗パターンをご紹介します。

自分の考えではなく他者の意見や情報を信じて判断する

1つ目は、自分の考えではなく他者の意見や情報を信じて判断してしまうことです。

今は、投資に関する情報はSNSやブログ、動画などのさまざまなメディアから入手可能ですが、そのすべてが正しいとは限りません。

中には、情報発信者が自分の利益を目的にしている場合もあるため、一時的な話題や噂に流されてしまわないよう注意が必要。金融機関や証券会社の情報も、あくまで参考程度にとどめるべきです。

投資をする上で情報収集は大切ですが、最終的な判断は必ず自分の責任で行うことを忘れないようにしましょう。

余裕資金以外のお金を投資に使ってしまう

2つ目は、余裕資金以外のお金を投資に使ってしまうことです。

「早く資産を増やしたい」と焦るあまり、生活費や将来使う予定のお金を投資に回してしまうのは投資初心者によくあること。その結果、急な出費に対応できなくなり、日常生活が苦しくなってしまうという本末転倒を招いてしまいます。

「投資に使うお金」と「投資に回さないお金」をしっかり区別し、結婚資金や住宅資金などの近い将来必要なお金は投資に回さないことは、固く心に留めておきましょう。

値動きに一喜一憂して売買を繰り返してしまう

3つ目は、値動きに一喜一憂して売買を繰り返してしまうことです。

投資初心者が最も陥りやすいのが「感情的な売買」です。

価格が下落すると不安になり、すぐに売却してしまう

価格が上昇すると焦って購入してしまう

このように値動きに振り回されると、最適なタイミングを逃してしまい、長期的なリターンを得られにくくなります。

投資商品の価格は日々変動しますが、短期の値動きに一喜一憂せず、長期的な視点でじっくり構えることが大切です。

まとめ・投資初心者は無理のない範囲で少額からスタートすることが大切

投資初心者が資産運用を始める際には、まず「何のために投資するのか」という目的を明確にし、無理のない範囲で少額からスタートすることが大切です。

投資信託や個人向け国債、外貨預金といった初心者向けの商品や、NISA・iDeCoといった制度を活用すれば、税制面でもメリットを得ながら効率的に資産形成を進められます。

投資は特別なお金持ちだけのものではなく、月1万円からでも始められる身近な資産形成の手段です。まずは自分の生活スタイルに合った方法を選び、コツコツと積み立てていきましょう。

参考資料

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。