給付付き税額控除とはどんな制度?金額はいくら?いつから始まる予定?

給付付き税額控除とは? いつから始まる予定?

近年、物価高や社会保険料負担の増加によって、多くの家庭で手取りの減少が深刻な課題となっています。こうした状況を受け、政府が導入に向けて制度設計を進めているのが 「給付付き税額控除」 です。 これは、単なる減税でも一律給付金でもない、減税と現金給付を組み合わせた新しい家計支援策。所得税を減らすだけでなく、控除しきれない分は現金で受け取れるため、納税額が少ない人や非課税世帯にも確実に支援が届く点が大きな特徴です。 アメリカ・フランス・イギリスなど多くの先進国ではすでに導入されており、2025年に入り日本でも本格的な議論がスタート。高市首相の発言や与野党4党による協議をきっかけに、実現に向けた動きが加速しています。 この記事では、給付付き税額控除の仕組みや定額減税や一律給付金との違い、制度化が難しい理由など、最新動向を解説します。

- 目次

- 給付付き税額控除とはどんな制度?

- 給付付き税額控除とは【税額控除】と【現金給付】を組み合わせた制度

- 給付付き税額控除の仕組み

- 給付額はいくら?金額は未定だが1人当たり4万円案が浮上

- 対象者は個人単位?世帯単位?

- いつから始まる?制度の実現時期は未定

- 給付付き税額控除のメリット

- 低所得者〜中所得者へ効果的な支援ができる

- 消費者が今よりお金を使うことが予想される

- 労働意欲を高める効果が期待できる

- 【定額減税】【一律給付金】との違いとは?

- 定額減税とは所得税や住民税を一定額引き下げることで手取り額を増やす制度

- 一律給付金とは所得に関係なく一律で現金を給付する制度

- なぜすぐに実現できない?給付付き税額控除の問題点とは?

- 制度設計が難しい

- 所得を正確に把握できるシステムが整備されていない

- まとめ・給付付き税額控除は幅広い層へ公平性の高い支援を届けられる制度

給付付き税額控除とはどんな制度?

まずは、今検討されている「給付付き税額控除」の詳細を確認してみましょう。

給付付き税額控除とは【税額控除】と【現金給付】を組み合わせた制度

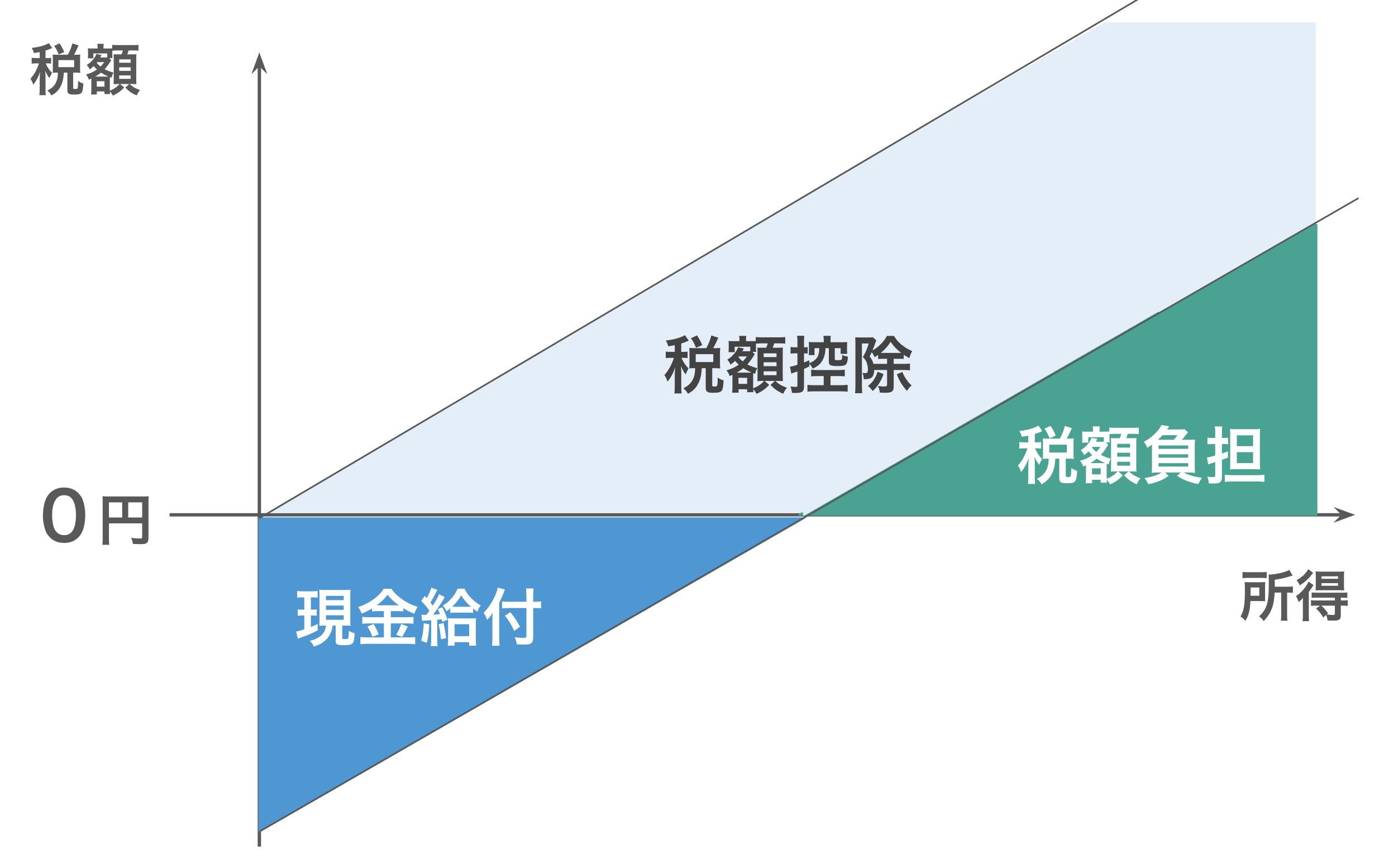

給付付き税額控除とは、「税額控除」と「現金給付」を組み合わせた新しい支援制度のことです。

通常の税額控除は、納めるべき所得税から一定額を差し引く制度ですが、所得税の少ない人は税金が控除しきれないケースが多く、低所得者が十分に恩恵を受けられないという課題がありました。

給付付き税額控除では、控除額が所得税額を上回った場合、その差額を現金で受け取ることが可能。つまり、税金が少ない世帯や非課税世帯でも支援が届くのが最大の特徴です。

給付付き税額控除制度の目的は、所得が低い人ほど社会保険料の負担感が重くなる「逆進性」の緩和と、手取り額の底上げです。

日本ではまだ給付付き税額控除制度は導入されていませんが、アメリカ、イギリス、フランス、カナダなど多くの先進国ではすでに導入されており、制度が実現すれば、日本でも国際水準の家計支援策が導入されることになります。

給付付き税額控除の仕組み

給付付き税額控除では以下の流れ支援が行われるようになっており、税金を払っていない世帯でも支援を受けられる点が大きなメリットです。

給付付き税額控除の流れ

- 所得税を減額

- 控除しきれない金額は現金で給付

通常の税額控除では控除額が所得税額を超えるとそこで打ち止めになりますが、給付付き税額控除では「差額分の給付」という形で支援が続くため、より幅広い層に恩恵が行き渡ることになります。

給付額はいくら?金額は未定だが1人当たり4万円案が浮上

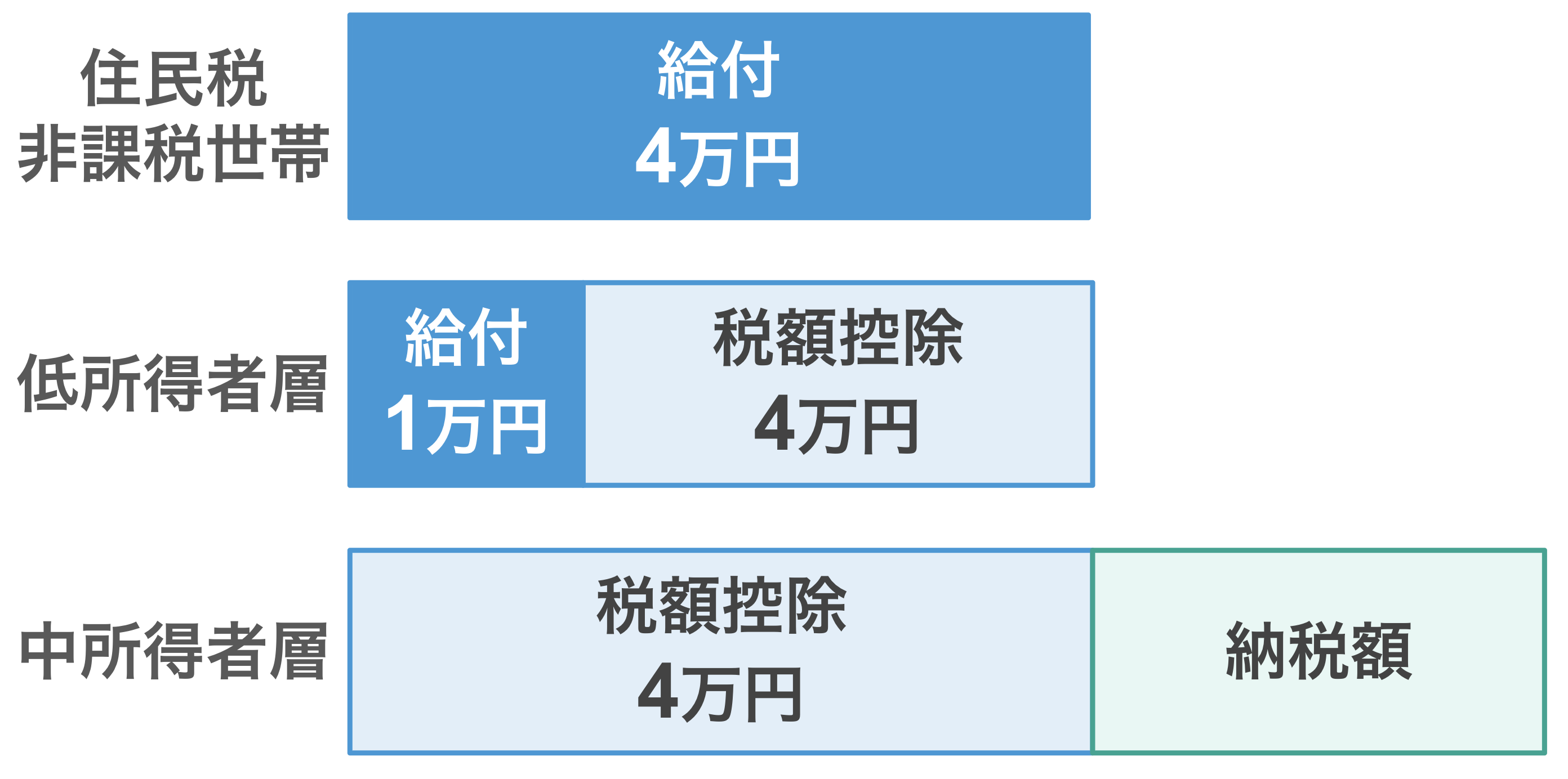

現時点では、給付付き税額控除の金額は正式に決まっていませんが、「1人当たり4万円案」が浮上しています。

立憲民主党は「全国民に4万円を給付し、その後税額控除で調整する」という考え方を示しており、議論が加速しています。

4万円給付案のシミュレーション

では、4万円の給付付き税額控除が実現した場合、どのように給付されるのでしょうか?

給付のイメージ

- 住民税非課税世帯:「現金給付」のみのため、4万円を現金として受け取れる

- 低所得者層:「給付+税額控除」になるため、所得税が減税され、控除しきれない分は現金給付される

- 中所得者層:「控除+納税」になるため、所得税から4万円が控除され、手取りが増える

このように、所得に応じて「給付」「減税」「納税」の仕組みが変わります。

対象者は個人単位?世帯単位?

現時点では、給付付き税額控除を個人単位で支給するのか、世帯単位で所得を判定するのかは明確にされていません。

世帯単位にすると児童手当のように所得制限が複雑になり、制度の公平性や実務負担の問題が出てくるため、慎重に検討が続いているようです。

いつから始まる?制度の実現時期は未定

給付付き税額控除の実現時期はまだ確定していません。(2025年12月現在)

2025年10月、第104代首相に就任した高市氏が給付付き税額控除制度の導入に前向きな姿勢を示し、早期の制度設計を表明しました。

さらに11月27日には、自民党・日本維新の会・立憲民主党・公明党の政調会長が協議を行い、4党共同で制度の具体化を進める方針が発表されています。

ただし、対象範囲や支給方法、所得把握システムの整備や税務処理の仕組みづくりなど、解決すべき課題が多く、導入までには時間を要する見込みのようです。

給付付き税額控除のメリット

では、給付付き税額控除が導入されるとどのようなメリットが考えられるのでしょうか?

低所得者〜中所得者へ効果的な支援ができる

1つ目のメリットは、低所得者〜中所得者へ効果的な支援ができることです。

給付付き税額控除の大きな強みは、所得に応じて、公平な支援が可能になることです。

従来の定額減税は、所得税を多く支払う中間層〜高所得者に恩恵が偏りがちで、納税額が少ない低所得者や非課税世帯にはメリットが届きにくいという課題がありました。

しかし、この制度では非課税世帯や低所得者層にも現金給付が直接届き、中間層は税額控除によって納税額が減り手取りが増えるため、さまざまな人への支援が可能。これまでの「支援が必要な層に支援が届きにくい」という弱点を補う仕組みとなっています。

消費者が今よりお金を使うことが予想される

2つ目のメリットは、消費者が今よりお金を使うことが予想されることです。

給付付き税額控除によって手取り額が増えることで、消費行動が活発化することも期待されています。特に、低所得者層は給付金を消費に回しやすい傾向にあるため、経済が活性化されることが期待できます。

生活費や日用品の購入が増える

↓

地域の購買が活発化

↓

企業側にも需要増加の恩恵が広がる

このように、給付付き税額控除は家計支援だけでなく、国内の消費を底上げし、景気対策としても効果を発揮する制度といえるでしょう。

労働意欲を高める効果が期待できる

3つ目のメリットは、労働意欲を高める効果が期待できることです。

給付付き税額控除は、制度の設計次第で 「働くほど得をする仕組み」 を作ることが可能。海外で導入されている「勤労所得税額控除」のように、所得が増えるほど給付額も増える段階を設けることで、労働意欲を高める効果も期待できます。

給付付き税額控除は単なる一時的な給付ではなく、働く人のモチベーションを引き上げ、長期的に家計が安定しやすい仕組みも作れる側面があるのです。

【定額減税】【一律給付金】との違いとは?

生活支援や消費の下支えを目的として政府が実施する代表的な施策には、「定額減税」や「一律給付金」などもあります。いずれも家計を支えるという目的は共通していますが、仕組みや対象者には違いがあります。

制度名 | 内容 | メリット | デメリット |

|---|---|---|---|

定額減税 | 所得税・住民税を | 中間層〜高所得者に広く | 非課税世帯には支援が届かない |

一律給付金 | 国民全員に同額の | 即効性が高く | 高所得者にも給付されるため |

給付付き | 一定額まで税額控除し | 低所得者〜中間層を中心に | 制度が複雑 |

詳細を確認してみましょう。

定額減税とは所得税や住民税を一定額引き下げることで手取り額を増やす制度

定額減税とは、所得税や住民税を一定額引き下げることで手取り額を増やす制度のことです。納税している人にとっては、長期間にわたり減税効果を実感しやすいことが特徴です。

ただし、税金を納めていない非課税世帯には支援が届かず、所得の少ない人ほど減税額が小さくなることが問題とされており、支援が必要な層に十分な恩恵が届かないという弱点を抱えています。

一律給付金とは所得に関係なく一律で現金を給付する制度

一律給付金とは、所得に関係なく一律で現金を給付する制度のことです。

支援のスピードが早く、手続きが比較的簡単であり、全世帯に確実に届くことがメリット。一方で、所得の高い世帯にも同じ金額を配るため財源効率が悪く、一時的な支援にとどまってしまい継続性がないことが問題点とされています。

なぜすぐに実現できない?給付付き税額控除の問題点とは?

給付付き税額控除は、低所得者から中間層まで公平に支援が届く制度として期待されています。しかし、10年以上前から議論が続いているにもかかわらず、いまだに制度化に至っていないという現状があります。

その理由は、主に「2つの大きな壁」があるためです。

制度設計が難しい

1つ目は、制度設計が難しいことです。

給付付き税額控除の導入が難しい理由の1つに、制度設計そのものが複雑であることが挙げられます。

特に、問題とされているのが、いわゆる 「働き控え」 のリスクです。支援を受けられる年収ラインが明確に設定されると、その基準を超えないように「わざと働く時間を減らす」という働き控えをする人が多発することが考えられます。

支援を受けるために就労時間を調整すると、結果として人手不足がさらに深刻化する恐れがあり、この問題を避けるためには、所得が増えるほど給付額が変化する仕組みを検討する必要があるのです。

つまり、急に給付がゼロにならない段階的な設計や、労働意欲を削がない控除カーブの設定など、綿密な制度設計が必要になり、新たな問題を生まないための制度設計はとても大きな壁となっています。

所得を正確に把握できるシステムが整備されていない

2つ目は、国民の所得を正確に把握できるシステムが整備されていないことです。

給付付き税額控除を毎月行うためには、国民の毎月の所得を正確に把握し、給付額を迅速に計算する必要があります。さらに、過不足が生じた場合の調整を自動化する必要もあるため、行政と税務システムが高度に連携することが不可欠です。

しかし、現在の日本では、所得の申告は年1回の確定申告が中心。給付付き税額控除を毎月行うために必要な国民の所得を正確に申告できるシステムが整備されていないため、制度の導入が難しい状況なのです。

また、国民が自分で所得を申告すると誤った申告が行われる恐れがあり、その結果、給付額に影響が生じてしまうため、制度を安定運用するための基盤整備が不可欠とされています。

まとめ・給付付き税額控除は幅広い層へ公平性の高い支援を届けられる制度

給付付き税額控除は、減税と現金給付を組み合わせることで、これまで支援が届きにくかった低所得者や非課税世帯にも恩恵を届けられる制度です。

中間層には税額控除による負担軽減を、低所得者には控除しきれない分の現金給付を補完できるため、幅広い層にとって公平性の高い仕組みといえます。

一方で、働き控えを防ぐための制度設計や、国民の所得を正確に把握するシステムの整備など、実現に向けて解決すべき課題も少なくありません。政治的には導入に向けた議論が進みつつありますが、制度として定着させるには時間がかかるとみられています。

給付付き税額控除が実現すれば、日本の税制・社会保障にとって大きな転換点となる可能性があります。家計支援の在り方や負担の公平性を考えるうえで、今後も注目すべき制度といえるでしょう。

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。