厚生年金は何歳まで加入できる?加入期間の上限や支給額を徹底解説!

厚生年金は何歳まで加入できる? 加入期間による支給額も!

厚生年金は何歳まで加入できるのか、加入期間によって将来の支給額がどれほど変わるのか、気になる人は多いでしょう。 特に、10年未満など短期間しか加入していない場合、「自分は厚生年金を受け取れるのか?」と不安を感じる人は多いのではないでしょうか? この記事では、厚生年金は何歳まで加入できるのか、加入期間による年金支給額や老齢厚生年金の計算方法などを解説します。 老後の生活設計に役立つ情報をしっかり押さえて、将来の年金支給額をより正確に把握しましょう。

- 目次

- 厚生年金とは?

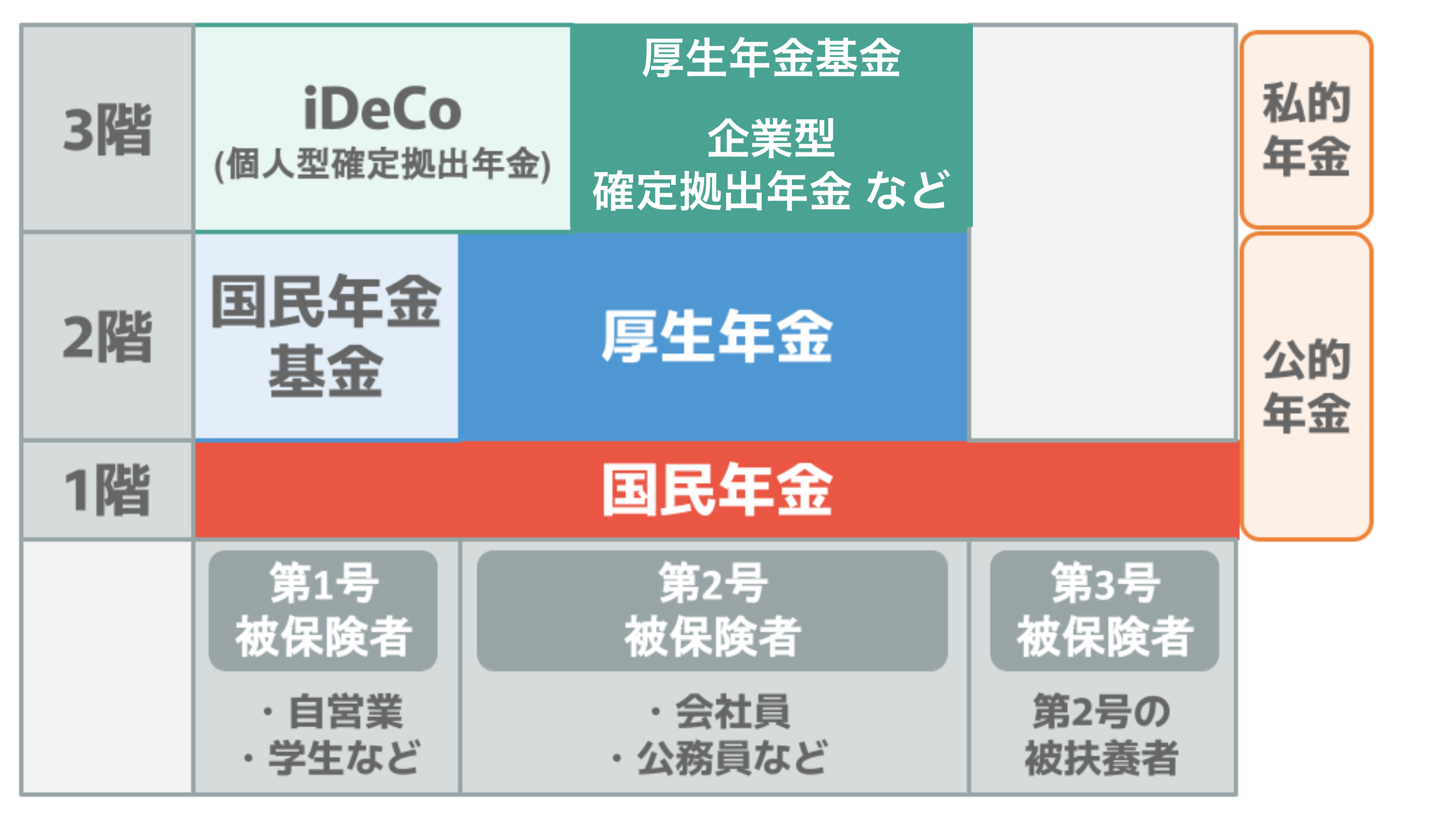

- 厚生年金とは国民年金に上乗せして加入できる公的年金制度

- 保険料は加入期間や収入により異なる

- 【何年加入できる?】加入期間の上限はなし・下限は1ヶ月

- 【何歳まで加入できる?】加入年齢の上限は70歳・下限はなし

- 老齢厚生年金支給額の計算方法とは?

- 老齢厚生年金を受給するためには老齢基礎年金の受給資格を満たす必要がある

- 老齢基礎年金受給額の計算方法

- 老齢厚生年金の計算方法

- 厚生年金の加入期間による支給額の目安

- 厚生年金の44年特例とは?

- 44年特例とは支給開始年齢の引上げによる空白期間を補うためのもの

- 対象者の要件

- 受給額は約83万円

- メリット・デメリット

- 厚生年金の加入期間に関するQ&A

- 国民年金の加入期間が10年未満の場合、老齢厚生年金はどうなる?

- 厚生年金受給額の満額はいくら?

- 厚生年金の加入期間の調べ方とは?

- まとめ・老齢厚生年金の支給額は加入期間や収入により大きく異なる

厚生年金とは?

まずは、厚生年金がどのような制度なのかを改めて確認しておきましょう。

厚生年金とは国民年金に上乗せして加入できる公的年金制度

厚生年金とは、国民年金に上乗せして加入できる公的年金制度のことです。

日本の公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

厚生年金の対象者は、常時従業員を雇用する会社に勤務している70歳未満の人や公務員です。厚生年金に加入すると、老齢基礎年金に上乗せするかたちで老齢厚生年金を受け取れます。

老齢厚生年金の受給開始年齢は、老齢基礎年金と同様に原則65歳です。

厚生年金の受給額を年収別の早見表で確認!老後にもらえる年金はいくら?

年金の平均受給額は年間どれくらい?男性・女性・年代・年収別にご紹介!

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

【国民年金⇔厚生年金】切り替え手続きガイド!退職・転職・扶養変更で必要なこと

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

厚生年金の加入条件|適用事業所・労働時間・収入基準・例外まで総まとめ!

保険料は加入期間や収入により異なる

厚生年金の保険料は給与や賞与の額によって異なり、納める保険料が多いほど将来受け取れる老齢厚生年金の支給額も多くなる仕組みになっています。

■厚生年金保険料(2025年度版)

給与額(円) | 厚生年金の |

|---|---|

〜93,000 | 8,052 |

93,000〜101,000 | 8,967 |

101,000〜107,000 | 9,516 |

107,000〜114,000 | 10,065 |

114,000〜122,000 | 10,797 |

122,000〜130,000 | 11,529 |

130,000〜138,000 | 12,261 |

138,000〜146,000 | 12,993 |

146,000〜155,000 | 13,725 |

155,000〜165,000 | 14,640 |

165,000〜175,000 | 15,555 |

175,000〜185,000 | 16,470 |

185,000〜195,000 | 17,385 |

195,000〜210,000 | 18,300 |

210,000〜230,000 | 20,130 |

230,000〜250,000 | 21,960 |

250,000〜270,000 | 23,790 |

270,000〜290,000 | 25,620 |

290,000〜310,000 | 27,450 |

310,000〜330,000 | 29,280 |

330,000〜350,000 | 31,110 |

350,000〜370,000 | 32,940 |

370,000〜395,000 | 34,770 |

395,000〜425,000 | 37,515 |

425,000〜455,000 | 40,260 |

455,000〜485,000 | 43,005 |

485,000〜515,000 | 45,750 |

515,000〜545,000 | 48,495 |

545,000〜575,000 | 51,240 |

575,000〜605,000 | 53,985 |

605,000〜635,000 | 56,730 |

635,000〜 | 59,475 |

ただし、厚生年金保険料には上限が設定されています。一定以上の収入を得ている場合は、それ以上保険料が増えない仕組みになっており、上限額は月額59,475円です。なお、給与分とボーナス分はそれぞれ別で保険料が算出されます。

支払い方法は給与からの天引きが一般的。保険料は事業主と加入者で折半されるため、加入者の負担が軽くなるようになっています。

※2:令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)

【何年加入できる?】加入期間の上限はなし・下限は1ヶ月

厚生年金には「最大で何年までしか加入できない」という上限は設けられていません。働いた期間がそのまま加入期間としてカウントされるため、20年・30年・40年と長く働けば、その分将来受け取れる年金額も増えていきます。

一方で、最低加入期間は1ヶ月になります。短期間の勤務であっても、加入条件を満たしていれば厚生年金に加入する義務が発生します。

【何歳まで加入できる?】加入年齢の上限は70歳・下限はなし

では、年齢の上限はあるのでしょうか?

厚生年金に加入できる年齢は原則70歳未満までです。会社員や公務員として働き加入条件を満たしている場合は年齢にかかわらず加入義務があり、厚生年金の被保険者期間としてカウントされます。

なお、年齢の下限は特に設けられていないため、加入条件を満たせば10代後半でも厚生年金に加入できます。

70歳超でも厚生年金に加入できる【高齢任意加入】とは?

通常は70歳を超えると厚生年金に加入できませんが、以下の2つの条件を満たす場合に限り、「高齢任意加入」 という特例制度の利用が可能です。

高齢任意加入が認められる条件

- 老齢基礎年金の受給資格期間である120ヶ月(10年)を満たしていない

- 70歳以降も引き続き会社に勤務しており、受給資格要件を満たす意思がある

ただし、通常は労使折半になる厚生年金保険料は、高齢任意加入の場合は全額自己負担になるため注意が必要です。

老齢厚生年金支給額の計算方法とは?

では、老齢厚生年金の支給額はどのように決まるのでしょうか?ここでは、老齢厚生年金支給額の計算方法を解説します。

老齢厚生年金を受給するためには老齢基礎年金の受給資格を満たす必要がある

まず前提条件として、老齢厚生年金を受給するためには老齢基礎年金の受給資格を満たしていなければなりません。

老齢基礎年金の受給資格は「保険料納付済期間・保険料免除期間・猶予期間」を合算した期間が10年以上あることです。

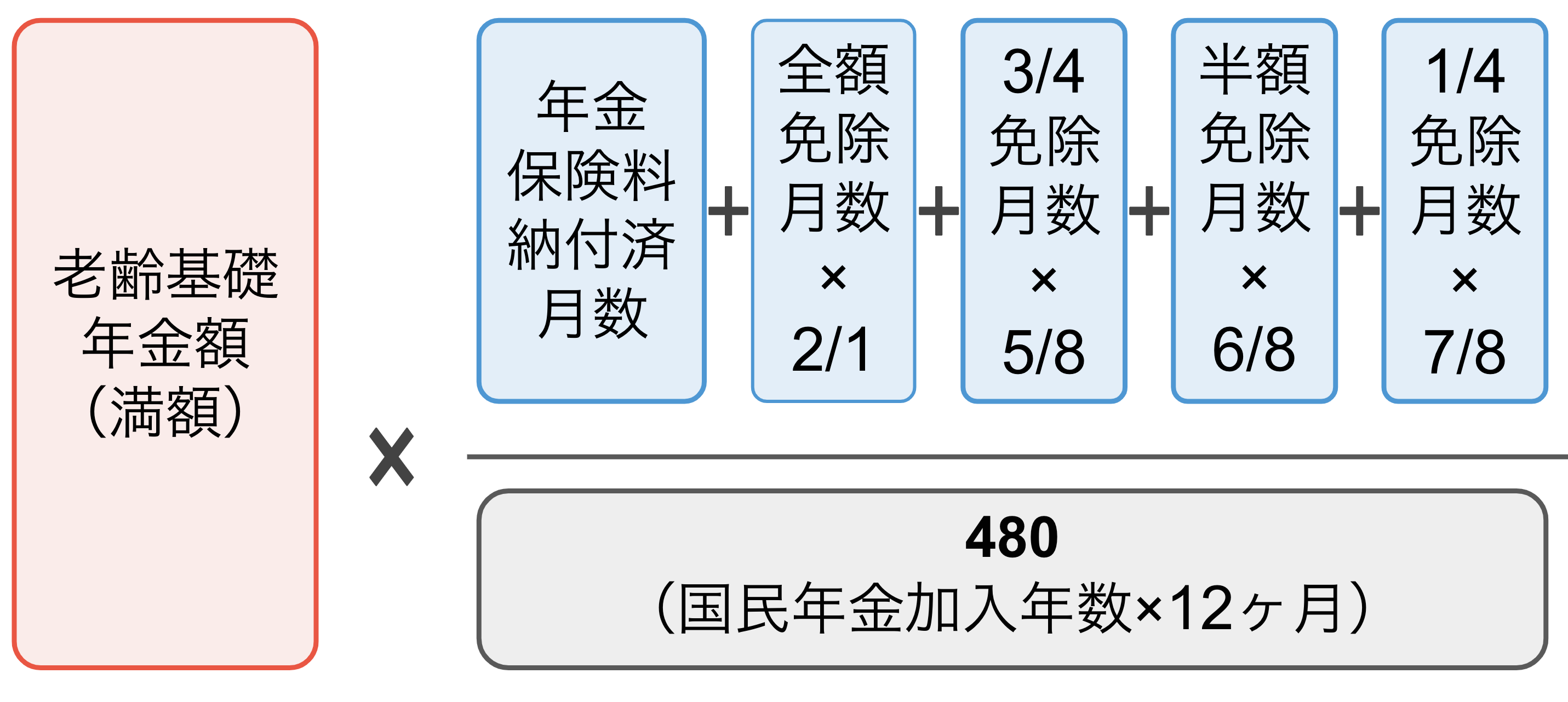

老齢基礎年金受給額の計算方法

受給要件を満たしていることを確認したら、以下の計算式で老齢基礎年金受給額を計算してみましょう。

老齢基礎年金受給額の計算方法

- ①納付済月数+(全額免除月数×1/2)+(3/4免除月数×5/8)+(半額免除月数×6/8)+(1/4免除月数×7/8)を求める

- ②老齢基礎年金の満額×(①の金額÷480)で老齢基礎年金受給額を求める

老齢基礎年金の満額は年度により若干異なります。2025年度の老齢基礎年金の満額は831,969円(月額69,308円)です。

なお、年金受給額を満額にしたい場合は、免除・猶予期間中の年金保険料を追納することも可能。10年以内なら、満額までの不足分の年金保険料を後から納付できます。

国民年金保険料は追納するべき?分割納付や年末調整のやり方も解説!

年金保険料免除申請制度とは?いつまで免除される?免除される人の条件は?

年金を払わないとどうなる?差し押さえや将来の年金額への影響を徹底解説

※3:日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

老齢厚生年金の計算方法

次に、老齢厚生年金の計算方法を確認してみましょう。老齢厚生年金は、厚生年金の加入期間があり、老齢基礎年金の受給要件を満たしている人が受給できます。

老齢厚生年金の受給額の計算方法

- 老齢厚生年金の受給額:「報酬比例部分の年金額+経過的加算+加給年金額」

- ・報酬比例部分の年金額(2003年3月以前):平均標準報酬月額×7.125÷1,000×【2003年3月以前の加入月数】

- ・報酬比例部分の年金額(2003年3月以後):平均標準報酬月額×5.481÷1,000×【2003年4月以後の加入月数】

経過的加算や加給年金に関しては以下の記事で詳しく解説しています。ぜひ、参考にしてください。

年金の経過的加算とは?計算方法やもらえない人など疑問を徹底解説!

加給年金の条件とは?支給金額・停止条件・申請方法を徹底解説!

厚生年金の加入期間による支給額の目安

「老齢年金の受給額を知りたいけれど自分で計算するのは面倒…」そんな場合は、以下の加入期間と年収による老齢年金の受給額の目安を参考にしてください。

なお、2025年度の老齢基礎年金の満額は831,969円(月額69,308円)です。

■厚生年金の加入期間が5年の場合

年収 | 厚生年金加入期間 | 老齢年金の | |

|---|---|---|---|

ー | 2003年3月以前の | 2003年4月以降の | ー |

200万円 | 72,670円 | 55,900円 | 左記 |

300万円 | 111,150円 | 85,500円 | |

400万円 | 145,350円 | 111,810円 | |

500万円 | 175,270円 | 134,830円 | |

600万円 | 213,750円 | 164,430円 | |

700万円 | 252,220円 | 194,020円 | |

800万円 | 277,870円 | 213,750円 | |

■厚生年金の加入期間が10年の場合

年収 | 厚生年金加入期間 | 老齢年金の | |

|---|---|---|---|

ー | 2003年3月以前の | 2003年4月以降の | ー |

200万円 | 145,300円 | 111,800円 | 左記 |

300万円 | 222,300円 | 171,000円 | |

400万円 | 290,700円 | 223,600円 | |

500万円 | 350,500円 | 269,600円 | |

600万円 | 427,500円 | 328,800円 | |

700万円 | 504,400円 | 388,000円 | |

800万円 | 555,700円 | 427,500円 | |

■厚生年金の加入期間が15年の場合

年収 | 厚生年金加入期間 | 老齢年金の | |

|---|---|---|---|

ー | 2003年3月以前の | 2003年4月以降の | ー |

200万円 | 218,000円 | 167,710円 | 左記 |

300万円 | 333,400円 | 256,510円 | |

400万円 | 436,000円 | 335,430円 | |

500万円 | 525,800円 | 404,490円 | |

600万円 | 641,250円 | 493,290円 | |

700万円 | 756,670円 | 582,080円 | |

800万円 | 833,620円 | 641,270円 | |

■厚生年金の加入期間が20年の場合

年収 | 厚生年金加入期間 | 老齢年金の | |

|---|---|---|---|

ー | 2003年3月以前の | 2003年4月以降の | ー |

200万円 | 290,700円 | 223,620円 | 左記 |

300万円 | 444,600円 | 342,010円 | |

400万円 | 581,400円 | 447,240円 | |

500万円 | 701,100円 | 539,330円 | |

600万円 | 855,000円 | 657,720円 | |

700万円 | 1,008,900円 | 776,100円 | |

800万円 | 1,111,500円 | 855,030円 | |

■厚生年金の加入期間が25年の場合

年収 | 厚生年金加入期間 | 老齢年金の | |

|---|---|---|---|

ー | 2003年3月以前の | 2003年4月以降の | ー |

200万円 | 363,370円 | 279,530円 | 左記 |

300万円 | 555,750円 | 427,510円 | |

400万円 | 726,750円 | 559,060円 | |

500万円 | 876,370円 | 674,160円 | |

600万円 | 1,068,750円 | 822,150円 | |

700万円 | 1,261,120円 | 970,130円 | |

800万円 | 1,389,370円 | 1,068,790円 | |

■厚生年金の加入期間が30年の場合

年収 | 厚生年金加入期間 | 老齢年金の | |

|---|---|---|---|

ー | 2003年3月以前の | 2003年4月以降の | ー |

200万円 | 436,050円 | 335,430円 | 左記 |

300万円 | 666,900円 | 513,020円 | |

400万円 | 872,100円 | 670,870円 | |

500万円 | 1,051,650円 | 808,990円 | |

600万円 | 1,282,500円 | 986,580円 | |

700万円 | 1,513,350円 | 1,164,160円 | |

800万円 | 1,667,250円 | 1,282,550円 | |

■厚生年金の加入期間が35年の場合

年収 | 厚生年金加入期間 | 老齢年金の | |

|---|---|---|---|

ー | 2003年3月以前の | 2003年4月以降の | ー |

200万円 | 508,720円 | 391,340円 | 左記 |

300万円 | 778,050円 | 598,520円 | |

400万円 | 1,017,450円 | 782,680円 | |

500万円 | 1,226,920円 | 943,820円 | |

600万円 | 1,496,250円 | 1,151,010円 | |

700万円 | 1,765,570円 | 1,358,190円 | |

800万円 | 1,945,120円 | 1,496,310円 | |

■厚生年金の加入期間が40年の場合

年収 | 厚生年金加入期間 | 老齢年金の | |

|---|---|---|---|

ー | 2003年3月以前の | 2003年4月以降の | ー |

200万円 | 581,400円 | 447,240円 | 左記 |

300万円 | 889,200円 | 684,020円 | |

400万円 | 1,162,800円 | 894,490円 | |

500万円 | 1,402,200円 | 1,078,660円 | |

600万円 | 1,710,000円 | 1,315,440円 | |

700万円 | 2,017,800円 | 1,552,210円 | |

800万円 | 2,223,000円 | 1,710,070円 | |

平均年収が400万円の場合、加入期間が10年の人と40年の人がもらえる年金額は、年間で約67万円の差が生じることがわかります。

将来の年金額に不安のある人は、厚生年金の加入期間を増やすことを検討してみましょう。

厚生年金の44年特例とは?

国民年金の加入期間は最大で40年。一方、厚生年金に加入期間の上限はありません。では、40年を超えて厚生年金に加入するとどのような特例があるのでしょうか?

ここでは、「44年特例」について解説します。

※4:日本年金機構|44年以上厚生年金保険に加入している特別支給の老齢厚生年金(報酬比例部分)の受給者が、退職などで被保険者でなくなったとき

44年特例とは支給開始年齢の引上げによる空白期間を補うためのもの

44年特例とは、65歳以降の年金を増やす制度ではなく、支給開始年齢の引上げによる空白期間を補うためのもの。正式名称は「長期加入者特例」といいます。

特別支給の老齢厚生年金を受け取れる人のうち、特に長期間働き続けた人へ配慮する目的で設けられており、老後の生活を安定させるための追加給付という位置づけになっています。

制度が生まれた背景は、2000年の年金制度改正により老齢厚生年金の支給開始年齢が60歳から65歳へ段階的に引き上げられたことがきっかけです。

この改正によって、長年保険料を納めてきたにもかかわらず、60歳から受け取れるはずだった年金の一部が支給されないというケースが問題視されました。そこで、不公平感を軽減するための措置として生まれたのが「44年特例」です。

44年特例はあくまでも短期的な給付であり、65歳以降に受け取る老齢基礎年金・老齢厚生年金に上乗せされ続けるものではありません。そのことを勘違いしないように注意しましょう。

特別支給の老齢厚生年金をもらえない人の条件とは?年収の目安も!

対象者の要件

44年特例を受けるためには、以下の条件をすべて満たす必要があります。

44年特例の要件

- 特別支給の老齢厚生年金を受給できる

- 厚生年金の加入期間が44年以上ある

- 厚生年金の被保険者資格を喪失している

44年特例は特別支給の老齢厚生年金に上乗せする制度のため、まずは、特別支給の老齢厚生年金の受給資格を満たしていることが必須条件です。

さらに、厚生年金の加入期間が44年以上あることが必要ですが、以下の4つの区分のうち、どれか1つの区分で44年以上加入していることが必要になります。

厚生年金の加入区分

- 第1号:民間企業の会社員

- 第2号:国家公務員

- 第3号:地方公務員

- 第4号:私立学校職員

どれか1つの区分で44年以上加入していることが条件のため、「会社員20年+地方公務員24年=44年」の場合は条件を満たすことにはなりません。注意しましょう。

さらに、「厚生年金の被保険者資格を喪失していること=退職していること」が条件になります。厚生年金に加入しながら働いている状態では44年特例は受給できないため、注意が必要です。

受給額は約83万円

44年特例の支給額は「1,734円×1.000×被保険者期間(月数)」で計算します。(2025年)

44年特例の計算で用いる加入期間は最大480月(40年)まで。つまり、上限の480ヶ月で計算した場合、「1,734円×480月」=832,320円。

832,320円が、44年特例として追加で受け取れる年金額となります。

なお、昭和31年4月1日以前生まれの方は、計算式の「1,734円」が「1,729円」になります。

メリット・デメリット

44年特例は年金額が増える制度のためメリットしかないように感じますが、デメリットも存在します。

メリット | デメリット |

|---|---|

老後の生活資金に 60歳で退職した後 | 働きながら受給できない 65歳以降の年金額には 失業保険と併用できない |

44年特例最大のメリットは、老後資金にゆとりが生まれること。特例が適用されれば60歳で退職した後すぐに年金収入を得られます。

ただし、働きながら受給することはできないため、就労による収入を得る機会を無くしてしまうことがデメリットです。

また、あくまでも44年特例は60〜65歳のつなぎであり、長期的に加算されるものではないため、65歳以降の年金額には反映されないことも忘れないようにしましょう。

厚生年金の加入期間に関するQ&A

最後に、厚生年金の加入期間に関するQ&Aを確認しておきましょう。

国民年金の加入期間が10年未満の場合、老齢厚生年金はどうなる?

老齢厚生年金は老齢基礎年金の受給資格を満たしている場合に受給できるため、国民年金の「保険料納付済期間・保険料免除期間・猶予期間」を合算した期間が10年未満の場合は、老齢厚生年金も受給できません。

ただし、特定の条件に該当する場合には「高齢任意加入」という制度を利用し、引き続き保険料を納めることが可能です。

高齢任意加入の利用条件

- 老齢年金の受給資格期間(120ヶ月)を満たしていない

- 必要な加入期間を満たすまでに厚生年金に任意加入したい意思がある

高齢任意加入を希望する場合は、「高齢任意加入被保険者資格取得申出書/申請書」を年金事務所へ提出し、資格が認められれば、70歳以降も厚生年金保険料を納め、必要な期間を満たすまで厚生年金に加入し続けることが可能です。

ただし、保険料は全額自己負担になり、支払い方法も賃金から天引きされる訳ではなく、自分で納める必要があります。

在職定時改定で年金受給額はいくら増える?65歳以上の働く人必見!

※6:日本年金機構|70歳以上の方が厚生年金保険に加入するとき(高齢任意加入)の手続き

厚生年金受給額の満額はいくら?

厚生年金は加入期間と年収で将来受け取れる受給額が決まるため、満額という概念はありません。

厚生年金の加入期間の調べ方とは?

年金の加入状況は、「ねんきんネット」や「ねんきん定期便」で確認できます。

ねんきんネットではこれまでの加入記録の他に、保険料の納付状況や将来の受給見込額も確認可能。初期登録をすれば、気になったときにいつでも閲覧可能です。

ねんきん定期便は、毎年の誕生月にハガキで送られてきます。35歳・45歳・59歳になる節目の年には封書で届き、年金の記録や将来の受給見込額が確認できます。

ねんきん定期便の見方を徹底解説!いつ届く?基礎年金番号とは?

まとめ・老齢厚生年金の支給額は加入期間や収入により大きく異なる

厚生年金は、加入期間や収入によって将来受け取れる年金額が大きく変わります。

原則として70歳まで加入でき、加入期間の上限はなく、働いた月数がそのまま老齢厚生年金に反映されます。老齢基礎年金の受給資格となる10年に満たない場合でも、高齢任意加入を利用すれば必要期間を満たすことが可能です。

厚生年金は、老後の生活を支える大切な基礎となる制度です。加入期間や支給額の仕組み、活用できる制度を正しく理解し、自分にとって最適な働き方や受給開始のタイミングを検討しましょう。

参考資料

厚生労働省|国民年金と厚生年金の仕組み

令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)

日本年金機構|老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構|44年以上厚生年金保険に加入している特別支給の老齢厚生年金(報酬比例部分)の受給者が、退職などで被保険者でなくなったとき

日本年金機構|老齢年金ガイド令和7年度版

日本年金機構|70歳以上の方が厚生年金保険に加入するとき(高齢任意加入)の手続き

日本年金機構|ねんきんネット

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。