健康保険の種類とは?保険証での見分け方やマイナ保険証のメリットを解説!

健康保険の種類はいくつ? 保険証の色一覧も!

日本は国民皆保険の国。日本国民の誰もがなにかしらの健康保険に加入しています。健康保険には種類がありますが、自分がどの健康保険に加入しているかご存知でしょうか? この記事では、健康保険の種類や保険証による種類の確認方法、健康保険から受けられる給付やマイナ保険証のメリットなどをわかりやすく解説します。

- 目次

- 健康保険の種類はいくつある?

- 会社員や公務員が対象の【健康保険(被用者保険)】

- 個人事業主や自営業者が対象の【国民健康保険】

- 75歳以上の人が対象の【後期高齢者医療制度】

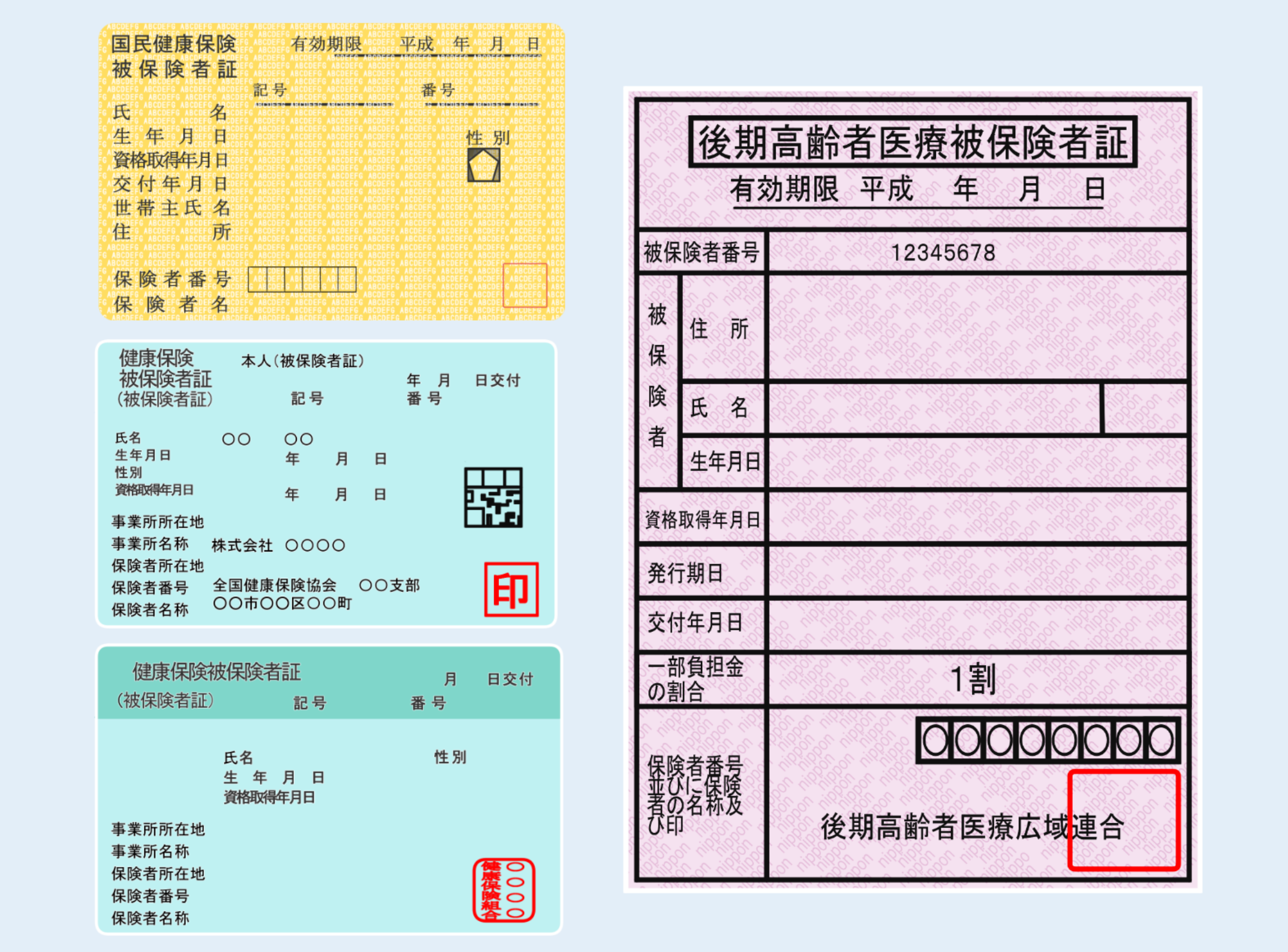

- 健康保険証に記載されている内容と健康保険の種類の確認方法

- 保険証に記載されている内容

- 保険証の色一覧

- 健康保険の切り替えが必要なのはどんなとき?

- 就職・転職・退職をしたとき

- 結婚して配偶者の扶養に入るとき

- 配偶者の扶養に入っている人が離婚したとき

- 75歳になったとき

- 健康保険で受けられる給付とは?

- 入院時食事療養費

- 入院時生活療養費

- 高額療養費

- 傷病手当金

- 出産育児一時金

- 出産手当金

- 埋葬料・埋葬費

- 新規の健康保険証の発行は2024年12月2日で廃止されマイナ保険証に統一された

- 2025年12月1日までは従来の健康保険証も利用可能

- マイナ保険証のメリット①診療記録が一元化される

- マイナ保険証のメリット②高額療養費の申請手続きが不要になる

- マイナ保険証のメリット③医療費控除の手続きが簡単になる

- マイナ保険証のメリット④不正利用の防止につながる

- まとめ・健康保険の種類は「健康保険・国民健康保険・後期高齢者医療制度」の3つ

健康保険の種類はいくつある?

日本は「国民皆保険」の国。国民皆保険制度とは、すべての国民が公的医療保険に加入することにより、病気や怪我で医療機関を受診した際の医療費の負担を軽減してくれる制度のことです。

すべての日本国民は国民健康保険、もしくは社会保険に含まれる健康保険に加入することになっているため、病気や怪我をした場合に安心して治療が受けられる環境が整っています。

健康保険とは医療機関で治療を受ける際の治療費の自己負担が少なくなる制度のこと。雇用形態や年齢により、加入する健康保険の種類が異なります。

健康保険の種類

- 健康保険(被用者保険)

- 国民健康保険

- 後期高齢者医療制度

それぞれの詳細を確認してみましょう。

会社員や公務員が対象の【健康保険(被用者保険)】

1つ目は、社会保険の健康保険(被用者保険)です。原則として、常時5人以上の従業員を雇う事業所に勤務する70歳未満の人が対象になります。

健康保険の運営者を保険者といいますが、健康保険の保険者は「健康保険組合」「協会けんぽ」「共済組合」の3種類あります。

健康保険組合 | 協会けんぽ | 共済組合 | |

|---|---|---|---|

対象者 | 主に大企業の | 主に中小企業の |

|

自己負担 | 原則3割 | ||

扶養の有無 | あり | ||

給付対象 | 業務外の病気や怪我 | ||

保険料 | 加入者の標準報酬月額(4月~6月の給与の平均)をもとに計算

| ||

備考 | 健康保険組合設立の条件

| ー | 共済組合の種類

|

健康保険には「扶養」という概念があります。被保険者に生活を維持されている配偶者や子などの直系尊属を扶養にいれることが可能で、被扶養者は自分で保険料を支払う必要はありません。

扶養に入れる収入の基準は以下の通りです。

収入の基準

- 年間収入が130万円未満 かつ

- ・同居の場合:被保険者の年収の2分の1未満

- ・別居の場合:被保険者からの援助収入より少ない

社会保険とは?種類や対象者は?アルバイト・パートの加入要件も!

配偶者や子供が扶養に入れる条件とは?年金・健康保険・税制別に解説!

個人事業主や自営業者が対象の【国民健康保険】

2つ目は、国民健康保険です。対象者は、健康保険の対象者ではない75歳未満の人です。

保険者 | 市区町村 |

|---|---|

対象者 | 自営業者や個人事業主などの |

自己負担 |

|

扶養の有無 | なし |

給付対象 | 業務上の病気や怪我も |

保険料 |

|

国民健康保険の保険者は市区町村の他に、国保組合があります。国保組合とは、同種の個人事業主の人で組織する国民健康保険組合のこと。医師・歯科医師・薬剤師・建設業などが国保組合を設立しています。

なお、国保組合の保険料は所得に関係なく、加入者で一律です。そのため、所得が多い人は、市区町村が運営している国民健康保険より国保組合の方が保険料が安い場合もあります。

75歳以上の人が対象の【後期高齢者医療制度】

3つ目は、後期高齢者医療制度です。75歳以上の人が対象になります。

保険者 | 後期高齢者医療広域連合 |

|---|---|

対象者 |

|

自己負担 | 原則1割 (一定所得以上ある人は2割・ |

扶養の有無 | なし |

保険料 |

|

すべての日本国民は75歳になると、自動的に後期高齢者医療制度に移行します。特別な手続きの必要はありません。

【高齢者に医療保険はいらない】は本当!?理由や必要性を解説します

年金に税金がかかるのはいくらから?手取り額や所得税の計算も!

後期高齢者医療保険の自己負担割合が上がるのはどんな人?減免についても知ろう

健康保険証に記載されている内容と健康保険の種類の確認方法

健康保険の被保険者には「健康保険証」が発行されます。

保険証とは、健康保険の被保険者であることを証明するための書類。医療機関で提出すれば、1〜3割の自己負担で治療が受けられます。

では、保険証にはどのような内容が記載されているのでしょうか?

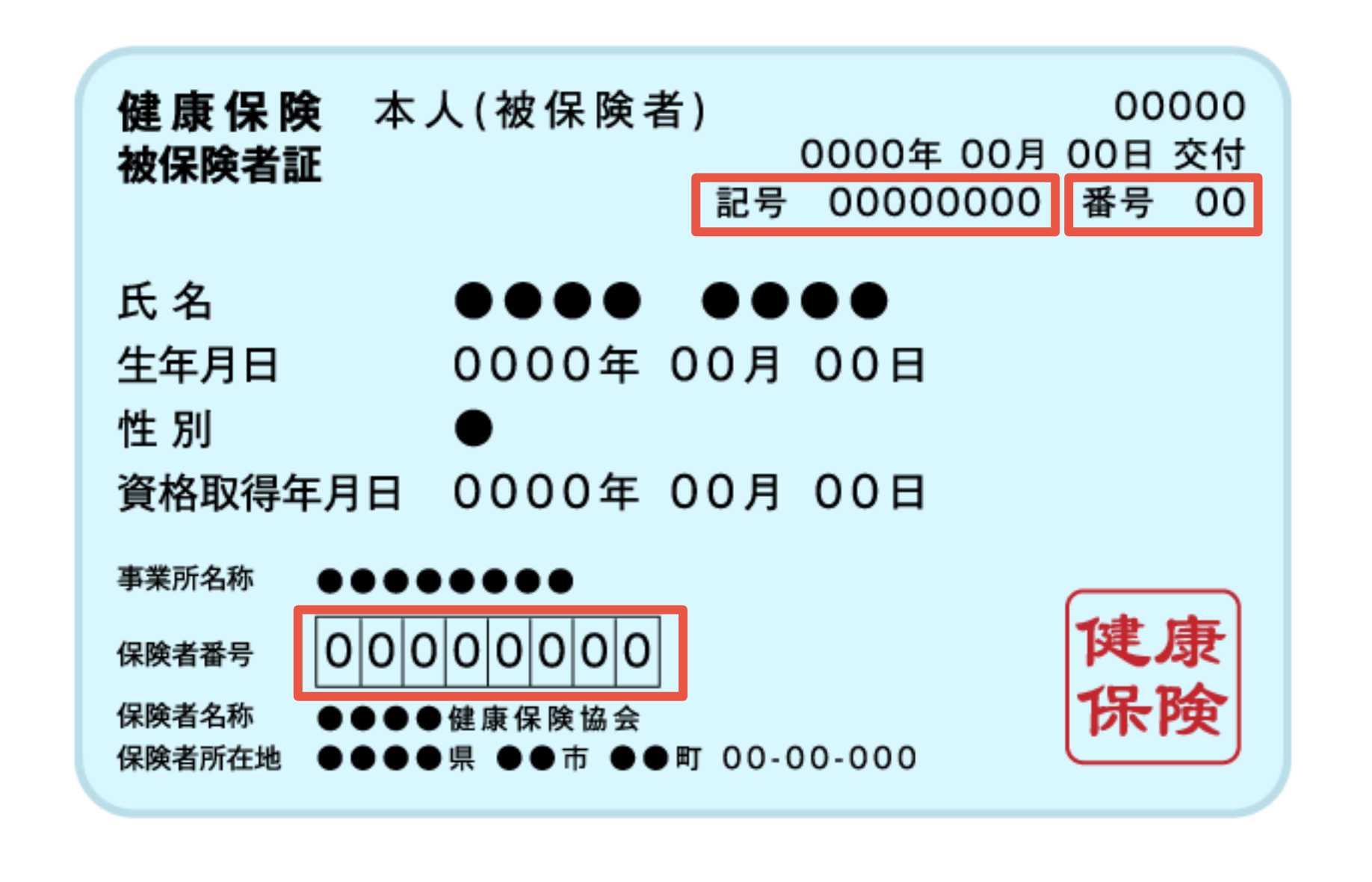

保険証に記載されている内容

保険証には、以下の内容が記載されています。

保険証に記載されている内容

- 記号・番号

- 氏名

- 生年月日

- 性別

- 資格取得日

- 事業所名称

- 保険者番号

- 保険者名称・所在地

記号

健康保険の場合、記号はそれぞれの会社に割り当てられた数字になるため、同じ会社内の人は同じ記号になります。

国民健康保険の場合は、自治体ごとに割り当てられた数字が記載されています。

番号

番号は被保険者ごとに割り当てられた数字です。被扶養者がいる場合、被保険者と被扶養者は同じ番号になります。

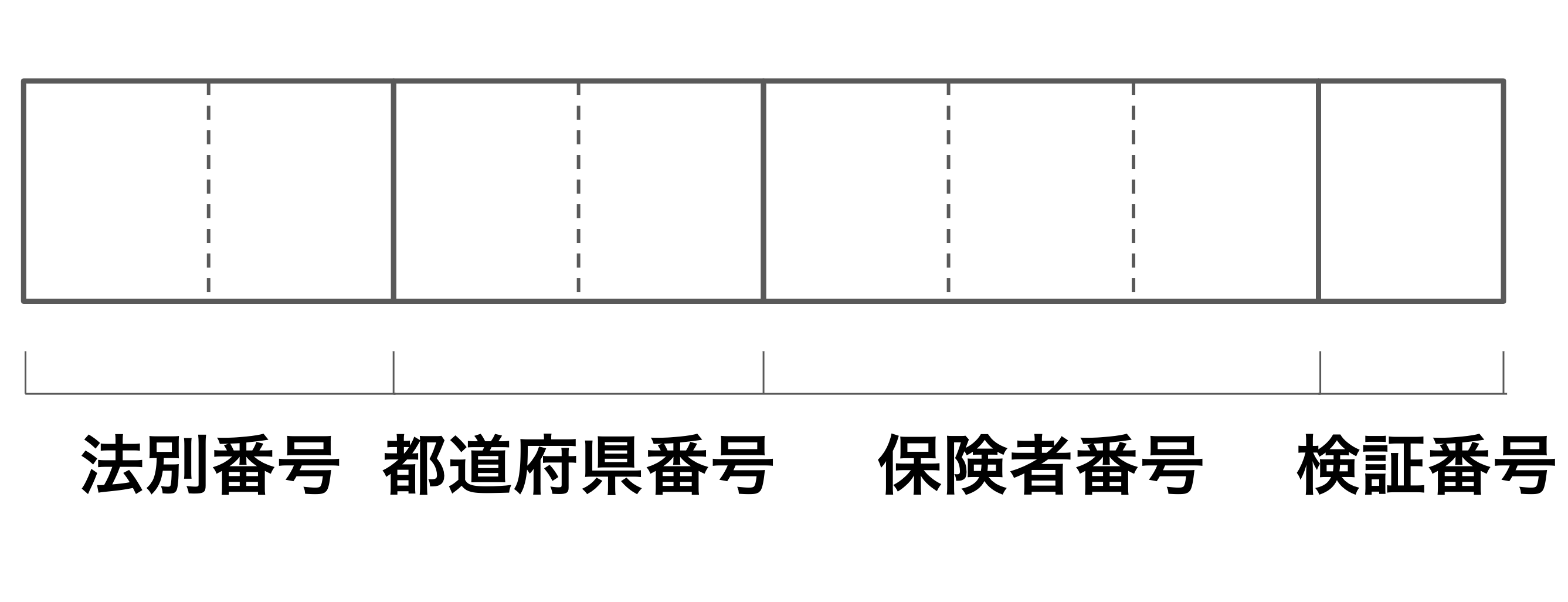

保険者番号

保険者番号は、「法別番号・都道府県番号・保険者番号・検証番号」で構成されており、保険者番号で自分が加入している健康保険の種類を確認することが可能です。

保険者番号の意味

- 法別番号:加入している健康保険の種類を表す

- 都道府県番号:保険者が所在している都道府県を表す

- 保険者番号:保険者ごとに割り当てられた数字

- 検証番号:番号に間違いがないかを検証するための数字

加入している健康保険の種類は、2ケタの法別番号で見分けられます。

■法別番号一覧

法別番号 | 健康保険の種類 | 詳細 |

|---|---|---|

なし | 国民健康保険 | |

01 | 健康保険 | 協会けんぽ |

02 | 船員保険 | |

03 | 日雇特例被保険者の保険 | |

04 | 日雇特例被保険者の保険 | |

06 | 健康保険組合 | |

07 | 自衛官等の療養の給付 | |

31 | 国家公務員共済組合 | |

32 | 地方公務員等共済組合 | |

33 | 警察共済組合 | |

34 | 公立学校共済組合 | |

39 | 後期高齢者医療制度 | |

63 | 健康保険 | 特定健康保険組合 |

67 | 国民健康保険 | 退職者医療 |

72 | 健康保険 | 国家公務員 |

73 | 地方公務員等 | |

74 | 警察特定共済組合 | |

75 | 公立学校特定共済組合 | |

国民健康保険の法別番号はないため、保険者番号が6ケタの場合はすべて国民健康保険になります。

※3:厚生労働省|保険者番号等の設定について

※4:全国健康保険協会|全国健康保険協会管掌保険者番号一覧

保険証の色一覧

病院で他人の保険証を目にした際に「自分の保険証と色が違う」と感じたことはありませんか?それは、保険証の色が保険者や自治体によって異なるためです。

■主な保険証の色

健康保険の種類 | 保険者 | 色 |

|---|---|---|

健康保険 | 健康保険組合 | 赤 |

協会けんぽ | 青 | |

共済組合 | 黄色 | |

国民健康保険 | 市区町村 | 赤 |

国保組合 | ピンク | |

後期高齢者医療制度 | 緑 | |

実際は保険証の色に大きな意味はありません。年度により色を変えている市区町村もあるため、色で加入している健康保険の種類を見分けることは不可能です。

健康保険の切り替えが必要なのはどんなとき?

では、健康保険の切り替えが必要なのはどんなときなのでしょうか?

就職・転職・退職をしたとき

1つ目は、就職や転職、退職をしたときです。

就職や転職をした際には、新しい勤務先の健康保険に切り替える必要があります。

退職すると退職した翌日から健康保険の被保険者資格を失ってしまうため、以下のいずれかの方法を選ばなければなりません。

退職後の健康保険

- 転職先の健康保険に加入する

- 国民健康保険に加入する

- 健康保険の任意継続制度を利用する

無保険状態にならないよう、必ず手続きを行いましょう。

結婚して配偶者の扶養に入るとき

2つ目は、結婚して配偶者の扶養に入るときです。

結婚を機に仕事をセーブして配偶者の扶養に入る場合は、配偶者の会社で社会保険の扶養手続きを行う必要があります。

また、結婚後も結婚前の職場で継続して働く場合は、健康保険の名字を変更する必要があるため、勤務先に問い合わせしましょう。

配偶者の扶養に入っている人が離婚したとき

3つ目は、配偶者の扶養に入っていた人が離婚したときです。

離婚することにより配偶者の扶養から外れるため、国民健康保険もしくは勤務先の健康保険に切り替える必要があります。

切り替え手続きの際には、配偶者の勤務先から発行される「資格喪失証明書」の受け取りを忘れないようにしましょう。

75歳になったとき

4つ目は、75歳になったときです。

健康保険の被保険者も国民健康保険の被保険者も、75歳になると「後期高齢者医療制度」に切り替わります。

基本的には自動的に切り替わり「後期高齢者医療被保険者証」が送られてくるため、特別な手続きの必要はありません。しかし、75歳未満の被扶養者がいる場合は国民健康保険の加入手続きが必要になるため、注意しましょう。

健康保険で受けられる給付とは?

健康保険は病気や怪我をした場合の医療費の負担を軽減してくれる制度ですが、療養の給付以外にもさまざまな給付があります。

健康保険で受けられる主な給付

- 入院時食事療養費

- 入院時生活療養費

- 高額療養費

- 傷病手当金

- 出産育児一時金

- 出産手当金

- 埋葬料

それぞれの給付を確認してみましょう。

入院時食事療養費

1つ目は、入院時食事療養費です。

入院時食事療養費とは、入院中の食費が自己負担額を超えた場合に、超えた分を健康保険組合が負担してくれる制度のこと。自己負担額は、年齢や所得により異なります。

■入院時食事療養費の自己負担額

区分 | 1食当たりの自己負担額 |

|---|---|

一般 | 510円 |

難病患者・ | 300円 |

住民税非課税世帯の人 | 240円 |

過去1年間の入院日数が90超 | 190円 |

所得が一定基準に満たない | 110円 |

なお、上記の自己負担額が適用されるのは、1日当たり3食までになります。

入院時生活療養費

2つ目は、入院時生活療養費です。

入院時生活療養費とは、65歳以上の人を対象にした、入院時の食費と居住費の負担を軽減するための制度のこと。食費と居住費のうち自己負担額を超えた金額を広域連合が負担してくれます。

自己負担額は所得により異なります。

■入院時生活療養費の自己負担額

区分 | 食費 | 居住費 | |

|---|---|---|---|

課税世帯 | 一般 | 510円 | 370円 |

難病患者等 | 300円 | 0円 | |

住民税非課税世帯 | 240円 | 370円 | |

年金収入80万円以下等 | 140円 | 370円 | |

なお、居住費とは主に水道光熱費のことです。

高額療養費

3つ目は、高額療養費です。

高額療養費制度とは、病院や薬局の窓口で支払う医療費が自己負担限度額を超えた場合、超えた分が返金される制度のことです。

自己負担限度額は年齢や所得によって異なり、判定期間は月始めから月末までの1ヶ月になります。

高額療養費制度を徹底解説!自己負担限度額は?対象外の費用はある?

※7:全国健康保険協会|高額な医療費を支払ったとき(高額療養費)

傷病手当金

4つ目は、傷病手当金です。

傷病手当金とは、健康保険に加入する人が病気や怪我で働けなくなった場合に支給される手当のこと。連続して3日以上働けなくなった場合に4日目以降から手当金が発生します。

支給される金額は、給与の約3分の2です。

※8:全国健康保険協会|病気やケガで会社を休んだとき(傷病手当金)

出産育児一時金

5つ目は、出産育児一時金です。

出産育児一時金とは、国民健康保険や健康保険の被保険者や被扶養者が出産したときに受け取れる給付金のことです。

■出産育児一時金の金額

条件 | 金額 |

|---|---|

産科医療補償制度に | 1児につき50万円 |

産科医療補償制度に | 1児につき48.8万円 |

産科医療補償制度に |

出産手当金

6つ目は、出産手当金です。

出産手当金とは、健康保険の被保険者が出産のために仕事を休んだ場合に支給される手当のこと。出産日(出産予定日)以前42日〜出産日の翌日以降56日までの間で、会社を休んだ期間中、給与の約3分の2が給付されます。

※10:全国健康保険協会|出産手当金について

※11:厚生労働省|出産育児一時金の支給額・支払方法について

埋葬料・埋葬費

7つ目は、埋葬料・埋葬費です。

埋葬料・埋葬費は健康保険の被保険者が業務外で起きたことにより死亡した場合に、被保険者に生活を維持されていて被保険者の埋葬手続きをする人に支給される手当のこと。申請することにより最大5万円が支給されます。

なお、被保険者に生活を維持されていない場合は、実際に被保険者の埋葬手続きを行った人に最大5万円が支給されます。被保険者に扶養されていた人が死亡した場合も支給対象です。

なお、国民健康保険の被保険者にも埋葬料は支給されますが、金額は自治体ごとに異なります。

新規の健康保険証の発行は2024年12月2日で廃止されマイナ保険証に統一された

2021年3月から保険証の代わりにマイナンバーカードが利用できる制度が始まりました。すでにマイナ保険証を利用している人も多いと思いますが、マイナ保険証にはどのようなメリットがあるのかご存知でしょうか?

ここでは、マイナ保険証の注意点やメリットを解説します。

※13:厚生労働省|マイナンバーカードの健康保険証利用について

2025年12月1日までは従来の健康保険証も利用可能

従来の保険証の新規発行は、2024年12月2日で廃止されました。今後は、今までのように従来の保険証が発行されることはなくなります。

ただし、2025年12月1日までは従来の保険証の利用は可能です。マイナンバーカードを作成していない人や、マイナンバーカードに保険証情報を紐づけていない人は早めに手続きを行いましょう。

マイナ保険証のメリット①診療記録が一元化される

マイナ保険証のメリット1つ目は、診療記録が一元化されることです。

医療機関を受診する際にマイナ保険証を提示すると、診療履歴や処方薬の情報の提供の同意の有無を求められます。情報提供に同意することで医療機関同士で情報が共有されるため、これまで以上に適切な治療を受けることが可能になります。

マイナ保険証のメリット②高額療養費の申請手続きが不要になる

マイナ保険証のメリット2つ目は、高額療養費の申請手続きが不要になることです。

高額療養費制度とは、病院や薬局の窓口で支払う医療費が自己負担限度額を超えた場合、超えた分が返金される制度のことです。

これまでは、高額療養費の申請を役所で行う必要がありました。しかし、マイナ保険証を利用すれば限度額以上の支払いが不要になるため、高額療養費の申請手続きの必要がなくなります。また、限度額適用認定証の申請手続きも不要です。

一時的でも高額な費用を支払う必要がなくなるため、これまで以上に安心して治療が受けられるでしょう。

マイナ保険証のメリット③医療費控除の手続きが簡単になる

マイナ保険証のメリット3つ目は、医療費控除の手続きが簡単になることです。

マイナ保険証を利用して受診した診療記録はマイナポータルから確認可能になります。これまでは確定申告の医療費控除の申請時には医療機関の領収書や利用記録が必要でしたが、マイナ保険証を利用すれば簡単に医療費控除の申請ができるようになります。

マイナ保険証のメリット④不正利用の防止につながる

マイナ保険証のメリット4つ目は、不正利用の防止につながることです。

従来の保険証は顔写真や暗証番号の設定ができないため、不正利用されるケースもありました。しかし、マイナ保険証の利用時には顔認証もしくは暗証番号の入力が必要なため、今までより不正利用される可能性が少なくなります。

まとめ・健康保険の種類は「健康保険・国民健康保険・後期高齢者医療制度」の3つ

日本は国民皆保険の国ですが、雇用形態や年齢によって加入する健康保険の種類が異なります。主な種類は「健康保険(被用者保険)・国民健康保険・後期高齢者医療制度」の3つです。

自分がどの健康保険に加入しているかは保険証に記載されている保険者番号で見分けられます。

少ない自己負担額で病気や怪我などの治療を受けることが可能になる健康保険。退職や転職、結婚や引っ越し時などには切り替え手続きが必要になるため、無保険状態にならないよう注意しましょう。

参考資料

厚生労働省|国民健康保険制度

全国健康保険協会|健康保険証(被保険者証)

厚生労働省|保険者番号等の設定について

全国健康保険協会|全国健康保険協会管掌保険者番号一覧

全国健康保険協会|入院時食事療養費

全国健康保険協会|入院時生活療養費

全国健康保険協会|高額な医療費を支払ったとき(高額療養費)

全国健康保険協会|病気やケガで会社を休んだとき(傷病手当金)

全国健康保険協会|子どもが生まれたとき

全国健康保険協会|出産手当金について

厚生労働省|出産育児一時金の支給額・支払方法について

全国健康保険協会|埋葬料(費)について

厚生労働省|マイナンバーカードの健康保険証利用について

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。