月額400円の付加年金とは?メリットデメリットや国民年金基金との違いを解説!

月額400円で老齢年金受給額が増える! 付加年金とはどんな制度?

物価の高騰が続く中、老後の生活に不安を抱える人は多いでしょう。将来受け取れる年金額を増やす方法の1つに「付加年金」制度があります。 付加年金制度とは、月額400円の付加年金保険料を納付することで老齢基礎年金が増額される制度のこと。自営業者や学生などの第1号被保険者が加入できます。 この記事では、付加年金制度の詳細や国民年金基金との違い、メリット・デメリットや申込み方法を解説します。

- 目次

- まずはここから!公的年金制度の仕組み

- 国民年金の付加年金制度とは?

- 付加年金制度とは付加年金保険料を納付することで老齢基礎年金が増額される制度

- 加入できるのは第1号被保険者と65歳未満の任意加入被保険者

- 付加年金保険料は月額400円

- 加入可能年齢は20〜60歳

- 将来受け取れる年金額は【200円×付加年金保険料納付月数】

- 付加年金と国民年金基金との違いとは?

- 付加年金のメリット

- 年金を2年間受給すると元が取れる

- 繰下げ受給をすると付加年金も繰下げ受給の割増率が適用される

- 社会保険料控除が適用される

- 付加年金のデメリット

- 受給開始前に死亡した場合には保険料は返金されない

- 繰上げ受給をすると付加年金も繰上げ受給の減額率が適用される

- 付加年金の申し込み方法とは?

- 付加年金に関するQ&A

- Q:就職して厚生年金に加入したら付加年金はどうなる?

- Q:付加年金とiDeCoは併用可能?

- まとめ・老後の生活に不安のある人は月額400円で始められる付加年金の検討を

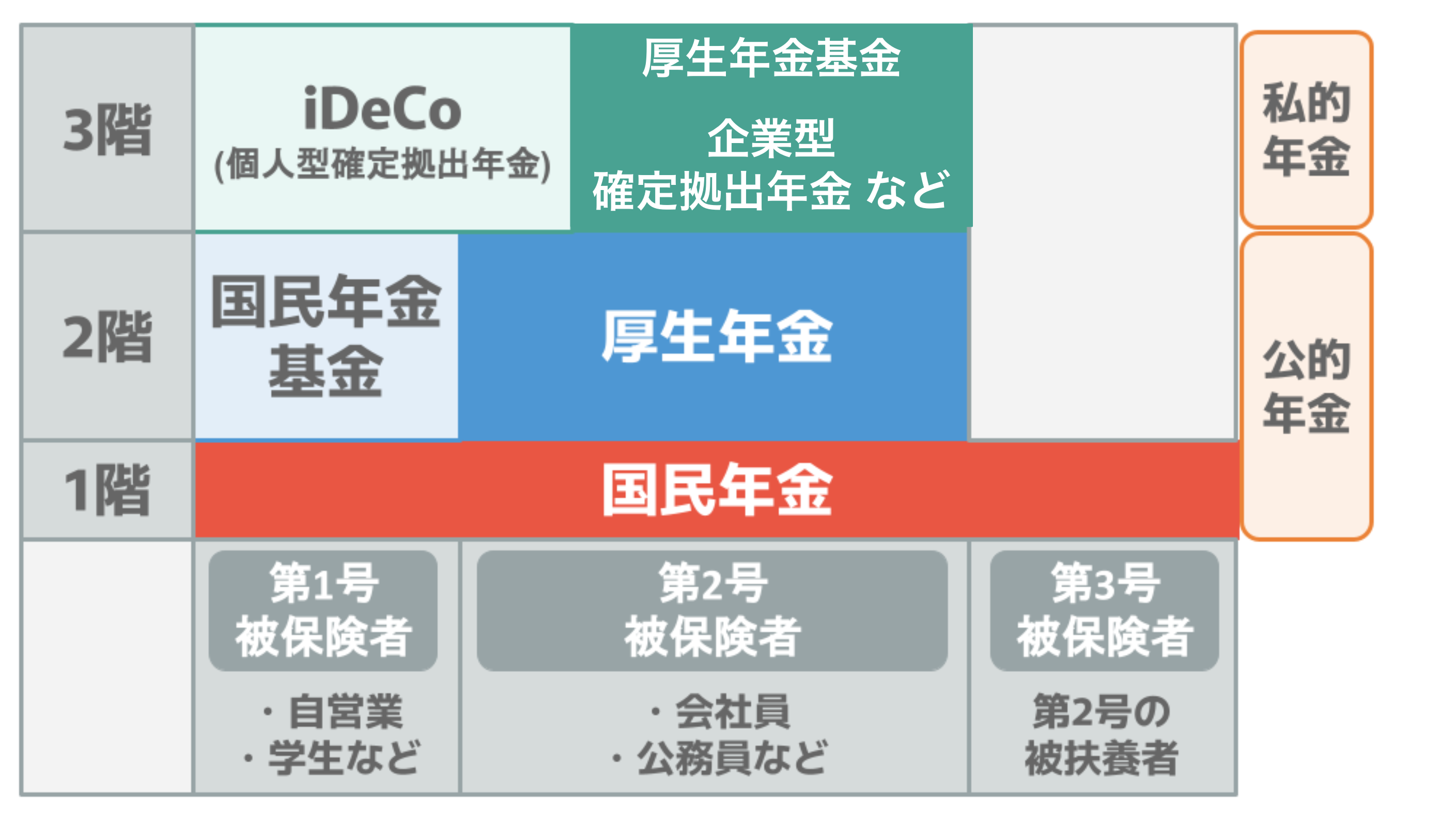

まずはここから!公的年金制度の仕組み

付加年金を理解する前に、まずは公的年金の仕組みを把握しておきましょう。

日本は「国民皆年金」の国。20歳になるとすべての日本国民が公的年金である国民年金に加入します。

公的年金とは、国が運営する年金制度のこと。将来受け取る年金の原資をつくるために、加入者が保険料を支払う仕組みです。

公的年金制度は2階建の仕組みになっており、1階部分は20歳以上60歳未満の人全てが加入する国民年金、2階部分は会社員や公務員が加入する厚生年金で構成されています。

国民年金制度では職業により被保険者の種類が決まり、加入手続きの方法や納付方法が異なります。

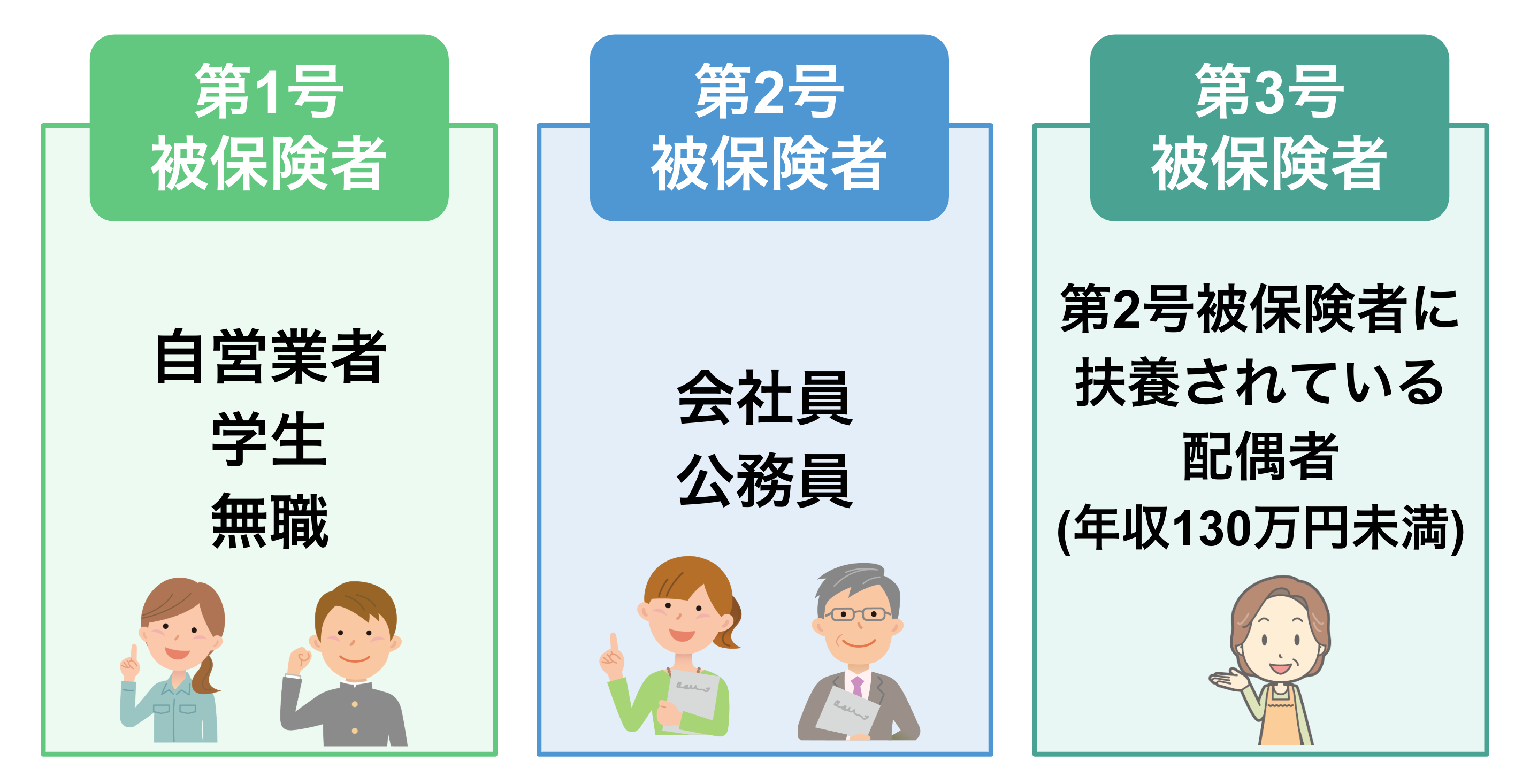

公的年金の被保険者

- 第1号被保険者:自営業者・学生・無職の人の厚生年金に加入できない人

- 第2号被保険者:会社員や公務員の人

- 第3号被保険者:第2号被保険者に扶養されている配偶者

国民年金の加入期間は20歳〜60歳までの40年間です。保険料を支払った期間や保険料免除期間を合計した年数が10年以上ある場合、65歳以降に老齢基礎年金が受け取れます。

さらに、会社員や公務員が対象の第2号被保険者は、老齢基礎年金に加えて老齢厚生年金も支給されます。

年金の種類とは?会社員・公務員が入れる年金や老齢・遺族・障害年金の詳細も!

2025年の年金支給日はいつ?受給者が死亡した場合の対応も!

国民年金・厚生年金はいつまで支払う?受給開始年齢や誕生日との関係も!

国民年金の付加年金制度とは?

自営業者などの第1号被保険者は厚生年金に加入できないため、厚生年金に加入している第2号被保険者に比べ、将来受け取れる年金受給額が少なくなってしまいます。その穴埋めをするためにあるのが付加年金制度です。

付加年金制度とは付加年金保険料を納付することで老齢基礎年金が増額される制度

付加年金制度とは、付加年金保険料を納付することで老齢基礎年金が増額される制度のこと。月額400円の付加年金保険料を納付すると、老齢基礎年金に「200円×付加年金保険料納付月数」が上乗せされます。

加入できるのは第1号被保険者と65歳未満の任意加入被保険者

付加年金制度の対象者は以下の通りです。

加入できる人

- 国民年金の第1号被保険者

- 65歳未満の任意加入被保険者

加入できるのは、自営業者やフリーランス、学生などの第1号被保険者です。会社員や公務員の第2号被保険者、会社員に扶養されている第3号被保険者は加入できません。

また、国民年金保険料の納付を免除されている人や猶予されている人、国民年金基金に加入している人も加入できないため、注意しましょう。

付加年金保険料は月額400円

付加年金保険料は月額400円。保険料の納付は申込みをした月から開始されます。

納付期限は翌月の末日になりますが、万一納付期限を過ぎてしまった場合でも、納付期限から2年間は付加年金保険料を支払うことが可能です。

なお、付加年金保険料は前納も可能です。

■付加年金保険料の前納額と割引額(2025年度)

1回当たりの保険料 | 割引額 | |||

|---|---|---|---|---|

納付書 | 口座振替 | 納付書 | 口座振替 | |

2年前納 | 9,250円 | 9,220円 | 350円 | 380円 |

1年前納 | 4,710円 | 4,700円 | 90円 | 100円 |

6ヶ月前納 | 2,380円 | 2,370円 | 20円 | 30円 |

前納とは一定期間の保険料を一括で支払うこと。毎月支払うより保険料が安くなるメリットがあります。

加入可能年齢は20〜60歳

付加年金の加入可能年齢は20〜60歳。最大で40年間、付加年金を納付できます。

将来受け取れる年金額は【200円×付加年金保険料納付月数】

付加年金の年金額は「200円×付加年金保険料納付月数」です。付加年金を納付していた人は「老齢年金+付加年金」が支給されます。

年金額のシミュレーション

実際にどのくらい年金受給額が増えるのかシミュレーションで確認してみましょう。

付加年金納付年数 | 年金受給額 |

|---|---|

10年 | 24,000円 |

20年 | 48,000円 |

30年 | 72,000円 |

40年 | 96,000円 |

老齢基礎年金に上記の金額が上乗せされて支給されます。

※2:日本年金機構|付加年金

※3:日本年金機構|付加保険料の納付

付加年金と国民年金基金との違いとは?

第1号被保険者が年金受給額を増やす方法には、付加年金の他に国民年金基金があります。

国民年金基金とは、国民年金基金連合会が運営している老齢基礎年金に上乗せする年金制度のこと。付加年金と同様に、国民年金の第1号被保険者が対象です。

付加年金も老齢基礎年金に上乗せする制度のため両者には似た部分が多いですが、どのような点が異なるのでしょうか?

■付加年金と国民年金基金の違い

項目 | 付加年金 | 国民年金基金 |

|---|---|---|

保険料 | 一律で月額400円 | 最大で月額68,000円 |

年金額 | 200円× | 口数や給付型 |

自己都合 | 可能 | 不可能 |

死亡した場合 | 加入月数が36月 | 口数や給付型 |

比較してわかる通り、付加年金は月額400円で気軽に始められますが、増額するのは最大でも96,000円です。一方、国民年金基金の掛金は最大で月額68,000円のため、その分将来受け取れる年金受給額も多くなります。

両者を比較してどちらが得とは言い切れませんが、余裕資金があり、将来の年金受給額をできるだけ増やしたい場合は国民年金基金を検討してもいいかもしれません。

ただし、国民年金基金は自己都合での脱退ができないため注意が必要です。また、国民年金基金に加入している人は付加年金には加入できないことも覚えておきましょう。

国民年金基金とは?「やめとけ」と言われる理由や向いている人を徹底解説!

年金受給額を増やす方法7箇条!国民年金や厚生年金の仕組みも

付加年金のメリット

では、付加年金に加入するとどのようなメリットがあるのでしょうか?

年金を2年間受給すると元が取れる

1つ目のメリットは、年金を2年間受給すると元が取れることです。

例

付加年金に10年間加入した場合、収める保険料は「400円×120ヶ月」で48,000円。

この場合の年金受給額は「200円×120ヶ月」で24,000円。

24,000円×2年=48,000円のため、納めた保険料と同額になる

なお、この仕組みは付加年金に何ヶ月加入しても同じになります。

つまり、65歳から老齢基礎年金を受給した場合、67歳からは得をすることになるのです。短期間で元が取れることは大きなメリットになるでしょう。

繰下げ受給をすると付加年金も繰下げ受給の割増率が適用される

2つ目のメリットは、繰下げ受給をすると付加年金も繰下げ受給の割増率が適用されることです。

繰下げ受給とは、年金の受給開始時期を遅らせることで受給額が増える制度のこと。66歳を過ぎた段階から75歳までの間で、1ヶ月単位で受給開始時期が選べ、1ヶ月遅らせるごとに受給率は0.7%ずつ割増されます。

付加年金に加入していた場合は付加年金も同じ割増率が適用されるため、「200円×付加年金保険料納付月数」も割増されることになります。

なお、受給率は生きている限り変更されることはありません。

年金の繰下げ受給とは|計算方法や損益分岐点は?手続き方法も解説

社会保険料控除が適用される

3つ目のメリットは、社会保険料控除が適用されることです。

所得税や住民税を計算する際、支払った年金保険料や国民健康保険の保険料は、社会保険料控除として所得から控除されます。付加年金も社会保険料控除の対象になるため、所得税や住民税が軽減される効果があります。

付加年金のデメリット

一見メリットが多いように感じる付加年金ですが、デメリットにはどのようなことがあるのでしょうか?

受給開始前に死亡した場合には保険料は返金されない

1つ目のデメリットは、受給開始前に死亡した場合には保険料は返金されないことです。

老齢基礎年金の受給開始前に加入者が死亡した場合、納付した保険料は返金されません。また、付加年金は2年間年金を受給すれば元が取れる仕組みになっていますが、受給開始から2年以内に死亡した場合は、受給額より納付した保険料の方が多くなってしまいます。

繰上げ受給をすると付加年金も繰上げ受給の減額率が適用される

2つ目のデメリットは、繰上げ受給をすると付加年金も繰上げ受給の減額率が適用されることです。

繰上げ受給とは、年金の受給開始時期を60〜64歳の間に繰り上げて受給することです。

60歳0ヶ月から64歳11ヶ月のうち自分の希望するタイミングから受給開始可能ですが、受給開始月を1ヶ月早めるごとに0.4%ずつ(生年月日が1962年4月1日以前の人は0.5%)年金受給額は減額されます。

付加年金に加入していた場合は付加年金も同じ減額率が適用されるため、「200円×付加年金保険料納付月数」も減額されることになります。

年金の繰上げ受給は何歳から可能?減額率やメリット・デメリットを解説!

年金はいつからもらうのが得?繰上げ・繰下げ受給のメリット・デメリットも

付加年金の申し込み方法とは?

付加年金を申し込む場合は、住んでいる地域の役所や年金事務所に以下の必要書類を提出します。

必要書類

- 国民年金被保険者関係届書

- マイナンバーを確認できる書類

- 基礎年金番号を確認できる書類

- 本人確認書類

国民年金被保険者関係届書は、日本年金機構のホームページからダウンロード可能です。

郵送の手続きも可能ですが、加入日は役所等で手続きが終了した日が属する月からになるため注意しましょう。

また、マイナポータルから電子申請も可能です。

付加年金に関するQ&A

最後に、付加年金に関するQ&Aをご紹介します。

Q:就職して厚生年金に加入したら付加年金はどうなる?

A:厚生年金の被保険者は付加年金に加入できないため、脱退することになります。途中で付加年金を辞めた場合でも、老齢基礎年金を受給する際に、付加年金保険料納付済の月数分が反映されます。

Q:付加年金とiDeCoは併用可能?

A:併用可能ですが、iDeCoの掛金の上限に注意しましょう。

iDeCoの掛金の上限は、付加年金の保険料と合算して月額68,000円です。併用した場合の年間の上限額は「68,000円−400円×12ヶ月」=811,200円。iDeCoの掛金は1,000円単位になるため、実際は年間811,000円になります。

まとめ・老後の生活に不安のある人は月額400円で始められる付加年金の検討を

付加年金制度とは、月額400円の付加年金保険料を納付すると老齢基礎年金に「200円×付加年金保険料納付月数」が上乗せされる制度のこと。自営業者や学生などの第1号被保険者が加入できます。

第1号被保険者は、老齢厚生年金を受給できる第2号被保険者に比べて、将来受け取れる年金の受給額が少ないことが一般的。老後の生活に不安のある人は、月額400円で始められる付加年金制度を検討してみましょう。

参考資料

日本年金機構|国民年金保険料の前納

日本年金機構|付加年金

日本年金機構|付加保険料の納付

日本年金機構|年金の繰下げ受給

日本年金機構|年金の繰上げ受給

この記事の監修者

岡地 綾子 【ファイナンシャル・プランナー】

2級ファイナンシャル・プランニング技能士。 年金制度や税金制度など、誰もが抱える身近な問題の相談業務を行う。 得意分野は、生命保険・老後の生活設計・教育資金の準備・家計の見直し・相続など。